Рейтинг: 4.4/5.0 (1875 проголосовавших)

Рейтинг: 4.4/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

Организации, относящиеся к субъектам малого предпринимательства, могут не устанавливать лимит остатка в кассе.

Решение не устанавливать лимит нужно оформить приказом, дату организация определяет самостоятельно.

Ссылаться в приказе на упомянутое Постановление Правительства РФ не нужно. Примерная форма приказа приведена ниже.

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как соблюдать лимит остатка денежных средств в кассе

Кто должен соблюдать лимит по кассе

Лимит кассового остатка должны соблюдать организации (за исключением субъектов малого предпринимательства ). При этом организационно-правовая форма и применяемая система налогообложения значения не имеют. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У, пунктом 4 статьи 346.11 и пунктом 5 статьи 346.26 Налогового кодекса РФ.

Для малых предприятий и предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. Такая льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У. Решение не устанавливать лимит можно оформить соответствующим приказом .

Приказ о хранении денег в кассе без установления лимита

Когда понадобится: если организация отнесена к субъектам малого предпринимательства. В этом случае руководитель может принять решение не устанавливать лимит кассового остатка, издав соответствующий приказ. Аналогичным образом может поступить и индивидуальный предприниматель.

Критерии отнесения организаций и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства

Виды хозяйствующих субъектов

Условия признания субъектом малого предпринимательства 1

Коммерческие организации 2 и потребительские кооперативы

Суммарная доля участия государства, субъектов РФ, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) не превышает 25 процентов, за исключением суммарной доли участия, входящей в состав:

Суммарная доля участия иностранных организаций, суммарная доля участия, принадлежащая одной или нескольким организациям, которые не являются субъектами малого и среднего предпринимательства, не превышает 49 процентов 3 каждая

Коммерческие организации 2. потребительские кооперативы и индивидуальные предприниматели

Коммерческие организации 2. потребительские кооперативы и индивидуальные предприниматели

Выручка от реализации товаров (работ, услуг) без НДС 5 или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) 6 за предыдущий календарный год не превышает предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства 4

1 Субъект малого бизнеса утрачивает свой статус только в том случае, если в течение трех календарных лет подряд сумма выручки от реализации и (или) средняя численность работников превышают установленные предельные значения (ч. 4 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ ).

3 Данное ограничение не распространяется на организации:

1) внедряющие (применяющие на практике) результаты интеллектуальной деятельности (программы для ЭВМ, базы данных, изобретения, полезные модели, промышленные образцы, селекционные достижения, топологии интегральных микросхем, секреты производства (ноу-хау)), исключительные права на которые принадлежат учредителям (участникам) этих организаций:

2) со статусом участника проекта «Сколково»;

3) учредители (участники) которых включены в утвержденный Правительством РФ перечень компаний, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Законом от 23 августа 1996 г. № 127-ФЗ .

Это следует из пункта 1 части 1 статьи 4 Закона от 24 июля 2007 г. № 209-ФЗ.

4 В течение года, в котором вновь созданные организации и предприниматели были зарегистрированы, они определяют показатели средней численности сотрудников, выручку или балансовую стоимость активов (остаточную стоимость основных средств и нематериальных активов) за период с момента их госрегистрации до конца года (ч. 5 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ ).

5 Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном статьей 249 Налогового кодекса РФ (ч. 7 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ ).

6 В расчет принимается остаточная стоимость основных средств и нематериальных активов, оцениваемая по правилам бухучета (ч. 8 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыИзменения с 2016 года

ККТ позволяет передать данные по продажам через оператора фискальных данных в налоговую.

Не применять онлайн кассы в 2016 году могут только организации и ИП, которые ведут

При расчете в транспортных средствах – наименование и номер транспортного средства, через интернет – адрес сайта пользователя.

Отдельно нужно указывать ставку и размер НДС.

ИП могут при желании вовсе не инкассировать наличные деньги и сдавать деньги в банк можно добровольно. Чтобы порядок применялся, необходимо издать приказ об отмене кассового лимита.

ИП могут при желании вовсе не инкассировать наличные деньги и сдавать деньги в банк можно добровольно. Чтобы порядок применялся, необходимо издать приказ об отмене кассового лимита.

Если приказ не оформлен, то налоговая инспекция может посчитать, что ваша организация работает по кассовому лимиту и при хранении большой выручки в кассе выпишут штраф от 40 000 до 50 000 руб. (ст. 15.1 КоАП РФ).

Образец приказа об отмене лимита кассы

Индивидуальный предприниматель Семенов Игорь Сергеевич

г. ____________ «_____» ______________ г.

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрошенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

С 2016 года отменить действие приказа от (дата) № 10, которым был утвержден лимит остатка денежных средств в кассе.

Хранить наличные денежные средства в кассе без установления лимита остатка денежных средств по кассе.

Индивидуальный предприниматель _________________ Семенов И.С.

Если деньги инкассируются, то выдавать сумки с наличными деньгами инкассаторским работникам банка надо по заранее составленной препроводительной ведомости.

То, что сумку с наличными инкассатор принял, подтвердит квитанция, входящая в комплект документов препроводительной ведомости. Квитанция подписывается инкассаторским работником и на ней ставится штамп инкассаторского работника.

Расходный кассовый ордер на инкассируемые суммы можно не составлять, поскольку ИП кассовые документы разрешено не оформлять (п. 4.1 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Если кассовый ордер вы составляете, то в строке «Выдать» нужно поставить Ф.И.О. лица, которое формирует и передает инкассатору сумку с наличными деньгами.

По строке «Приложение» указываются первичные и другие документы с указанием их номеров и даты составления.

Письмо ЦБ РФ от 16.10.2015 № 29-1-1-ОЭ/4065

Лимит наличных расчетов 100 000 руб. соблюдаются, даже если нет договора с контрагентом и лимит считается только по одному договору.

Лимит наличных расчетов 100 000 руб. соблюдаются, даже если нет договора с контрагентом и лимит считается только по одному договору.

Это действительно, даже если у вас более двух договоров с одним и тем же контрагентом.

Соблюдайте лимит кассы, когда выдаете компаниям дивиденды наличными.

Нельзя платить дивиденды из наличной выручки.

Выдавать и возвращать подотчетные суммы можно наличными из кассы в любой сумме.

Наличныйзаем, полученный от учредителя, можно не вносить на расчетный счет.

Кассовый чек и бланк строгой отчетности включает данные:

- время и место осуществления расчета,

- в зданиях и помещениях - адрес с почтовым индексом.

Отклонение времени на ККТ не должно превышать пять минут от фактического времени.

В случае если на отпечатанном чеке время отклоняется от реального более чем на 5 минут, это является основанием для привлечения налогоплательщика к административной ответственности.

Информация ФНС от 30 декабря 2015 г.

Как оборудовать кассовую комнату

Организация вправе установить их сама и закрепить, к примеру, в приказе директора (п. 4.7, 7 Указания № 3210-У).При разработке своих правил можно взять за основу прежние рекомендации (приложение 3 к Порядку ведения кассовых операций, утв. письмом ЦБ РФ от 04.10.93 № 18.):

- подготовить для кассовых операций изолированное помещение с окном для выдачи денег,

- внутри комнаты поставить несгораемый металлический шкаф для хранения денег,

- привести адрес офиса, в котором будет оборудована кассовая комната.

Разрешается тратить наличную выручку:

Запрещено расходовать наличные:

Организация вправе заплатить другой организации или ИП не больше 100 тыс. рублей по одному договору (п. 6 Указания № 3073-У).

Без лимита в 100 тыс. рублей можно тратить наличные из кассы:

на выдачу сотрудникам зарплаты,

Данный список наличных расходов (Указание № 3073-У) закрытый.

Однако лимит действует только в расчетах между организациями и ИП (п. 2, 6 Указания № 3073-У). Физическим лицам можно выдавать наличные в любой сумме на другие цели ( к примеру на займы или дивиденды).

За расчеты сверх лимита налоговая может оштрафовать каждого на 50 тыс. рублей по статье 15.1 КоАП РФ. Здесь не важно, приняла организация деньги сверх лимита или заплатила сама.

Как выгодно рассчитать лимит остатка денег в кассе

Приходные и расходные кассовые ордера, кассовая книга и ведомости не изменились.

Они оформляются по прежним унифицированным формам, но с учетом новых правил заполнения.

Установить лимит кассы можно по выручке или расходам - как Вам выгоднее.

Формула расчета лимита не привязана строго к поступлениям в кассу (п. 2 Указания № 3210-У).

Вы можете сделать расчет исходя из наличной выручки или суммы расходов.

Приходные и расходные кассовые ордера может оформить как штатный, так и приглашенный бухгалтер.

Для округления лимита остатка наличных денег до рубля могут применяться правила математического округления.

Лимит определяется по формуле: Л = О. P × Пc,

Л – это лимит остатка наличных,

О – объём выручки за расчётный период,

Р – расчетный период,

Пc – количество рабочих дней между днями сдачи наличности в банк.

Важно, чтобы в выбранном организацией расчётном периоде было не больше 92 рабочих дней.

Показатель Пc - число рабочих дней между двумя днями, когда компания сдает наличные в банк, не должен превышать семи.

Подставляя в формулу разные данные, организация может значительно увеличить лимит наличных и ничего при этом не нарушить.

Организация сдаёт выручку один раз в три дня, поэтому показатель Пc равен трем.

А за расчетный период организация берёт 22 рабочих дня в декабре.

Наличная выручка за эти 22 дня составила 1 100 000 руб. Тогда лимит остатка наличных в кассе составит 150 000 руб. (1 100 000 руб. / 22 дня × 3 дня).

Новые правила разрешают взять за расчетный период дни пиковых поступлений наличной выручки. Таким периодом может быть и месяц, и неделя, и даже один день.

Это позволяет на законных основаниях значительно увеличить лимит.

У организации 13 ноября был пик продаж за год и дневная выручка составила 200 000 руб. а не 50 000 руб. как обычно.

Организация вправе взять за расчетный период этот рабочий день и установить P = 1. Лимит повышен до 600 000 руб. (200 000 руб. / 1 день × 3 дня).

Если показатель Пc принять равным семи, то лимит будет еще больше.

Этот максимум можно взять для расчета при условии, что организация по факту инкассируется чаще.

Лимит остатка составит уже 1 400 000 руб. (200 000 руб. / 1 день × 7 дней).

Банками рекомендуется брать реальное количество рабочих дней между днями сдачи выручки во избежание проблем. Налоговая инспекция может пересчитать лимит и оштрафовать организацию за хранение денежных средств в кассе сверх лимита.

Организация планирует открыть обособленное подразделение. которое будет сдавать деньги в банк. Ожидаемый объем поступлений этого офиса — 300 тыс. рублей в месяц.

Допустим, что в месяце 21 рабочий день. Период времени между днями сдачи выручки в банк - 7 рабочих дней. Лимит остатка кассы для подразделения будет равен 100 000 руб. (300 000 руб. 21 дн. × 7 дн.).

Если сотруднику выдан заем из наличной выручки, то запрещено тратить эту наличную выручку на расчеты по аренде недвижимости, выдачу и возврат займов и т. д. Нарушаемое правило грозит штрафом до 50 тыс. рублей (ст. 15.1 КоАП РФ) и исправление ошибки по кассе обязательно.

Если сотруднику выдан заем из наличной выручки, то запрещено тратить эту наличную выручку на расчеты по аренде недвижимости, выдачу и возврат займов и т. д. Нарушаемое правило грозит штрафом до 50 тыс. рублей (ст. 15.1 КоАП РФ) и исправление ошибки по кассе обязательно.

Выдачу займа лучше переоформить в подотчет. Сначала надо взять с работника заявление и переоформить расходный и исправить номер счета.

Неверный номер зачеркивается, ставится правильный, а дату исправления и заверить правки подписями сотрудников, которые оформили документ с расшифровкой фамилии и инициалов.

Затем заказываются наличные в банке. После получения наличных в кассу, оформляется приходный ордер на возврат подотчетных и расходный на выдачу займа.

Если заем получил учредитель, то лучше аннулировать расходный и оформить расходный ордер на сотрудника компании. Учредители не вправе получать деньги под отчет.

Наличные расчеты для ИП и юридических лиц, как и ранее, ограничиваются ста тысячью рублями по одной сделке. Платежи сверх этой суммы осуществляются только в безналичном порядке.

От населения наличность принимается без ограничения.

Подразделение не должно в головной офис передавать ежедневно копии кассовой книги.

Организация сама вправе решить, с какой периодичностью подразделения будут передавать в головной офис копию листа кассовой книги.

Если этот порядок не записан во внутреннем положении, то надо передавать вторые экземпляры книг каждый день (п. 5.6 Положения ЦБ РФ от 12.10.11 № 373-П).

Если в компании уже в этом году была кассовая ревизия, то это не значит, что налоговая не придет снова. И каждый раз они вправе проверить всю кассовую «первичку»: кассовые книги, приказ об установлении лимита наличных, авансовые отчеты, приходные ордера, ленты кассовых аппаратов и т. д.

Если в компании уже в этом году была кассовая ревизия, то это не значит, что налоговая не придет снова. И каждый раз они вправе проверить всю кассовую «первичку»: кассовые книги, приказ об установлении лимита наличных, авансовые отчеты, приходные ордера, ленты кассовых аппаратов и т. д.

Здесь также не действует ограничение на повторное истребование бумаг. Оно применяется только в отношении документов, запрошенных на выездных и камеральных ревизиях согласно НК РФ (п. 5 ст. 93).

Оштрафовать компанию за отказ представить какие-либо кассовые документы инспекторы не вправе, как и за ошибки в них. Статья 126 НК РФ, как и другие нормы кодекса, здесь не действует.

Штраф возможен только за превышение лимита наличных или неоприходование выручки. Его размер — до 50 тыс. рублей на компанию и до 5 тыс. рублей на руководителя (ч. 1 ст. 15.1 КоАП РФ).

Превышение Лимита по Кассе

Сумма, которая может быть выдана подотчетному лицу, законом не ограничена. Необходимо обязательно оформить заявление подотчетного лица о выдаче наличных.

При выдаче подотчетных сумм ограничение в 100 000 руб. не действует (абз. 4 п. 6 Указания № 3073-У).

Подотчетное лицо не является участником расчетов, а является физическим лицом.

Участники наличных расчетов - организации и ИП (п. 2 Указания № 3073-У).

Если сотрудник возьмет и вернет в кассу через некоторое время больше 100 000 руб. то это не будет нарушением.

Однако подотчетное лицо не вправе внести в кассу другой организации сумму, превышающую 100 000 руб. по одному договору.

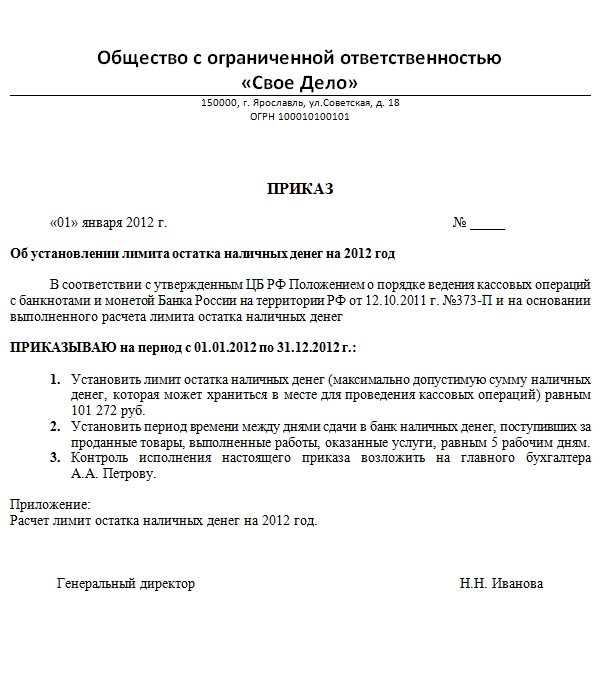

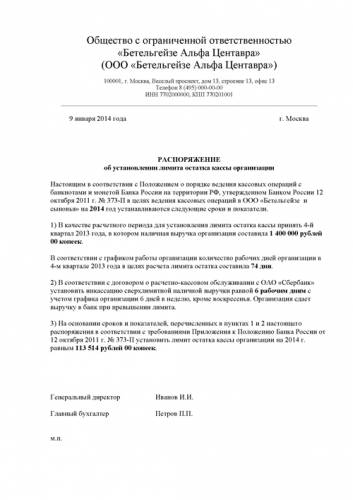

О хранении наличных денежных сре дств в к ассе без установления лимита их остатка

В соответствии с абз. 10 п. 2 Указания ЦБ РФ от 11 .03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"

1. Хранить наличные денежные средства в кассе без установления лимита их остатка в кассе и соблюдения необходимости сдачи сверхнормативных сумм в банк.

2. Сдачу наличных денежных средств в банк производить :

– перед выходными (праздничными) днями;

– в остальных случаях – по согласованию или указанию главного бухгалтера или генерального директора .

3. Ответственн ым за исполнение приказа назначить кассира Любушкину О.К.

4. Контроль за соблюдением установленного порядка возложить на главного бухгалтера Серебрякову Ю.В.

Генеральный директор _________________________ А.И. Петров

С приказом ознакомлен ы.

Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ от 12.10.2011 года №373-П утверждены Правила определения лимита остатка наличных денег в кассе юридического лица или индивидуального предпринимателя .

В соответствии с пунктом 1.2 Положения юридическое лицо или индивидуальный предприниматель издают об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом.

Таким образом, лимит остатка наличных денег может быть определен приказом, распоряжением, решением, указанием или другим распорядительным документом.

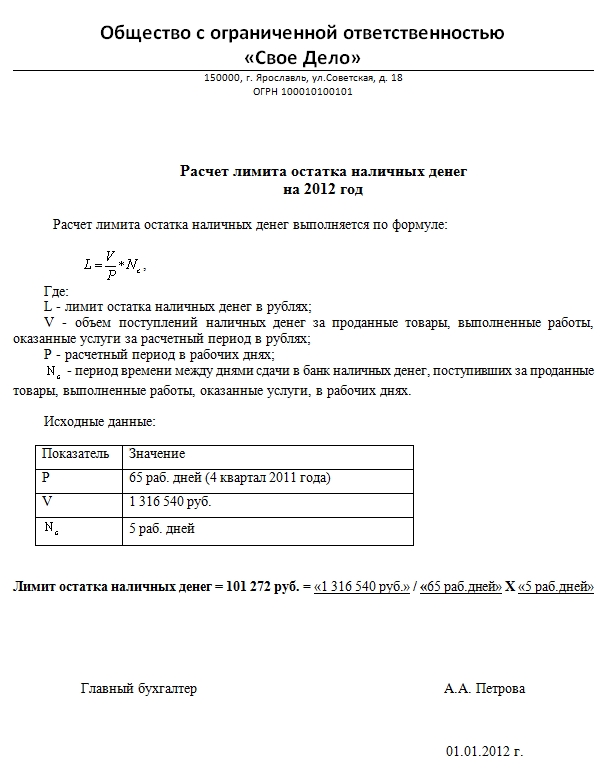

Образец приказа об установлении лимита остатка наличных денег (кассы):

Образец расчета лимита остатка наличных денег (кассы):

Скачать:

Образец приказа об установлении лимита остатка наличных денег

(вместе с расчетом лимита)

Для составления приказа также используйте правила определения лимита остатка наличных денег в кассе юридического лица или индивидуального предпринимателя:

Заявление о регистрации (снятии с учета) в ПФР в качестве работодателя

Каждая организация, которая владеет кассовым аппаратом (а, следовательно, имеет дело с наличностью) должна каждый год определять лимит суммы в наличном выражении.

В теории это называют лимитом кассы.

Согласовывать с банком его не нужно, он регламентируется только с помощью соответствующего приказа.

С 2014 года ИП и организации, которые относятся к малому предпринимательству, имеют право оставлять любую сумму в наличном выражении по собственному усмотрению, то есть для них лимита кассы не существует.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-47-72. Это быстро и бесплатно !

Кстати, в 2015 году изменились параметры для определения, какие организации могут быть отнесены к мелким предпринимателям. Таким образом, все больше компаний попадает под определение «малого бизнеса».

Как определить лимит кассы?Размер лимита кассы устанавливается непосредственно руководителем организации, и каждый день сумму в кассе необходимо сверять с этим лимитом (согласно п. 2 указания Банка России от 11 марта 2014 г. № 3210-У ).

Сверхлимитную сумму необходимо сдавать в банк. Когда это делать – решает организация, но не стоит забывать, что установлен срок – не позднее семи рабочих дней. Правда, здесь есть и исключение.

Те организации, которые находятся в населенных пунктах, где нет отделения банка, могут сдавать наличность максимум раз в четырнадцать дней.

К сверхлимитным средствам не относятся те, которые будет направлены на выплату заработной платы и/или социальных пособий. Если организация работает ежедневно (даже в праздники), то выручку за выходные можно инкассировать в следующий рабочий день.

РасчетПоложение №373-П содержит приложение, где представлены формулы, по которым рекомендуется рассчитывать лимит наличных денежных средств в кассе.

Основная из них имеет следующий вид:

Лимит кассы = Объем выручки в наличном выражении / расчетный период х количество дней между сдачей наличных денег в банк.

При этом не стоит забывать, что период для расчета можно брать произвольный, только не более 92 рабочих дней. Например, за расчетный принимается:

Расчетный показатель лимита кассы необходимо округлить до рублей, убрав копейки.

Расчетный показатель лимита кассы необходимо округлить до рублей, убрав копейки.

Сделать это можно как в большую, так и в меньшую сторону.

Согласно законодательству Российской Федерации это не запрещено.

Если поступлений в кассе нет, делается следующий расчет:

Лимит = Объем выданных из кассы наличных денежных средств/ расчетный период х количество дней между сдачей наличных денег в банк

Расчетный период для этой формулы можно взять согласно рекомендациям к предыдущей.

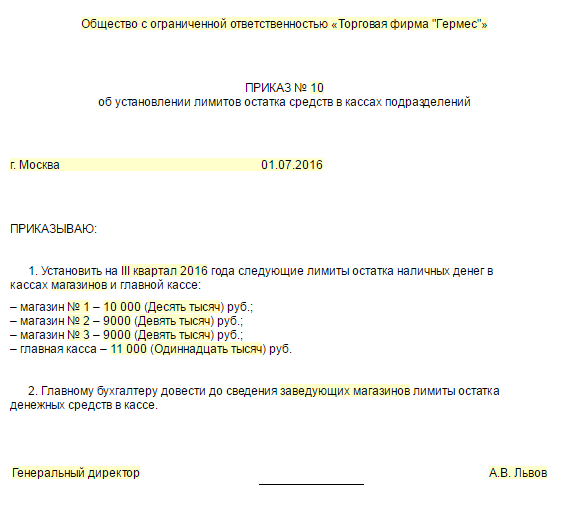

Как правильно составить приказ?Как было сказано выше, приказ о лимите кассы – внутренний документ организации. Ему присваивается порядковый номер согласно нумерации приказов.

В самом приказе необходимо указать законодательную основу – это Указание Банка России от 11 марта 2014 г. № 3210-У. Затем по пунктам перечислить сумму лимита кассы на год, а также ответственных лиц за ведение кассовых операций.

Также можно добавить пункт о том, что сумма свыше лимита по кассе подлежит сдаче на расчетный счет в банке в день превышения.

Здесь нужно не забыть указать, что в учет не принимаются суммы, направленные на выплату зарплаты, а также выручка, которая поступила в кассу за время работы в выходные дни.

В качестве приложения необходим расчет, по которому организация определила сумму лимита по кассе.

Приказ об отмене

В случае если субъект малого предпринимательства планирует отказаться от лимита кассы, ему необходимо составить соответствующий приказ об отказе от лимита кассы. Он также должен быть пронумерован.

В тексте первым пунктом необходимо отменить действие последнего приказа об установлении остатка лимита кассы (указать номер и дату), а вторым – отметить, что организация не устанавливает новый лимит кассы, в связи с тем, что по необходимым показателям относится к малому предпринимательству.

Ответственность за превышение денежных средств в кассеНеобходимо тщательно следить за остатком наличности в кассе, этим должен заниматься сотрудник, ответственный за кассовую дисциплину.

И как только эта сумма превысит расчетный лимит – нести деньги в банк.

Наличие сверхлимитных денежных средств в кассе квалифицируется как административное правонарушение ст. 15.1 КоАП РФ.

Кодекс РФ об административных правонарушениях. Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов

Если оно будет подтверждено, то необходимо заплатить штраф.

В случае малого предпринимательства – от 4 000 до 5 000 рублей, юридические лица же вынуждены будут отдать от 40 000 до 50 000 рублей.

В соответствии со ст. 2.2 КоАП РФ штраф могут назначить, если:

Кодекс РФ об административных правонарушениях. Статья 2.2. Формы вины

Если у организации имеются представительства и филиалы в других городах, необходимо отправить туда данный приказ, либо подготовить отдельный.

Приказ о лимите кассы обезопасит организацию от органов, которые, в первую очередь, спросят о наличии этого документа при проверке кассовой дисциплины.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

Главная ![]() Библиотека

Библиотека ![]() Кредитная кооперация

Кредитная кооперация ![]() Учет

Учет ![]() Расчет лимита кассы

Расчет лимита кассы

Приказываю:

Установить на 2012 год лимит остатка наличных денег в кассе Кооператива в размере - 1500000 (Один миллион пятьсот тысяч) рублей.

Установить период времени между днями сдачи наличных денег в банк – 4 (четыре) рабочих дня.

Приложение:

Расчет лимита остатка наличных денег в кассе КПК.

Приложение к приказу об установлении

лимита остатка наличных денег

в кассе кооператива

Расчет лимита остатка наличных денег в кассе КПК ________ на 2012 г.

Объем поступлений наличных денег за последние 3 месяца, тыс. руб.

Расчетный период, раб. дней

Период времени между сдачей в банк наличных денег

Лимит остатка наличных денег в кассе установлен в размере 1500 тыс. руб.

Руководитель

Гл. бухгалтер

Главная ![]() Библиотека

Библиотека ![]() Кредитная кооперация

Кредитная кооперация ![]() Учет

Учет ![]() Расчет лимита кассы

Расчет лимита кассы

Copyright © 2003 - 2014

НО КПК "Содействие", ЗАО "Смоленский Центр Делового Развития", НП СРО кредитных кооперативов "Содействие"

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Кто имеет право не соблюдать лимит кассы и как правильно воспользоваться этим правом.

2. В каком порядке рассчитывается лимит остатка наличных денежных средств.

3.Как документально оформить установление лимита кассы.

Лимит кассы, или лимит остатка наличных денежных средств в кассе, многим бухгалтерам осложняет жизнь, особенно, если в штате нет кассира. Ведь нужно быть все время «на чеку»: если вдруг образовался излишек, откладывать свои дела и везти его в банк. Поэтому отмена с 1 июня 2014 года обязательного соблюдения лимита кассы для некоторых категорий экономических субъектов была воспринята ими как глоток свежего воздуха. И очень многие организации и практически все ИП поспешили воспользоваться этим правом на безлимитное хранение налички в кассе. Однако, как показывают результаты проверок кассовой дисциплины налоговыми органами, реализовать свое право на отказ от кассового лимита нужно грамотно. просто «сказать» об этом, процитировав соответствующий пункт порядка ведения кассовых операций, недостаточно. О том, кто должен соблюдать лимит кассы, а кто вправе обойтись без него, а также о том, как правильно установить предельный размер остатка наличных в кассе и как отказаться от его установления – разберемся в этой статье.

Для чего нужен лимит кассыПорядок установления лимита остатка наличных денег в настоящее время регулируется Указанием Банка России от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Этот документ вступил в силу с 1 июня 2014 года. до этого момента действовал другой порядок ведения кассовых операций – установленный Положением Банка России от 12.10.2011 года № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

В соответствии с Указанием Банка России № 3210-У, лимит остатка наличных денег представляет собой максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Сумма денег, превышающая установленный лимит, в обязательном порядке должна храниться на банковских счетах. Хранение в кассе «сверхлимитных» денежных сумм допускается лишь в определенные дни (абз. 8 п. 2 Указания Банка России № 3210-У):

В других случаях накопление в кассе наличных денег сверх установленного лимита влечет административную ответственность в виде штрафа (ст. 15.1 КоАП РФ):

Действующим порядком ведения кассовых операций в РФ предусмотрено право отказаться от установления лимита остатка наличных денег для следующих категорий экономических субъектов (абз. 10 п. 2 Указания Банка России № 3210-У):

. Обратите внимание: Для того чтобы воспользоваться правом не устанавливать лимит кассы, организациям не требуется регистрация в специальных реестрах субъектов малого предпринимательства (в регионах, где такие реестры ведутся) – такого требования в Указании Банка России № 3210-У нет. Достаточно лишь фактического соответствия критериям, установленным для субъектов малого предпринимательства (п. 1 ст. 4 Федерального закона от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»):

Индивидуальные предприниматели и малые предприятия могут отказаться от установления лимита остатка наличных денег и хранить в кассе неограниченную сумму наличной выручки с 1 июня 2015 года. Организации, которые приобрели статус субъекта малого предпринимательства после 1 июня 2015 года, получают право отказаться от лимита кассы, начиная со дня приобретения такого статуса. Например, выручка организации за 2014 год составила 500 млн. руб. все остальные критерии отнесения к СМП были соблюдены. Таким образом, с 25 июля 2015 (когда предельное значение выручки для СМП было повышено с 400 млн. руб. до 800 млн. руб.) организация приобрела статус СМП и, соответственно, право отказаться от лимита кассы.

Для того чтобы реализовать свое право отказаться от установления лимита остатка наличных денег. необходимо:

. Обратите внимание. Если приведенный выше приказ отсутствует, то при проведении проверки кассовой дисциплины проверяющие могут либо принять за установленный лимит остатка наличных денег лимит, утвержденный приказом до 01.06.2014, либо, что еще хуже, посчитать, что лимит не установлен. В последнем случае лимит остатка наличных принимается равным нулю, то есть любая сумма денежных средств в кассе будет рассматриваться как «сверхлимитная».

Установление и расчет лимита остатка наличных денегОрганизации, которые не относятся к субъектам малого предпринимательства, обязаны установить лимит остатка наличных в кассе. Если такой лимит не установлен, он принимается равным нулю. Кроме того, установить лимит кассы могут по своей инициативе и малые предприятия и ИП (например, в целях обеспечения внутреннего контроля и сохранности наличных денежных средств). В этом случае нужно иметь в виду, что если лимит остатка наличных установлен (есть соответствующий приказ), то организация (ИП) обязана его соблюдать, то есть сверхлимитную наличность сдавать в банк. В противном случае ей грозит административная ответственность.

Лимит остатка наличных в кассе устанавливается распоряжением руководителя (ИП), согласовывать с банком или с налоговой его не нужно. При этом, как говорилось ранее, лимит, установленный до 1 июня 2014 года безопаснее отменить и утвердить новый лимит, ссылающийся на действующий порядок ведения кассовых операций в РФ. В распоряжении необходимо прописать сумму лимита, дату, с которой он вводится в действие. Кроме того в распоряжении или в приложении к нему нужно раскрыть порядок расчета суммы лимита.

Действующий порядок ведения кассовых операций предусматривает два варианта расчета лимита остатка наличных денежных средств (Приложение к Указанию Банка России от 11.03.2014 № 3210-У):

Лимит остатка наличных в кассе устанавливается в рублях. То есть. если в результате расчета получилась сумма в рублях и копейках, ее округляют до целых рублей. Как разъясняли Центральный Банк и ФНС, с этой целью можно воспользоваться правилами математического округления: суммы менее 50 копеек отбрасываются, а более50 копеек добавляют рубль (Письмо Банка России от 24.09.2012 № 36-3/1876, Письмо ФНС России от 06.03.14 № ЕД-4-2/4116). При этом округление до целых десятков, сотен и т.д. не допускается. Например, если по расчету лимит получился равным 18542 руб. 56 коп. то округленная сумма лимита составит 18543 руб. Округление в большую сторону до 18550, 18600, или 19000 не допускается, и при проверке будет рассмотрено как завышение лимита, что чревато наличием сверхлимитных остатков.

Пример расчета лимита кассы

ООО «Трейд» получает наличную выручку от розничной торговли, график работы организации: пн-сб, вс – выходной день. Наличная выручка инкассируется один раз в шесть дней. Для расчета лимита кассы были определены пиковые периоды (за которые получена максимальная сумма наличной выручки):

22.10.2015 – сумма наличной выручки составила 150 215,30 руб. (максимальная дневная сумма наличной выручки).

Лимит кассы: 901 292 руб. (150 215,30 / 1 х 6 = 901 291,80)

с 08.12.2014 по 24.12.2014 – сумма наличной выручки составила 1 345 600,85 руб.

Лимит кассы: 538 240 руб. (1 345 600,85 / 15 х 6 = 538 240,34)

Организация вправе самостоятельно определить, какой из вариантов расчета лимита остатка наличных денежных средств ей выбрать.

. Обратите внимание: Срок, в течение которого организация руководствуется установленным лимитом остатка наличных денежных средств, определяется по ее усмотрению. Как правило, в приказе указывается лишь дата, с которой действует лимит. Установленный лимит может применяться на протяжении нескольких лет. а может изменяться каждый месяц, если есть такая необходимость. Например, лимит целесообразно пересматривать в случае изменения объемов поступлений наличных денег за проданные товары (работы, услуги) или объема выдач наличных денег (Письмо Банка России от 15.02.2012 № 36-3/25).

Организации, имеющие обособленные подразделения устанавливают лимит остатка наличных денежных средств с учетом следующего:

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная базаКак ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты