Рейтинг: 4.0/5.0 (1860 проголосовавших)

Рейтинг: 4.0/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Заведите себе отдельную тетрадь или гроссбух в котором вы будете расписывать все доходы и расходы вашей семьи или только вас, в зависимости от того, расход чьих средств вы хотите контролировать. Путем нехитрых исчислений можно определить, сколько средств тратится за период, каков поток доходов. Вы можете манипулировать данными, как хотите, однако, у этого способа есть ряд недостатков.

Способ 2. Ведение домашней бухгалтерии на компьютере в MS Excel

Такой способ удобен тем, что через Excel намного проще и быстрее манипулировать данными. Вы просто составляете таблицу доходы/расходы, вводите нужные формулы расчетов, и программа сама рассчитывает всё за вас. Однако перед этим нужно потратить некоторое количество времени, для составления шаблона баланса. Такой способ подходит людям, которые не хотят терять время на поиск информации в бухгалтерии, а также, если у них немного статей расходов и доходов. Чем больше статей, тем сложнее будет создать удобный шаблон. Несмотря на то что работа в Excel быстрее и удобнее ведения бухгалтерии на бумажных носителях, здесь тоже есть свои минусы:

Способ 3. Ведение домашней бухгалтерии на компьютере через скачанную программу

В интернете можно найти программы, позволяющие вести домашнюю бухгалтерию без онлайн подключения. По своей сути они дублируют расчеты в Excel, там за вас уже построены шаблоны, остается только ввести данные. Основные недостатки таковы:

Способ 4. Ведение домашней бухгалтерии на компьютере или смартфоне через интернет

Существует большое количество сайтов, посвященных ведению бухгалтерии онлайн. В большинстве своем они достаточно удобны для пользователей, содержат множество функций, можно легко распланировать бюджет на год вперед. На таких сайтах часто содержится визуальная информация, таблицы и графики, что делает их более привлекательными – вы можете сравнить показатели в разных периодах, только взглянув на них. От вас будет требоваться только введение сумм доходов и расходов в поля для заполнения на сайте, рассчеты ведутся автоматически. Также есть онлайн приложения для смартфонов, в которых вы можете записывать данные, как только происходит какая-либо операция с вашими деньгами. Такой способ, с одной стороны, кажется наиболее привлекательным из всех, но и он имеет свои недостатки.

Вы, конечно, можете обойтись и без ведения домашней бухгалтерии, если уверены в своих силах или считаете, что это неэффективно. Однако, если всё таки решитесь, взвесьте все «за» и «против» каждого из способов, которые найдете. Возможно, вы придумаете что-то свое. В любом случае, выбранный метод должен быть удобным именно для вас и простым настолько, чтобы не отнимать много времени.

1. Гость | 25.08.2015, 13:01:17 [2422413866]

Всю жизнь веду домашнюю бухгалтерию. Очень помогает понять куда уходят деньги, копить и откладывать. Берете сумму месячного прихода. Далее распределяю. Таблица с обязательными тратами, в которую входят и ежемесячными единоразовые и ежемесячные постоянные. например - квартплата, бензин. Я всегда знаю сколько на неделю мне нужно денег, исходя из обязательных трат, - выдаю себе их раз в неделю. Все что остается откладываю, могу брать из этих денег, на что-то незапланированное

2. Гость | 25.08.2015, 13:01:25 [1933595881]

Сейчас все об этом задумываются! Мы вот с мужем охренели когда за одну неделю потратили 40 000 при этом ничего не купив и ничего не посещав. Реально - ни шмоток, ни техники, ни ресторанов, ни даже кино. Сейчас задумались о домашней бухгалтерии) Так что послушаю

3. Гость | 25.08.2015, 13:11:20 [1509351891]

Сразу 2 вопроса:

1 - машина есть?

2 - кредиты есть? (Даже небольшие типа на телефон)

Люди с небольшим доходом зачастую не осознают, сколько реально денег уходит на машину - а цифра эта порядка 10-15 тысяч в месяц даже без учета амортизации, а уж если машина в кредит или человек привык раз в 3-5 лет менять авто - то там и вовсе вся зарплата уйдет.

Тем не менее огромное количество бедных людей содержат машину искренне считая, что они так "экономят", привозя на этой машине капусту с картошкой с дачи (и пофиг что на бензин ушло больше чем стоит та капуста).

Много денег тянут и мелкие кредиты - которые из разряда "вообще то моя зарплата не позволяет мне пока рать телефон за 20 тысяч, но ведь всего по 2 тысячи в месяц в течение года - это то, что я могу оплачивать!"

Сразу 2 вопроса:1 - машина есть?2 - кредиты есть? (Даже небольшие типа на телефон)Люди с небольшим доходом зачастую не осознают, сколько реально денег уходит на машину - а цифра эта порядка 10-15 тысяч в месяц даже без учета амортизации, а уж если машина в кредит или человек привык раз в 3-5 лет менять авто - то там и вовсе вся зарплата уйдет.Тем не менее огромное количество бедных людей содержат машину искренне считая, что они так "экономят", привозя на этой машине капусту с картошкой с дачи (и пофиг что на бензин ушло больше чем стоит та капуста).Много денег тянут и мелкие кредиты - которые из разряда "вообще то моя зарплата не позволяет мне пока рать телефон за 20 тысяч, но ведь всего по 2 тысячи в месяц в течение года - это то, что я могу оплачивать!"

1) Машины нет;

2) Кредитов никогда не брала, боюсь их, да и сколько денег они съедают.

Дорогие гаджеты себе тоже не покупаю-типа айфонов, крутых ноутбуков, зеркальный фотоаппарат купила и то подержанный. Считаю, что жить нужно по средствам. Стараюсь быть практичной, находить недорогие товары по критерию цена/качество.

Сейчас вот сократила количество походов в кафе, много денег на них тоже уходит. Но ведь совсем ни с кем не видеться тоже не дело, да и на улице сейчас станет холодно гулять =) Боюсь еще превратиться в человека, который на всем экономит, а жизнь проходит мимо. Или это очередная моя заморочка. )

5. Гость | 25.08.2015, 13:39:05 [2932592487]

Установила себе приложение на телефон по затратам, пользуюсь. Ежемесячно смотрю диаграммы -куда деньги ушли. Удобно, мне нравится и всегда под рукой, т.е. не надо лезть в компьютер, заполнять таблицы и т.д.

Всю жизнь веду домашнюю бухгалтерию. Очень помогает понять куда уходят деньги, копить и откладывать. Берете сумму месячного прихода. Далее распределяю. Таблица с обязательными тратами, в которую входят и ежемесячными единоразовые и ежемесячные постоянные. например - квартплата, бензин. Я всегда знаю сколько на неделю мне нужно денег, исходя из обязательных трат, - выдаю себе их раз в неделю. Все что остается откладываю, могу брать из этих денег, на что-то незапланированное

Спасибо за ответ=) А бухгалтерию ведете в электронном виде или тетрадку завели?:) Что-то незапланированное-это например шмотки,косметика,духи? А не скучно жить вот так вот, получается мало радостей себе позволяете?Не обижайтесь, просто мне интересно=) Я например, куплю себе новые духи-и мне так хорошо, такая эйфория, правда на надолго. У меня прямо ломка начинается, если не покупаю себе что-то не сильно необходимое. "Карман деньги жгут" это наверно про меня..

7. Яблочная | 25.08.2015, 13:48:09 [2167097209]

Больше 10 лет записываю все траты. И никогда не беры кредиты и даже взаймы.

Установила себе приложение на телефон по затратам, пользуюсь. Ежемесячно смотрю диаграммы -куда деньги ушли. Удобно, мне нравится и всегда под рукой, т.е. не надо лезть в компьютер, заполнять таблицы и т.д.

Удобно как вариант. Но боюсь вдруг телефон потеряется.

Вам откладывать удается легко или прикладываете немалые волевые усилия?:) У меня например, даже настроение портится, если приходится в чем-то себе отказывать(естественно если это мне по карману и я проживу и без этого).

Конечно усилия прикладываю. Иногда легче, иногда сложнее это дается. Я же понимаю, что для себя стараюсь и для семьи.

22. Гость | 25.08.2015, 16:20:28 [2325023579]

Когда я себе задала вопрос куда уходят мои деньги сделала просто. С 1 числа ближайшего месяца взяла блокнот и прям построчно стала записывать доход со знаком +, расход со знаком -. Ну вроде: +зарплата, +отдали долг, -купила хлеба, -кварплата. При этом, записывать записывала, но ни в чем не ограничивала. Т.е. жила как обычно. Когда в конце месяца я проанализировала, я охренела! Столько ненужного. Потом потребовалось еще около трех месяцев таких записей просто, чтобы научиться думать перед каждой покупкой. Иногда хватало мысленного вопроса: "А оно тебе надо?". Иногда сознательно уходила из магазина, и ждала до следующего дня. В общем приучила себя контролировать. Потом пошла дальше, узнала в банке про вклады всякие, подобрала себе и стала туда откладывать. Перестала носить с собой больше определенной суммы в кошельке! Карточка есть, но стараюсь ей не платить. В общем как-то более-менее привела в порядок мысли и финансы. Но иногда все равно себя радую! Но в большей степени тем, что можно съесть ) Т.к. шмотки лишние класть дома некуда, а всякие пылесборники вообще стараюсь дома не держать.

Но сейчас вот все плохо стало. цены поднялись, а з.п. никто не поднимает :( тяжко как-то. Вроде и хватает, но задумываюсь о ценах чаще и чаще.

23. Гость | 25.08.2015, 17:49:48 [572091998]

Начнете записывать ВСЕ- убедитесь что минимум 10%(это в лучшем случае) уходит в никуда, на всякую ерунду.

И почаще просматривайте предложения по новым тарифам интернет провайдеров или у своего мобильного оператора, отключите ненужные услуги. Я от стационарного телефона отказалсь- стала вспоминать когда последний раз он мне был нужен- так не смогла за два года ни одного звонка припомнить! Вклады в банке грамотно перекладывайте. Никаких кредитов. Не поддаваться паникам типа курс рубля скачет( когда есть инфа- трепыхаться уже поздно), не ведитесь на распродажи- покупайте только то чем пользуетесь всегда. Рассчитывайте сколько чего нужно. Быт химию и расходники типа шампуня покупайте большими расфасовками- они дешевле. С родственниками осваивайте совместные мелкооптовые закупки, меняйтесь с подругами тем что не подошло и т.д.

24. Гость | 25.08.2015, 17:55:02 [572091998]

Насчет посиделок с подругами в кафе- это не самый лучший способ проведения досуга и в финансовом плане и по времени. Я с одной подругой хожу раз в неделю в бассейн.И наплаваемся и наболтаемся. Потом в фитнес баре по чашечке травяного чая или фреш неспеша. И для фигуры хорошо и пообщались. Со второй записались и ходим вместе на латинамериканские танцы. Оч советую! Ну или собираемся все вместе в кино или выставку. А просто в кафе поесть чего нибудь уже скучно.

26. гость | 25.08.2015, 20:05:37 [2048300369]

Учет средств веду в бумажном варианте, раньше вела в электронном, но прижилась тетрадь. Анализирую поквартально. Мелкие хотелки и глупости позволяю, определяя верхнюю сумму, На посиделки- театры- бассейн выделена статья. Кредитами и рассрочками пользуюсь, если они выгодны. Люблю скидочные карты, кешбеки, бонусы и мили, всем пользуюсь охотно. Ругаю близких за неоптимизацию бюджета.

27. гость | 25.08.2015, 20:10:39 [2048300369]

Иногда сто раз подумаю, иногда нет. Я стараюсь откладывать. Например, на сбережения полностью обставила двухкомнатную квартиру мебелью. Плюс люстры, карнизы, шторы. Теперь опять копить надо. А многие один холодильник купить не могут, берут кредит.

Вам откладывать удается легко или прикладываете немалые волевые усилия?:) У меня например, даже настроение портится, если приходится в чем-то себе отказывать(естественно если это мне по карману и я проживу и без этого).

Заведите вклад и перекидывайте туда деньги межбанком. В банк не поедете из - за фигни, вклад закрывать не будете. А радовать себя надо, в бюджет на это заложите сумму, на радовалки, или на фигню.

28. гость | 25.08.2015, 20:14:19 [2048300369]

Но я вот даже сейчас, пока даже не начала вести таблицу, могу сказать, что много денег уходит на продукты. Всё так подорожало, но ведь не будешь есть дошираки и низкокачественную еду.

Ведите графу питание постатейно. Может, удивитесь в конце месяца. Я удивлялась, так как наиболее затратными оказались совсем не те статьи.

29. Гость | 26.08.2015, 09:24:04 [2932592487]

Удобно как вариант. Но боюсь вдруг телефон потеряется.

Ну а вдруг жесткий диск на компьютере полетит или вирус?) Я Вас не убеждаю, просто мне с телефоном проще. Не надо собирать все чеки, достала, записала и забыла, всегда под рукой к тому же. Если Вам удобно в экселе вести - значит так и делайте :)

Я на самом деле вела чисто из-за баловства, я всегда отдаю отчет своим затратам. Самые большие затраты у меня это - копилка - те деньги, которые я откладываю.

Но я вот даже сейчас, пока даже не начала вести таблицу, могу сказать, что много денег уходит на продукты. Всё так подорожало, но ведь не будешь есть дошираки и низкокачественную еду.

Чтобы уменьшить затраты, их надо хотя бы примерно делить. От того, что Вы будете просто вести статистику - толку будет мало. Выделите себе определенную сумму на еду в месяц и питайтесь, тоже самое с другими статьями: с одеждой, развлечениями. Я давно так сделала. Бывает, что потрачу чуть больше, но как правило, это большая редкость, стараюсь запланированный бюджет не перетрачивать.

30. Каскавелла | 26.08.2015, 11:31:25 [459452020]

Мне как-то надо было выяснить, сколько и куда у нас девается, чтоб решить вопрос с пополняемым депозитом. Я взяла большую бумажку, разграфила ее на виды трат: продукты, транспорт, одежда/обувь, животные (ест у нас такая статья расхода))) и прочее, и тому подобное (это уж Вам решать, как писать). И три месяца писала. Всё абсолютно, до рублика, не забывая указывать и на что потрачено, хотя бы коротенько. Да еще и сверяла на всякий случай с остатком денег в кошельке и на карте, чтоб всё точно.)

Я теперь тоже решила с получением следующей зп начать вести учет. Думаю, это будет интересно даже, потом, когда начну подводить итог, можно будет сделать выводы. Надо было раньше мне этим заморочиться. Всё время откладывала, было лень.

31. Каскавелла | 26.08.2015, 11:36:06 [459452020]

Когда я себе задала вопрос куда уходят мои деньги сделала просто. С 1 числа ближайшего месяца взяла блокнот и прям построчно стала записывать доход со знаком +, расход со знаком -. Ну вроде: +зарплата, +отдали долг, -купила хлеба, -кварплата. При этом, записывать записывала, но ни в чем не ограничивала. Т.е. жила как обычно. Когда в конце месяца я проанализировала, я охренела! Столько ненужного. Потом потребовалось еще около трех месяцев таких записей просто, чтобы научиться думать перед каждой покупкой. Иногда хватало мысленного вопроса: "А оно тебе надо?". Иногда сознательно уходила из магазина, и ждала до следующего дня. В общем приучила себя контролировать. Потом пошла дальше, узнала в банке про вклады всякие, подобрала себе и стала туда откладывать. Перестала носить с собой больше определенной суммы в кошельке! Карточка есть, но стараюсь ей не платить. В общем как-то более-менее привела в порядок мысли и финансы. Но иногда все равно себя радую! Но в большей степени тем, что можно съесть ) Т.к. шмотки лишние класть дома некуда, а всякие пылесборники вообще стараюсь дома не держать.Но сейчас вот все плохо стало. цены поднялись, а з.п. никто не поднимает :( тяжко как-то. Вроде и хватает, но задумываюсь о ценах чаще и чаще.

Самодисциплина! Вы - умница.

32. Каскавелла | 26.08.2015, 11:40:03 [459452020]

Начнете записывать ВСЕ- убедитесь что минимум 10%(это в лучшем случае) уходит в никуда, на всякую ерунду.И почаще просматривайте предложения по новым тарифам интернет провайдеров или у своего мобильного оператора, отключите ненужные услуги. Я от стационарного телефона отказалсь- стала вспоминать когда последний раз он мне был нужен- так не смогла за два года ни одного звонка припомнить! Вклады в банке грамотно перекладывайте. Никаких кредитов. Не поддаваться паникам типа курс рубля скачет( когда есть инфа- трепыхаться уже поздно), не ведитесь на распродажи- покупайте только то чем пользуетесь всегда. Рассчитывайте сколько чего нужно. Быт химию и расходники типа шампуня покупайте большими расфасовками- они дешевле. С родственниками осваивайте совместные мелкооптовые закупки, меняйтесь с подругами тем что не подошло и т.д.

А что значит "вклады в банки грамотно перекладывайте"? Куда их перекладывать? Да, если честно, меня раздражают эти каждодневные разговоры о скачках доллара с рублем. Впечатление, что люди только этим и живут, и постоянно находятся на стрессе.

33. Каскавелла | 26.08.2015, 11:42:02 [459452020]

Насчет посиделок с подругами в кафе- это не самый лучший способ проведения досуга и в финансовом плане и по времени. Я с одной подругой хожу раз в неделю в бассейн.И наплаваемся и наболтаемся. Потом в фитнес баре по чашечке травяного чая или фреш неспеша. И для фигуры хорошо и пообщались. Со второй записались и ходим вместе на латинамериканские танцы. Оч советую! Ну или собираемся все вместе в кино или выставку. А просто в кафе поесть чего нибудь уже скучно.

Хорошо, когда подруги поддерживают активный образ жизни =) А если нет?(

34. Каскавелла | 26.08.2015, 11:44:29 [459452020]

Вам откладывать удается легко или прикладываете немалые волевые усилия?:) У меня например, даже настроение портится, если приходится в чем-то себе отказывать(естественно если это мне по карману и я проживу и без этого).

Заведите вклад и перекидывайте туда деньги межбанком. В банк не поедете из - за фигни, вклад закрывать не будете. А радовать себя надо, в бюджет на это заложите сумму, на радовалки, или на фигню.

=) Я лучше поеду в банк, боюсь онлайн переводить деньги.

35. Каскавелла | 26.08.2015, 11:46:22 [459452020]

Ну а вдруг жесткий диск на компьютере полетит или вирус?) Я Вас не убеждаю, просто мне с телефоном проще. Не надо собирать все чеки, достала, записала и забыла, всегда под рукой к тому же. Если Вам удобно в экселе вести - значит так и делайте :)Я на самом деле вела чисто из-за баловства, я всегда отдаю отчет своим затратам. Самые большие затраты у меня это - копилка - те деньги, которые я откладываю.Чтобы уменьшить затраты, их надо хотя бы примерно делить. От того, что Вы будете просто вести статистику - толку будет мало. Выделите себе определенную сумму на еду в месяц и питайтесь, тоже самое с другими статьями: с одеждой, развлечениями. Я давно так сделала. Бывает, что потрачу чуть больше, но как правило, это большая редкость, стараюсь запланированный бюджет не перетрачивать.

У меня итак есть привычка первое время хранить чеки=) На всякий случай, вдруг придется возвращать товар. То есть Вы откладываете больше, чем тратите?!о_О

36. Гость | 26.08.2015, 14:41:22 [598728264]

2-3 месяца просто записывайте все расходы до рубля. Мне удобно в течение дня складывать все чеки в кошелёк, а расходы без чеков сразу заносить в заметки телефона. Вечером заношу в табличку exel. Она считает и общую сумму, и по статьям расходов.

Так вы поймёте, какие вообще расходы у вас есть, соответственно, сможете что-то скорректировать и запланировать.

У нас с мужем одно время получалось в день зарплаты брать 10% её и складывать в коробочку)) Даже почти целый год получалось, потом нет.

37. Гость | 28.08.2015, 12:13:09 [2932592487]

У меня итак есть привычка первое время хранить чеки=) На всякий случай, вдруг придется возвращать товар. То есть Вы откладываете больше, чем тратите?!о_О

Откладывала да - больше, чем тратила, при том, что я не отказываю себе ни в чем в жизни: кушаю хорошо, кафе, кино, концерты. Бывает, что в какие-то месяцы я трачу больше: косметолог+лечение.

У меня просто зарплата выше средней, поэтому я могу себе позволить..как-то так.

Пользователь сайта Woman.ru понимает и принимает, что он несет полную ответственность за все материалы частично или полностью опубликованные им с помощью сервиса Woman.ru.

Пользователь сайта Woman.ru гарантирует, что размещение представленных им материалов не нарушает права третьих лиц (включая, но не ограничиваясь авторскими правами), не наносит ущерба их чести и достоинству.

Пользователь сайта Woman.ru, отправляя материалы, тем самым заинтересован в их публикации на сайте и выражает свое согласие на их дальнейшее использование редакцией сайта Woman.ru.

Все материалы сайта Woman.ru, независимо от формы и даты размещения на сайте, могут быть использованы только с согласия редакции сайта. Перепечатка материалов с сайта Woman.ru невозможна без письменного разрешения редакции.

Редакция не несет ответственности за содержание рекламных объявлений и статей. Мнение авторов может не совпадать с точкой зрения редакции.

Материалы, размещенные в разделе "Секс" не рекомендованы для просмотра лицам, не достигшим 18 лет (18+)

При посещении сайта woman.ru вы принимаете Правила пользования сайтом Woman.ru. в т.ч. и в части касающейся куки-файлов.

Сетевое издание «Woman.ru» (Свидетельство СМИ ЭЛ № ФС 77 - 65950, выдано Роскомнадзором 10 июня 2016 года).

Часто можно столкнуться с тем, что семьи недоумевают, на что тратятся их деньги. После перечисления заработной платы могут за неделю спустить больше половины дохода, а затем занимать деньги у друзей или, что еще хуже, брать бесчисленные банковские кредиты. Кроме того, нехватка денег часто становится причиной бытовых ссор и разводов в семьях. Так что же такое семейный бюджет. каковы преимущества и недостатки его ведения?

Семейный бюджет – баланс доходов и расходов семьи за установленный период времени.

Преимущества ведения семейного бюджета:Доходы и расходы необходимо разделить на статьи. Их количество может быть любым на усмотрение и удобство каждого. Например, поначалу расходные статьи могут более детализированные: питание, хозяйственные товары, платежи за квартиру, платежи за телефон, другие платежи на детские секции и школьные обеды и т.д. Позднее часть расходов целесообразнее объединить. Например, все обязательные ежемесячные платежи в одну статью.

Первые два месяца достаточно просто фиксировать свои доходы и расходы в разрезе статей. В дальнейшем бюджет надо обязательно планировать на будущее, хотя бы на один период вперед.

Удобнее записывать затраты каждый день, сверять остатки денежных средств (наличности, банковских карт, счетов, электронных денег и т.д.).

При правильном распределении бюджет расходов семьи не должен превышать бюджет доходов. Таки образом будет формироваться резервная часть, которую можно накопить или потратить на необходимые нужды. Рекомендуется, чтобы ежемесячный резерв был не менее 10% от дохода.

Целесообразно резервную часть делить, как минимум, на две составляющие – приобретение полезных покупок и неприкосновенный запас. Последний необходим как «запасная подушка» в случае внезапной потери постоянного заработка (увольнение, сокращение), глубокого финансового кризиса, непредвиденных обстоятельств.

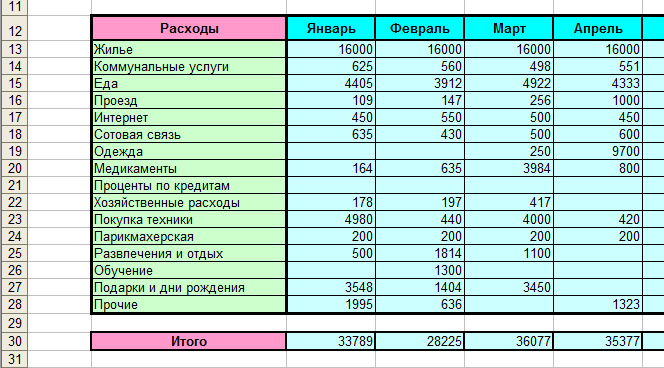

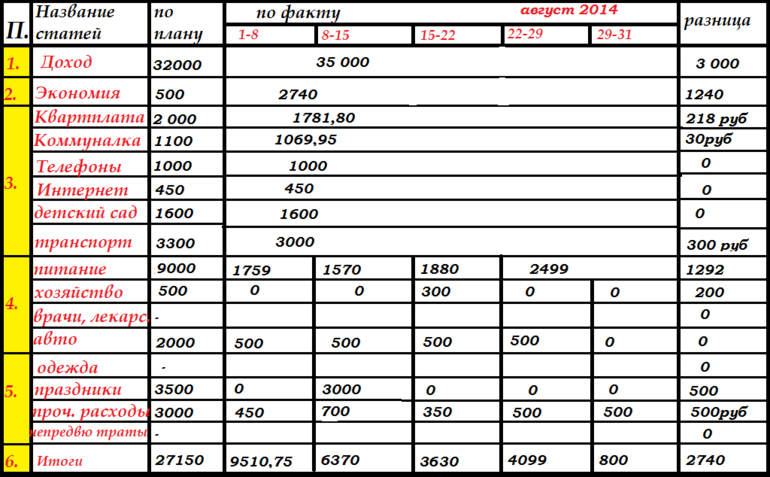

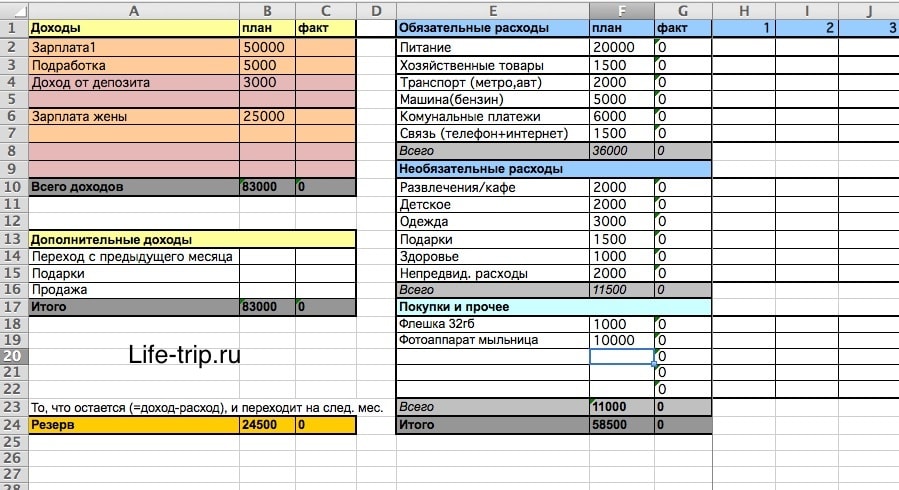

Пример ведения семейного бюджета в Excel в нашей семье.

Планирование и подсчет расходов – важный этап не только в бизнесе, но и в любой семье. Специалисты утверждают, что те женщины, которые знают на что они тратят деньги и могут правильно распределить средства, обязательно добьются успехов во всех сферах жизни. В данной статье речь пойдет о том, как вести семейный бюджет, что важно знать и для чего это нужно.

С чего начать?Перед тем как начать вести бюджет в семье, выделите время для подготовительных работ:

С некоторыми секретами ведения домашнего бюджета Вы можете ознакомиться на видео:

Пример таблицыКонечно же, невозможно грамотно вести семейный бюджет, ничего не записывая. Обязательно нужно выбрать простую и оптимальную для Вас форму планирования. Это может быть обычная таблица в тетради или в Microsoft Excel на компьютере. Также Вы без труда сможете бесплатно скачать программу для учета и распределения бюджета в интернете для ПК или мобильного телефона. Самый простой пример таблицы ведения семейной бухгалтерии, которую необходимо составлять каждый месяц, может выглядеть так:

Пытайтесь как можно точнее распределять денежные средства в соответствии с Вашей таблицей. Как вариант, рекомендуется вести бюджет семьи следующим образом — все доходы сразу разделите по стопкам и сложите в подписанные конверты: «Развлечения», «Коммунальные услуги» и т.д. Таким образом, Вы сможете сэкономить, предостеречь себя от ненужных покупок и научиться откладывать деньги на «черный день» или осуществление заветной мечты. Не расстраивайтесь, если не всегда будет получаться вести домашний бухучет по плану, ведь непредвиденные расходы бывают разные. Многие женщины выделяют дополнительную графу «Фактические расходы», чтобы сравнивать ожидаемые растраты и реальные. Во всяком случае, планирование семейного бюджета – вещь очень полезная и эффективная.

Не знаете, как вести семейный бухгалтерский учет, если доход не является регулярным? Тогда рекомендуем ознакомиться с полезным видео о планировании бюджета с примерами различных таблиц (в том числе если у Вас непостоянный доход):

Варианты бюджетаВ таблице выше мы привели пример, как вести расчеты, когда в семье доход пары суммируется, т.е. является общим. Также все расходы становятся совместными. Это самый распространенный вариант ведения семейного бюджета в странах СНГ, однако существуют и другие варианты: раздельный и смешанный. В первом случае, каждый член семьи распоряжается своими денежными средствами самостоятельно, а на крупные покупки «скидывается». Также существует смешанный способ, при котором муж и жена выделяют деньги на все обязательные расходы, но при этом у каждого остаются средства, которые они могут распределять по своему рассмотрению. Перед тем как начать вести домашний бюджет необходимо будет определиться какой вариант Вашей семье ближе.

Один из оригинальных способов, позволяющих грамотно вести семейный бюджет — использование кувшинов вместо конвертов. В этом случае для распределения затрат семья должна использовать 6 кувшинов. В начале месяца доход распределяется по следующему соотношению:

Вот и все советы о том, как вести семейный бюджет дома. Когда Вы научитесь грамотно и эффективно распределять свой доход, то поймете сколько остается средств на саморазвитие и открытие своего дела. Главное – это не экономить на здоровье, питании и образовании. Именно тогда в жизни все непременно получится.

Что представляет собой домашняя бухгалтерия? Это совокупность различных методов учета семейных финансов. Важность ведения подробного учета всех расходов и доходов очень важна. Как упростить этот процесс?

СодержаниеДаже самая простая таблица, сделанная в Excel или даже Word, значительно упрощает ведение учета семейных финансов. Существует также огромное количество современных инструментов, которые помогут в управлении деньгами. Некоторые самостоятельные приложения для Windows мы рассмотрели в статье об учете личных финансов .

Основной целью ведения домашней бухгалтерии является создание прозрачного баланса, чтобы вы всегда четко представляли объемы расходов на различные семейные нужды и доходы своего хозяйства. Как вести учет средств в семье? Для начала нужно определиться с методом ведения записей о расходах и доходах. Выберем наиболее подходящий для этого способ. Самые популярные и удобные средства управления вашими финансами:

Вне зависимости от выбранного способа контролировать свои деньги необходимо помнить о том, что домашняя бухгалтерия должна в обязательном порядке отражать некоторые функции домашнего хозяйства. Финансовые функции семьи, как экономического субъекта, можно представить в виде короткого списка:

Разные люди предпочитают делать упор в своей жизни на разные аспекты управления домашними финансами. В обычной табличке легко вести учет расходов и контролировать свои траты.

В специальных программах и онлайн-сервисах большое внимание уделено не только регулированию и распределению средств, но и подсчету общих доходов, поступающих в бюджет. В Excel можно создать книгу, которая будет отвечать вашим личным представлениям о том, какой должна быть максимально функциональная и подробная домашняя бухгалтерия. Рассмотрим некоторые примеры ведения бухгалтерии при помощи компьютера.

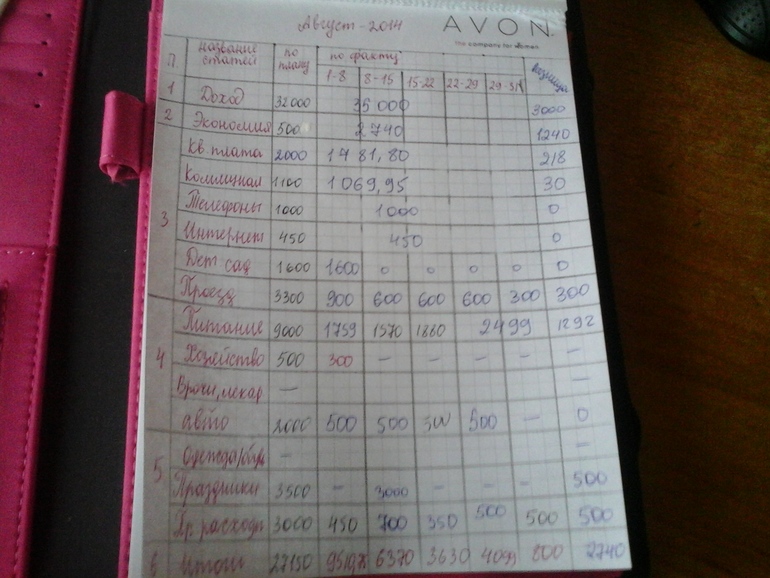

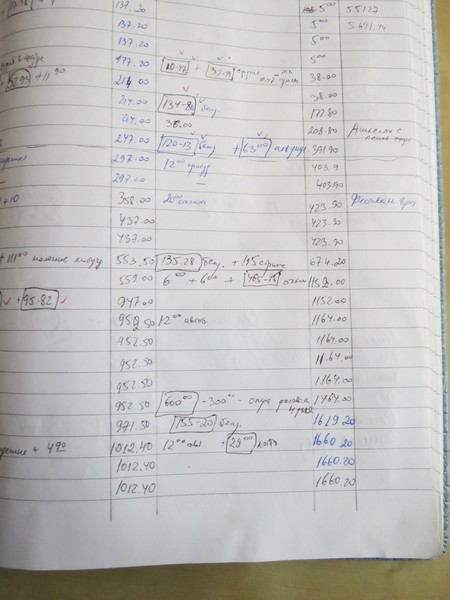

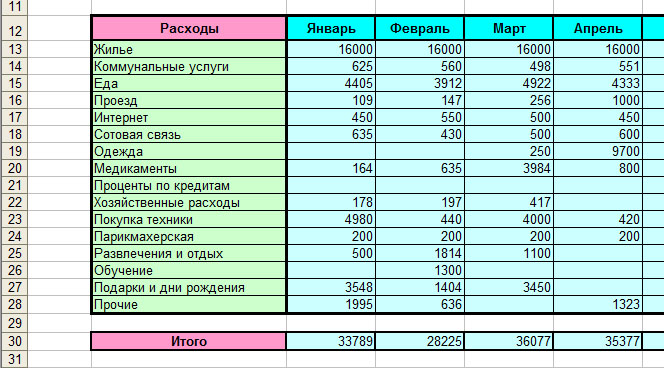

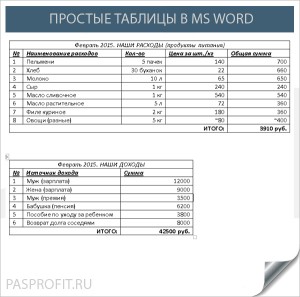

2 Ведение бухгалтерии на персональном компьютереВести учет всех своих расходов и доходов, а также постоянно отслеживать успехи своей инвестиционной деятельности очень легко на компьютере или ноутбуке. Наличие подключения к интернету – огромный плюс. Самым простым способом подведения периодических итогов будет создание обычной таблички в программе MS Word или любом другом текстовом редакторе, который поддерживает создание таблиц.

Содержание таблиц может быть самым разным, зависит набор табличек от количества источников дохода, диапазонов семейных расходов и других важных для учета семейных финансов факторов. Конечно же, не будет автоматизации, которую предлагает Excel или онлайн-сервисы, но для отслеживания расходов и доходов – самое оно. Ниже мы привели простой пример таблиц, созданных в MS Word.

Специально для ведения домашней бухгалтерии можно создать специализированную книгу Excel, в которой многие функции можно автоматизировать. Вот лишь упрощенный пример набора функций для простенькой книги Excel:

Мы уже останавливались подробно на создании полностью автоматизированной книги Excel, есть также очень удобные шаблоны, которые установлены «по умолчанию». В такой книге достаточно просто вести учет и подсчитывать семейные деньги.

Если же собственной фантазии не хватает для создания индивидуальной книги, то можно обратиться к онлайн-сервисам, которых сейчас достаточно много. Среди наиболее интересных мы уже выделяли Drebedengi.ru или HoneyMoney, это очень удобные и простые сервисы, которые значительно облегчают процесс создания собственной бухгалтерии и дают советы новичкам.

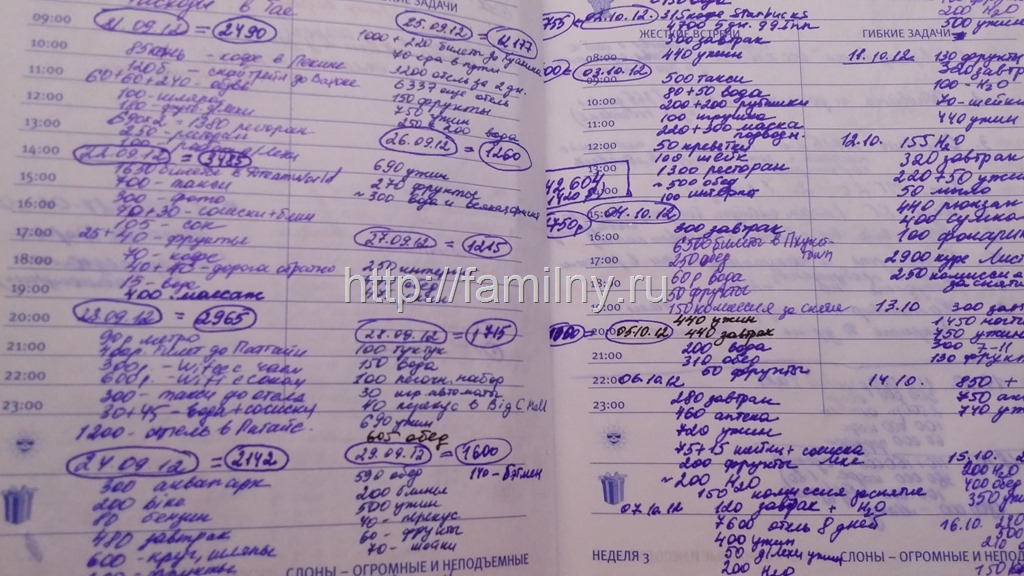

Деньги можно считать и на калькуляторе, но даже самый продвинутый калькулятор не позволит вести учет всех расходных статей, подводить месячные итоги и отслеживать ваши инвестиции. Для объединения всех этих функций в режиме «оффлайн» прекрасно подходят программы типа «домашняя бухгалтерия». Есть огромное количество программного обеспечения, которое специально разработано для ведения подробной бухгалтерии.

Мы уже много раз говорили о необходимости инвестировать свои средства. Для многих людей инвестиции становятся проблемой из-за необходимости ведения подробных отчетов собственной инвестиционной деятельности. Сколько было вложено в тот или иной стартап, какова была недельная, месячная, квартальная прибыль? Эта информация должна быть отражена в простой и понятной форме, но именно отсутствие опыта в ведении отчетов отпугивает многих потенциальных инвесторов.

3 Инвестиции и средства их учетаКак правильно вести учет собственных инвестиций? Необходимо четко представлять себе результаты проделанной финансовой деятельности. Ваша домашняя бухгалтерия должна ставить перед собой четкую цель – отражать абсолютно все доходы и расходы, включая внешние вложения и прибыли по депозитам.

Сколько вы вложили и сколько вы получили в итоге – это наиболее ценная информация. Четко видеть объемы доходов в виде процентов и денежных значений – это важная составляющая создания успешной инвестиционной политики. Только на собственном опыте можно понять, какая стратегия самая выигрышная, и каким образом она сказывается на вашем бюджете.

Вот как выходит: экономим, экономим, а куда нажитое честным трудом деть – не знаем. Накапливается немалая сумма. Деньги лежат на депозитах, обесцениваются из-за кризисов и банальной инфляции, а человек не готов сделать шаг навстречу новым источникам доходов. Мы можем привести в пример собственные отчеты о прибыли для того, чтобы вы увидели, каким в перспективе может быть ваш доход, если просто заставить свои деньги работать.

Здесь очень важно понимать, что страх потерять деньги появляется в том случае, если вы не представляете, куда именно уходят деньги. Некоторые инвестиции бывают убыточными, но если вы видите реальный объем потерь и диверсифицируете свои вложения соответственно, то в конечном итоге остаетесь в плюсе. Главное – владеть информацией, вести записи о результатах каждой вложенной копейки.

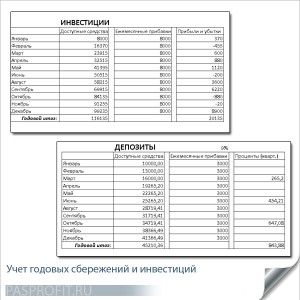

Домашняя бухгалтерия будет неполной без этих данных. Ниже мы приводим пример таблицы для подведения годовых итогов инвестиционной деятельности и подсчета сбережений.

Большинство современных программ и онлайн-сервисов уже давно предлагают пользователям создать специальные разделы в своей бухгалтерии, которые целиком и полностью были бы посвящены инвестициям. В книге Excel легко можно создать соответствующий лист. Результаты своей инвестиционной деятельности можно записывать даже в блокноте! Главное – точно представлять себе, куда уходят ваши деньги, и откуда берутся доходы!