Рейтинг: 4.3/5.0 (1867 проголосовавших)

Рейтинг: 4.3/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Образец приказа на представительские расходы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Образец приказа на представительские расходы"Командировочные и иные аналогичные расходы"

(3-е издание, переработанное и дополненное)

(Семенихин В.В.)

("ГроссМедиа", "РОСБУХ", 2013) Приведем пример оформления приказа по организации о представительских расходах.

Документ доступен: в коммерческой версии КонсультантПлюс

"Командировочные и иные аналогичные расходы"

(5-е издание, переработанное и дополненное)

(Семенихин В.В.)

("ГроссМедиа", "РОСБУХ", 2015) Этап 1. Оформление общих распорядительных документов. Эта стадия документирования представительских расходов включает в себя составление сметы представительских расходов на отчетный год и утверждение руководителем организации либо в крупных компаниях - руководителем структурного подразделения.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Образец приказа на представительские расходыФорма: Приказ о проведении официальной встречи и переговоров (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ (распоряжение) об осуществлении расходов на представительские цели (образец заполнения)

("Налоговый учет для бухгалтера", 2013, N 5)

Документ доступен: в коммерческой версии КонсультантПлюс

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

ЧТО ТАКОЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ И КАКИМИ ДОКУМЕНТАМИ ИХ ПОДТВЕРЖДАТЬ?1. Для целей налогообложения прибыли в качестве представительских расходов можно учесть затраты, связанные с проведением п. 2 ст. 264 НК РФ, Письмо Минфина от 05.06.2015 N 03-03-06/2/32859 :

- переговоров с представителями других компаний и клиентами - физическими лицами. Это могут быть как уже работающие с вашей организацией контрагенты, так и потенциальные;

- заседаний совета директоров (наблюдательного совета, правления) вашей организации.

К таким расходам относятся, в частности, затраты:

- на организацию официального приема (завтрака, обеда, иного аналогичного мероприятия) или заседания, проводимого как на территории вашей организации, так и за ее пределами, например в ресторане. При этом в расходы включается и стоимость алкогольных напитков Письма Минфина от 25.03.2010 N 03-03-06/1/176. УФНС по г. Москве от 12.04.2007 N 20-12/034115 ;

- по доставке участников к месту проведения представительского мероприятия и обратно;

- на буфетное обслуживание во время мероприятия;

- на услуги переводчиков во время мероприятия.

Нельзя учесть для целей налогообложения расходы Письмо Минфина от 01.12.2011 N 03-03-06/1/796 :

- на развлекательные и оздоровительные мероприятия (например, посещение боулинга, бильярда, экскурсий, театров, тренажерного зала, бассейна, сауны и т.п.);

- на оплату проезда и проживания лиц, приглашенных для участия в представительском мероприятии из других населенных пунктов;

- на приобретение подарков, призов, дипломов для участников мероприятия Письмо Минфина от 25.03.2010 N 03-03-06/1/176 .

2. Для подтверждения представительских расходов, кроме обычных первичных документов, подтверждающих затраты (накладные, акты и т.п.), обязательно надо оформить отчет о проведенном мероприятии, утвержденный руководителем организации. В таком отчете должны быть указаны:

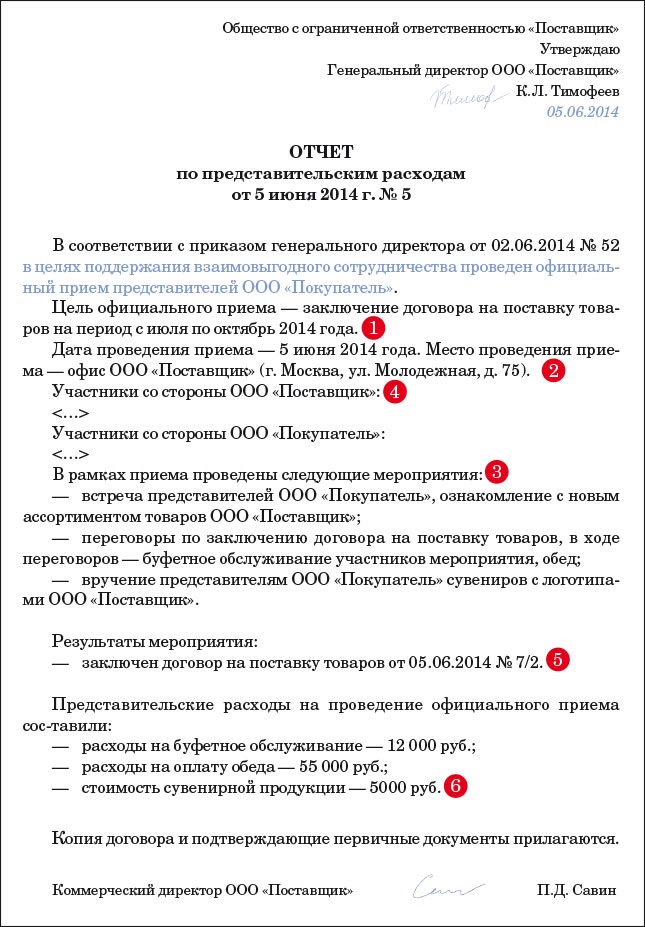

- время и место проведения мероприятия;

- состав участников (приглашенных и принимающей стороны);

- величина расходов на организацию мероприятия.

Если в результате проведения мероприятия заключены какие-либо договоры, это тоже надо отразить в отчете.

Этот отчет будет доказательством того, что произведенные расходы непосредственно связаны с проведением представительского мероприятия Письма Минфина от 10.04.2014 N 03-03-РЗ/16288. ФНС от 08.05.2014 N ГД-4-3/8852 .

Помимо отчета лучше иметь еще два документа Письма Минфина от 01.11.2010 N 03-03-06/1/675. от 22.03.2010 N 03-03-06/4/26 :

1) приказ руководителя организации о проведении представительского мероприятия. В нем надо указать цель проведения мероприятия и работников организации, которые должны в нем участвовать;

2) смету расходов на проведение мероприятия, утвержденную руководителем организации.

Образец приказа о проведении представительского мероприятия (официальной встречи и переговоров)

Образец приказа о проведении представительского мероприятия (официальной встречи и переговоров)

Образец сметы расходов на проведение представительского мероприятия (официальной встречи и переговоров)

Образец отчета о проведении представительского мероприятия (официальной встречи и переговоров)

Как учесть представительские расходы и принять к вычету НДС по ним? >>>

Как учитывать подарки, в том числе сотрудникам и их детям? >>>

Подробнее о представительских расходах читайте в Практическом пособии по налогу на прибыль >>>

Есть ли возможность учесть расходы на оплату проезда и проживания иногородних деловых партнеров, прибывших на представительское мероприятие? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

“Бухгалтерия и кадры“, 2008, N 5

ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ. ОФОРМЛЯЕМ БУМАГИ

Практически каждая сделка заключается в результате предварительных переговоров. Чтобы произвести благоприятное впечатление на партнеров в ходе деловой встречи, компания должна организовать ее на высоком уровне. А это значит - потратиться на еду, напитки, транспортное обслуживание и т.п.

Организуя встречи или переговоры, предприятие несет определенные затраты. Это так называемые представительские расходы. В Налоговом кодексе РФ содержится перечень затрат, которые относят к представительским. Это расходы на:

- проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для людей, участвующих в переговорах;

- транспортное обеспечение доставки этих людей к месту мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплату услуг переводчиков, не состоящих в штате фирмы.

По мнению чиновников, этот перечень является закрытым, и иные виды затрат представительскими не считаются.

Представительские расходы в налоговом учете - это нормируемые затраты (п. 2 ст. 264 НК РФ). Их включают в состав налоговых расходов фирмы в размере, не превышающем 4 процентов от расходов на оплату труда за данный отчетный (налоговый) период.

Какие бумаги оформить.

Четкого перечня бумаг, которые необходимо оформить, чтобы подтвердить представительские расходы, в Налоговом кодексе нет. Нет такого перечня и в других нормативных документах. Однако время от времени советы по этому вопросу дают представители фискальных органов. Подобную рекомендацию дали московские налоговики (Письмо УФНС России по г. Москве от 12 апреля 2007 г. N 20-12/034115). По мнению чиновников, такими документами могут быть:

- приказ (распоряжение) руководителя об осуществлении расходов на представительские цели;

- смета представительских расходов;

- первичные документы, подтверждающие стоимость использованных товаров для представительских мероприятий, услуг сторонних организаций, например организаций общественного питания, и т.п.;

- акт о понесенных представительских расходах, подписанный руководителем (здесь должны быть указаны конкретные суммы тех или иных затрат);

- отчет о представительских расходах (составляется конкретно по проведенным мероприятиям).

Причем если в акте указываются суммы понесенных затрат, то отчет призван свидетельствовать о факте состоявшегося мероприятия. Поэтому в отчете отражают:

- цель представительских мероприятий и результаты их проведения;

- дату и место проведения;

- состав приглашенной делегации;

- состав принимающей стороны;

- величину расходов на представительские цели.

Чтобы избежать возможных претензий при налоговой проверке, рекомендацию налоговиков лучше принять к сведению и соответствующие документы оформить.

И еще. Расчет нормативной величины представительских расходов также нужно подтвердить на бумаге. Таким подтверждением может быть бухгалтерская справка-расчет.

Наша справка. По мнению чиновников, представительские расходы, не давшие результата, нельзя учесть в составе налоговых затрат. Ведь в этом случае, считают фискалы, расходы не могут быть признаны экономически обоснованными. Поэтому, если вы хотите избежать споров с проверяющими, отражать в налоговом учете лучше лишь те представительские, которые привели к заключению сделки. Хотя справедливости ради отметим: в судах такой подход, как правило, не находит поддержки. Обычно арбитры считают, что само намерение заключить с потенциальным партнером выгодный договор и есть экономическое обоснование представительских. А увенчалась встреча успехом или нет, значения не имеет.

. и как это сделать

Оформлять бумаги, подтверждающие представительские расходы, нужно в определенной последовательности.

Подготовку соответствующих документов условно можно разбить на три этапа. Это оформление:

- общих документов, регламентирующих направление средств на представительские расходы;

- документов, связанных с конкретным мероприятием;

- документов, подтверждающих фактическое расходование денежных средств.

Этап первый: смета и приказ

Главный документ, оформляемый на первом этапе, - это, как правило, смета представительских расходов на отчетный год. Она утверждается протоколом общего собрания учредителей (ст. 33 Федерального закона от 8 февраля 1998 г. N 14-ФЗ “Об обществах с ограниченной ответственностью“, ст. 48 Федерального закона от 26 декабря 1995 г. N 208-ФЗ “Об акционерных обществах“).

На основании этой сметы руководитель компании издает внутренние организационно-распорядительные документы. Это, как правило, приказы, регламентирующие:

- перечень сотрудников, имеющих право получать деньги под отчет на представительские цели;

- порядок выдачи подотчетных сумм на такие расходы;

- порядок документального оформления и списания подотчетных сумм по представительским расходам.

Кроме того, соответствующие положения об учете представительских расходов могут быть закреплены и в учетной политике компании. Отдельным приказом могут быть утверждены и нормы для различных видов представительских расходов (в соответствии со сметой, принятой учредителями). Образец приказа приведен на с. 44.

О представительских расходах ООО “Энергостроймонтаж“

на 2008 год

7 января 2008 г. г. Москва

1. Установить на 2008 г. следующие нормы представительских расходов:

Вид представительских расходов Расходы на одного

человека в день, руб.

Проведение официального приема (завтрак, обед,

ужин или другое аналогичное мероприятие) до 1500

Транспортное обслуживание до 800

Буфетное обслуживание во время переговоров

(включая напитки) до 600

Оплата услуг переводчиков (при приеме

иностранных делегаций):

- для руководителя делегации;

- для членов делегации (из расчета 1 переводчик

на 5 человек) до 500

до 400

2. Назначить ответственным за представительские расходы, правильное и своевременное оформление оправдательных документов коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить представление отчета о каждом проведенном представительском мероприятии не позднее трех дней после его завершения.

Директор ООО “Энергостроймонтаж“ Инокентьева Т.Г. Инокентьева

Этап второй, организационно-подготовительный

На втором этапе оформляются документы, связанные с подготовкой того или иного конкретного мероприятия. Как правило, это опять же приказ руководителя организации:

- о назначении ответственного за проведение официальной встречи (переговоров);

- о направлении приглашений на встречу.

Этот документ обязательно должен отражать цель прибытия представителей сторонней организации. Например, проведение переговоров в рамках уже заключенного контракта либо установление новых деловых связей. Образец такого приказа приведен на с. 45.

Об организации встречи с представителями компании “Кабельные сети“

12 июня 2008 г. г. Москва

В целях расширения рынка сбыта и увеличения объема продаж приказываю:

1. Организовать в период с 19 по 20 июня 2008 г. в помещении ООО “Энергостроймонтаж“ переговоры с представителями ООО “Кабельные сети“ по вопросу увеличения объема закупок в рамках заключенного контракта от 05.04.2008 N 15/834. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметров, производимого ООО “Кабельные сети“.

2. Ответственным за организацию и проведение встречи назначить коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить подготовку сметы представительских расходов на данное мероприятие с учетом участия в переговорах трех представителей с каждой стороны.

4. Поручить Е.Н. Воскресенскому обеспечить подготовку приглашений и информирование представителей компании “Кабельные сети“ о месте и времени встречи.

Директор ООО “Энергостроймонтаж“ Инокентьева Т.Г. Инокентьева

Также необходимо составить программу встречи с указанием даты, места, сроков проведения и количества приглашенных лиц и участников со стороны организации и со стороны приглашенных.

Кроме этих документов в бухгалтерию должна быть представлена утвержденная руководителем смета представительских расходов на проведение данного мероприятия. Она составляется на основании применяемых в организации норм расхода средств на представительские цели. После утверждения такой сметы подотчетному лицу по расходному кассовому ордеру выдаются деньги под отчет, а в случае необходимости оплачиваются соответствующие счета по безналичному расчету.

Этап третий: отчет

Третий, и последний, этап предусматривает оформление документов работником, ответственным за проведение деловой встречи. Это отчет о проведении мероприятия и акт о понесенных расходах с оправдательными документами. Если товары (услуги) на представительские цели приобрел подотчетник, оправдательными будут документы, выданные этому человеку соответствующими организациями (например, кассовые и товарные чеки, акты приема-передачи товаров (оказанных услуг), счета-фактуры и т.п.), а также авансовый отчет об использовании подотчетных сумм.

Продукция собственного производства и покупные товары должны передаваться на представительские цели на основании соответствующих первичных документов с указанием видов и стоимости имущества (например, товарно-транспортной накладной, требования-накладной и т.п.). Если же фирма заключила договор со сторонней организацией (например, с предприятием общественного питания), документальным подтверждением представительских расходов будут служить этот самый договор, а также счет-заказ и акт выполненных работ (оказанных услуг). Само собой разумеется, что для вычета “входного“ НДС понадобится счет-фактура, а также бумаги, свидетельствующие об оплате услуг. Обратите внимание и на такой важный нюанс.

Очень много вопросов вызывает порядок признания расходов на приобретение алкогольной продукции для официального приема.

Причем она может закупаться как в розничной сети, так и при буфетном обслуживании.

Сразу скажем, что формальных оснований для того, чтобы исключить такие расходы из состава представительских, нет. Согласен с этим и Минфин России (см. Письмо от 16 августа 2006 г. N 03-03-04/4/136). Дело в том, что п. 2 ст. 264 НК РФ не содержит каких-либо ограничений в отношении перечня продуктов, используемых в представительских целях. В частности, это распространяется и на спиртные напитки. Конечно, все сказанное справедливо только при соблюдении всех необходимых требований, а также при надлежащем документальном оформлении подобных затрат. Образец отчета о проведенном мероприятии приведен на с. 46.

“Утверждаю“

директор ООО “Энергостроймонтаж“

Т.Г. Инокентьева

23 июня 2008 г.

Отчет

о проведенных деловых переговорах

1. Настоящим подтверждаю, что в период с 19 по 20 июня 2008 г. в помещении ООО “Энергостроймонтаж“ состоялись переговоры с представителями ООО “Кабельные сети“.

2. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметров, производимого ООО “Кабельные сети“.

3. В переговорах приняли участие:

Со стороны ООО “Энергостроймонтаж“:

Т.Г. Инокентьева, О.В. Григоренко, Е.Н. Воскресенский.

Со стороны ООО “Кабельные сети“:

А.В. Алексеев, О.О. Мирошниченко, Г.П. Петросян.

4. В соответствии с программой встречи были проведены следующие мероприятия.

9.00 - 12.00 Переговоры

12.00 - 13.00 Официальный обед

14.00 - 17.00 Осмотр складских и торговых помещений ООО

“Энергостроймонтаж“, ознакомление участников

переговоров со схемой и процессом продаж

9.00 - 12.00 Переговоры

14.00 - 17.00 Официальный обед и заключительный прием по поводу

состоявшихся переговоров

Коммерческий директор

ООО “Энергостроймонтаж“ Воскресенский Е.Н. Воскресенский

Наша справка. Бумаги, подтверждающие факт представительских расходов, являются первичными документами. А раз так, при их оформлении должны соблюдаться все требования, предъявляемые к оформлению первичных документов (п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ “О бухгалтерском учете“). Иными словами, они должны содержать все обязательные реквизиты первичного документа, а именно:

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Подписано в печать

28.04.2008

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Практически каждая сделка заключается в результате предварительных переговоров. Чтобы провести благоприятное впечатление на партнеров в ходе деловой встречи, компания должна организовать ее на высоком уровне. А это значит – потратиться на еду, напитки, транспортное обслуживание и т.п.

Организуя встречи или переговоры, предприятие несет определенные затраты. Это так называемые представительские расходы. В Налоговом кодексе РФ содержится перечень затрат, которые относят к представительским. Это расходы на:

– проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для людей, участвующих в переговорах;

– транспортное обеспечение доставки этих людей к месту мероприятия и обратно;

– буфетное обслуживание во время переговоров;

– оплату услуг переводчиков, не состоящих в штате фирмы.

По мнению чиновников, этот перечень является закрытым, и иные виды затрат представительскими не считаются.

Представительские расходы в налоговом учете – это нормируемые затраты (п.2 ст. 264 НК РФ). Их включают в состав налоговых расходов фирмы в размере, не превышающем четырех процентов от расходов на оплату труда за данный отчетный (налоговый) период.

Какие бумаги оформить…Четкого перечня бумаг, которые необходимо оформить, чтобы подтвердить представительские расходы, в Налоговом кодексе нет. Нет такого перечня и в других нормативных документах. Однако время от времени советы по этому вопросу дают представители фискальных органов. Подобную рекомендацию дали московские налоговики (письмо УФНС России по г. Москве от 12 апреля 2007 г. № 20-12/034115). По мнению чиновников, такими документами могут быть:

– приказ (распоряжение) руководителя об осуществлении расходов на представительские цели;

– смета представительских расходов;

– первичные документы, подтверждающие стоимость использованных товаров для представительских мероприятий, услуг сторонних организаций, например организаций общественного питания, и т.п.;

– акт о понесенных представительских расходах, подписанный руководителем (здесь должны быть указаны конкретные суммы тех или иных затрат);

– отчет о представительских расходах (составляется конкретно по проведенным мероприятиям).

Причем, если в акте указываются суммы понесенных затрат, то отчет призван свидетельствовать о факте состоявшегося мероприятия. Поэтому в отчете отражают:

– цель представительских мероприятий и результаты их проведения;

– дату и место проведения;

– состав приглашенной делегации;

– участников принимающей стороны;

– величину расходов на представительские цели.

Чтобы избежать возможных претензий при налоговой проверке, рекомендацию налоговиков лучше принять к сведению и соответствующие документы оформить.

И еще. Расчет нормативной величины представительских расходов также нужно подтвердить на бумаге. Таким подтверждением может быть бухгалтерская справка-расчет.

По мнению чиновников, представительские расходы, не давшие результата, нельзя учесть в составе налоговых затрат. Ведь в этом случае, считают фискалы, расходы не могут быть признаны экономически обоснованными. Поэтому, если вы хотите избежать споров с проверяющими, отражать в налоговом учете лучше лишь те представительские, которые привели к заключению сделки. Хотя справедливости ради отметим: в судах такой подход, как правило, не находит поддержки. Обычно арбитры считают, что само намерение заключить с потенциальным партнером выгодный договор – и есть экономическое обоснование представительских. А увенчалась встреча успехом или нет, значения не имеет.

…и как это сделатьОформлять бумаги, подтверждающие представительские расходы, нужно в определенной последовательности. Подготовку соответствующих документов можно условно разбить на три этапа. Это оформление:

– общих документов, регламентирующих направление средств на представительские расходы;

– документов, связанных с конкретным мероприятием;

– документов, подтверждающих фактическое расходование денежных средств.

Этап первый: смета и приказГлавный документ, оформляемый на первом этапе, – это, как правило, смета представительских расходов на отчетный год. Она утверждается протоколом общего собрания учредителей (ст. 33 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 48 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»).

На основании этой сметы руководитель компании издает внутренние организационно-распорядительные документы. Это, как правило, приказы, регламентирующие:

– перечень сотрудников, имеющих право получать деньги под отчет на представительские цели;

– порядок выдачи подотчетных сумм на такие расходы;

– порядок документального оформления и списания подотчетных сумм по представительским расходам.

Кроме того, соответствующие положения об учете представительских расходов могут быть закреплены и в учетной политике компании.

Отдельным приказом могут быть утверждены и нормы для различных видов представительских расходов (в соответствии со сметой, принятой учредителями). Вот примерный образец такого приказа:

О представительских расходах ООО «Энергостроймонтаж» на 2008 год

1 января 2008 г. г. Москва

1. Установить на 2008 год следующие нормы представительских расходов:

2. Назначить ответственным за представительские расходы, правильное и своевременное оформление оправдательных документов коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить предоставление отчета о каждом проведенном представительском мероприятии не позднее трех дней после его завершения.

Директор ООО «Энергостроймонтаж» Инокентьева Т.Г. Инокентьева

Этап второй, организационно – подготовительныйНа втором этапе оформляются документы, связанные с подготовкой того или иного конкретного мероприятия. Как правило, это опять же приказ руководителя организации:

– о назначении ответственного за проведение официальной встречи (переговоров);

– о направлении приглашений на встречу.

Этот документ обязательно должен отражать цель прибытия представителей сторонней организации. Например, проведение переговоров в рамках уже заключенного контракта либо установление новых деловых связей.

Вот образец такого приказа:

Об организации встречи с представителями компании «Кабельные сети»

12 июня 2008 г. г. Москва

В целях расширения рынка сбыта и увеличения объема продаж приказываю:

1. Организовать в период с 19 по 20 июня 2008 года в помещении ООО «Энергостроймонтаж» переговоры с представителями ООО «Кабельные сети» по вопросу увеличения объема закупок в рамках заключенного контракта от 05.04.2008 № 15/834. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметра, производимого ООО «Кабельные сети».

2. Ответственным за организацию и проведение встречи назначить коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить подготовку сметы представительских расходов на данное мероприятие, с учетом участия в переговорах по три представителя с каждой стороны.

4. Поручить Е.Н. Воскресенскому обеспечить подготовку приглашений и информирование представителей компании «Кабельные сети» о месте и времени встречи.

Директор ООО «Энергостроймонтаж» Инокентьева Т.Г. Инокентьева

Также необходимо составить программу встречи с указанием даты, места, сроков проведения и количества приглашенных лиц и участников со стороны организации и со стороны приглашенных.

Кроме этих документов в бухгалтерию должна быть представлена утвержденная руководителем смета представительских расходов для проведения данного мероприятия. Она составляется на основании применяемых в организации норм расхода средств на представительские траты. После утверждения такой сметы подотчетному лицу по расходному кассовому ордеру выдаются деньги под отчет, а в случае необходимости – оплачиваются соответствующие счета по безналичному расчету.

Этап третий: отчетТретий, и последний, этап предусматривает оформление документов работником, ответственным за проведение деловой встречи. Это отчет о проведении мероприятия и акт о понесенных расходах с оправдательными документами.

Если товары (услуги) на представительские цели приобрел подотчетник, оправдательными будут являться документы, выданные этому человеку соответствующими организациями (например, кассовые и товарные чеки, акты приема-передачи товаров (оказанных услуг), счета-фактуры и т. п.), а также авансовый отчет об использовании подотчетных сумм.

Продукция собственного производства или покупные товары должны передаваться на представительские цели на основании соответствующих первичных документов с указанием видов и стоимости имущества (например, товарно-транспортная накладная, требование-накладная и т. п.). Если компания сама изготовила товары, направленные на представительские цели (например, какие-либо блюда приготовлены собственными силами – буфетом, столовой), расходы должны подтверждаться соответствующей калькуляцией.

Если же фирма заключила договор со сторонней организацией (например, с предприятием общественного питания) документальным подтверждением представительских расходов будут служить этот самый договор, а также счет-заказ и акт выполненных работ (оказанных услуг). Само собой разумеется, что для вычета «входного» НДС понадобится счет-фактура, а также бумаги, свидетельствующие об оплате услуг.

Обратите внимание и на такой важный нюанс. Очень много вопросов вызывает порядок признания расходов на приобретение алкогольной продукции для проведения официального приема. Причем такие товары могут закупаться как в розничной сети, так и при буфетном обслуживании.

Сразу скажем, что формальных оснований для того, чтобы исключить такие расходы из состава представительских, нет. Согласен с этим и Минфин России (см. письмо от 16 августа 2006 г. № 03-03-04/4/136). Дело в том, что пункт 2 статьи 264 НК РФ не содержит каких-либо ограничений в отношении перечня продуктов, используемых в представительских целях. В частности, это распространяется и на спиртные напитки. Конечно, все сказанное справедливо только при соблюдении всех необходимых требований, а также при надлежащем документальном оформлении подобных затрат.

Бумаги, подтверждающие факт представительских расходов, являются первичными документами. А раз так, при их оформлении должны соблюдаться все требования, предъявляемые к оформлению первичных документов (п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). Иными словами, они должны содержать все обязательные реквизиты первичного документа, а именно:

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи указанных лиц.

Образец отчета о проведенном мероприятии:

директор ООО «Энергостроймонтаж»

о проведенных деловых переговорах

1. Настоящим подтверждаю, что в период с 19 по 20 июня 2008 года в помещении ООО «Энергостроймонтаж» состоялись переговоры с представителями ООО «Кабельные сети».

2. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметра, производимого ООО «Кабельные сети».

3. В переговорах приняли участие:

Со стороны ООО «Энергостроймонтаж»:

Со стороны ООО «Кабельные сети»:

4. В соответствии с программой встречи были проведены следующие мероприятия.

19 июня 2008 года

12.00–13.00 Официальный обед.

14.00–17.00 Осмотр складских и торговых помещений ООО «Энергостроймонтаж», ознакомление участников переговоров со схемой и процессом продаж.

20 июня 2008 года

14.00–17.00 Официальный обед и заключительный прием по поводу состоявшихся переговоров.

Коммерческий директор ООО «Энергостроймонтаж» Воскресенский Е.Н. Воскресенский

Комментарии Справочник ОпросПоложение о представительских расходах - образецэтого документа вы можете скачать на нашем портале - является важнейшим локальным нормативным актом в фирмах, которые регулярно проводят различные официальные мероприятия. В чём заключается специфика его составления?

В чём сущность представительских расходов и их учета?Рассматриваемая категория расходов в соответствии с подп. 22 п. 1, а также п. 2 ст. 264 НК РФ может быть представлена:

Представительские расходы входят в число тех, что относятся к производственным или же связанным с реализацией. Их можно использовать для уменьшения налоговой базы при исчислении налога на прибыль — в размере, который не превышает 4% от расходов на оплату труда в соответствующем налоговом периоде. К расходам на оплату труда относятся, в частности:

Полный перечень расходов на оплату труда отражен в положениях ст. 255 НК РФ.

В бухгалтерском учете представительские расходы не выделяются в отдельную категорию издержек. Отражение данных расходов в регистрах осуществляется в соответствии с ПБУ 10/99 как расходов по обычным видам хозяйственной деятельности.

При этом расходы по обычным видам деятельности должны подразделяться:

Исходя из экономического смысла представительских расходов, таковые в бухучете следует учитывать как прочие затраты. Их перечень организация устанавливает самостоятельно (п. 8 ПБУ 10/99).

Совершение представительских расходов в целях уменьшения налоговой базы должно быть документально подтверждено. Изучим то, каким образом может решаться эта задача.

Документальное подтверждение представительских расходовОтметим, что ранее Минфин (письмо от 13.11.2007 № 03-03-06/1/807) рекомендовал предприятиям применять в целях подтверждения представительских расходов такие документы, как:

Также Минфин в указанном письме рекомендовал удостоверять корректность цифр в отчете первичкой.

В более свежем письме от 10.04.2014 № 03-03-РЗ/16288 Минфин значительно сократил указанный перечень, разрешая фирмам подтверждать представительские расходы только отчетом и первичкой.

При этом в письме ФНС от 08.05.2014 № ГД-4-3/8852 приводится мнение, что в целях подтверждения расходов достаточно (не считая первички) любых документов, которые удовлетворяют критериям ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

На практике же в целях минимизации налоговых рисков в комплект подтверждающих представительские расходы документов фирмы чаще всего включают именно те, что утверждены приказом от 13.11.2007 № 03-03-06/1/807, а также дополняют их:

В случае если официальные мероприятия проводятся регулярно, порядок их проведения имеет смысл регламентировать внутрикорпоративным положением о представительских расходах. Порядок его применения не рассматривается Минфином и ФНС: использование этого приложения предусмотрено только отраслевыми правовыми актами (такими как приказ РЖД от 26.02.2006 № 46). Но на практике многие организации применяют данный источник.

Изучим его специфику подробнее.

Положение о представительских расходах: структура документаДокумент может быть представлен следующими основными разделами (блоками):

1. Содержащим общие положения о документе, его предназначении.

2. Устанавливающим термины и понятия, используемые в документе.

3. Раскрывающим цель осуществления учитываемых расходов.

4. Устанавливающим территорию, места проведения официальных мероприятий.

5. Устанавливающим перечень субъектов, которые могут выполнять ведущую роль в проведении соответствующих мероприятий.

6. Устанавливающим перечень представительских расходов — в соответствии с п. 2 ст. 264 НК РФ.

7. Устанавливающим порядок применения соответствующих расходов в целях уменьшения налогооблагаемой базы, также с учетом положений НК РФ.

8. Определяющим перечни документов, используемых предприятием в целях учета представительских расходов и формирования отчетности по ним.

9. Устанавливающим нормативы (или лимиты) по основным представительским расходам.

10. Устанавливающим порядок определения величины расходов, по которым не установлены соответствующие нормативы или лимиты.

11. Устанавливающим перечни сотрудников, отвечающих за решение тех или иных задач в рамках учета представительских расходов и формирования отчетности по ним.

12. Устанавливающим перечни сотрудников, отвечающих непосредственно за проведение официальных мероприятий.

13. Устанавливающим порядок взаимодействия сотрудников, которые отвечают за проведение соответствующих мероприятий, учет и отчетность по ним.

14. Устанавливающим порядок учета расходов в рамках представительских мероприятий и формирования отчетности по ним.

15. Устанавливающим порядок осуществления расчетов по расходам в рамках официальных мероприятий.

16. Устанавливающим порядок взаимодействия фирмы с внештатными специалистами, подрядчиками, контрагентами в рамках проведения официальных мероприятий.

В случае если фирма утверждает положение о представительских расходах, то документы для их подтверждения должны будут составляться на основе форм, принятых в качестве приложений к этому положению.

Как они могут выглядеть?

Приложения к положению о представительских расходахСоответствующими приложениями могут быть:

Положение может быть утверждено:

Ознакомиться с образцом положения о представительских расходах вы можете на нашем портале:

Представительские расходы могут использоваться организацией в целях уменьшения налоговой базы в размере, не превышающем 4% от расходов по оплате труда (которые определяются в соответствии с положениями ст. 255 НК РФ). Перечень представительских расходов утвержден в подп. 22 п. 1 и п. 2 ст. 264 НК РФ. В бухгалтерском учете данные расходы не выделяются в отдельную категорию, но классифицируются как прочие расходы в числе тех, что относятся к обычным видам деятельности.

Порядок осуществления представительских расходов, их учета и формирования отчетности по ним может утверждаться в отдельном внутрикорпоративном положении. Оно может быть самостоятельным локальным актом или же частью учетной политики компании.

Узнать больше об учете представительских расходов вы можете в статьях: