Рейтинг: 4.9/5.0 (1863 проголосовавших)

Рейтинг: 4.9/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Сотрудницам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, выплачивайте удвоенное пособие до того, как ребенку исполнится три года. Пособие нужно выплачивать по Правилам, утвержденным постановлением Правительства РФ от 16 июля 2005 г. № 439. Подробнее о том, каким сотрудникам-чернобыльцам положено удвоенное пособие, см. Кому выплачивать пособие по уходу за ребенком до 1,5 лет .

При уходе за двумя и более детьми размер пособия суммируют. При этом величина пособия должна быть не более 100 процентов среднего месячного заработка сотрудницы и не менее суммы двукратного минимального размера ежемесячного пособия . Об этом сказано в пункте 7 части 1 статьи 18 Закона РФ от 15 мая 1991 г. № 1244-1.

Пример начисления пособия по уходу за ребенком. У сотрудницы родилась двойня. Сотрудница проживает в зоне, подвергшейся радиации вследствие катастрофы на Чернобыльской АЭС

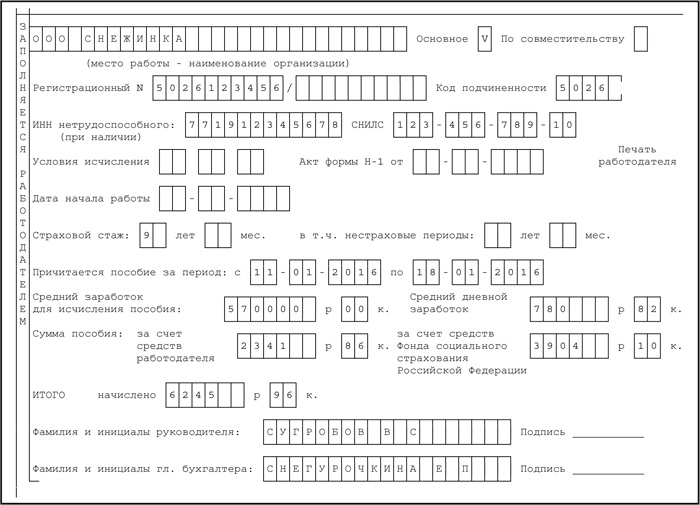

Е.В. Иванова работает в ООО «Альфа» и проживает в деревне Песочня Жиздринского района Калужской области.

Иванова ушла в отпуск по уходу за ребенком 1 ноября 2015 года, представив все необходимые документы 29 октября. У Ивановой родилась двойня, у нее это первые дети.

Иванова имеет право на двойной размер пособия по уходу за ребенком, поскольку деревня Песочня Жиздринского района Калужской области входит в перечень, утвержденный постановлением Правительства РФ от 8 октября 2015 г. № 1074.

Руководитель организации 1 ноября издал приказ о назначении ей пособия по уходу за ребенком.

Расчетный период – с 1 января 2013 года по 31 декабря 2014 года. Календарных дней, исключаемых из расчетного периода, у Ивановой не было.

Заработок Ивановой за расчетный период составил:

Поскольку заработок сотрудницы за каждый год расчетного периода превышает предельный размер, расчет пособия производится исходя из максимального среднего дневного заработка (1632,88 руб./дн.).

Средний заработок за календарный месяц составил:

1632,88 руб./дн. × 30,4 дн. = 49 639,55 руб.

Сумма ежемесячного пособия по уходу за первым ребенком равна:

49 639,55 руб. × 40% × 2 = 39 711,64 руб.

Сумма ежемесячного пособия по уходу за вторым ребенком равна:

49 639,55 руб. × 40% × 2 = 39 711,64 руб.

Суммированный размер пособия составил:

39 711,64 руб. + 39 711,64 руб. = 79 423,28 руб.

Суммированный двойной минимальный размер пособия составляет:

(2718,34 руб. × 2) + (5436,67 руб. × 2) = 16 310,02 руб.

Бухгалтер сравнил сумму ежемесячного пособия с допустимыми предельными значениями.

Суммированный размер пособия больше 100 процентов среднего заработка сотрудницы (79 423,28 руб. > 49 639,55 руб.).

Суммированный размер пособия больше двойного минимального размера пособия (79 423,28 руб. > 16 310,02 руб.).

Таким образом, Ивановой ежемесячно положено пособие в сумме среднего заработка за календарный месяц (49 639,55 руб.).

Ситуация: как выплатить пособия по уходу за ребенком, если сотрудница, находясь в отпуске по уходу за первым ребенком, родила второго ребенка? Сотрудница проживает в зоне, подвергшейся радиации вследствие катастрофы на Чернобыльской АЭС.

Таким сотрудницам выплачивайте удвоенное пособие на каждого из детей до того, как каждому ребенку исполнится три года. Делайте это по Правилам, утвержденным постановлением Правительства РФ от 16 июля 2005 г. № 439.

Если сотрудница родила второго ребенка в период ухода за первым ребенком, она может по своему выбору получать в это время пособие по беременности и родам либо пособие по уходу за первым ребенком. Одновременно пособие по беременности и родам и пособие по уходу за ребенком не выплачиваются. Это следует из статьи 13 Закона от 19 мая 1995 г. № 81-ФЗ.

После окончания второго декретного отпуска сотрудница имеет право на получение:

– пособия по уходу за первым ребенком в двойном размере до достижения им возраста трех лет;

– пособия по уходу за вторым ребенком в двойном размере до достижения им возраста трех лет.

Такой вывод следует из части 7 статьи 18 Закона от 15 мая 1991 г. № 1244-1.

Сумму каждого из пособий по уходу за ребенком рассчитайте исходя из среднего заработка сотрудницы за расчетный период.

В случае ухода за двумя и более детьми размер ежемесячного пособия по уходу за ребенком сотрудникам-чернобыльцам суммируется. При этом суммированный размер пособия, рассчитанный исходя из среднего заработка, не может:

Об этом сказано в пункте 7 части 1 статьи 18 Закона от 15 мая 1991 г. № 1244-1.

Пример начисления пособия сотруднице, находящейся в отпуске по уходу за двумя детьми. Сотрудница проживает в зоне, подвергшейся радиации вследствие катастрофы на Чернобыльской АЭС

Е.В. Иванова работает в ООО «Альфа» и проживает в деревне Песочня Жиздринского района Калужской области.

С 1 ноября 2015 года Иванова находится в отпуске по уходу за ребенком. Иванова имеет право на двойной размер пособия по уходу за ребенком, поскольку деревня Песочня Жиздринского района Калужской области входит в перечень, утвержденный постановлением Правительства РФ от 8 октября 2015 г. № 1074.

Расчетный период для расчета пособия по уходу за ребенком – 2014 и 2013 годы (количество календарных дней – 730). Дней, исключаемых из расчетного периода, сотрудница не имела. Ежемесячный оклад Ивановой равен 15 000 руб. Таким образом, заработок за расчетный период составляет:

– 180 000 руб. (15 000 руб. × 12 мес.) – за 2014 год;

– 180 000 руб. (15 000 руб. × 12 мес.) – за 2013 год.

Эта сумма не превышает предельных значений (624 000 руб. за 2014 год и 568 000 руб. за 2013 год). Поэтому средний дневной заработок сотрудницы бухгалтер рассчитал, исходя из ее фактического заработка:

(180 000 руб. + 180 000 руб.). 730 дн. = 493,15 руб.

Средний заработок Ивановой за календарный месяц составил:

493,15 руб. × 30,4 дн. = 14 991,76 руб.

Сумма ежемесячного пособия по уходу за первым ребенком равна:

14 991,76 руб. × 40% × 2 = 11 993,41 руб.

В мае 2016 года Иванова представила больничный листок и подала заявление на предоставление декретного отпуска и выплату пособия по беременности и родам по второй беременности. Таким образом, в мае 2016 года отпуск по уходу за первым ребенком прервался. Второй ребенок Ивановой родился в июле 2016 года. Иванова получила пособие по беременности и родам по второй беременности за период 140 дней (с 5 мая по 21 сентября 2016 года).

С 22 сентября 2016 года Иванова имеет право получать пособия по уходу за ребенком в двойном размере на каждого ребенка. Расчетный период для расчета пособий по уходу за ребенком – 2015 и 2014 годы.

В течение 2015 года Иванова находилась:

– в первом декретном отпуске – 140 календарных дней (с 14 июня по 31 октября 2015 г.);

– в отпуске по уходу за первым ребенком – 2 месяца (61 календарный день).

В 2014 году дней, исключаемых из расчетного периода, у сотрудницы не было.

Заработок за расчетный период составил:

– 180 000 руб. – за 2014 год;

– 81 428,57 руб. (15 000 руб. × 5 мес. + 6428,57 руб.) – за 2015 год.

Эта сумма не превышает предельных значений (624 000 руб. за 2014 год и 670 000 руб. за 2015 год). Заявление о замене лет в расчетном периоде сотрудница не представила. Поэтому средний дневной заработок сотрудницы бухгалтер рассчитал, исходя из ее фактического заработка:

(180 000 руб. + 81 428,57 руб.). (730 дн. – 140 дн. – 61 дн.) = 494,19 руб.

Рассчитанный средний дневной заработок меньше максимального среднего дневного заработка (1772,60 руб./дн.).

Средний заработок Ивановой за календарный месяц составил:

494,19 руб. × 30,4 дн. = 15 023,38 руб.

Сумма ежемесячного пособия по уходу за первым ребенком равна:

15 023,38 руб. × 40% × 2 = 12 018,70 руб.

Сумма ежемесячного пособия по уходу за вторым ребенком равна:

15 023,38 руб. × 40% × 2 = 12 018,70 руб.

Таким образом, суммированный размер пособия составляет:

12 018,70 руб. + 12 018,70 руб. = 24 037,40 руб.

Затем бухгалтер сравнил эту сумму с допустимыми предельными значениями.

Суммированный размер пособия больше 100% среднего заработка сотрудницы (24 037,40 руб. > 15 023,38 руб.).

Суммированный двойной минимальный размер пособия составляет:

(2827,07 руб. × 2) + (5654,14 руб. × 2) = 16 962,42 руб.

Таким образом, Ивановой ежемесячно положено пособие в двойном суммированном минимальном размере (16 962,42 руб.). Несмотря на то, что эта сумма превышает полный средний заработок сотрудницы (15 023,38 руб.).

Первый ребенок Ивановой родился в августе 2015 года. В период первого отпуска по уходу за ребенком до момента его прерывания в связи с декретным отпуском (с 1 ноября 2015 года до 4 мая 2016 года включительно) пособие по уходу за ребенком возмещается:

– в сумме 5996,71 руб. (11 993,41 руб. 2) в месяц – из средств ФСС России;

– в сумме 5996,71 руб. (11 993,41 руб. 2) в месяц – из средств федерального бюджета.

В период второго отпуска по уходу за ребенком (с 22 сентября 2016 года до достижения первым ребенком 1,5 лет в феврале 2017 года) пособие на него возмещается из расчета 5654,14 руб. (2827,07 руб. × 2) за полный месяц (половина этой суммы – из средств ФСС России, другая половина – из средств федерального бюджета).

С февраля 2017 года до достижения первым ребенком трех лет (в августе 2018 года) пособие на него в сумме 5996,71 руб. в месяц полностью возмещается из средств федерального бюджета.

Второй ребенок Ивановой родился в июле 2016 года.

В период второго отпуска по уходу за ребенком (с 22 сентября 2016 года до достижения вторым ребенком 1,5 лет в январе 2018 года) пособие на него возмещается:

– в сумме 5996,71 руб. в месяц – из средств ФСС России;

– в сумме 5996,71 руб. в месяц – из средств федерального бюджета.

С января 2018 года до достижения вторым ребенком трех лет (в июле 2019 года) пособие на него в сумме 11 993,42 руб. в месяц полностью возмещается из средств федерального бюджета.

Выплата пособия ФСС РоссииСотрудница может обратиться за получением пособия по уходу за ребенком до 1,5 лет в территориальное отделение ФСС России, если организация не может его выплатить по причине:

Это предусмотрено частью 4 статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ.

Порядок получения сотрудниками пособий по уходу за ребенком до 1,5 лет при невозможности их выплаты организацией прописан в Административном регламенте, утвержденном приказом Минтруда России от 22 сентября 2014 г. № 653н.

Пилотный проект ФСС РоссииСитуация: как выплачивать ежемесячное пособие по уходу за ребенком до 1,5 лет в регионах, которые участвуют в пилотном проекте ФСС России по особому порядку назначения и выплаты социальных пособий?

Пилотный проект предусматривает, что социальные пособия, в том числе и ежемесячное пособие по уходу за ребенком до 1,5 лет, подразделения ФСС России этих регионов выплачивают напрямую застрахованным лицам, минуя работодателей. Порядок выплаты установлен постановлением Правительства РФ от 21 апреля 2011 г. № 294.

В то же время для того, чтобы сотрудник смог получить полагающееся ему пособие, все необходимые документы он должен прежде подать своему работодателю.

Перечень документов, подаваемых сотрудником для назначения пособия, не изменился. Исключением является лишь заявление о выплате пособия – его сотрудник должен составить не в произвольном виде, а по форме, утвержденной приказом ФСС России от 17 сентября 2012 г. № 335.

Об этом сказано в пункте 2 Положения, утвержденного постановлением Правительства РФ от 21 апреля 2011 г. № 294.

Полученные от сотрудника документы передайте в течение пяти календарных дней в отделение ФСС России по месту своего учета. К ним приложите опись передаваемых документов по форме, утвержденной приказом ФСС России от 17 сентября 2012 г. № 335.

Способ передачи комплекта документов зависит от среднесписочной численности сотрудников организации. Так, если она не превышает 25 человек, документы представляйте на бумажных носителях. Когда среднесписочная численность – 26 человек и более, необходимо использовать электронные каналы связи. В этом случае сведения, необходимые для начисления пособий, подаются в виде электронного реестра. Форма реестра и порядок его заполнения утверждены приказом ФСС России от 15 июня 2012 г. № 223.

Получив документы, отделение ФСС России рассматривает их в течение 10 календарных дней и выносит решение о выплате пособия либо об отказе в нем. При положительном решении деньги перечисляются сотруднику по тем реквизитам, которые он указал в своем заявлении.

Если от организации получен неполный комплект документов, ФСС России сообщает об этом специальным извещением по форме, утвержденной приказом ФСС России от 17 сентября 2012 г. № 335. Недостающие документы нужно представить в течение пяти рабочих дней с момента получения извещения.

Также страхователь обязан в трехдневный срок уведомлять ФСС России о том, что у сотрудника больше нет права получать пособие. Например, человек уволился или стал работать полный день. Форму такого уведомления должен утвердить ФСС России.

Такой порядок установлен пунктами 3–4 (2), 7–9 Положения, утвержденного постановлением Правительства РФ от 21 апреля 2011 г. № 294.

Крым и СевастопольОрганизации и предприниматели Республики Крым и г. Севастополя участвуют в пилотном проекте по выплате пособий напрямую из ФСС России. Так что задача страхователя сводится к тому, чтобы собрать и передать необходимые документы в отделение фонда.

Ситуация: кто должен выплачивать пособие по уходу за ребенком, если отпуск по уходу начался в 2014 году, а продолжается в 2015–2016 годах? Организация расположена в Крыму (Севастополе). С 2015 года в регионе действует пилотный проект ФСС России.

Пособие с 2015 года должен выплачивать напрямую ФСС России.

В регионах, где действует пилотный проект . все пособия выплачивает фонд. При этом не важно, если отпуск по уходу за ребенком начался до того, как в субъекте России стал действовать пилотный проект.

Действия бухгалтера организации сводятся к следующему. Нужно подать в отделение фонда сведения о сумме пособия, которую он рассчитал на дату начала отпуска по уходу за ребенком. Эти сведения нужно представить в ФСС России один раз.

В дальнейшем работодатель должен будет только информировать фонд о наступлении обстоятельств, из-за которых прекращают выплату пособия. Такую информацию нужно представить в течение трех дней со дня наступления такого события (п. 4.2 положения, утвержденного постановлением Правительства РФ от 21 апреля 2011 г. № 294). Например, это нужно сделать при выходе сотрудницы на работу на полное рабочее время.

В рамках проводимой в стране реформы в части выплат детских пособий по обязательному социальному страхованию совершенствуется механизм начисления денежных средств родителям (матери, отцу), родственниками ребенка или другим лицам, находящимся в отпуске по уходу за ребенком до 3 лет и имеющим право на получение ежемесячного страхового обеспечения до достижения 1.5 лет. В частности, во многих регионах страны в 2016 году продолжает действовать пилотный проект ФСС «Прямые выплаты» . в рамках которого перечисление пособий застрахованным лицам осуществляются напрямую за счет средств ФСС. минуя страхователя (то есть работодателя, перечисляющего за работника страховые взносы).

Планируется, что в будущем система прямых выплат с учетом опыта «пилотного проекта» будет применяться на всей территории РФ. После его введения меняется не только принцип получения пособий для застрахованных лиц, но также и условия перечисления страховых взносов работодателями.

Таким образом, сейчас пособие по уходу за ребенком до 1.5 лет можно получать не только через работодателя, но и непосредственно через филиалы Фонда социального страхования (ФСС).

Меню для навигации по странице

Пока это допускается только в двух случаях:

В частности, с 1 июля 2016 года к нему присоединятся Брянская, Калининградская, Калужская, Липецкая и Ульяновская области, а также Республика Мордовия.

Выплата пособия по уходу за ребенком через ФССПредполагается, что у получателей детских пособий напрямую за счет ФСС, а не через средства работодателя, появятся неоспоримые выгоды. Среди них можно отметить такие улучшения:

В соответствии с Федеральным законом № 81-ФЗ от 19.05.1995 года «О государственных пособиях гражданам, имеющим детей» оформить ежемесячное пособие до 1.5 лет, в том числе и через ФСС, имеет право только один из родителей, родственников либо опекунов ребенка.

При банкротстве работодателя или невозможности им выплаты пособияДля защиты прав родителей на получение пособия по уходу за ребенком в случаях, когда по различным причинам невозможно получить пособие от работодателя, разработан Приказ Минтруда России № 653н «Об утверждении Административного регламента предоставления Фондом социального страхования государственной услуги по назначению и выплате ежемесячного пособия по уходу за ребенком (…) » от 22.09.2014 года.

В частности, такие ситуации часто возникают, когда на счетах страхователя нет денег, либо процедура объявления его банкротом находится в процессе реализации. Теперь, согласно утвержденному регламенту, за страховым пособием до 1.5 лет работающим родителям можно обратиться напрямую в ФСС при наличии вступившего в законную силу судебного решения о факте невыплаты работодателем страхового обеспечения работнику в установленные сроки. При этом:

За предоставление госуслуги Фондом социального страхования уплата госпошлины не предусмотрена. Возможно также подать заявление в электронном виде, через законного представителя (доверенное лицо) либо направитьсамостоятельно по почте.

В рамках пилотного проекта ФСС «Прямые выплаты пособий»В регионах, где уже реализуется пилотный проект о прямых выплатах пособий через ФСС. по вопросу их оформления застрахованное лицо обращается, как и раньше, к работодателю. Последний в течение 5 дней самостоятельно передает необходимые документы и заявление от работника о выплате пособия в отделение ФСС по месту регистрации. Сотрудники внебюджетного фонда в свою очередь осуществляют дальнейшие действия по расчету, оформлению пособия и его начислению заявителю:

Порядок назначения и механизм выплаты ежемесячного пособия до 1.5 лет регулируется Постановлением Правительства РФ № 294 от 21.04.2011 года «Об особенностях финансового обеспечения, назначения и выплаты в 2012 — 2016 годах территориальными органами ФСС страхового обеспечения застрахованным лицам (…)».

Если получатель пособия осуществляет официальную трудовую деятельность у нескольких работодателей. подать заявление на выплату пособия при оформлении отпуска по уходу за ребенком он может одному из них на свой выбор.

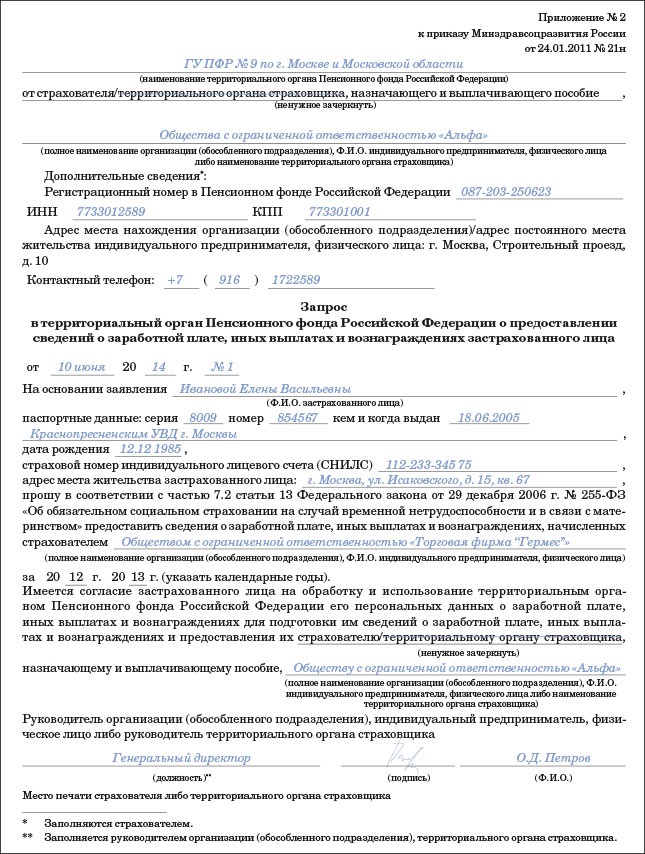

Заявление в ФСС на пособие до 1.5 летСообщить о своем желании получать пособие заинтересованное лицо может в заявительной форме .

Заявление в ФСС на пособие до 1.5 лет представляет собой анкету на 3-х страницах, форма которой утверждена Приказом ФСС от 17 сентября 2012 года № 335 .

Бланк заявления предусматривает заполнение данных о заявителе, информации об удобном способе перечисления пособия, содержит перечень прилагаемых документов, основания для получения пособия и т.п.

Образец заявления в ФСС на выплату пособия

При обращении в ФСС заявителю также необходимо предоставить следующие документы:

Заявление вместе с документами рассматривается, и решение по нему принимается в течение 10 дней после подачи. Потом либо начисляется выплата, либо выносится мотивированное решение об отказе.

Все ежемесячные пособия через ФСС начисляются на банковский счет (пластиковую карточку) получателя либо на адрес почтового отделения (по выбору) до 15 числа каждый месяц .

Расчет пособий до 1.5 лет в ФССПосле введения системы прямых выплат детское пособие будет рассчитываться не работодателем, а самими сотрудниками ФСС, что в большинстве случаев исключает возможность возникновения каких-либо счетных ошибок.

Среднемесячный заработок для расчета пособия определяется таким образом: доходы за два предыдущих календарных года делятся на 730 (количество дней) и умножается на 30,4 (усредненное число дней в месяцах за год).

Можно также заранее самостоятельно просчитать размер выплаты при наличии необходимых исходных данных. Для этого на портале ФСС«Электронная отчетность» предусматривается онлайн-калькулятор. Расчет среднедневного, среднемесячного заработка и пособия до 1.5 лет получить не сложно, указав предусмотренный программой перечень данных о получателе и условиях его работы.

Пока «Прямые выплаты из ФСС» предусматриваются только как пилотный проект в отдельных регионах страны, основной способ получения пособия по уходу за ребенком родителями (матерью, отцом), а также его родственниками или опекунами — по месту работы .

При этом первоначально выплата пособий должна осуществляться работодателем из собственных средств. после чего Фонд социального страхования компенсирует предприятию (организации) разницу между уплаченными страховыми взносами и выплаченными в качестве пособий сумму.

Таким образом, для большей части территории страны по состоянию на 2016 год предусматривается следующая последовательность оформления и получения пособия до 1.5 лет застрахованными лицами:

Для получения возмещения страхователь подает в ФСС необходимые документы и отчетность по предусматриваемым формам.

Иногда работодатель создает искусственную ситуацию с завышением сумм страховых выплат работникам для того, чтобы получить возмещение выплаченного пособия в повышенном размере. Поэтому каждая ситуация рассматривается Соцстрахом отдельно.

В связи с этим сотрудников ФСС, которые проводят проверку, может насторожить:

Поэтому в некоторых случаях в возмещении работодателю может быть отказано.

ЗаключениеПо действующему законодательству, для получения пособия на ребенка до 1.5 лет заинтересованное (застрахованное) лицо обращается к работодателю. Тот рассчитывает сумму, выплачивает ее и получает возмещение из Фонда соцстраха.

Если работодатель находится на грани банкротства или не может платить пособие по другой причине, получатель может обратиться за денежным возмещением в ФСС по месту регистрации страхователя-работодателя. Это можно сделать в любом регионе РФ после того, как суд вынесет решение о невозможности получить пособие стандартным образом.

В некоторых субъектах РФ действует пилотная программа получения выплат из ФСС напрямую. Эта мера призвана уменьшить количество конфликтов между получателем пособия и страхователем, а также повысить стабильность перевода денег получателю во внештатных ситуациях. Программу планируется расширить на другие регионы страны.

Получить 200 видеоуроков по 1С бесплатно:

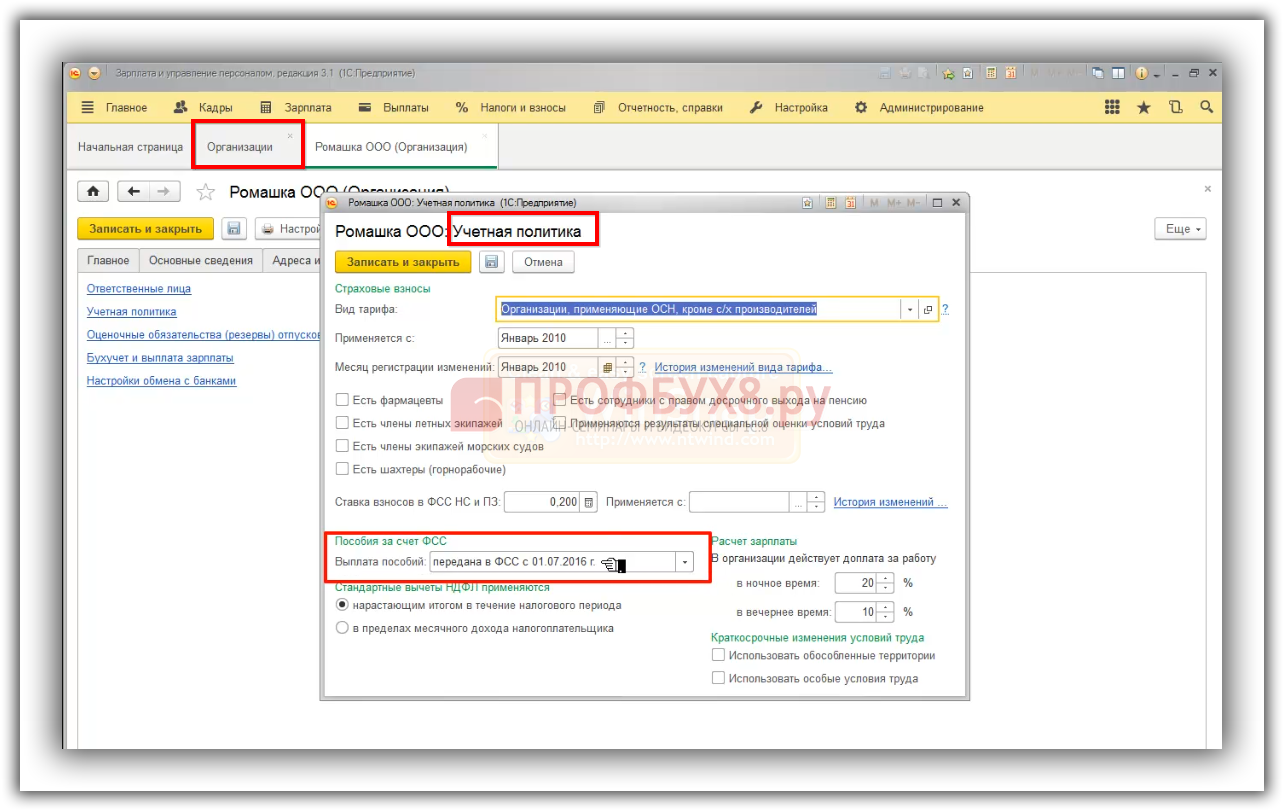

С 01 июля 2016 года добавлены новые регионы в пилотный проект ФСС. Теперь прямая выплата пособий из ФСС вводится в Брянской, Калининградской, Калужской, Липецкой, Ульяновской областях и в Республике Мордовия. Рассмотрим, как реализован в программе 1С 8.3 ЗУП пилотный проект ФСС на примере.

Как настроить пилотный проект в 1С 8.3 ЗУПЕсли организация присоединяется к пилотному проекту, то первое, что необходимо сделать в 1С 8.3 ЗУП – это в Учетной политике указать, что выплата пособий передана в ФСС с соответствующей даты. Для новых регионов – с 01 июля 2016 года:

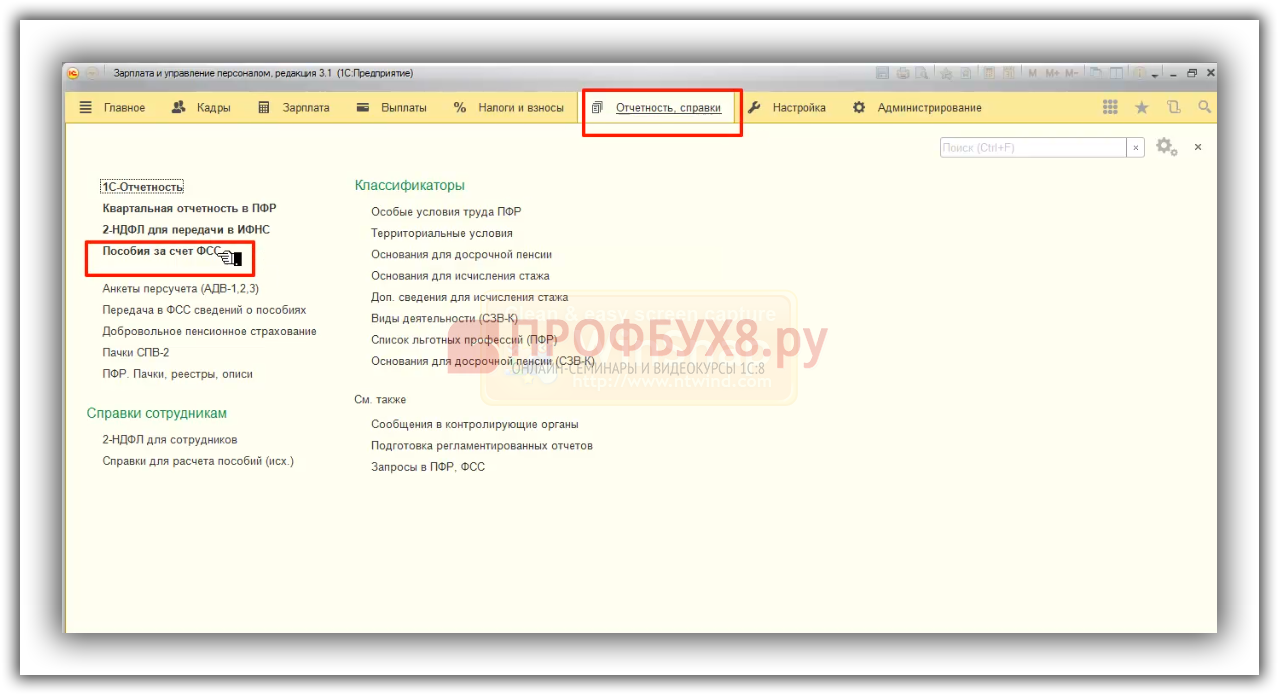

После выполненных настроек, в 1С 8.3 ЗУП автоматически подключаются дополнительные инструменты:

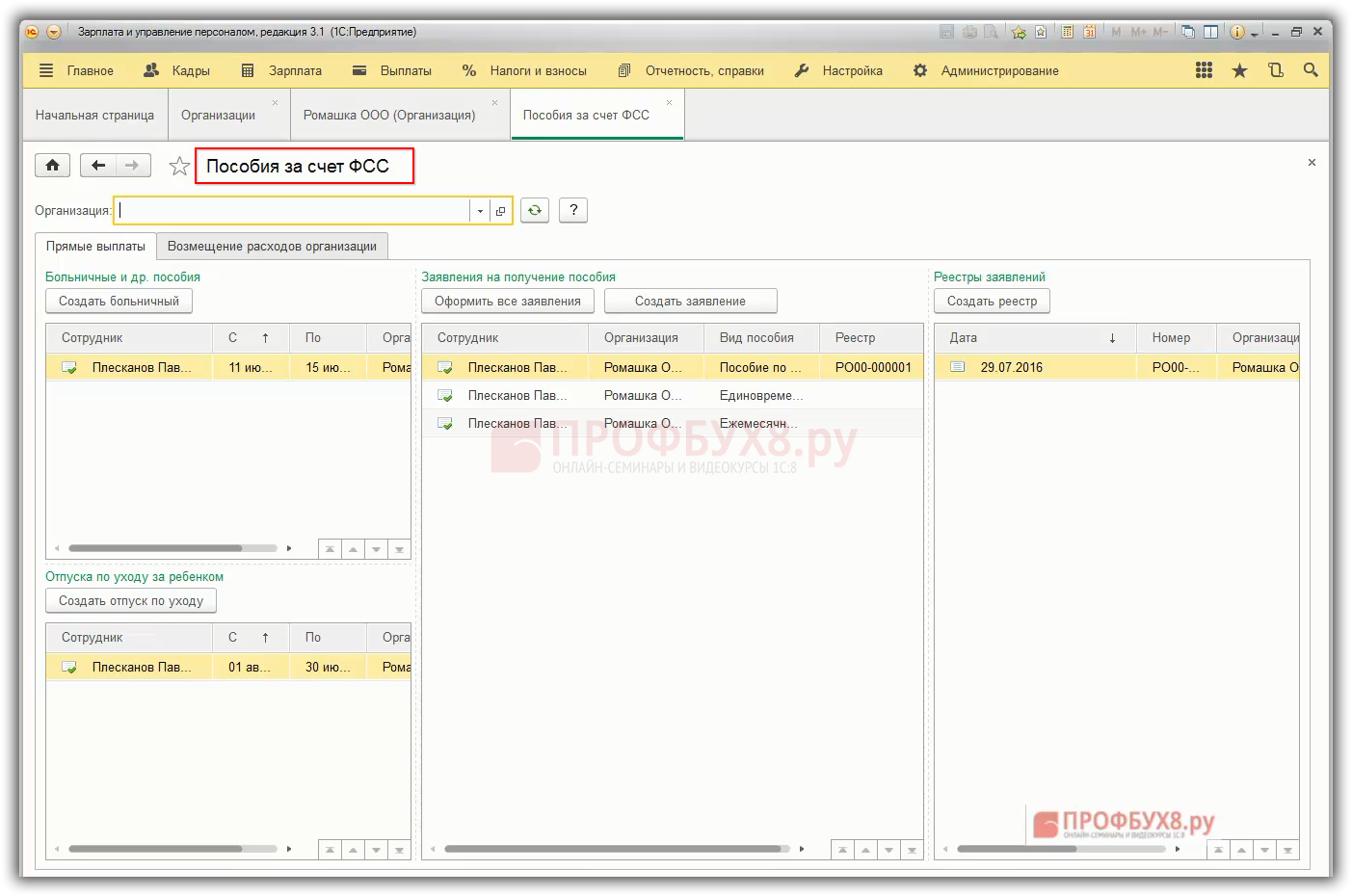

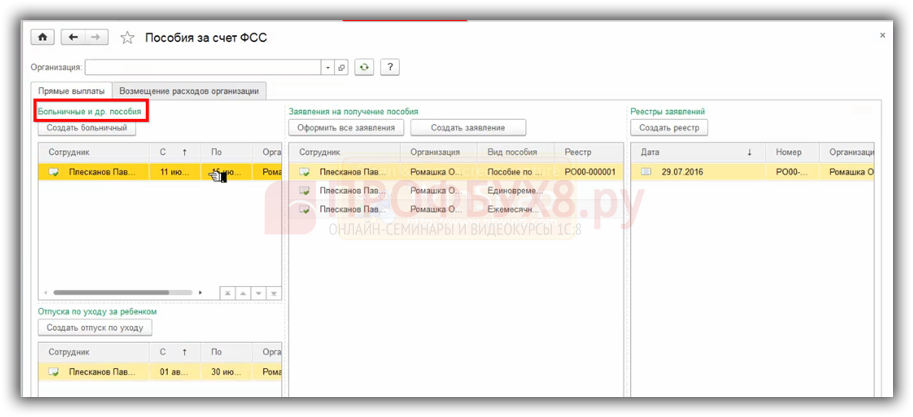

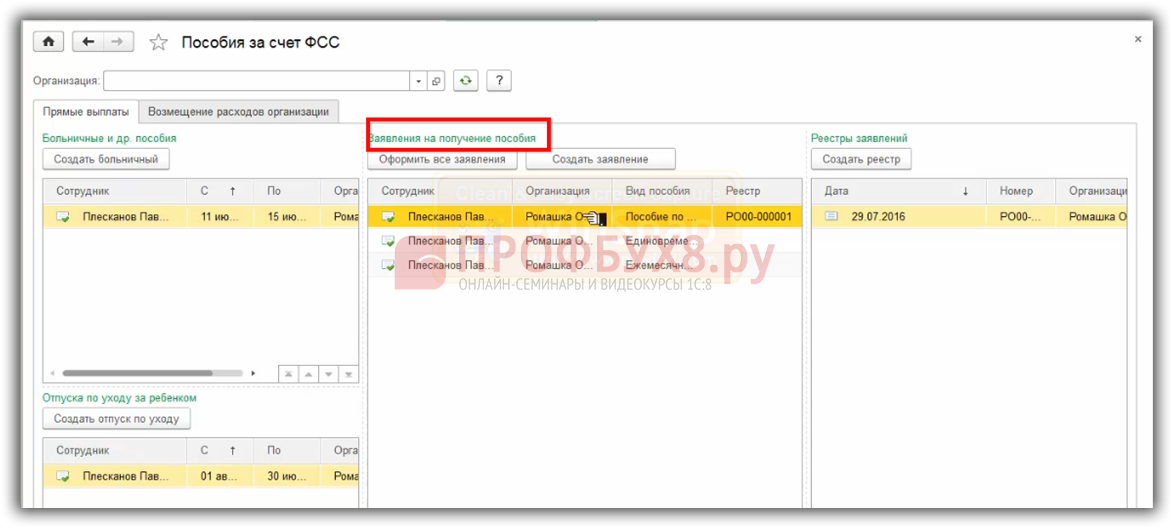

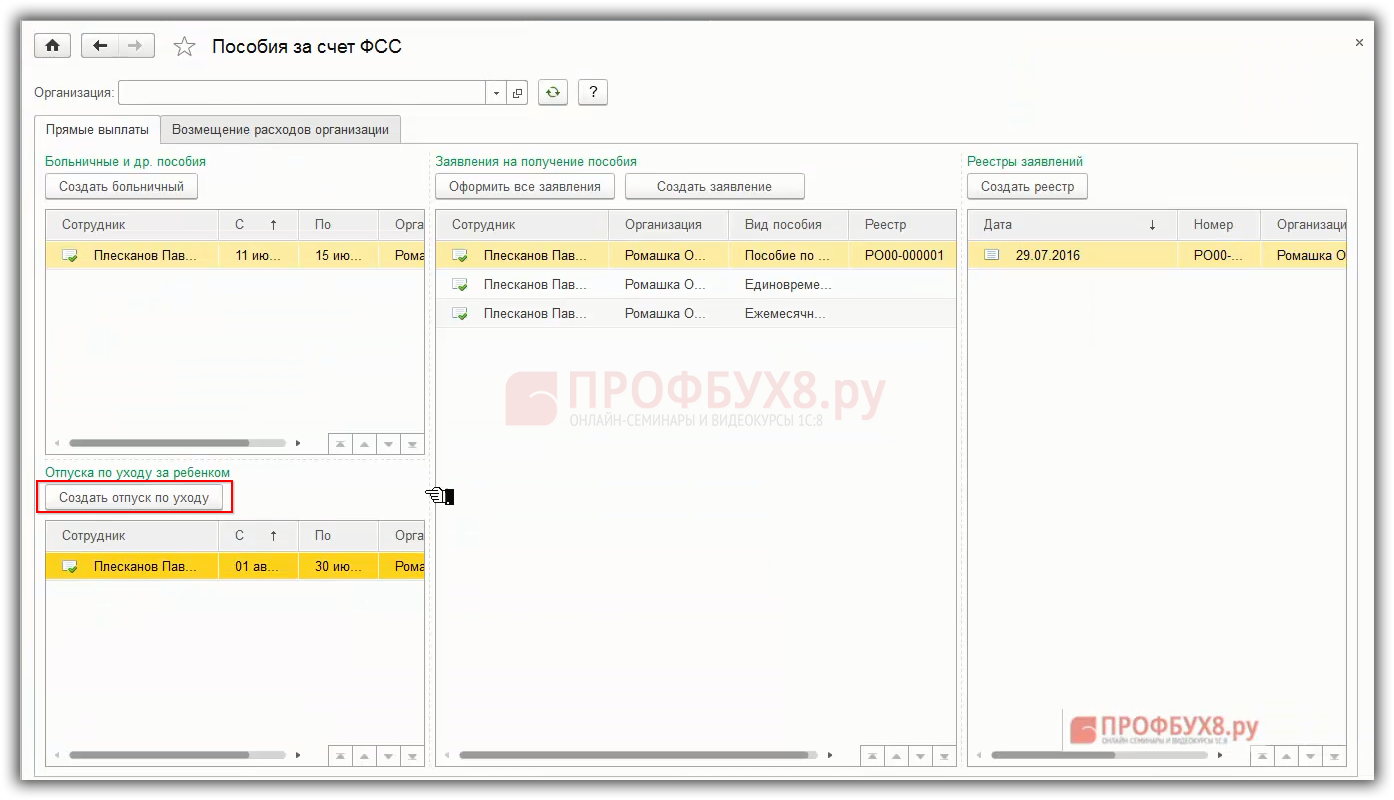

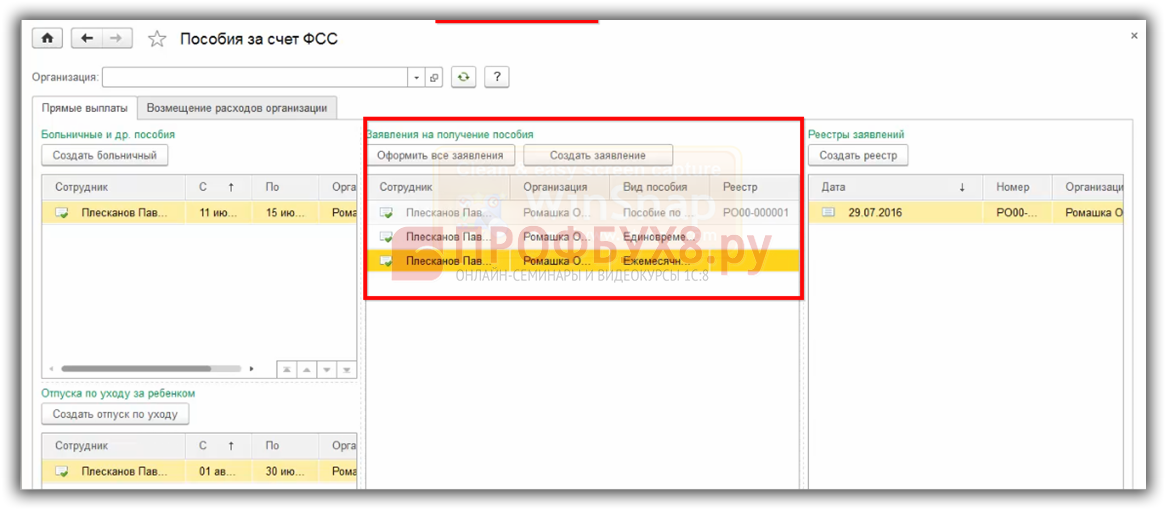

Работу с этими документами удобно производить из раздела «Отчетность, справки» – «Пособия за счет ФСС»:

Это специальное рабочее место для организаций, участников пилотного проекта ФСС:

Как уже упоминалось, согласно пилотному проекту ФСС, выплата пособий производится напрямую Фондом. При этом работник также приносит работодателю больничный лист и необходимые документы для назначения пособия, например справку от предыдущих работодателей. В свою очередь работодатель регистрирует документы, оформляет их соответствующим образом и отправляет в Фонд, а уже Фонд выплачивает работнику пособие:

На что нужно обратить внимание новым участникам, которые присоединились к пилотному проекту ФСС с 01.07.2016 – это пособие, которое начислено в июньскую зарплату выплачивается организацией страхователем, несмотря на то, что выплата проходит в июле. Те пособия, которые начислены уже в июле, оплачивает Фонд, а организации для этого необходимо оформить нужный пакет документов.

Что касается отпуска по уходу за ребенком и ежемесячного пособия до 1.5 лет, то организации, присоединившиеся к пилотному проекту, по всем сотрудницам должны запросить «Заявление на выплату пособия», то есть определить, куда выплачивать пособие. Это может быть выплата на расчетный счет в банке либо почтовый перевод. Далее необходимо сформировать комплект документов для ФСС и отправить его. А уже июльское начисление пособия будет выплачивать Фонд. При этом достаточно один раз отправить комплект документов, далее Фонд будет ежемесячно выплачивать сотруднице пособие напрямую.

Что касается единовременного пособия при рождении ребенка, то если обращение за ним произошло в июле, тогда его будет выплачивать Фонд.

Однако есть два пособия, которые по-прежнему выплачивает работодатель, это:

Данные пособия выплачивает работодатель, но работодателю дальше возмещает Фонд. Эти выплаты не показываются в отчете 4-ФСС как расходы по страхованию на случай временной нетрудоспособности и в связи с материнством.

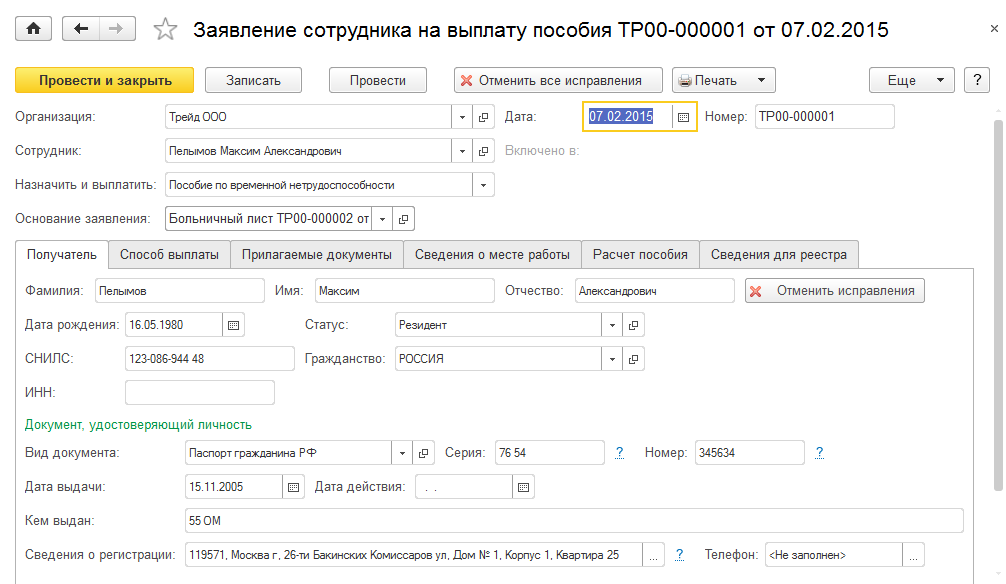

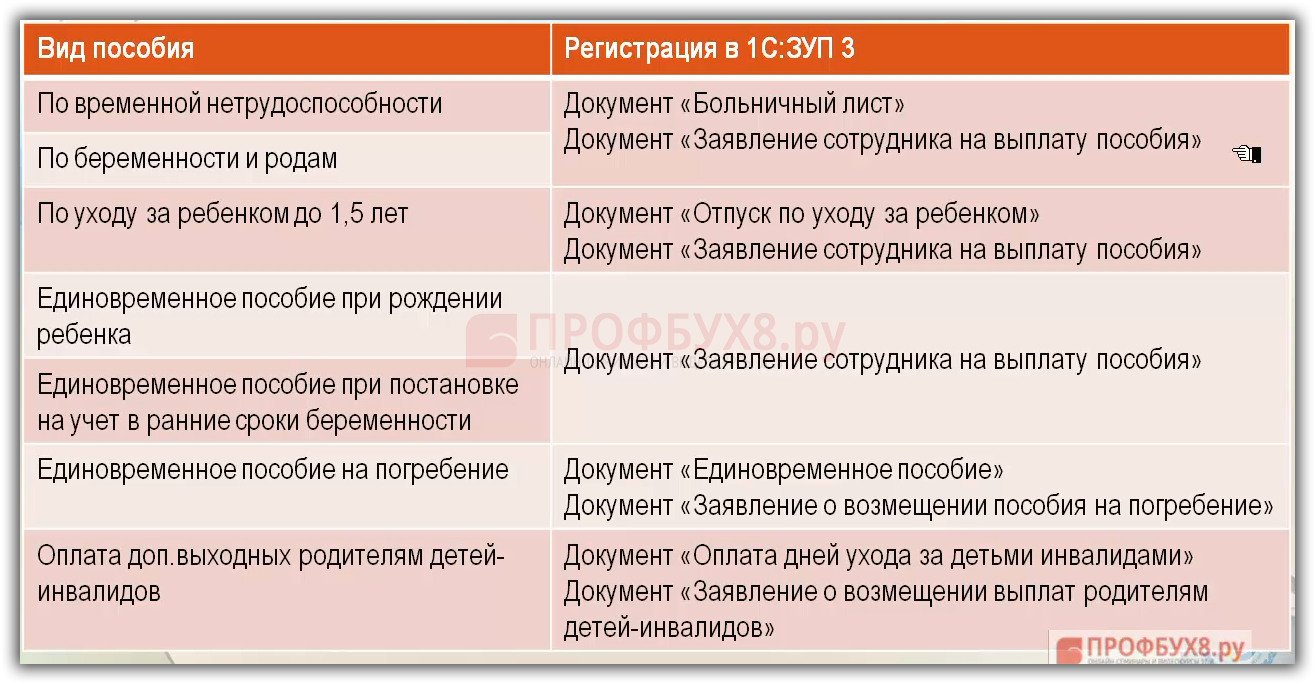

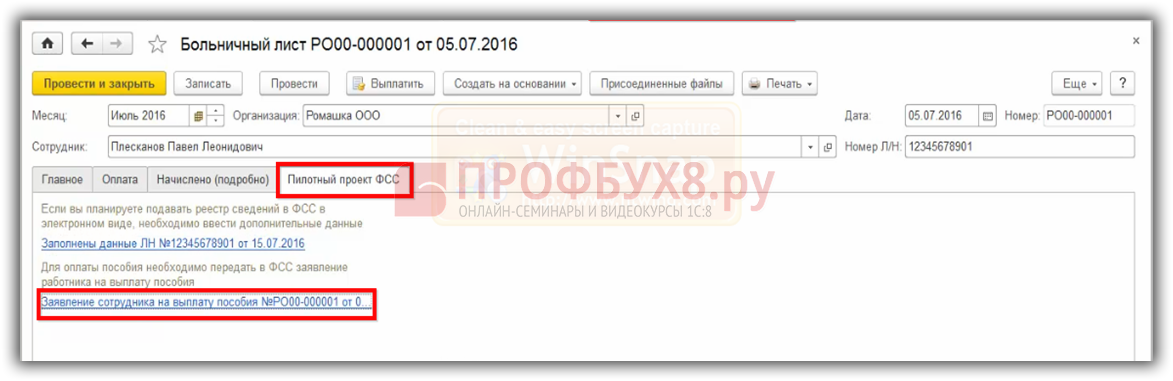

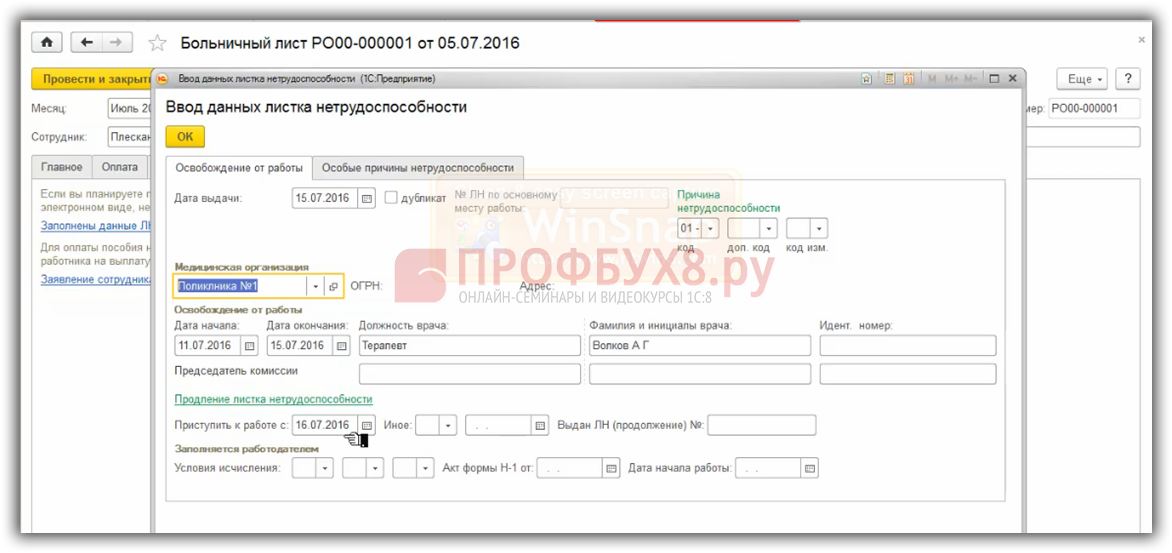

Как отразить пособие по временной нетрудоспособности либо по беременности и родам в 1С 8.3 ЗУПВ 1С 8.3 ЗУП пособие по временной нетрудоспособности и по беременности и родам формируется на основании документа «Больничный лист». Вносим данный документ:

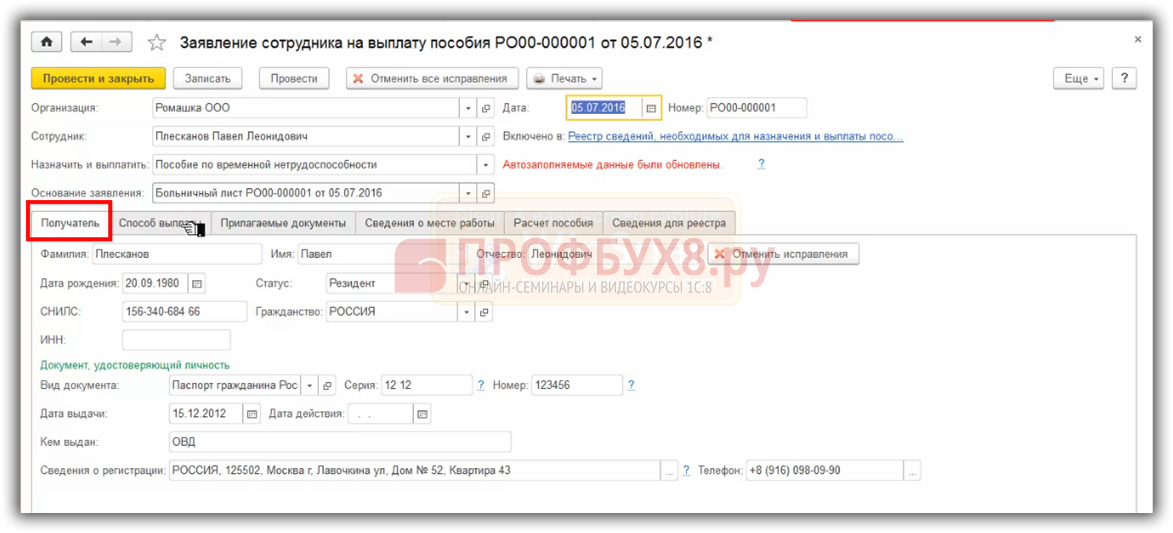

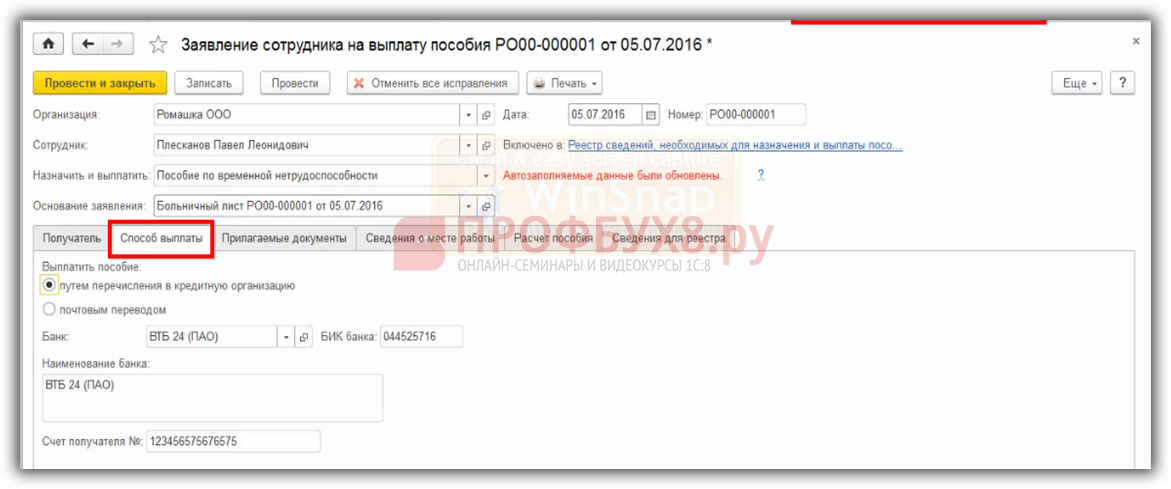

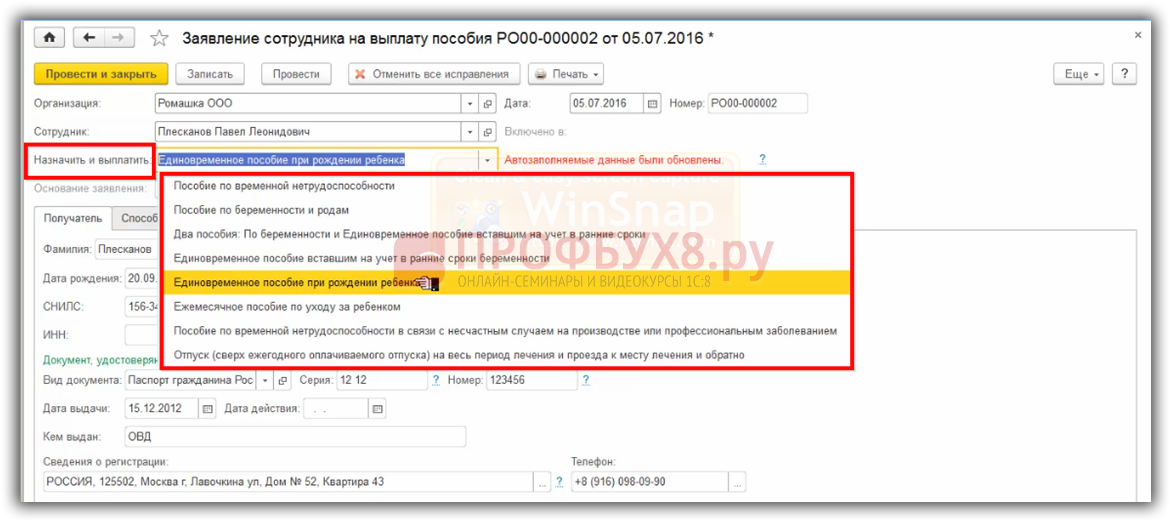

Заполняем закладку «Пилотный проект ФСС» – «Заявление сотрудника на выплату пособия»:

Дополнительно указываются персональные данные:

И дополнительные данные – как сотрудник хочет получить пособие:

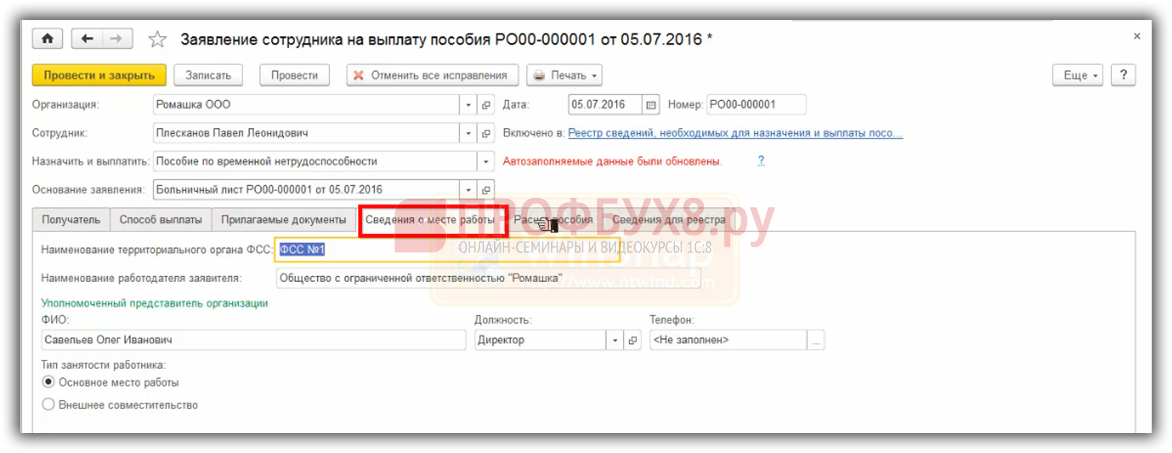

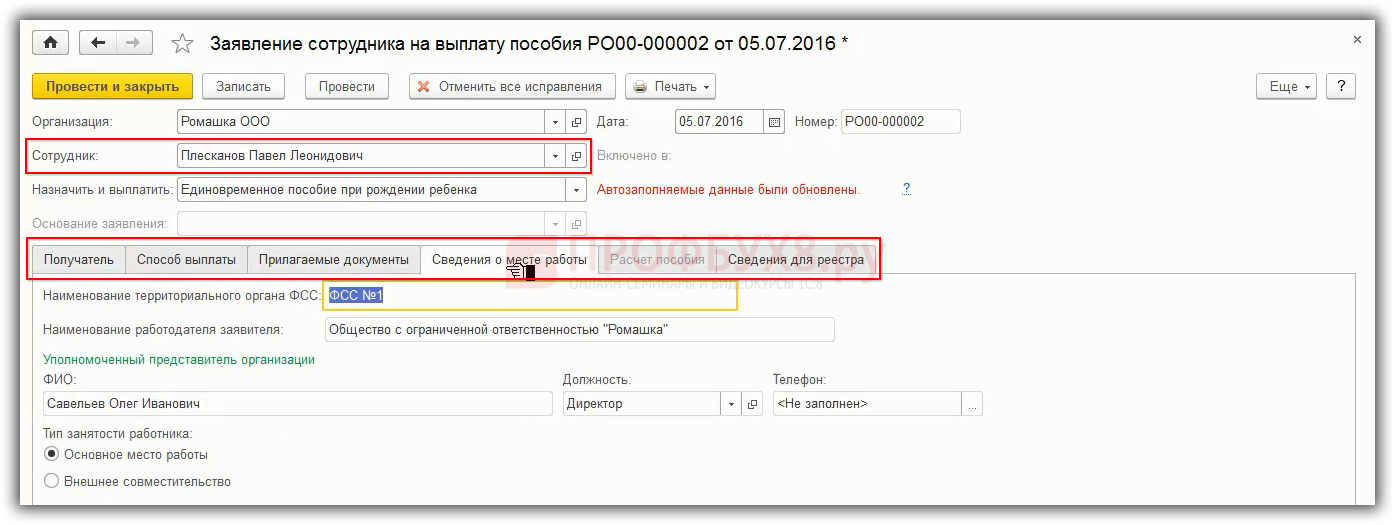

Далее сведения о месте работы в 1С 8.3 ЗУП заполняются автоматически:

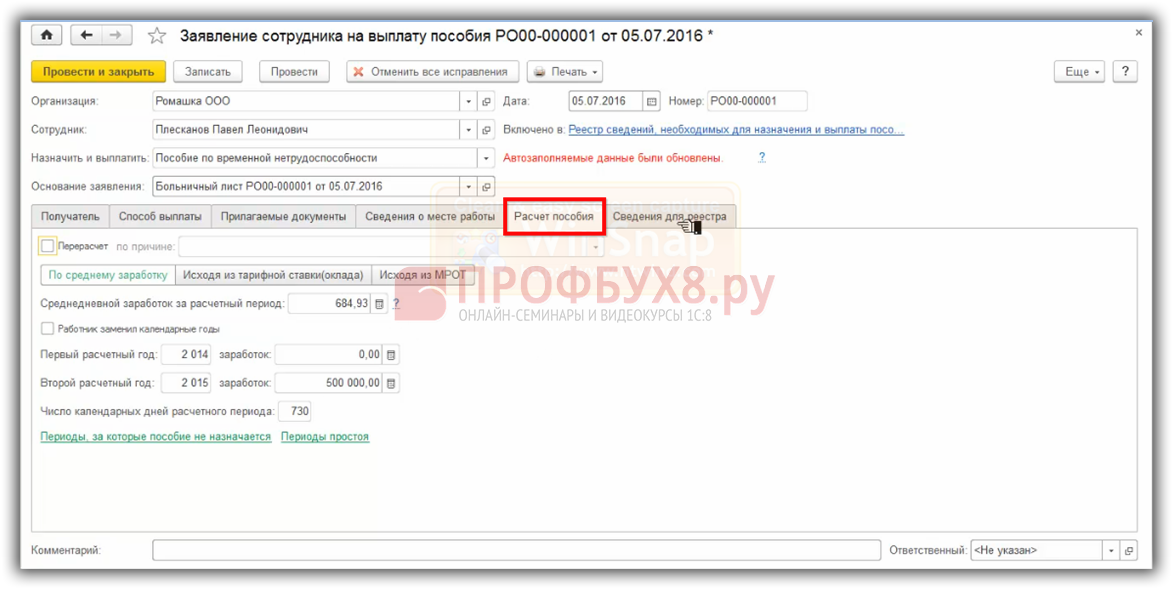

Сведения о том, как было рассчитано пособие, заполняются автоматически, но бывают случаи, когда нужно дозаполнить вручную:

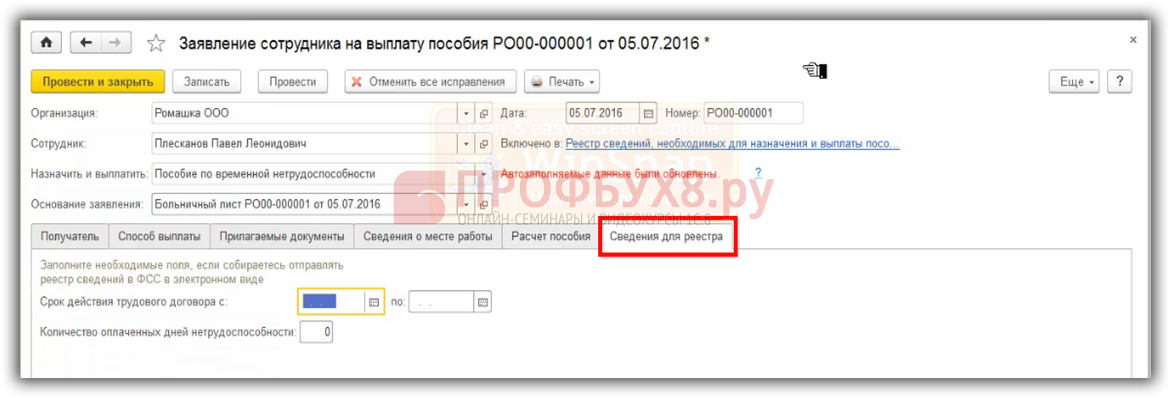

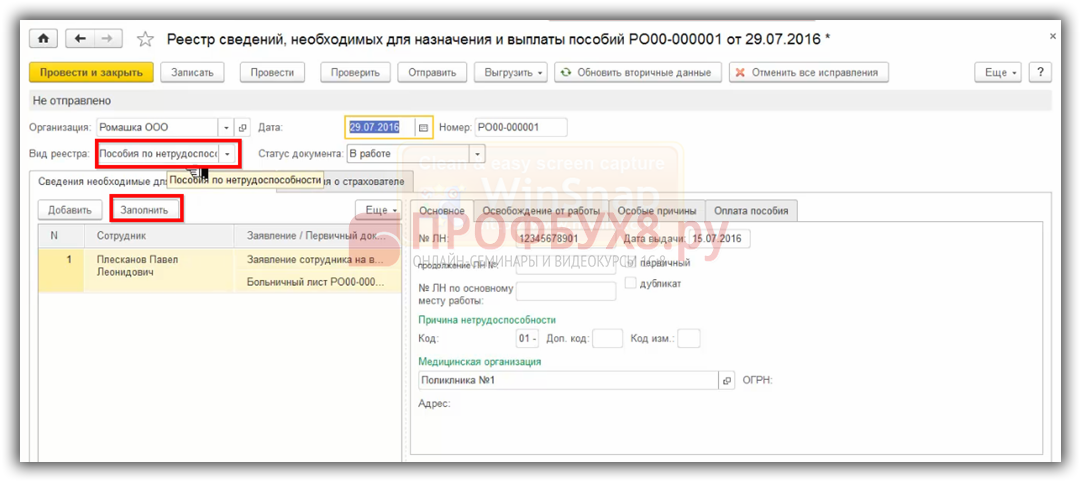

Если с Фондом налажен электронный обмен, а он должен быть обязательно налажен, если в штате организации больше 25 человек, то тогда подается информация в Фонд в электронном виде. Для этого заполняются Сведения для реестра:

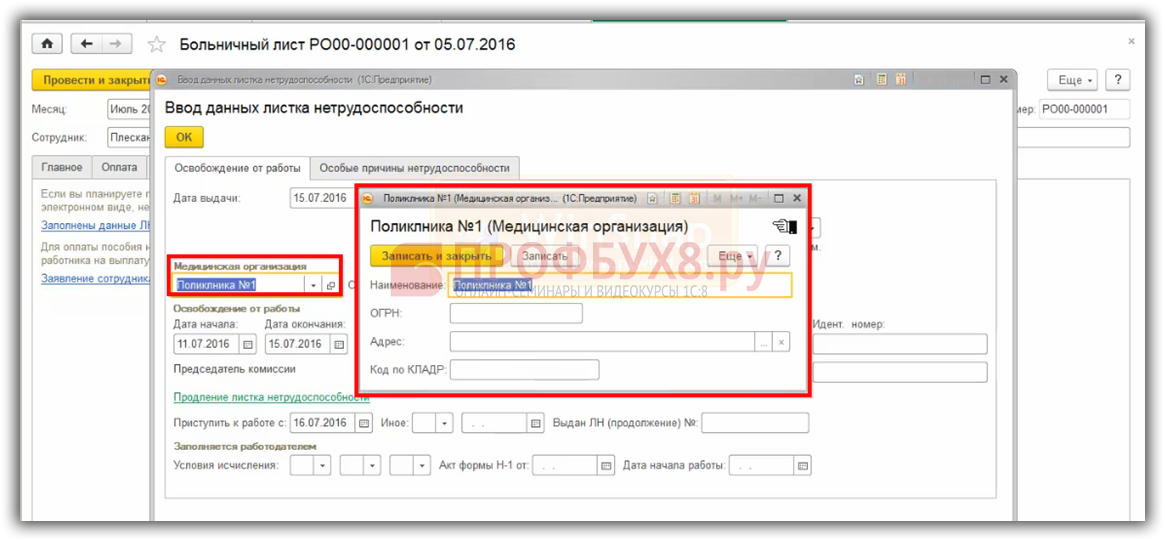

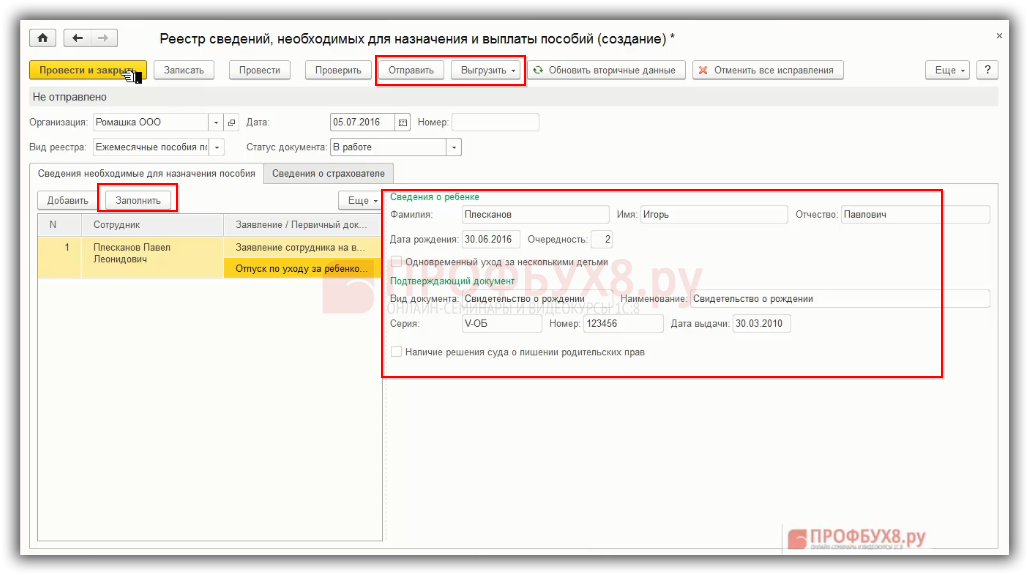

Помимо Заявления сотрудника на выплату пособия, вносятся данные для реестра, где нужно заполнить медицинскую организацию, ОГРН, адрес:

Также необходимо внести информацию из листка нетрудоспособности:

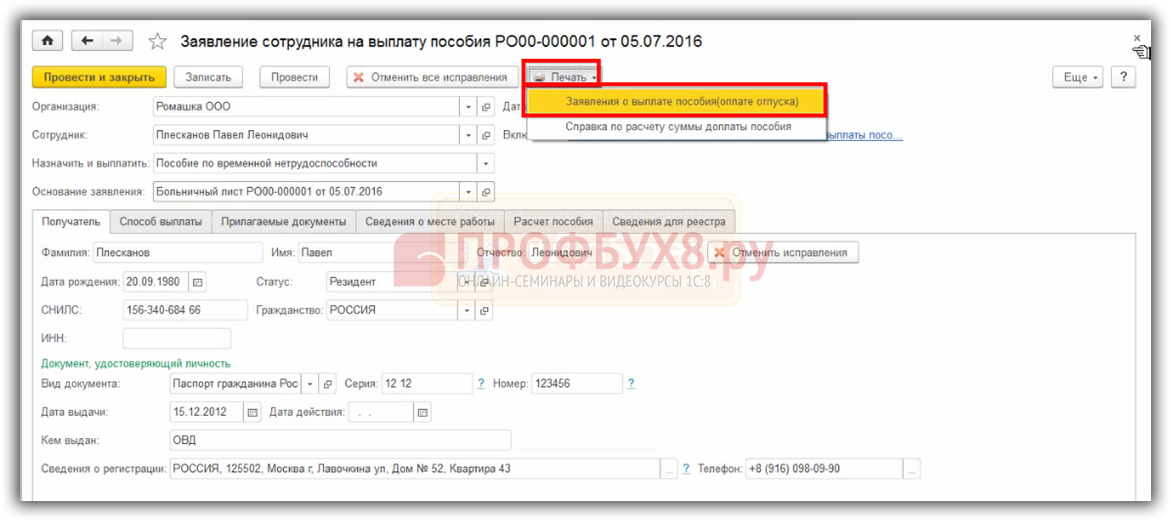

Далее заявление на получение пособия переносится в отдельное окошко:

Есть возможность распечатать заявление:

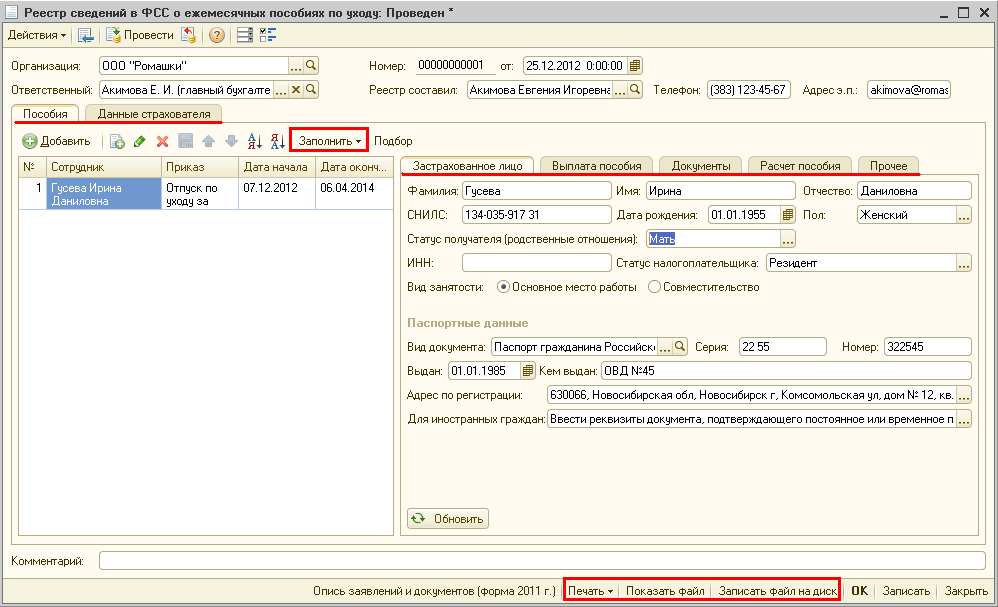

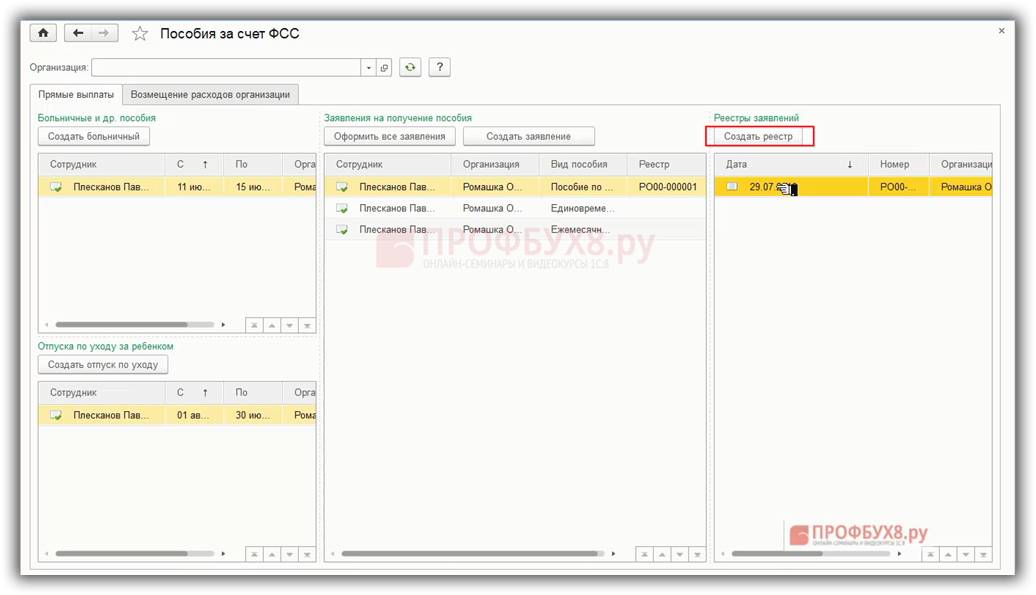

Если отправка документов производится в электронном виде, то создается реестр сведений:

По кнопке Заполнить в реестр попадают все пособия указанного вида, например, «Пособие по нетрудоспособности»:

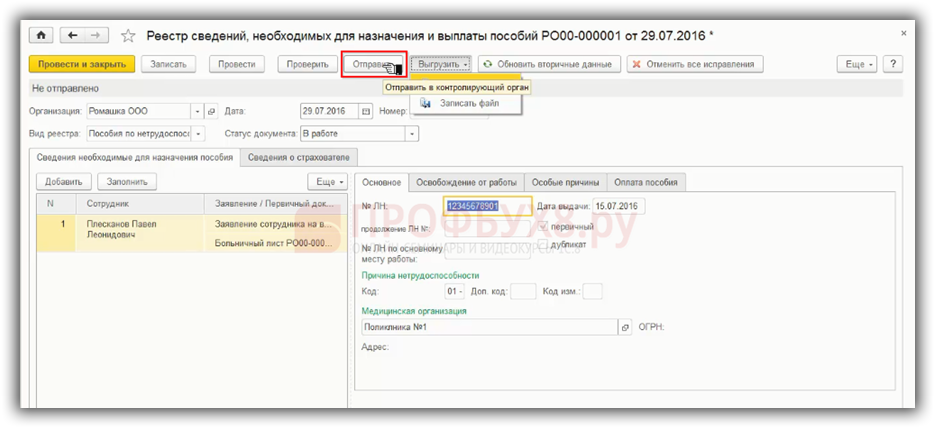

Проверяем все данные на закладках, они должны быть заполнены автоматически и выгружаем в файл:

Если настроен прямой обмен с Фондом, то отправляем Реестр сведений по кнопке Отправить:

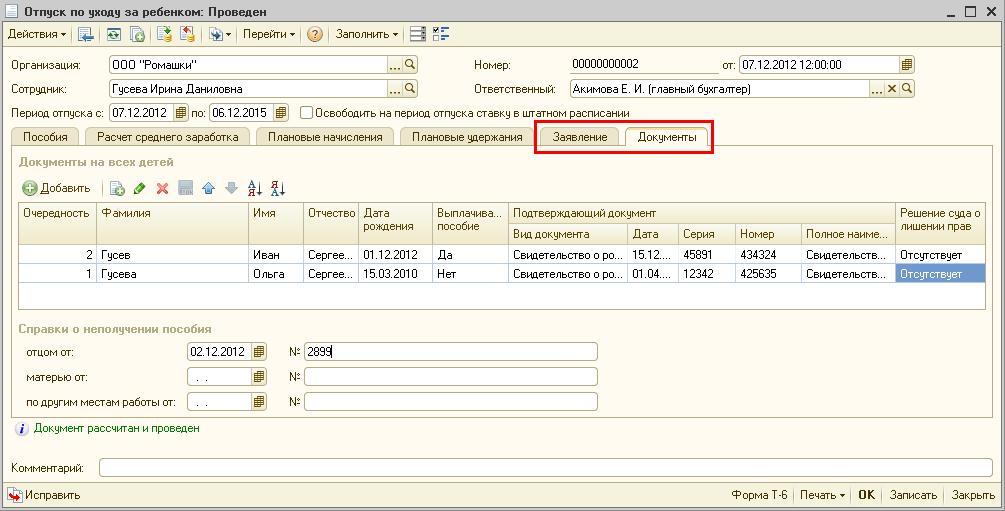

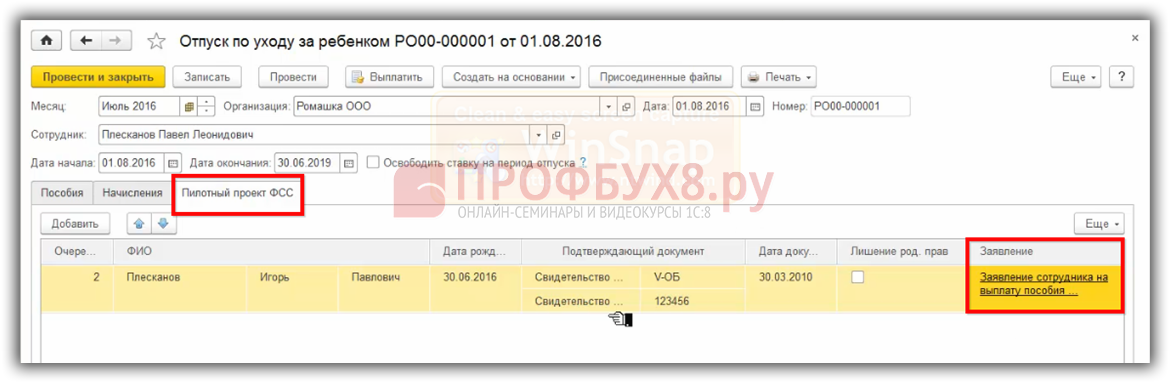

Вносите документ «Отпуск по уходу за ребенком»:

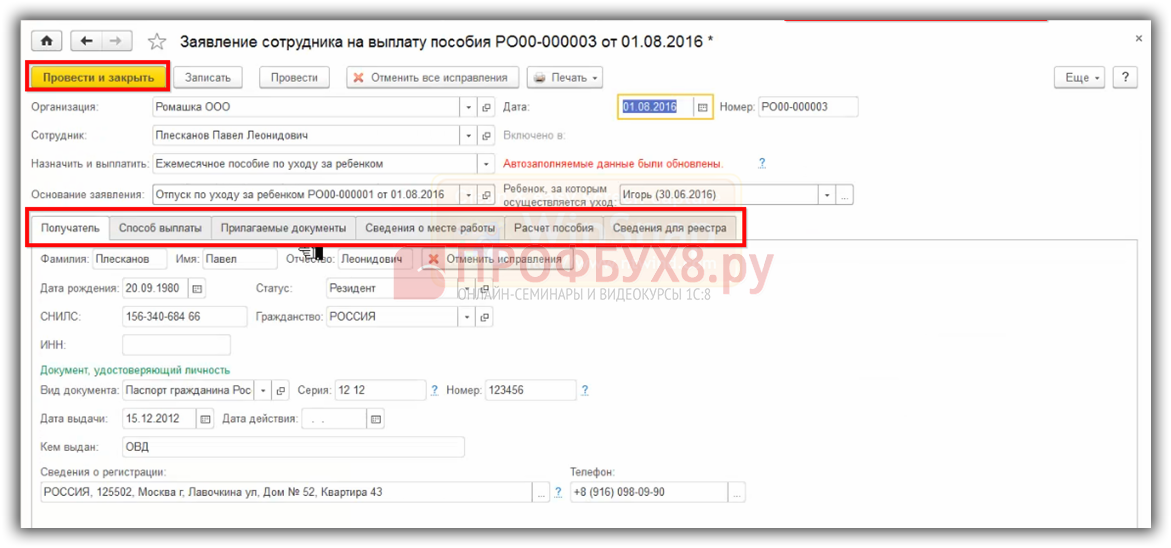

Далее заполняете закладку Пилотный проект ФСС. Указываете дополнительную информацию, например, реквизиты Свидетельства о рождении ребенка, и заполняете заявление сотрудника на выплату:

Также заявление сотрудника на выплату пособия можно заполнить из рабочего места Пособия за счет ФСС по кнопке Создать заявление либо Оформить все заявления на основании введенных ранее документов:

В заявлении указываете получателя, способ выплаты, какие документы приложены для назначения пособия, расчет пособия и некоторые сведения для реестра:

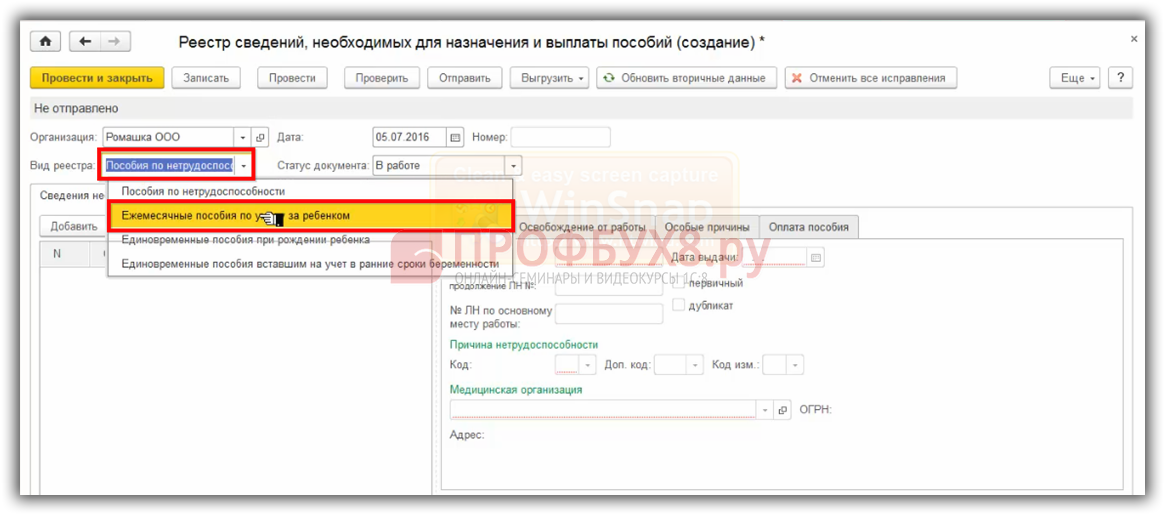

Если отправка документов осуществляет в электронном виде, то создаем Реестр сведений, где указываем вид пособия – Ежемесячное пособие по уходу за ребенком:

По кнопке Заполнить автоматически вносятся данные в Реестр, проверяем их и отправляем в Фонд:

При отражении единовременного пособия при рождении ребенка и единовременного пособия при постановке на учет в ранние сроки беременности документ Единовременное пособие в 1С 8.3 ЗУП не вводится. А вносится сразу заявление сотрудника на получение пособия, а также реестр для отправки в ФСС.

То есть, данные пособия не начисляются в программе 1С 8.3 ЗУП, а формируется заявление на получение пособия:

Указываем сотрудника, способ выплаты, прилагаемые документы, сведения для реестра:

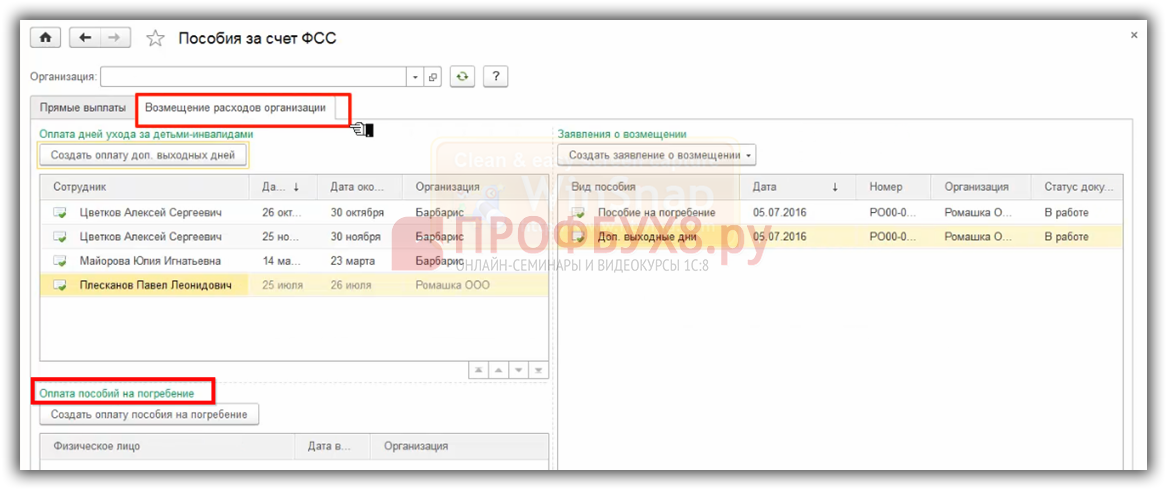

Для выплаты единовременного пособия на погребение в 1С 8.3 ЗУП сначала вводим документ «Единовременное пособие» для того, чтобы начислить пособие и выплатить. Только затем вводится Заявление о возмещении пособия на погребение.

В рабочем месте Пособия за счет ФСС, работа с такими пособиями происходит на отдельной закладке Возмещение расходов организации:

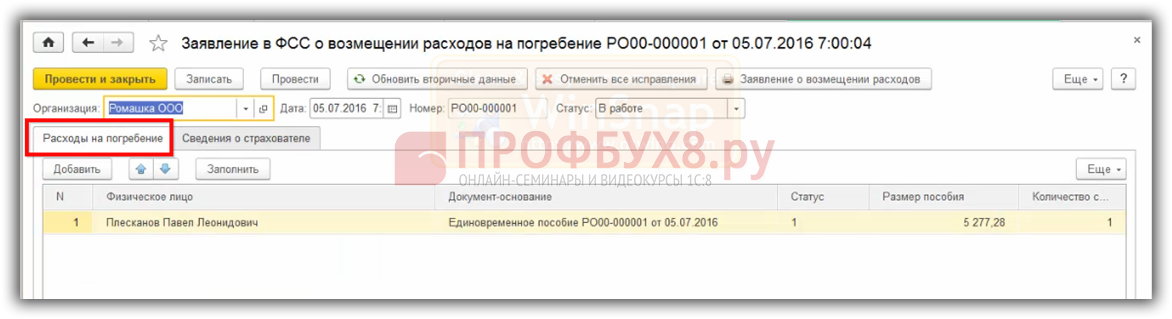

На основании документа Единовременное пособие вносим документ Заявление в ФСС о возмещении расходов на погребение:

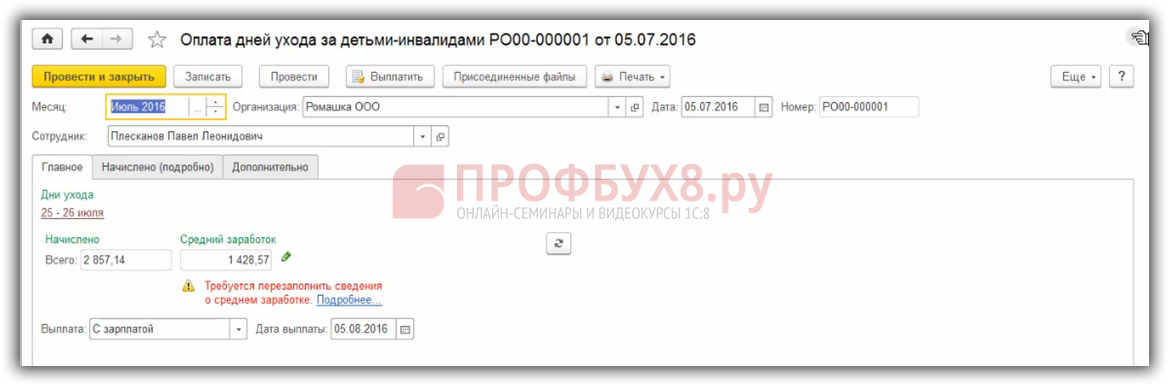

Оплата дополнительных дней отдыха по уходу за детьми-инвалидами вносится документом «Оплата дней ухода за детьми-инвалидами»:

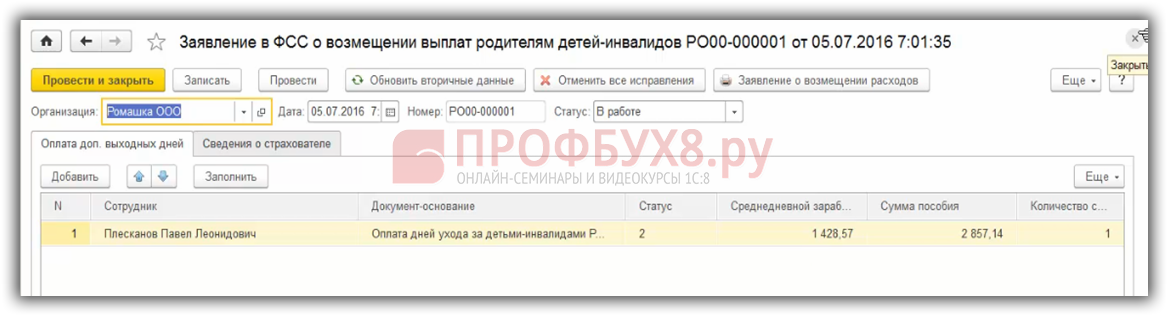

Затем формируется Заявление в ФСС о возмещении выплат родителям детей-инвалидов:

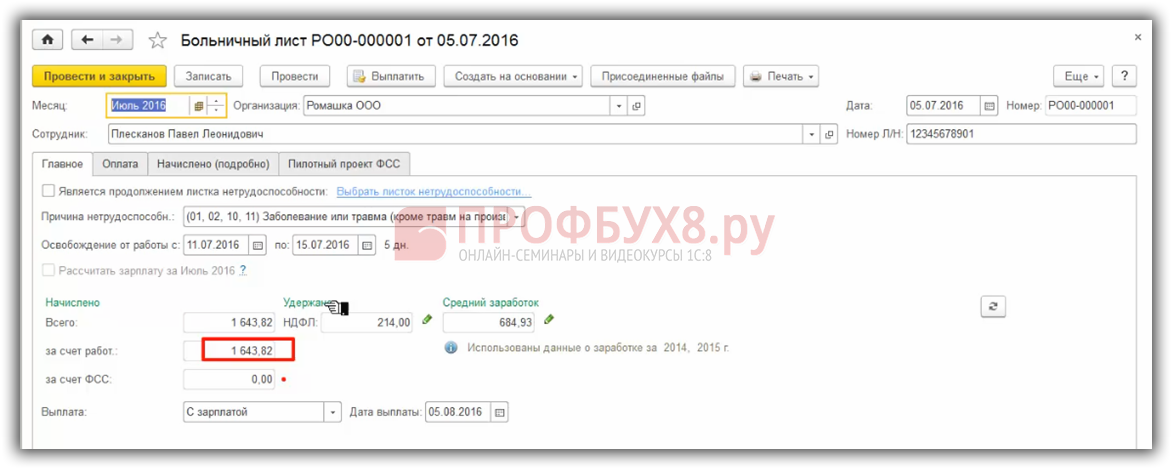

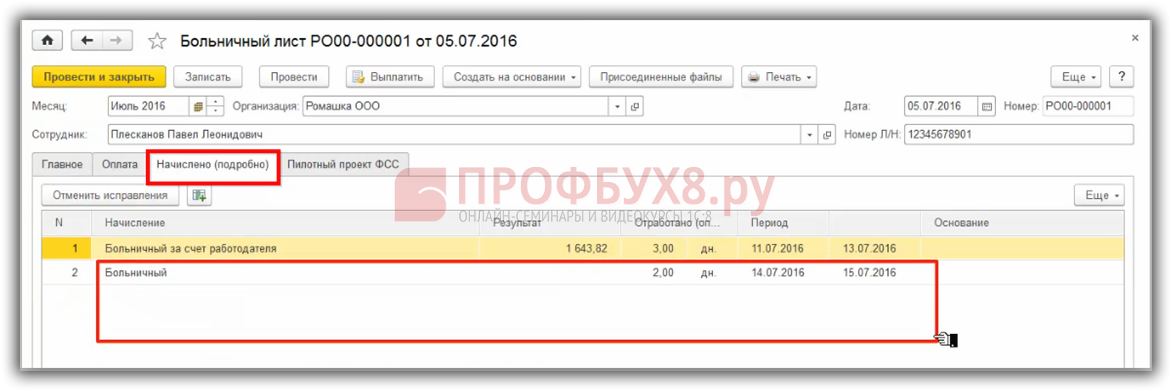

Также отметим нюанс, касающийся пособий по временной нетрудоспособности при переходе на пилотный проект. Если в июле организация стала участником пилотного проекта, то при начислении пособия по временной нетрудоспособности часть начисляется за счет работодателя, а за счет ФСС ничего не начисляется:

Период больничного регистрируется для того, чтобы за данный период не начислялась зарплата. При этом пособие не начисляется, так как оно будет начислено и выплачено сотруднику непосредственно Фондом:

Когда получен от сотрудника больничный лист, работодатель должен его дозаполнить. При заполнении указываете средний заработок за два предшествующих года, средний дневной заработок, но сумму начисленного пособия за счет ФСС и сумму начисленного пособия всего не указываете – это сделает сам Фонд.

Также Фонд удержит НДФЛ с выплаченного пособия и при необходимости алименты. Но для того, чтобы удержались алименты, нужно представить в Фонд документы: копию исполнительного листа либо постановление судебного пристава.

Возможно, что с 2018 года все организации будут в пилотном проекте. И это уже не будет являться пилотным проектом, а будет нормальная практика, когда выплата всех пособий по всей России будет осуществляться напрямую Фондом.

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

Вам будет интересно: