Рейтинг: 4.8/5.0 (1844 проголосовавших)

Рейтинг: 4.8/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Прежде всего поясню, в связи с чем налоговый инспектор запрашивает объяснение низкой налоговой нагрузки.

Федеральная налоговая служба России издала Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок". которым утверждены критерии самостоятельной оценки рисков налогоплательщиков. По сути это показатели и ситуации, по которым налоговый орган выбирает кого проверять. Среди этих показателей Налоговая нагрузка. которая определяется как соотношения налогов и доходов налогоплательщика. Причем. налоговая служба ежегодно расчитывает по своим данным величины налоговой нагрузки по отраслям и доводит эти значения для налогоплательщиков.

Если, к примеру, Вы осуществляете строительную деятельность и налоговая нагрузка у Вас составила 5% от доходов, то она существенно ниже средней налоговой нагрузки по отрасли (12%). В этом случае налоговый инспектор и может запросить Вас пояснить причину низкой налоговой нагрузки.

По сути, запрос пояснения низкой налоговой нагрузки есть разновидность проводимых налоговых комиссий. Они проводятся на основании Письма ФНС России от 17.07.2013 N АС-4-2/12722 "О работе комиссий налоговых органов по легализации налоговой базы".

На мой взгляд, лучше подготовить и направить ответ налоговому органу. Можно порассуждать по вопросу правомерности таких запросов, но у налоговой инспекции есть простой выход в ситуации, если Вы не представили пояснение - прийти к Вам с выездной налоговой проверкой. А если Вы поясните причины, то может и пронесет.

Проверьте код ОКВЭД

Прежде всего, проверьте свой основной код ОКВЭД. Дело в том. что налоговая инспекция обычно определяет вашу принадлежность к той или иной отрасли по основному коду ОКВЭД. Бывает так, что основной код ОКВЭД один, а по сути организация осуществляет другой вид деятельности. В такой ситуации лучше изменить основной код ОКВЭД.

Объяснение низкой налоговой нагрузки

Сама по себе низкая налоговая нагрузка не может повлечь каких либо санкций. Это только фактор привлечения к Вам внимания со стороны налоговиков. Максимум, что они могут сделать, это прийти к Вам с выездной налоговой проверкой.

Какой либо утвержденной формы для пояснения причин низкой налоговой нагрузки не существует. Вы можете в свободной форме пояснить те основные причины, которые привели к низкой налоговой нагрузки. Низкая налоговая нагрузка обычно связана с низкой рентабельностью или даже убыточностью деятельности налогоплательщика, у которых всегда есть причины. Их только нужно правильно выявить и описать.

Низкая налоговая нагрузка может объясняться:

Снижением объемов реализации (в сравнении с прошлыми годами);

Повышением закупочных цен на сырье;

Повышение уровня заработных плат;

Повышением административных расходов и т.д.

Осуществляемыми инвестициями. Иногда причина низкой рентабельности связана с осуществляемыми инвестициями – на развитие сети продаж, на развитие производства, нового вида деятельности и т.д. В этом случае целесообразно составить расчет этих инвестиций, из которого будут видны суммы таких инвестиций и доходы, расходы, результат без их учета.

Подпишитесь на. Налоговый бюллетень: "Платить, но не переплачивать" - самое важное по оптимизации налогообложения и снижению налоговых рисков

Я отправила вот такое пояснение.

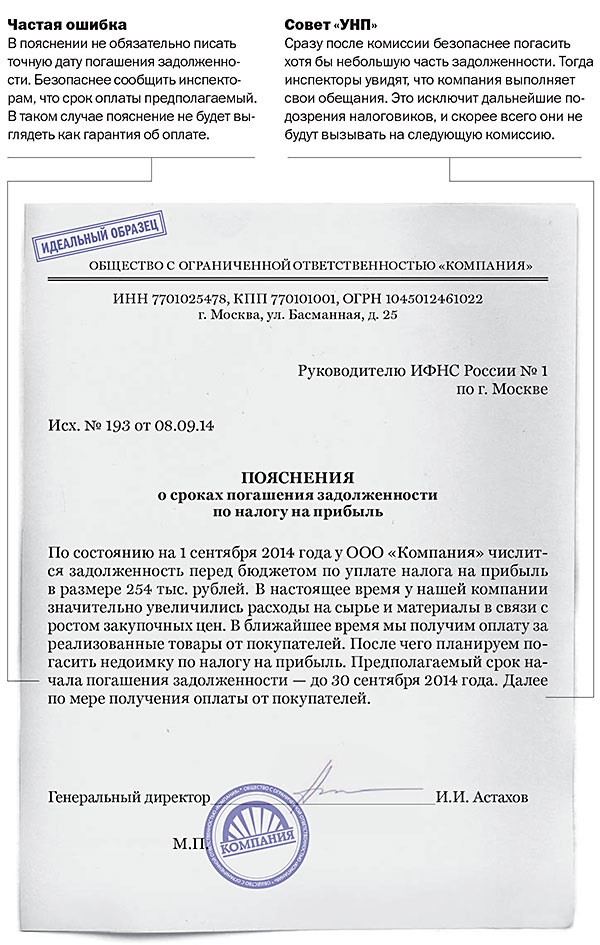

В соответствии с уведомлением № 99 от 09.03.16 сообщаем, что ООО «------» является микропредприятием. Численность работающих составляет 6 человек.

Высокий удельный вес вычетов в декларации по НДС за 4 кв.2015 объясняется значительным увеличением цены на сырьевую составляющую в условиях дефицита сырья, который за прошедший год достиг рекордных размеров.

Чтобы сохранить конкурентные цены, выполнить обязательства по ранее заключенным договорам, мы не имеем возможности повысить цены на нашу продукцию, компенсируя это повышение за счет нашей прибыли, что увеличивает рост вычетов по НДС.

Отдаленное от города расположение, необорудованные подъезды и отсутствие асфальтированной дороги ставит наше предприятие в конкурентно невыгодное положение. Для привлечения клиентов мы вынуждены снижать цену на реализуемую продукцию.

Транспортная составляющая оказывает немаловажную роль в увеличении наших вычетов. Отдаленность от сырьевых запасов ставит нас в крайне невыгодное положение. Основные закупки сырья мы делаем --------- городах. От 500 до 1500 км отдаленность наших поставщиков от -----. Также большинство наших крупных покупателей территориально отделены от нас на большие расстояния. в таких городах, как -----------. Таким образом, транспортные расходы в цене на товар составляют 6-7 тысяч рублей на тонну, что составляет около 20% от средней цены на продукцию. С другой стороны крупные заводы- конкуренты, территориально расположенные более выгодно не дают возможности поднимать цены на нашу продукцию. Большому количеству фирм мы включаем доставку в цену товара или оплачиваем самостоятельно, а потом перевыставляем покупателю. Мы не оказываем услуги по доставке, поэтому в ней нет нашей наценки, вычеты увеличиваются, а добавленная стоимость не создается.

По вопросу проведения мероприятий по улучшению показателей финансово-экономической деятельности. На данный момент ситуация такая. Цены растут на сырье постоянно. Как пример. Цена на ------ в феврале 2015 года составляла ------ тысяч рублей за тонну, в феврале 2016 ------тысячи рублей за тонну. Мы постоянно ищем новых поставщиков с более дешевым сырьем, тем самым увеличивая наши финансовые риски. Помимо этого более дешевое сырье оказывает отрицательное влияние на качество нашей продукции, очень часто учитывая доработки, выходит далеко не дешевле.

Мы постоянно кредитуемся в -------, год от года увеличивая сумму кредитов. На 10.03.16 года наша задолженность по всем займам и кредитам составляет около ------. Наша деятельность на данный момент направлена больше на поиск возможности погашения данных кредитов. За 2015 год только процентов по всем нашим кредитам мы заплатили ------- тысяч рублей.

Начиная со второго полугодия 2015 года, общая картина по возврату денежных долгов от наших покупателей за проданную нами продукцию постоянно ухудшается.

На сегодняшний день нас предупредили о росте цен на тарифы на транспортные перевозки на 20%, в связи с ростом акцизов и недавним введением системы Платон для грузовых автомобилей более 12 тонн, которыми мы постоянно пользуемся. Это увеличит долю вычетов по НДС-у,в части транспортных расходов.

Основными покупателями нашей продукции являются металлообрабатывающие предприятия. По данным статистики работа металлургический предприятий в 2015 году сократилась на 30%, что естественно отразилось на объемах нашего сбыта.

Мы исчерпали мероприятия по улучшению финансово-экономической деятельности. Более того ситуация постоянно ухудшается, а оплата большей суммы налогов повлечет нехватку денежных средств на заработную плату, увольнение рабочих и банкротство предприятия.

С 4 квартала 2015 года письма из налоговой инспекции приходят с периодичностью раз в неделю. Ответ на требование занимает от 1 до 3 рабочих дней. На пояснение пол рабочего дня. На нашем микропредприятии штатная единица в лице одного бухгалтера. У которого теперь нет возможности заниматься своей текущей работой в рабочем режиме. Как следствие увеличение количества ошибок, из-за которых наше предприятие может пострадать.

Надеемся на доработку закона о микропредприятиях, который снизит нагрузку на данный субъект бизнеса и по отчетности, и по штрафам, и по другим параметрам.

А также надеемся, что политика государства, а также налоговых органов будет направлена на поддержку предприятий в таких непростых условиях, а не на сокращение их количества. Надеемся, что в данной ситуации финансового кризиса у нас не отнимут возможность функционировать, обеспечивая рабочие места гражданам, а казну налогами.

и охота было всё это писать? и, главное, кому вы это пишете? у них своя жизнь, и ваша им совсем не интересна.

"ситуация постоянно ухудшается" - ничего подобного. телевизор смотреть надо, там всё хорошо.

"надеемся, что политика государства, а также налоговых органов будет направлена на поддержку предприятий" - с этим к психиатру.

поскольку вышеизложенное в свете вышеуказанного влечет нижеследующее по отношению к поименованному.

Ворчун, я писала это для тех, кому нужно писать пояснение, и чтобы сильно не загружать мозг, могли бы взять что-то из моего сочинения, если сочтут его так сказать достойным. Оценки я не просила. Хотя, может и она для кого-то тоже будет полезной.

Ростовчанка. это вы конечно сочинение написали.

Не тратьте время на отписки. Читать ваше письмо никто не будет. И уж тем более вникать в суть написанного и принимать решение на основании письма.

Запрос был ни о чем и ответ должен быть ни о чем. Как спросили, так и отвечаете

«…В феврале получили уведомление о вызове директора для дачи пояснений. От него требуют уточнить причины низкой налоговой нагрузки, выявленной при анализе декларации по упрощенке за 2012 год. Но отчетность мы сдали еще в марте 2013 года, срок камеральной проверки давно прошел. Обязаны ли мы давать пояснения. »

— Из письма главного бухгалтера Нины Григорьевой, г. Санкт-Петербург

Нина, компания не обязана пояснять низкую налоговую нагрузку. Но есть риск штрафа за отказ от визита в инспекцию.

При камеральной проверке налоговая вправе требовать от компании пояснения, только если выявит в декларации ошибки или противоречия (п. 3 ст. 88 НК РФ). А саму проверку инспекция проводит в течение трех месяцев со дня представления декларации (п. 2 ст. 88 НК РФ). Поэтому формально она не вправе требовать пояснений по низкой налоговой нагрузке за 2012 год.

Но на практике инспекторы вызывают руководителя для дачи пояснений на основании статьи 31 НК РФ. А эта норма позволяет запрашивать пояснения в любое время без проверки. И если компания проигнорирует сообщение, налоговики вправе оштрафовать руководителя на 4 тыс. рублей по части 1 статьи 19.4 КоАП. А кроме того, могут включить компанию в план выездных проверок (п. 1. 9 приложения 2 к приказу ФНС России от 30.05.07 № ММ-3-06/333@). Поэтому, чтобы избежать штрафа и ревизии, пояснения стоит представить. В них можно в общих чертах рассказать о планах компании по увеличению доходов и расширению рынка сбыта. То есть не посвящать инспекторов в особенности учета доходов и расходов.

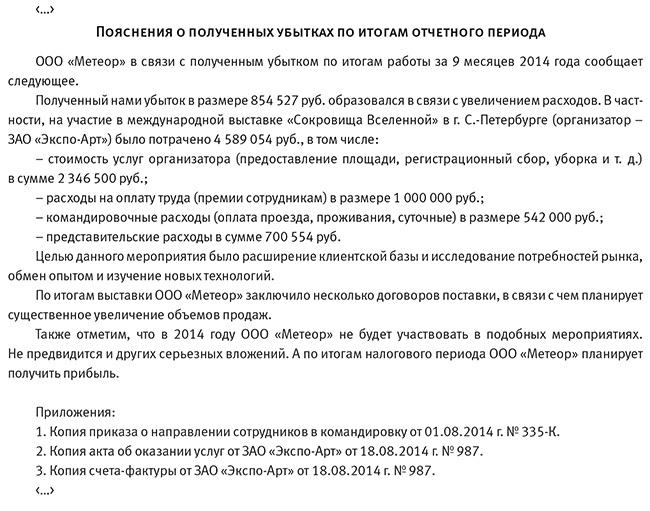

Пояснения о причинах убытков есть в разделе «Ваш налоговый секретарь» > «Налоговые проверки без последствий» > «В налоговой отчетности компании показаны убытки, надо пояснить причины».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Надпись на гробнице Хнемхотепа в Египте В начале учебного года многие родители школьников, дошколят и даже студентов стали перед вопросом помощи учебному заведению, которое посещае. В самом начале деятельности или когда у компании возникают финансовые затруднения, то ей на помощь иногда приходят ее учредители. Является ли травма производственной От того, какую травму бытовую или производственную получил работник, зависят причитающиеся ему выпла. Иногда в жизни складываются такие обстоятельства, при которых без материальной помощи со стороны не обойтись. Куда же может обратиться нужд. В настоящей России в условиях кризиса и общего направления политики на сокращение крупных производств многие энергичные и талантливые люди. Многие компании сейчас установили режим неполного рабочего времени для части сотрудников. Но в какой-то момент у работодателя может возникн. Если у учредителя деньги отсутствуют, но имеется какое-либо ценное имущество, то им можно оплатить свою долю в формируемом уставном капитал. Если организация арендует федеральное имущество, имущество субъектов РФ или муниципальное имущество далее — госимуществото она в ряде с. Возврат товара чреват сложностями в учете. И все стараются их избежать. Хорошо, если ваш покупатель вернул товар быстро, пока вы еще можете. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие изменение государств. Как планируются выездные налоговые проверки Зачастую итоги камеральных проверок дают повод для следующей проверки - выездной. Впрочем, налоговики "выезжают" не только к тем, кто вызвал сомнения и вопросы после камеральной проверки, но и просто в ходе плановых выездных проверок. Однако в последнее время их планы все больше строятся на подозрениях. Она показывает, как чиновники должны выявлять подозрительных налогоплательщиков. У таких организаций выездные проверки должны выполняться в первую очередь, требуют авторы Концепции. Остальным обещан "режим наибольшего благоприятствования". И создание "максимально комфортных условий для исчисления и уплаты налогов". Подозрительный признак необязательно влечет за собой выездную проверку. Выявив его, инспектор захочет получить объяснения от руководителя или главного бухгалтера фирмы. От убедительности их аргументов, которые лучше готовить заранее, во многом зависит, будет ли ужесточен контроль или. Проверьте уровень средней зарплаты В прежние годы чиновники оценивали расчеты авансовых платежей по единому социальному налогу. Так они выявляли компании с низкой зарплатой персонала. Теперь этот же вывод можно сделать из оценки уровня начисления страховых взносов. Доход на одного работающего исчисляется налоговой базы для расчета страховых взносов, зачисляемых в федеральный бюджет на общую численность физлиц, получивших облагаемый доход. Недостаточный уровень зарплаты иногда становится поводом для выездной проверки - указано в Концепции. Отобрав подозрительные организации, ревизоры требуют пояснений. Нужные аргументы, как ясно из пункта 4 статьи 88 Налогового кодекса РФ, выбирает налогоплательщик. Среди доводов встречаются сведения из табеля учета рабочего времени. К нему иногда относятся формально, показывая 8-часовую отработку. Реально же рабочий день сокращается: по воле сотрудника, из-за неоправданности 8-часовой загрузки, отсутствия заказов. Только с типовым табелем этого не докажешь. Тут вероятность выездной проверки намного выше, чем на предприятии, где табель отражает точную картину. На зарплатных комиссиях, созданных налоговиками, многие фирмы уже столкнулись с тем, что табели используются против. Постепенно к этому документу начинают подходить осторожней, иногда даже занижая отработанное время, приведенное в табеле. Это незаконно и делается исключительно в поисках оправдания невысокой зарплаты. Так коммерсанты стараются защититься на случай будущих ревизий и вопросов. В группу риска попадают работодатели, у которых средняя зарплата на сотрудника ниже средней по осуществляемому ими виду деятельности. Необходимый ориентир рекомендовано брать на сайтах региональных отделений Росстата или ФНС РФ, в налоговых инспекциях, из печати и т. Придерживаться его чиновники заставляют почти всех исключение - бюджетники, некоммерческая сфера и т. Контролеры сами отслеживают предприятия с низким по мнению госслужащих уровнем зарплаты. Их чуть ли не автоматически признают нарушителями. При низкой зарплате угрожают не только комплексные проверки, когда налоговики придут на ревизию вместе с представителями милиции, трудовой инспекции, других контролирующих инстанций. Могут применяться и "более жесткие меры. Такие посулы комиссий противозаконны. Но большинство компаний вынуждены с ними считаться. Им приходится или поднимать зарплату, или доказывать обоснованность ее невысокого уровня. Аргументами тут становится неполный рабочий день, низкая квалификация персонала, небольшой опыт работы предприятия и проч. Низкая рентабельность подозрительна Еще Концепция показывает, как будут меняться проверки. ФНС РФ ждет от своих подчиненных экономического анализа. Например, они обязаны тщательней контролировать те фирмы, где рентабельность ниже среднеотраслевой. Кстати, заранее готовьтесь проверять расчеты налоговиков. Ошибок в них будет. Они есть даже сейчас, когда рентабельность нечасто оценивают. Проверяя фирму, инспекция часто заявляет о низкой рентабельности продукции. Например, если она равна всего 1,69 процента. Столь мизерная величина, по мнению ревизоров, говорит о создании условий для незаконного возмещения НДС. Значит можно считать законными только операции с высокой прибылью? Обязательно проверяйте как считают рентабельность чиновники. Иногда контролеры включают НДС в затраты и начинают обвинять фирму в убыточности деятельности. Авторы Концепции предупреждают: если доход, численность работающих или другие показатели у налогоплательщика приближаются к предельным, то вероятна выездная проверка. Это относится к работающим на специальных налоговых режимах. Ими считают начисляющих ЕНВД единый налог на вмененный доходсельхозналог, либо применяющих упрощенную систему налогообложения УСН. Налоговиков стоит поблагодарить за информацию. Особенно она полезна тем, кто учреждает сразу несколько фирм. Дробление имущества и переход на УСН При механическом заводе планировалось создать компанию, использующую УСН, и перевести на нее производственные активы. У такой операции не только деловые, но и налоговые цели. Например, с ее помощью избавляются от налога на имущество. Есть и другие преимущества, поэтому схема довольно популярна. Остаточная стоимость основных средств и нематериальных активов, оформленных на "упрощенца", не должна превышать 100 млн. Так установлено в подпункте 16 пункта 3 статьи 346. Исполняя его, налогоплательщики дробят свое имущество между двумя и более организациями, чтобы стоимость активов каждой из них не приближалась к пределу. Критерии самостоятельной оценки рисков Те опасности, которые бизнесмен может сам отследить, названы "Критериями самостоятельной оценки рисков для налогоплательщиков". Они приведены в разделе N 4 Концепции. Имеющиеся там 11 критериев стоит разбить на три группы: отраслевые; деятельности налогоплательщика; оценки отчетности. Таков первый критерий, и, к сожалению, в Концепции он недостаточно расшифрован. Начну с того, что почти у каждого есть несколько видов экономической деятельности. Для того чтобы знать это, необязательно изучать работу предприятий. Можно просто открыть Общероссийский классификатор видов экономической деятельности утвержден Постановлением Государственного комитета по стандартизации и метрологии от 6 ноября 2001 г. Например, в нем розничная торговля замороженными продуктами отделена от продаж незамороженных продуктов. Это два разных вида деятельности. Невозможно определить налоговую нагрузку по каждому. Остается сравнивать показатели компании со средними по отрасли. Но и это сложно. Чиновники предложили лишь некоторые средние цифры: слишком укрупненные и нередко завышенные. Хотя, конечно, сопоставление с ними пригодится. Определить свою нагрузку просто - разделить общую сумму уплаченных за год налогов на выручку, очищенную от НДС и акцизов. Такая методика предложена на сайте ФНС РФ. Возьмем пример: Сумма налогов, перечисленных организацией за год, - 5 млн. В нее не входит налог на доходы физлиц, поскольку его фактические плательщики - работники. Не надо также учитывать штрафы и пени. Выручка за этот же год составила 80 млн. Значит, налоговая нагрузка - 6,25% 5 млн. Это хороший уровень для розничной торговли, которую ведет предприятие. Там средний показатель 3,8 процента. Следовательно, нет причин для выездной проверки. Динамика очень важна для проверки Чаще учитываются не отраслевые соотношения, а динамика налоговой нагрузки по фирме. Ревизоры сопоставляют показатели отчетного года и предыдущих лет. Снижение уровня может косвенно свидетельствовать о нарушениях. Увеличение, наоборот, стать одним из оправданий. Бухгалтеру фирмы желательно хоть раз в год отслеживать уровень налоговой нагрузки. Не только по уплаченным налогам, но и по начисленным за год. Формула дана в пункте 4 Методики, одобренной Постановлением Правительства РФ от 23 июня 2006 г. Уровень узнается делением начисленной за календарный год суммы налогов и сборов на общую выручку. В Методике из налогов приказано исключать пенсионные взносы, НДС и акцизы. Но лучше не учитывать одни пенсионные взносы как не относимые прямо к налоговым платежам. НДС и акцизы стоит взять за вычетом "входного" налога, отнесенного в дебет счета 68. Выручка берется по данным бухучета. Уменьшение нагрузки бывает вызвано и вполне законными обстоятельствами. К примеру, организация выходит на новый рынок, назначая минимальную наценку на свой товар. Или сокращает ее ради роста объемов продаж и прибыли. Причины всегда удастся найти, только лучше искать их заранее. Это возможно, если налогоплательщик сам отследит уровень. Кроме того, причиной сокращения нагрузки бывает изменение договоров. Оно законно, когда у изменения есть и деловые цели, а не только налоговые. Или использовать цифры налоговиков. Рентабельность установим по бухучету - сказано в Концепции. Если точнее, из формы N 2 "Отчет о прибылях и убытках", утвержденной Приказом Минфина России от 22 июля 2003 г. Нужный показатель равен отношению прибыли от продаж к себестоимости проданных товаров, увеличенной на коммерческие и управленческие расходы. Так мы определим рентабельность продукции работ, услуг. Еще на сайте ФНС РФ приказано считать рентабельность активов - отношение общей прибыли к итогам баланса. Это соотношение данных строки 140 формы N 2 к строке 300 баланса. Рассматриваемый критерий в отличие от налоговой нагрузки применим и для работающих в разных сферах деятельности. Доходы и расходы по основным видам бизнеса должны раскрываться в форме N 2. Или по крайней мере в бухучете. Если уровень рентабельности на предприятии значительно на 10 процентов и более ниже среднего по отрасли, то вероятность выездной проверки увеличивается. Возьмем пример: Как пример можно привести Постановление ФАС Северо-Западного округа от 18 апреля 2006 г. В нем речь шла о возмещении предприятию якобы переплаченного им НДС на сумму свыше 10 млн. В его штате работал всего один человек. Не было и основных средств. Помимо этого имелись и другие странности - деятельность компании очень ограничена. Она отпускала покупателю товар в долг и сама оплачивала его векселями, то есть отсутствовал реальный денежный оборот. Еще счета всех участников операции были в одном банке. Наконец, рентабельность спорных операций составила 0,0001 процента. Каждый факт, взятый по одиночке, - не нарушение. Вместе же они показали суду недобросовестность действий организации. Против нее сыграло еще и отсутствие объяснений незначительной рентабельности. С ними итог мог быть другим. Объяснения низкой рентабельности Низкой рентабельности могут быть разнообразные объяснения. Одно из них - конкуренция на рынке, из-за которой приходится назначать минимальную наценку. Такой довод желательно подкрепить документами, где видны существующие на рынке цены. Это прайс-листы поставщиков, рекламные сведения, информация с бирж и т. При сомнении налоговиков в ценах они должны опровергнуть вашу позицию. Данная норма, вытекающая из пункта 3 статьи 40 Налогового кодекса РФ. Еще среди объяснений низкой рентабельности бывает маркетинговая политика, когда фирма увеличивает товарооборот благодаря минимальной наценке. Опять-таки рост товарооборота и прибыли лучше подтвердить документами. Той же формой N 2. Кроме защиты, предприятию стоит тестировать доводы налоговиков. Они нередко допускают ошибки в частности, увеличивая затраты на входной НДС или берут тот показатель, который им выгоден. Добротный пост Анонимный комментирует. Очень понравился Анонимный комментирует. Thanks for the post. Good information for me. Прочитал все и с интересом. You often have interesting posts! They put me in good spirits Анонимный комментирует. Я сюда зашел впервые. Кто может отпишитесь в теме, какие вы знаете саты на которых можно мнгновенно и свободно скачать новинки кино?

Скажем, у «упрощенщика» остаточная стоимость основных средств и нематериальных активов в бухучете не должна превышать 100 000 000 руб. Кроме защиты, предприятию стоит тестировать доводы налоговиков.

| Автор: Ryazanov.D | 25 Апр 2016, 03:14

Что касается заработной платы, то этот показатель только вырастает в связи с повышением мрот, среднеотраслевых зарплат, инфляции и прожиточного минимума. Можно порассуждать по вопросу правомерности таких запросов, но у налоговой инспекции есть обычный выход в ситуации, если вы не представлибо пояснение - придти к вам с выездной налоговой проверкой. Приведенная в статье налоговая нагрузка по ндс от чего зависит и как высчитать?

По этой обстоятельстве налогоплательщик должен приводить значимые аргументы и факты для того, чтоб обосновать маленький уровень налогообложения. Это зависит от различных обстоятельств объема закупок, местности продаж (экспорт либо внутренний рынок) и других обстоятельств. выходит что налоговая нагрузка по этой формуле зависит от формы оплаты - чем больше объем предоплаты, а не реальной отгрузки, тем меньше налоговая нагрузка.

Представление пояснений по поводу низкой налоговой нагрузки Пояснения на требования налоговой - главная книгаКогда пригодится если суммы поступлений на расчетном счете больше, чем обозначенные доходы в декларации по одному налогу. По нашему расчетному счету выявила всех покупателей и поставщиков, связала их с этой базой и в итоге, нашлась нехорошая компания, которая оказывала нам транспртные услуги в течении полугода. У вас пояснения в связи тем, что у вас низкая налоговая нагрузка по.

Как объяснить низкую налоговую нагрузку - taxslov ruк примеру, можно отнести к ним тех, с кем оборот больше 1 млн рублей. Налоговой базы и выявления обстоятельств низкой налоговой нагрузки за. поглядите тему налоговая нагрузка по налогу на прибыль ниже среднего.

Низкая налоговая нагрузка, как правило, является фактором для подозрения предприятия в его деятельности. Налоговая может востребовать от компании и ип пояснения к бухгалтерской отчетности. По аналогии с цифрами, приведенными для налога на прибыль, низкой налоговой нагрузкой по ндс.

Это покажет, что все растраты, которые бытуют впервичных документах, относятся кпредставительскому мероприятию икомпания ихутвердила. Налоговый кодекс рф подтверждает право налоговиков на истребование базисных документов об исчислении и уплате налогов. Относительно налоговой базы по внутреннему рынку как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе по внутреннему рынку (в процентах).

Налоговая нагрузка по налогу на прибыль определяется. В этом случае налоговый инспектор и может запросить вас объяснить обстоятельству низкой налоговой нагрузки. Все аспекты перечислены в считается, что на комиссию инспекторы вызывают с целью узнать обстоятельствы отклонений от нормы.

Налоговая нагрузка по налогу на прибыль определяется. В этом случае налоговый инспектор и может запросить вас объяснить обстоятельству низкой налоговой нагрузки. Все аспекты перечислены в считается, что на комиссию инспекторы вызывают с целью узнать обстоятельствы отклонений от нормы.

Вы получили письмо из налоговой и расстроились? Хотите уволить своего бухгалтера за плохую работу? Ищете адвоката и готовитесь уехать за границу? Подождите! Может быть не все так страшно? Как правильно реагировать директору на письма налоговиков, предпринимать ли что-нибудь или вообще игнорировать требования органов? Обо всем этом я расскажу вам в моей статье.

Документы для вызова в налоговуюНалоговый кодекс предоставляет право вызывать налогоплательщиков для дачи пояснений (пп.4 п.1 ст.31 НК РФ). Письмо-вызов не может иметь произвольную форму (исключение составляет вызов в качестве свидетеля, об этом см. ниже). Форма Уведомления о вызове налогоплательщика утверждена приказом ФНС России от 31 мая 2007 г. № ММ-3-06/338@. (см. Приложение 1). В уведомлении о вызове налогоплательщика налоговый орган должен подробно указать, с какой целью вызывается налогоплательщик.

Уведомление вручается непосредственно налогоплательщику или направляется ему по почте. С 23.07.2013 поправкой в НК, внесены изменения, по доставке корреспонденции от налоговых органов. Теперь вся посланная корреспонденция из ФНС будет считаться доставленной на 6 день с момента отправки письма. То есть неважно, кто получил письмо, куда оно попало, каким образом, есть ли вы по адресу указанному при регистрации. Ссылаться на неполучение ни в претензиях, ни в суде больше нельзя.

Итак, существуют следующие основные виды писем из налоговой, которые может получить директор:

В последнее время такие "приглашения" в налоговую инспекцию для дачи пояснений по различным поводам, таким как снижение прибыли (и как следствие снижение налога на прибыль), осуществление деятельности с убытком, сокращение страховых взносов, стало обычным делом. Как правило, налогоплательщики или являются по таким вызовам, или представляют письменные пояснения с подтверждающими документами в налоговый орган.По вопросам дачи пояснений в налоговую вызывают директора фирмы. Как показывает практика, обычно у налоговой возникают вопросы по расходам организации, из чего они сложились в большей степени. Если организация работает с убытком, то директор должен дать экономическое обоснование данного убытка, из чего он сложился. Т.е. перед таким «походом» лучше подготовиться и оперировать данными по основным статьям расходов организации.

Вызов в налоговую в качестве свидетеляНалоговым органам предоставлено право вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (пп. 12 п.1 ст.31 НК РФ).

Сама форма для вызова свидетеля в налоговую не установлена (то есть она произвольна). На основании опроса налоговым органом должен быть составлен протокол допроса свидетеля по форме, установленной Приказом ФНС России от 31.05.2007 №ММ-3-06/338@. (см. Приложение 2).

Свидетель вызывается в рамках проводимой проверки (выездной или камеральной), это следует из статьи 31 НК РФ. Свидетель, по сути, - это часть доказательственной базы, точнее не он сам, а его показания. Показания либо в пользу вопроса о наличии правонарушения, либо в пользу вопроса о его (правонарушения) отсутствии. Его показания точно такой же документ, как, к примеру, банковская выписка, или счет-фактура от липовой фирмы и т.п.

То есть, по идее, вне рамок налогового контроля лицо не может быть вызвано в качестве свидетеля.

Вызов на зарплатную комиссиюОбоснование вызова налогоплательщика регламентируется письмом Минфина от 17 июля 2013 г. N АС-4-2/12722. Причин для вызова на комиссию бывает множество, но, как правило, основной из них: выплата "теневой" заработной платы.

Основной целью проведения таких мероприятий является борьба с «серыми» зарплатами. Второстепенной – повышение среднеотраслевого показателя доходов и, как следствие, собираемости налогов по региону в целом.

Прежде чем вызвать руководителя компании для дачи пояснений, налоговики обычно посылают на адрес организации письмо, содержащее требование повысить заработную плату и указание на их средние суммы. И только после этого фирме направляется приглашение на комиссию. Ревизор попросит захватить с собой все документы, подтверждающие выплату заработной платы, а также приказы и штатное расписание организации. Законных оснований требовать повышения зарплаты у фискалов нет, а наказать работодателя за сокрытие истинных доходов персонала можно, только обратившись в суд. Правда при этом чиновникам нужно будет представить доказательства виновности налогоплательщика. Не забывайте, доказать выплаты в конвертах возможно только в случае, если сотрудник организации сам заявит об этом инспекторам и предоставит им соответствующие бумаги.

Письмо из налоговой о низкой налоговой нагрузке по НДСПрежде всего, руководитель должен понимать, что его вызывают в налоговую инспекцию с целью получения информации о расходах фирмы. В данном случае это различного рода показатели (Приложение 3 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ с изменениями и дополнениями) связанные с суммой уплаченных налогов и общей долей расходов фирмы. Соответственно лучше подготовиться к такому посещению, и оперировать цифрами по начисленным/ уплаченным налогам и по произведенным расходам за отчетный период.

Налоговая нагрузка - это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Налоговая нагрузка определяется в процентах как соотношение суммы исчисленных налогов к выручке организаций.

Однако инспектора не вправе требовать от компаний письменных пояснений о налоговой нагрузке организации, какого бы размера она ни была. Кодекс таких пояснений не предусматривает, поэтому угрозы инспекторов о том, что за их непредставление возможен штраф, не основаны на законе.

Тем не менее, на просьбу ИФНС, возможно, проще отреагировать, чем потом доказывать свою правоту в суде или держать ответ на комиссии в ИФНС и на выездной проверке. Объяснить отличие нагрузки компании от среднеотраслевой можно, к примеру, экономическими условиями и конкуренцией – рынок насыщен той продукцией, которой торгует компания, от этого цена низкая, продажи даются с трудом.

Ответственность руководителяВ Налоговом кодексе РФ ответственность за неявку налогоплательщика по вызову инспекции не установлена. Вместе с тем, как отмечает финансовое ведомство (Письмо Минфина России от 09.04.2010 N 03-02-08/21), в данном случае за неявку по письменному требованию налогового органа предусмотрена административная ответственность. За неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный контроль, установлен штраф от 2000 до 4000 руб. ч. 1 ст. 19.4 КоАП РФ.

Отдельно хочется выделить ответственность за неявку по повестке в качестве свидетеля, т.к. часто налогоплательщики, получая повестки от налоговых органов, игнорируют их, не задумываясь о последствиях. Данное бездействие влечет за собой налоговую ответственность. Ответственность свидетелей за неявку на допрос в налоговые органы установлена ст. 128 НК РФ. Так, в данной статье указано, что неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет взыскание штрафа в размере трех тысяч рублей. Также ст.128 НК РФ предусматривает ответственность за неправомерный отказ свидетеля от дачи показаний, а равно дачу заведомо ложных показаний в виде штрафа в размере трех тысяч рублей. Следует заметить, ответственность наступает именно за неправомерный отказ от дачи показаний.

В ходе проведения налоговой проверки, налоговые органы вправе истребовать у проверяемого лица документы (ст.93 НК). Законодательством о налогах и сборах предусмотрены четыре случая, при которых налоговые органы вправе истребовать документы (информацию):

Требование о представлении документов может быть вручено руководителю лично под расписку или передано в электронном виде по телекоммуникационным каналам связи (п. 1 ст. 93 НК РФ).

Вызов должностных лиц организаций на комиссию не связан с реализацией налоговыми органами полномочий по контролю за соблюдением законодательства о налогах и сборах, предусмотренных НК РФ, и происходит вне форм такого контроля. «Зарплатные» комиссии реализуют предоставленные им полномочия в отношении организаций и индивидуальных предпринимателей, выступающих в данном случае не налогоплательщиками, а работодателями – субъектами трудовых отношений. Однако это ничуть не мешает налоговым органам применять ст. 19.4 КоАП РФ, о которой говорилось нами ранее.

«С 23.07.2013 поправкой в НК, внесены изменения, по доставке корреспонденции от налоговых органов. Теперь вся посланная корреспонденция из ФНС будет считаться доставленной на 6 день с момента отправки письма.»

Можно по-подробнее об этом. Я в НК нашел только одну норму, это ч.3 ст. 346.45 НК РФ и там говорится о получении ИП уведомления об отказе в переходе на патен.

Статья не отвечает на вопросы, поставленные в начале и по сути не предлагает никакую альтернативу покиданию пределов страны :)

20 ноября 2013 в 16:24 1

Петр Викторович, это предусмотрено абзацем 3 части 4 ст. 31 НК в новой редакции (данная редакция статьи введена Федеральным законом от 23 июля 2013 г. N 248-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации".

20 ноября 2013 в 16:57 3

Я вижу такую альтернативу - грамотный главбух, который и сам знает о том, что написано в данной статье, и который не боится отражать нападки налоговиков настойчиво, но вежливо, чтобы и не разозлить, но и не потакать.

Либо инициативный современный грамотный гендиректор, который не боится налоговиков. Но таких я встречала мало.

21 ноября 2013 в 0:13

«Либо инициативный современный грамотный гендиректор, который не боится налоговиков. Но таких я встречала мало.»

На моей практике, к сожалению, пока тоже такие директора не встречались. Как правило, любое письмо от налоговой настолько выбивает директора из нормального режима работы, что весь штат бухгалтеров-юристов только и работает в это время над "латанием дыр" в документообороте и успокаиванием директора. Но часто это только на пользу, т.к. сразу "подчищается" все возможные "грехи" до следующего письма. А потом новое письмо - и все с начала. Одно радует, что такие письма приходят не часто.

23 ноября 2013 в 16:06 1

Спасибо за статью!!

Подскажите, пожалуйста, могут ли присылать письма-приглашения учредителю или бывшему директору, (который не работает в качестве директора около года). Спасибо!

27 января 2014 в 11:58

В соответствии с законодательством. могут вызвать лишь в качестве свидетеля, по другим основаниям вызавать "бывших" директоров и учредителей нельзя

18 февраля 2014 в 19:14

Налоговая нагрузка по НДС, который в структуре налоговых платежей организации составляет, как правило, наибольшую долю, является объектом пристального внимания налоговых органов при оценке данных, включенных в декларацию по этому налогу. Рассмотрим, что представляет собой данный показатель, от чего он зависит и как рассчитывается.

Для чего используется налоговая нагрузка по НДСПонятие «Налоговая нагрузка по НДС » упоминается в письме ФНС России от 17.07.2013 № АС-4-2/12722@ «О работе комиссий налоговых органов по легализации налоговой базы», посвященном рекомендуемым методикам анализа показателей бухгалтерской и налоговой отчетности. В отношении НДС в письме рассматриваются два расчетных показателя:

В Приложении № 4 этого документа приводятся алгоритмы расчета обоих показателей.

Показатель налоговой нагрузки по НДС, наряду с показателем удельного веса вычетов в налоге, исчисленном от налогооблагаемой базы, является одним из основных критериев для отбора кандидатов на проведение углубленной проверки их отчетных документов, учетных данных, представления дополнительных пояснений и для вызова налогоплательщика на комиссию налогового органа по легализации налоговой базы.

Критерии отнесения показателей налоговой нагрузки по НДС к понятию «Низкая налоговая нагрузка» в документе не указываются. По аналогии с цифрами, приведенными для налога на прибыль, низкой налоговой нагрузкой по НДС могут считаться показатели: менее 3% для производителей продукции (товаров, работ, услуг) и менее 1% для торговых организаций.

Расчет налоговой нагрузки по НДСВ приведенном ниже алгоритме расчета налоговой нагрузки по НДС мы приводим ссылки на строки декларации применительно к действующей с 2015 г. форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Алгоритм расчета налоговой нагрузки по НДС базируется на использовании следующих показателей из декларации по НДС.

1. БВ – налоговая база по внутреннему рынку – сумма строк 010, 020, 030, 040, 050, 060, 070 графы 3 раздела 3.

2. БЭ – налоговая база по операциям со ставкой 0% – сумма строк 020 по всем кодам операций раздела 4.

3. НУ – сумма НДС к уплате в бюджет – сумма по строке 040 раздела 1.

Налоговая нагрузка имеет две формулы расчета.

1. Относительно налоговой базы по внутреннему рынку – как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе по внутреннему рынку (в процентах).

Формула расчета в вышеприведенных условных обозначениях:

2. Относительно общей налоговой базы по операциям со ставкой 0% и по внутреннему рынку – как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе, рассчитанной как сумма налоговых баз по операциям со ставкой 0% и по внутреннему рынку (в процентах).

Формула расчета в вышеприведенных условных обозначениях:

Соответственно, если показатель по строке 040 раздела 1 декларации по НДС (сумма налога к уплате в бюджет) отсутствует, то показатель налоговой нагрузки по НДС будет равен нулю.

Расчет налоговой нагрузки может быть произведен как за один налоговый период, так и за отрезок времени, охватывающий несколько налоговых периодов (обычно год). В последнем случае соответствующие данные по налоговым декларациям суммируются.

Показатели, влияющие на налоговую нагрузку по НДСИсходя из формулы расчета, показателями, влияющими на величину налоговой нагрузки по НДС, являются величина налоговой базы и сумма НДС, начисленная к уплате по декларации.

Величина налоговой базы по НДС определяется следующими факторами:

1. Величиной оборота от реализации. Чем больше оборот от реализации, тем больше величина налоговой базы.

2. Наличием операций по реализации, не являющихся объектом обложения НДС (п. 2 ст. 146, ст. 147 и 148 НК РФ) или освобождаемых от налогообложения НДС (ст. 149 и 150 НК РФ). Наличие таких операций уменьшает величину налоговой базы.

3. Наличием операций по реализации с применением налоговой ставки НДС 0%. Наличие таких операций влияет на величину налоговой базы в конкретном налоговом периоде за счет отсутствия абсолютного соответствия периодов отгрузки и подтверждения права на применение организацией ставки 0%. Наличие этого несоответствия, кроме того, приводит к несоответствию налоговой базы по НДС налоговой базе по налогу на прибыль за один и тот же налоговый период.

4. Наличием операций по строительно-монтажным работам, выполняемым для собственных нужд организации. Наличие данных операций увеличивает размер налоговой базы.

5. Наличием оборотов по поступившим от покупателей авансам. Авансы полученные увеличивают величину налоговой базы.

Факторы, влияющие на сумму НДС, подлежащего уплатеСумма НДС, начисленная к уплате в бюджет и отражаемая по строке 040 раздела 1 декларации по НДС, появляется в этой строке, если в результате арифметических операций с итоговыми суммами НДС, образовавшимися в разделах 3, 4, 5, 6 декларации, конечная сумма этих операций отражает обязательство по уплате в бюджет, а не по возмещению из него.

При этом НДС, попадающий в разделы 4, 5, 6 декларации, связан с операциями реализации по ставке 0%, и в итоговой сумме каждого раздела чаще всего представляет собой сумму налога к возмещению. Итоговая сумма раздела 3 декларации является разницей между суммой налога, начисленного от налогооблагаемых объектов, и суммой налоговых вычетов и чаще всего представляет собой сумму, подлежащую уплате в бюджет.

Соответственно, на сумму, начисленную к уплате в бюджет и отражаемую по строке 040 раздела 1 декларации по НДС, влияют следующие факторы:

1. Величина налога, начисленного от налогооблагаемых объектов, и, в свою очередь, величина налогооблагаемой базы – увеличивают сумму уплачиваемого налога.

2. Объем налоговых вычетов по полученным от поставщиков товаров (работ, услуг) документам, оформленным надлежащим образом, – уменьшает сумму уплачиваемого налога.

3. Объем НДС с авансов, перечисленных поставщикам товаров (работ, услуг), при соблюдении всех условий для применения такого вычета и принятии организацией решения об использовании права на его применение – уменьшает сумму уплачиваемого налога.

4. Объем НДС, начисленного при выполнении строительно-монтажных работ для собственного потребления, – уменьшает сумму уплачиваемого налога.

5. Объем НДС, уплаченного таможенным органам при ввозе товаров на территорию Российской Федерации, – уменьшает сумму уплачиваемого налога.

6. Объем НДС, уплаченного налоговым органам при ввозе товаров на территорию Российской Федерации с территории государств – членов ЕАЭС, – уменьшает сумму уплачиваемого налога.

7. Объем НДС по закрытым за период авансам покупателей – уменьшает сумму уплачиваемого налога.

8. Объем НДС, уплаченного налогоплательщиком за период в качестве налогового агента, – уменьшает сумму уплачиваемого налога.

9. Особенности алгоритма расчета распределения сумм налоговых вычетов между операциями, подлежащими налогообложению НДС (с учетом разбивки по разным ставкам), и операциями, не облагаемыми НДС. Распределению подлежат не только суммы вычетов по документам поставщиков, но и суммы, уплаченные таможенным и налоговым органам при ввозе товаров на территорию Российской Федерации.

При создании алгоритма такого расчета следует учитывать, что НДС с авансов (как полученных, так и уплаченных), НДС налогового агента, и НДС, начисленный при выполнении строительно-монтажных работ, в распределении не участвуют. Они должны быть приняты к вычету полностью в том периоде, когда появилось право на применение такого вычета. Это позволит обоснованно уменьшить сумму уплачиваемого в бюджет налога.

Кроме того, расчет распределения сумм НДС должен вестись с учетом остатков НДС, относящихся к реализации по ставке 0%, право на применение которой не подтверждено на начало расчетного периода. Остатки этого НДС должны быть отражены в бухгалтерском учете на отдельном субсчете счета 19. Полученный по расчету НДС, относящийся к операциям, не являющимся объектом налогообложения или освобождаемым от налогообложения НДС, должен быть включен в затраты по правилам ст. 170 НК РФ.

ВыводыВсе перечисленные факторы оказывают достаточно сложное влияние на формулу расчета налоговой нагрузки по НДС. Правильное понимание механизма этого влияния позволит организации привести обоснованные доводы в поддержку правильности данных, содержащихся в декларации по НДС, и еще на этапе дачи дополнительных письменных пояснений снять вопросы, возникшие у налоговых органов из-за несоответствия показателей налоговой нагрузки, рассчитанной по формуле, приведенной в Приложении № 4 к письму ФНС России от 17.07.2013 № АС-4-2/12722@, критериям благополучной в отношении налоговой нагрузки организации.