Рейтинг: 4.6/5.0 (1854 проголосовавших)

Рейтинг: 4.6/5.0 (1854 проголосовавших)Категория: Бланки/Образцы

Технико-экономическое обоснование кредита

Технико-экономическое обоснование (ТЭО) используется для краткого описания необходимости и целесообразности осуществления каких-то затрат.

Технико-экономическое обоснование кредита – это один из основных документов, который предоставляет заёмщик, демонстрирующий качество и уровень кредитной сделки заёмщика. Оно может быть выполнено в любой, произвольной форме и подписано руководителем предприятия и главным бухгалтером.

Объем ТЭО - обычно 2-3 страницы, иногда чуть больше.

Порой от того, как и на каком уровне сделано ТЭО зависит, сможет ли банк оценить заёмщика и степень кредитного риска. Поэтому ТЭО - это очень важный документ и для банка и для клиента.

Основные задачи ТЭО:

Показать, что данные затраты или данные решения нужны компании.

Определить, насколько проект реализуем с технической и экономической точки зрения.

В ТЭО для получения кредита должны быть отражены экономическая эффективность и окупаемость затрат в течение периода, на который берётся кредит.

ТЭО включает в себя следующие разделы:

1) Контрольные сроки сделки;

2) Собственные и заемные средства (оценка средств, которыми располагает клиент);

3) Курс рубля на момент сделки;

4) Стоимость сделки-покупки (если сделка с зарубежным партнером, то с учетом таможенных акцизных пошлин);

5) Суммы, полученные после реализации предмета сделки;

7) Оборачиваемость средств;

8) Расчет налога на прибыль, сколько в итоге останется денег в распоряжении заемщика после расчета с кредиторами и уплаты всех налогов государству, расчет показателя эффективности сделки, который включает в себя коэффициент рентабельности и норму прибыли на вложенный капитал.

Итак, к примеру, предприятие “N” берет кредит в сумме 50 000 000 рублей под 15,0 % годовых на 3 месяца для покупки парфюмерии под гарантию страховой фирмы. Предприятие “N” рассчитывает провести эту сделку без участия собственных средств и долевого участия партнеров. Предприятие “N” предполагает, закупая и реализовывая каждый месяц партию товаров, расплатиться с кредитором и получить некоторую прибыль.

Если специалист кредитного отдела банка рассмотрит данные технико-экономическое обоснование сделки под кредит, он сразу сможет сделать следующие выводы:

1. В результате данной сделки в распоряжении предприятия, несмотря на небольшие издержки, останется совсем небольшая сумма.

2. Показатели эффективности весьма низкие.

3. Данное предприятие может расплатиться с кредитом только в том случае, если число оборотов (п. 7) за срок кредитования будет равно трем.

Если проанализировать формулы расчета налога на прибыль и показатели эффективности при числе оборотов меньше 3 (063). то налогооблагаемая прибыль (094) будет намного меньше чем проценты, которые необходимо заплатить банку и платежи страховой компании. Число оборотов, равное трем, обозначает закупку и реализацию товаров каждый месяц, что возможно только при очень налаженных связях с продавцами и покупателями, а это очень рискованно, т. к. возможны задержки в поставке товаров и невозможность их реализации, что приведет к потере кредитоспособности.

4. Если бы заемщик имел собственные средства или привлек к долевому участию партнеров, положение с данной сделкой было бы более устойчивым.

Можно сделать вывод, что данная сделка возможна, но мало эффективна и рискованна, а рисковать банк может только работая с проверенными и надежными партнерами.

Главная » Кредиты » Технико-экономическое обоснование кредита (ТЭО)

Технико-экономическое обоснование кредита (ТЭО)

Кредиты стали неотъемлемой частью жизни каждого гражданина России. Банки кредитуют как физические лица, так и юридические. Каждый банк, выдавая кредит, приобретает определенные риски, связанные с невозвратом заемных средств. Для предотвращения данных рисков или их минимизации банки особое внимание уделяют проверке потенциального заемщика. Проверке подвергается буквально все: его финансовое состояние, готовность обслуживать кредит и вовремя осуществлять все выплаты по кредиту, а также потенциал заемщика относительно возможности выполнения кредитных обязательств. В настоящее время для проведения анализа платежеспособности и кредитоспособности потенциального заемщика банками используются ТЭО – технико-экономическое обоснование кредита. Именно с помощью данного документа банк может в полной мере оценить финансовую состоятельность заемщика. Следует учитывать, что ТЭО, разработанное сотрудниками именно того банка, в котором вы собираетесь кредитоваться, значительно ускоряет процесс проверки платежеспособности клиента банка.

ТЭО должно содержать характеристики компании и кредитной сделки, для которой ТЭО разрабатывается. Здесь обязательно следует указать период кредитования, сумму кредита и размер процентной ставки, а также удорожание кредита и прочие его параметры. ТЭО может быть как в произвольной форме, так и согласно определенных параметров. Самое главное при составлении ТЭО его полнота и охват всех моментов сделки.

Согласно требованиям, ТЭО должно описывать несколько пунктов.

1. Реквизиты заемщика (компании): наименование, дата создания, ФИО руководителя компании, а также бухгалтера. Не забудьте указать юридический адрес.

2. Описание кредитной сделки, где следует указать все затраты, которые предполагает сам кредит, а также организация проекта.

Что же включают в себя затраты по предполагаемому кредиту? Во-первых, это расходы, связанные с организацией и проведением сделки, различные комиссии, проценты по кредиту и подобные расходы.

Расходы на организацию проекта включают в себя налоговые сборы, аренда помещение, расходы на транспорт, страховку, коммунальные платежи и ФОТ сотрудников, участвующих в данном проекте.

3. ТЭО должно содержать описание обеспечение, которое будет передавать банку в качестве залога. Это может быть недвижимость, движимое имущества, оборудование или находящийся в обороте товар. Также часто в качестве обеспечения выступает поручитель, а также страхование предполагаемой кредитной сделки.

При оформлении ТЭО очень важно обратить внимание на его документационное подтверждение. А во время подачи заявления на кредит, ТЭО должно быть в комплекте с копиями всех документов, которые эту информацию подтверждают.

При получении ТЭО, заявки на кредит и прочих необходимых документов банк выносит решение данного вопроса на заседание кредитного комитета, где и принимается решение о возможности выдачи кредита, об условиях его предоставления, сроках и прочих формальностях.

Итак, из всего вышесказанного можно сделать вывод, что благодаря качественному и полному ТЭО банк может вынести решение о предоставлении кредитных средств намного быстрее, так как ТЭО даст полную картину о финансовой состоятельности потенциального заемщика.

Рассчитать целесообразность получения кредита для развития консервного производства.

Чтобы быть уверенным в достаточной надежности ресурсного обеспечения планируемой бизнес операции, необходимо точно определить виды и объемы требуемых ресурсов, а также источники их получения и покрытия. Подлежат обязательной проверке каналы получения денежных средств.

При расчете суммарных затрат на бизнес-операцию принято выделять постоянные расходы, не зависящие от количества реализуемого товара и переменные расходы, которые тем больше, чем больше объем реализации. К постоянным относят расходы на оплату труда штатных работников, содержание офиса, ремонт и обслуживание оборудования. Переменные затраты отражают материальные расходы, заработную плату сдельно-оплачиваемых работников и другие виды затрат, направленных на выполнение бизнес операции и получение выручки.

Величина выручки от продажи товаров Дт определяется как произведение количества проданных товаров на их цену. Определив полученную выручку и суммарные денежные затраты, т. е. суммарные издержки проведения бизнес-операции, определяем валовую прибыль Пн как разницу выручки и затрат, а именно Пв =Дт-Дс. После получения валовой прибыли рассчитаем налог на прибыль, т. е.:

Прибыль оставшаяся у предпринимателя после изъятия налога, окажется равной  .

.

Отношение остаточной прибыли к суммарным издержкам называется рентабельностью операции и определяется по формуле:  .

.

В практике украинского предпринимательства бизнес-операция считается успешной, если прибыль ее составила не менее 25-30% от стоимости суммарных затрат, т. е. Ро?0,25-0,3.

Условие. Предприятие «Форекс» с целью создания консервного производства необходимо оборудование 20 тыс. долларов США. Его производительность составляет 600 банок консервов в час. 1 банку можно реализовать за 3,29 гривны в Украине или экспортировать консервы и получать 3,5 долл. США за 4 банки. Цена реализации на Украине растет на 75 % от ежемесячного уровня инфляции. Однако, в силу высокой конкуренции на рынке консервной продукции объем продаж предприятием «Форекс» не может превышать 40 тыс. банок в месяц в Украине и 55 тыс. банок за рубежом. Для обеспечения производства консервов в течение года необходимо запастись овощами и фруктами в сентябре-октябре и заложить их на хранение в арендованные хранилища.

Расход фруктов или овощей на 1 банку консервов – 0,6 кг, цена сырья в сентябре – 0,28 гривны за кг. Плата за хранение составляет 3 тыс. грн. в месяц, и увеличивается на 5 % ежемесячно. Текущие расходы по выпуску продукции (кроме зарплаты) составляют 1,70 грн. на банку и увеличиваются ежемесячно с учетом уровня инфляции. Необходимо нанять рабочих из расчета 1 человек на 5,5 тыс. банок консервов в месяц. Зарплата каждого из них составляет 1200 гривен в сентябре и увеличивается каждый четвертый месяц вследствие инфляции. Уровень инфляции равен 2,5 % в месяц. Курс доллара растет на 1,2 % в месяц.

При представлении соответствующего экономического обоснования банк может предоставить предприятию кредит под 24 % годовых с месячной разбивкой. Когда следует взять кредиты и в каком размере, чтобы обеспечить наиболее эффективную организацию производства? Каков будет результат деятельности предприятия за 12 месяцев, если оно начинает работать в сентябре?

Выполнение. Рассчитаем годовое количество консервированной продукции, которое может реализовать данное предприятие.

Необходимо определить, насколько предлагаемое оборудование способно обеспечить необходимый объем производства.

Очевидно, что предлагаемое оборудование обеспечивает потребности рынка.

Предприятие «Форекс» может повысить эффективность своих инвестиций, организовав производство в 3 смены. Это позволит произвести необходимый объем консервированной продукции за более короткий промежуток времени и сэкономить средства вследствие инфляции текущих расходов и заработной платы.

Рассчитаем рост цен реализации, заработной платы, текущих расходов и платы за хранение (табл. 1).

Таблица 1. Рост цен реализации, заработной платы, текущих расходов и платы за хранение

* за базу расчетов принят курс гривны к доллару 5,05

Для снижения платы за хранение сырье, необходимое для производств консервов закупим в октябре. А в сентябре произведем только то количество консервированной продукции, которое можно реализовать.

1) затраты на приобретение оборудования: 20 тыс. долл. США*5,05 = 101 тыс. грн.

2) затраты на сырье: ( 40 тыс. банок + 55 тыс. банок)*0,6 кг/банку*0,28 грн./кг = 15960 грн.

3) затраты на заработную плату:

а) необходимое количество работников: (40 тыс. банок + 55 тыс. банок)/5,5 тыс банок/чел = 17,2 человека

б) заработная плата в сентябре 17,2 чел. * 1200 грн./чел. = 20640

в) начисления на заработную плату: 20640 грн. * 0,425 = 8772 грн.

г) итого затрат на заработную плату: 20640 + 8772 = 29412 грн.

4) текущие расходы: 95 тыс. банок * 0,28 грн./банка = 161500 грн.

5) итого затрат в сентябре 101000 + 15960 + 29412 + 161500 = 307872 грн.

Таким образом, рассчитанная сумма первоначального кредита в сентябре составляет 307872 грн.

1) количество сырья, которое необходимо приобрести для работы в оставшиеся 11 месяцев (40 тыс. банок + 55 тыс. банок) * 11 мес.*0,6 кг/банка = 627000 кг

2) затраты на сырье: 627000 кг*0,28 грн./кг =175560 грн.;

3) плата за хранение сырья и готовой продукции в октябре 3150 грн.

4) найдем максимальное количество продукции, которое предприятие может произвести в октябре при работе в три смены и шестидневной рабочей неделе: 26 дн. * 7 час. * 3 смены * 600 банок/час. = 327600 банок

5) затраты на заработную плату:

а) необходимое количество работников: 327,6 тыс. банок /5,5 тыс. банок/чел. = 59,6 чел.

б) заработная плата в октябре: 59,6 чел * 1200 грн./чел = 71520 грн.

в) начисления на заработную плату: 71520 грн. * 0,425 = 30396 грн.

г) итого затрат на заработную плату: 71520 + 30396 = 101916 грн.

6) текущие расходы 327,6 тыс. банок * 1,74 грн./банка = 570024 грн.

7) итого затрат в октябре: 175560 + 3150 + 101916 + 570024 = 850650 грн.

Таким образом, рассчитанная сумма первоначального кредита в октябре составляет 850650 грн.

В оставшийся период наши затраты будут связаны с выплатой заработной платы и платы и платы за хранение сырья и готовой продукции.

Найдем количество готовой продукции, которое необходимо произвести для реализации в оставшийся период:

1140000 – 95000 – 327600 =717400 банок

1) плата за хранение сырья и готовой продукции в ноябре 3307,5 грн.

2) найдем максимальное количество продукции, которое предприятие может произвести в ноябре при работе в три смены и шестидневной рабочей неделе: 24 дн. * 7 час * 3 смены * 600 банок /час = 302400 банок.

3) Затраты на заработную плату:

а) необходимое количество работников: 302,4 тыс. банок /5,5 тыс. банок /чел = 55 чел.

б) заработная плата в ноябре: 55 чел * 1200 грн/чел = 66000 грн.

в) начисления на заработную плату: 66000*0,425 = 28050 грн.

г) итого затрат на заработную плату: 66000 + 28050 = 94050 грн.

4) текущие расходы: 302,4 тыс. банок * 1,79 грн./банка = 541296 грн.

5) итого затрат в ноябре: 3307,5 + 94050+ 541296 = 638653,5 грн.

6) Таким образом, рассчитанная сумма необходимых оборотных средств в ноябре составляет 638653,5грн.

Найдем количество готовой продукции, которое необходимо произвести для реализации в оставшийся период:

1140000 – 95000 – 327600 – 302400 = 415000 банок

1) плата за хранение сырья и готовой продукции в декабре: 3472,88 грн.

2) найдем максимальное количество продукции, которое предприятие может произвести в декабре при работе в три смены и шестидневной рабочей неделе: 27 дн. * 7 час. * 3 смены * 600 банок/час = 340200 банок;

3) затраты на заработную плату:

а) необходимое количество работников: 340,2 тыс. банок /5,5 тыс. банок/чел. = 61,9 чел.

б) заработная плата в декабре: 61,9 чел. * 1320 грн/чел = 81708 грн.

б) начисления на заработную плату: 81708 грн * 0,425 = 34725,9 грн.

г) итого затрат на заработную плату: 81708 + 34725,9 = 109005,9 грн.

4) текущие расходы: 340,2 тыс. банок * 1,83 грн/банка = 622566 грн.

5) итого затрат декабре: 3472,88 + 109005,9 + 622566 = 735044,78 грн.

Таким образом, рассчитанная сумма необходимых оборотных средств в декабре составляет 735044,78 грн.

Найдем количество готовой продукции, которое необходимо произвести для реализации в оставшийся период:

1140000 –95000 –327600-302400-340200=74800 банок

1) плата за хранение сырья и готовой продукции в январе: 3646,52 грн.

2) затраты на заработную плату:

а) необходимое количество работников: 74,8 тыс. банок /5,5 тыс. банок /чел. = 13,6 чел.

б) заработная плата в январе: 13,6 чел * 1320 грн/чел = 17952 грн.

в) начисления на заработную плату: 17952 грн. * 0,425 = 7629,6 грн.

г) итого затрат на заработную плату: 17952 +7629,6 = 25581,6 грн.

3) текущие расходы: 74800 банок *1,88 грн/банка = 140624 грн.

4) итого затрат в январе: 3646,52 + 25581,6+140624 = 169852,12 грн.

Рассчитанная сумма необходимых оборотных средств в январе составляет 169852,12 грн.

Таким образом, предприятие в период с сентября по январь произведет весь запланированный объем консервированной продукции.

Затраты в оставшийся период будут связаны только с платой за хранение готовой продукции.

Для наглядности ниже представим затраты по выпуску консервированной продукции.

Таблица 2. Затраты по выпуску консервированной продукции

Для обеспечения предприятия средствами необходим кредит в размере 2660,9687 тыс. грн. который будет погашен в конце 8 месяца. Использование кредита обойдется предприятию в 126,96365 тыс. грн. в виде выплаты процентов.

Общие издержки от реализации данного проекта (2740,67456 тыс. грн.) будут состоять из затрат, связанных непосредственно с выпуском консервированной продукции и выплаты процентов за использование кредитом.

Общая прибыль данного проекта составит 2001,80471 тыс. грн.

Рентабельность создания консервного производства:

Технико-экономическое обоснование деятельности предприятия для получения кредита - 5.0 out of 5 based on 1 vote

Материалы разрешено копировать только при размещении активной ссылки на страницу источник и указании сайта в списке использованной литературы

http://www.ekonom-buh.ru

документов, представляемых для получения кредитной услуги

(для юридических лиц)

Заявка на получение кредита (по прилагаемой форме).

Анкеты (по прилагаемой форме).[1]

ОТЧЁТНОСТЬ: Бухгалтерский баланс и Форма № 2 на 5 последних отчётных дат .

После получения со стороны Банка дополнительного запроса:

Учредительные документы (по Заёмщику, Поручителю, Залогодателю):

Учредительный договор, Устав – копии заверенные нотариально, или органом, осуществляющим государственную регистрацию юридических лиц. Данные копии должны содержать отметку руководителя о подтверждении их действительности.

Список афилированных лиц

Изменения к учредительным документам – с отметкой органа, осуществляющего государственную регистрацию юридических лиц; или предоставляется копия Свидетельства о внесении записи в Единый государственный реестр юридических лиц о государственной регистрации изменений, вносимых в учредительные документы юридического лица, заверенная печатью и подписью руководителя.

Свидетельство о регистрации предприятия – нотариально заверенная копия; в случае, если юридическое лицо было зарегистрировано до 1 июля 2002 г. дополнительно предоставляется свидетельство о внесении записи в единый государственный реестр юридических лиц о юридическом лице, зарегистрированным до 1 июля 2002 г. – нотариально заверенная копия или копия, заверенная печатью и подписью руководителя;

Справка из налоговой инспекции о постановке на учет, справка из органов статистики,[2]

Банковская карточка с образцами подписей,[3]

Протокол об избрании руководителя предприятия; приказ о назначении главного бухгалтера или, в случае отсутствия в штате предприятия должности главного бухгалтера, приказ о возложении обязанностей по ведению бухгалтерского учета на руководителя предприятия; контракт (трудовое соглашение) руководителя с предприятием-заемщиком (либо письмо об отсутствии такого контракта); паспорта руководителя и главного бухгалтера (заверенные владельцами паспортов),[4]

Выписка из Единого государственного реестра юридических лиц на текущую дату (оригинал).

Копия договора аренды офиса.

Разрешения и лицензии на осуществление кредитуемых видов деятельности, регламентируемых законодательством.

Технико-экономическое обоснование использования кредита (бизнес-план), в котором должны быть отражены:

– характеристика производственной и коммерческой деятельности предприятия;

– сведения о производственном потенциале предприятия и соответствии выпускаемой продукции аналогам, реализуемым на внутреннем и внешнем рынке;

– содержание хозяйственной операции, на которую запрашивается кредит;

– предполагаемые сроки производства, приобретения и реализации продукции (товаров, работ, услуг) с указанием стоимости единицы продукции;

– расчет окупаемости проекта кредитования с приведением полного перечня затрат по осуществлению проекта, объема ожидаемой выручки от реализации продукции (товаров, работ, услуг), а также финансового результата от осуществления проекта с указанием сумм, необходимых для полного погашения задолженности по кредиту, всех налоговых платежей и ожидаемой прибыли предприятия.

Документы по кредитуемой сделке

– копии контрактов на поставку товаров либо иных договоров, на оплату которых предполагается использовать запрашиваемые кредитные средства;

– копии договоров на реализацию продукции (работ, услуг) в объеме и на период, обеспечивающие погашение кредита и процентов в испрашиваемый срок;

– копии договоров (хранения, услуг либо свидетельства о собственности) офисных и складских помещений;

– паспорта импортных и экспортных сделок (при их наличии).

Документы необходимые для подтверждения обеспечения

7.1.При залоге недвижимости – копия договора купли-продажи; нотариальная копия свидетельства о праве собственности на здание; документы БТИ сроком давности не более одного года (выписка из техпаспорта по форме № 1а, экспликация, поэтажный план) на здание; копия договора аренды земельного участка для отдельно стоящих зданий или нотариальная копия свидетельства о праве собственности на земельный участок и план земельного участка, удостоверенный Москомземом.

Недвижимое имущество должно быть оценено компанией, согласованной с банком.

7.2.При залоге товарно-материальных ценностей – сведения о наличии закладываемых ценностей на складе по состоянию на последнюю учетную дату с указанием наименования товара, единицы измерения, закупочной и продажной цены за единицу и общей стоимости, а также данные первичного учета: карточки складского учета, договоры (контракты), на основании которых получен товар, таможенные декларации, товарно-транспортные накладные, спецификации, сертификаты и пр.[5]

Имущество, предоставляемое в качестве обеспечения услуги кредитного характера, подлежит обязательному страхованию в компании, согласованной с банком.

Договор аренды или документы, подтверждающие право собственности на склад, где храниться имущество.

7.3.При залоге ценных бумаг. для акций – выписка из реестра о праве собственности и отсутствии ограничений, для облигаций и векселей – оригиналы.

7.4.При залоге драгоценных металлов в слитках: регистрационное удостоверение Государственной инспекции пробирного надзора, паспорт качества (сертификат соответствия), договор купли-продажи.

7.5.При кредитовании под гарантии (поручительства) [6] – документы, подтверждающие платежеспособность гарантов (поручителей), включая бухгалтерские балансы на 5 последних отчетных дат с формой № 2 и справки, подтвержденные банками, о движении денежных средств по расчетному счету за последние 6 месяцев, копии учредительных документов (для неклиентов Банка).

Копии документов по страхованию имущества (если таковые имеются).

Документы, характеризующие финансовое положение заемщика (по Заёмщику, Поручителю, Залогодателю):

– бухгалтерский баланс на 5 последних отчетных дат с приложением формы № 2;[7]

– расшифровка дебиторской и кредиторской задолженности с указанием наименования дебитора-кредитора, суммы задолженности, даты возникновения и планового срока выполнения обязательств;[8]

– расшифровка краткосрочных и долгосрочных финансовых вложений (балансовые счета 06 и 58) с указанием вида ценных бумаг, эмитента, балансовой стоимости или стоимости по номиналу, даты погашения, а также наименования предприятия, суммы инвестиций и доли в уставном капитале (в случаях участия заемщика в других предприятиях);

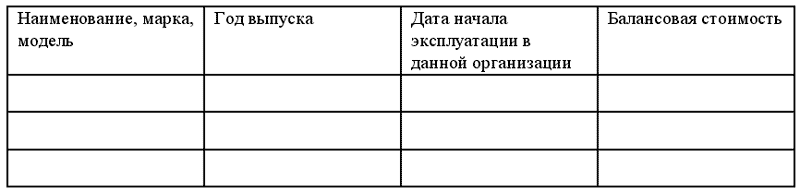

– список основных средств с указанием наименования, года выпуска, балансовой стоимости (недвижимость, автотранспорт и др.);

– краткая пояснительная записка о причинах возникновения убытков (при их наличии) и перспективах их покрытия;

– расшифровка имеющейся ссудной задолженности (полученных гарантиях) с приложением копий кредитных договоров (соглашений о выдаче гарантии) и договоров по обеспечению;

– справка о выданных предприятием гарантий поручительств в пользу третьих лиц (с указанием принципала, суммы гарантии и срока ее действия) или справка об их отсутствии;

– справка о постоянных расходах предприятия: а) размер средних ежемесячных платежей по аренде, коммунальным услугам, охране, зарплате, рекламе, прочее; б) размер средних ежеквартальных налогов.

– справка об оборотах по расчетным счетам в Банках (из самих банков), где компания находится на расчетно-кассовом обслуживании за последние 12 месяцев, справка об отсутствии картотеки 2, наличии/отсутствии ссудной задолженности.

– справка об отсутствии просроченной задолженности перед федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами и внебюджетными фондами, просроченной задолженности перед работниками по заработной плате.

Все предоставляемые в Банк копии документов должны быть заверены печатью и подписью руководителя

Банк оставляет за собой право затребовать у Заёмщика дополнительную информацию.

Заемщик вправе предоставить дополнительные документы, не поименованные в данном списке, позволяющие, по его мнению, составить более полную картину о его бизнесе и финансовом положении

Заемщик должен учитывать, что неверная информация либо непредоставление необходимых документов может привести к задержке принятия решения о возможности оказания кредитной услуги либо к отказу таковой.

Вся необходимая информация по формированию пакета перечисленных выше документов может быть получена в Кредитном управлении по телефону.

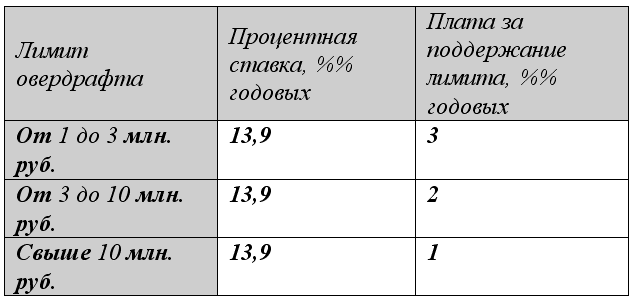

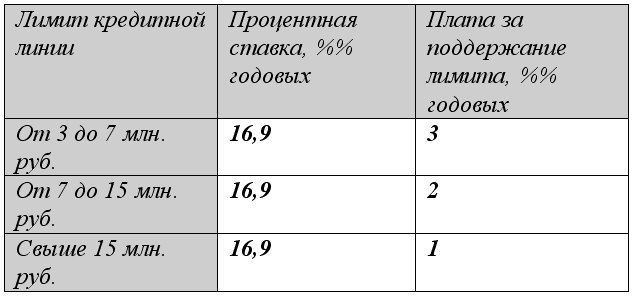

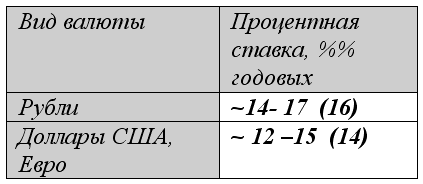

Установленная банком величина процентных ставок и наличие комиссий в зависимости от вида кредитования.

Стандартные ставки по кредитным продуктам:

Дополнительные комиссии за оформление (выдачу, рассмотрение) кредита – НЕ ВЗИМАЮТСЯ.

В зависимости от финансовых показателей организации, ставки по кредиту могут быть пересмотрены в сторону уменьшения. Принимается во внимание оборот организации, финансовый результат от работы организации с Банком, параметры сделки.

Возможность банка на основе предоставленных документов расчета максимального лимита кредитования на заемщика.

Максимальный лимит на заемщика по овердрафту, кредитной линии устанавливается исходя из оборотов Организации, проходящих по расчетному счету.

При установлении лимита на кредит – проводится оценка финансового состояния организации и Кредитным Комитетом принимается решение по размеру кредита.

Затем в рамках данного лимита заемщик выбирает кредитные ресурсы в разрезе различных кредитных продуктов (кредитная линия, кредит, овердрафт, лизинг).

На каждый вид кредитного продукта – свои лимиты и процедура оформления.

Установленная банком величина процентных ставок и наличие комиссий в зависимости от кредитного инструмента.

2) Срок действия кредитного соглашения:

– овердрафт, кредитная линия:

Срок действия соглашений – 6 месяцев. Соглашения, заключаемые с клиентами впервые не более 2-х месяцев, при условии положительного сотрудничества срок действия может быть увеличен до 6 месяцев.

рассматривается индивидуально. Пока только проекты под строительство жилья.

а) Список дополнительных документов для получения инвестиционного кредита.

б) Собственный лимит вашего банка на одного заемщика/группу взаимосвязанных заемщиков.

19 млн долларов США

3. Какому виду обеспечения банк отдает предпочтение.

Величина дисконтов, в зависимости от вида обеспечения.

50 % (в зависимости от вида ценных бумаг)

Товары на складе

5. Требования банка по соотношению «мягкого» (ТМЦ и товары в обороте) и «твердого» (недвижимость и оборудование) залога по единоразовой выдаче.

Соотношение не устанавливается. Все зависит от ситуации Организации по наличию тех или иных залогов. От вида залога и устанавливается дисконт.

6. Требования к страховым компаниям (страхование залога).

Если залоги уже застрахованы – Кредитный комитет проводит оценку страховой компании и принимает решение о приемлемости страховки.

При банке аккредитовано 10 страховых компаний – на выбор Клиента.

7. Требования к оценке обеспечения (оценочной компании).

Оценочные компании на выбор (несколько).

8. Возможность поддержания оборотов заемщика – не с первого месяца, а по согласованному графику, – по мере роста выручки.

От размера оборота будет зависеть и размер лимита по овердрафту и кредитной линии. При увеличении оборотов – увеличение лимита.

Возможно рассмотрение оборотов, прошедших по счетам в других банках.

9. Необходимость нотариального заверения договора ипотеки.

Ипотечное кредитование рассматривается в индивидуальном порядке.

10. Требования банка по предоставлению безакцептного списания со счетов заемщика и поручителя.

По решению Кредитного комитета, индивидуально, не строго установлено.

11. Требования по регистрации/месту положения заемщика (Москва, регионы и пр).

Приоритет – Москва, Московская обл, регионы, где расположены филиалы.

БАНК рассматривает также кредитные заявки организаций, основной бизнес и залоги которой находятся в Москве, Московской области – а зарегистрированы в другом городе/регионе.

12. Возможность кредитования проектов с нуля (проектное финансирование).

Скорее нет. Но зависит от самого проекта и самой организации.

13. Условия предоставления факторинга.

Как разновидность кредитного продукта: технический кредит. Оптимизация финансовых потоков в рамках законодательства. Одновременное размещение депозита (покупка векселя) с выдачей кредита. Стоимость услуги – от 2 % годовых. Возможны варианты схемы.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ РАССМОТРЕНИЯ ЗАЯВКИ (юридическое лицо)

1. Учредительный договор/решение учредителя;

3. Свидетельство о государственной регистрации;

4. Свидетельство о постановке на учёт в налоговом органе;

5. Письмо о внесении записи в ЕГРЮЛ (для юридических лиц, зарегистрированных до 01.07.02);

6. Карточка с образцами подписей;

7. Информационное письмо территориального органа статистики;

8. Приказы о назначении Генерального директора, Главного бухгалтера;

9. Копия паспортов учредителей, Генерального директора, Главного бухгалтера.

Данные бухгалтерского учёта

1. Квартальные отчёты (бухгалтерский баланс + ф.№ 2) за 5 последних отчётных дат *;2. Анализ 41, 50, 51, 90 сч. за предыдущие 12 мес. форма предоставления – помесячно (51 счёт предоставляется в разбивке по обслуживающим банкам)*;

3. Оборотно-сальдовые ведомости по 60, 62, 66, 76 в разрезе «контрагентов» за 3 последних месяца, форма предоставления – помесячно* ;

4. Справки о наличии/отсутствии кредитов в обслуживающих банках, заверенная печатью банка, справки о наличии или отсутствии картотеки № 2 (по каждому из обслуживающих банков)*;

5. Выписка из обслуживающих банков об оборотах по счету (оборот по дебету/оборот по кредиту) за предыдущие 12 мес. Сведение об оборотах – помесячно ;

* Заверить печатью организации и подписью ответственного лица

Данные управленческого учёта

Выручка за последние 12 мес. форма предоставления – помесячно;

Расшифровка статей управленческого баланса:

• Список основных средств и оборудования, используемых Заёмщиком при ведении бизнеса (вне зависимости от собственника или от постановки на баланс) – наименование, модель, год выпуска, стоимость приобретения, рыночная стоимость.;

• Складская справка о размере товарно-материальных запасов (наименование, количество, стоимость приобретения);

• Список дебиторов (включая предоставленные отсрочки платежа, предоплаты поставщикам, выданные займы) – с указанием контрагента, суммы, даты возникновения и даты погашения;

• Список кредиторов (включая полученные авансы, отсрочки платежа, банковские кредиты и частные займы, задолженность перед бюджетом и внебюджетными фондами, задолженность по договорам лизинга и факторинга) – с указанием контрагента, суммы, даты возникновения и даты погашения;

• Справка о расходах предприятия за последние 6 месяцев, помесячно в разбивке по статьям: товар, заработная плата, аренда, коммунальные услуги, налоги (по начислению), транспортные расходы, связь, реклама, представительские расходы и т. д.

– Копии договоров аренды помещений,

– Копии договоров с покупателями и поставщиками.

– Копии документов, подтверждающих право собственности на имущество, предлагаемое в залог (договора, накладные, акты, платежные документы, свидетельства о собственности).

Примечание: Если деятельность осуществляется группой предприятий под единым управлением, необходима информация в вышеуказанном объеме по каждому из предприятий, входящих в группу.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ РАССМОТРЕНИЯ ЗАЯВКИ (ПБЮЛ, индивидуальный предприниматель)

• Копии документов: свидетельство о государственной регистрации, свидетельство о постановке на учет в налоговом органе, карточка с образцами подписей, копия свидетельства о внесении в Единый гос. реестр индивидуальных предпринимателей (для ПБОЮЛ, зарегистрированных до 01.01.2004 г.), информационное письмо территориального органа статистики.

• Копии паспортов предпринимателя и поручителей.

• Копия декларации о доходах, Копии страниц книги учета доходов и расходов.

• Справка из налогового органа об открытых расчетных/валютных счетах.

• Выписку о движении средств по р/счетам за предыдущие 12 месяцев, заверенную Банками (из каждого банка).

• Справка о наличии/отсутствии кредитов в других банках, заверенная печатью банка, по состоянию на дату подачи заявки на кредит, копии кредитных договоров. Справки о наличии или отсутствии картотеки № 2 (по каждому из обслуживающих банков).

• Список основных средств и оборудования – наименование, модель, год выпуска, стоимость приобретения, рыночная стоимость.

• Складская справка о размере товарно-материальных запасов (наименование, количество, стоимость приобретения).

• Список дебиторов (включая предоставленные отсрочки платежа, предоплаты поставщикам, выданные займы) – с указанием контрагента, суммы, даты возникновения и даты погашения.

• Список кредиторов (включая полученные авансы, отсрочки платежа, банковские кредиты и частные займы, задолженность перед бюджетом и внебюджетными фондами, задолженность по договорам лизинга и факторинга) – с указанием контрагента, суммы, даты возникновения и даты погашения.

• Выручка за предыдущие 12 месяцев помесячно, управленческие данные.

• Справка о расходах за последние 6 месяцев, помесячно в разбивке по статьям: товар, заработная плата, аренда, коммунальные услуги, налоги (по начислению), транспортные расходы, связь, реклама, представительские и т. д..

• Копии договоров аренды помещений, копии договоров с покупателями и поставщиками.

• Копии документов, подтверждающих право собственности на имущество, предлагаемое в залог (договора, накладные, акты, платежные документы, свидетельства о собственности).

ЗАЯВКА НА ПОЛУЧЕНИЕ КРЕДИТА

1. Наименование предприятия____________________

2. Юридический адрес___________________________

3. Фактический (почтовый) адрес_________________

5. Наличие счетов в других банках (не указанных в Анкете заемщика )

6. Ф.И.О. руководителя предприятия и главного бухгалтера

7. Ф.И.О. представителя предприятия для переговоров с Банком (должность, телефон )

8. Форма кредитования (отметить необходимое)

9. Сумма испрашиваемого кредита _______ рублей/долларов США.

10. Срок кредита ______________

11. Приемлемая процентная ставка __________

12. Цель кредита и краткая схема сделки

13. Предлагаемое обеспечение (недвижимость, товары, ценные бумаги, драгоценные металлы и др. )

14. Наличие страхового полиса по предлагаемому обеспечению (указать наименование страховой компании, страховую сумму и срок окончания действия полиса )

15. Дата заполнения заявки _________________

Главный бухгалтер / ____________ /

АНКЕТА № 1 ЗАЕМЩИКА (ПОРУЧИТЕЛЯ) – ЮРИДИЧЕСКОГО ЛИЦА

1. Наименование предприятия

1.1. Полное ____________________________________

1.2. Сокращенное _______________________________

1.3. Иностранное (если имеется) _________________

2. Организационно-правовая форма _______________

3. ИНН __________________________________________

4. Государственный регистрационный номер _______

5. Дата регистрации (перерегистрации) ___________

6. Регистрирующая организация __________________

7. Номер свидетельства о регистрации ____________

8. Основные виды деятельности ___________________

9. Дата начала активной деятельности _____________

10.1.1. Город _______________________

10.1.2. Улица _______________________

10.1.3. Дом _________________________

10.1.4. Корпус (строение) ____________

10.1.5. Офис (квартира) ______________

10.2. Фактический (почтовый)

10.2.1. Город ________________________

10.2.2. Улица ________________________

10.2.3. Дом __________________________

10.2.4. Корпус (строение) _____________

10.2.5. Офис (квартира) _______________

10.3. Складских помещений (если имеется)

10.3.1. Город _________________________

10.3.2. Улица _________________________

10.3.3. Дом ___________________________

10.3.4. Корпус (строение) ______________

10.3.5. Офис (квартира) ________________

10.3.6. Площадь (кв. м) ________________

11. Контактные данные:

11.1. Телефон _________________________

11.2. Факс _____________________________

11.3. Электронная почта _________________

11.4. Сайт ______________________________

12. Коды форм федерального государственного статистического наблюдения:

12.1. ОКПО _____________________________

12.2. ОКОНХ ____________________________

12.3. ОКФС _____________________________

12.4. ОКОПФ ____________________________

12.5. ОКОГУ _____________________________

12.6. ОКАТО _____________________________

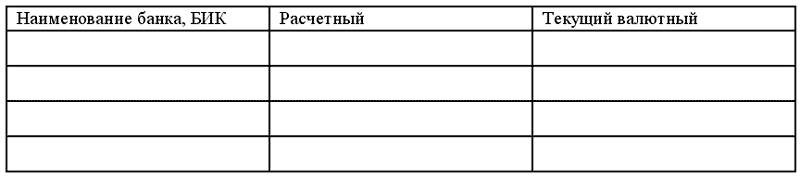

13. Наличие счетов:

13.1.1. Расчетный _________________________

13.1.2. Текущий валютный _________________

13.2. В других банках

14. Размер зарегистрированного и оплаченного уставного капитала _____________

15. Данные о сотрудниках:

15.1. Генеральный директор

15.1.1. Фамилия ___________________

15.1.2. Имя ________________________

15.1.3. Отчество ___________________

15.1.4. Дата рождения «___» _________ 19 __ г.

дата выдачи _________,

орган выдавший паспорт _________________

15.2. Главный бухгалтер

15.2.1. Фамилия ___________________

15.2.2. Имя ________________________

15.2.3. Отчество ___________________

15.2.4. Дата рождения «___» _________ 19 __ г.

дата выдачи ______________,

орган выдавший паспорт __________________

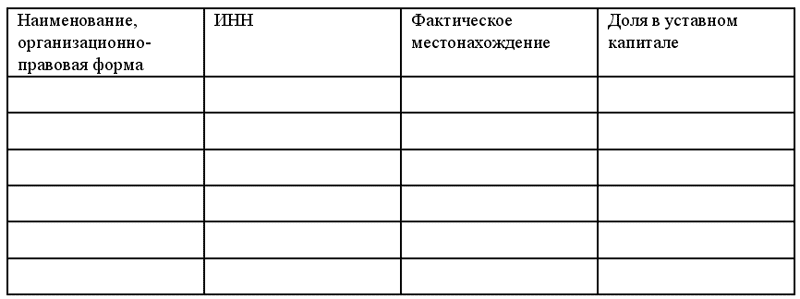

16. Учредители – юридические лица:

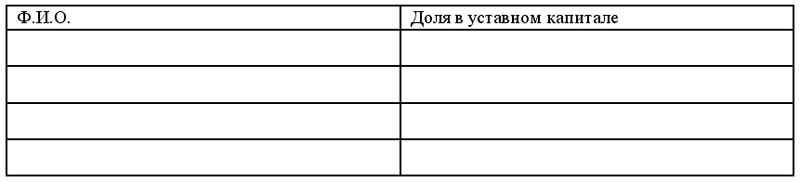

17. Учредители – физические лица:

18. Участие в других организациях (более 25 % уставного капитала):

19. Филиалы, представительства

20. Является ли организация частью холдинга (если да, то описать структуру холдинга и распределение функций и видов деятельности по юридическим лицам в его составе, на отдельном листе схему взаимосвязей в холдинге)

21. Участие в других организациях или совместная деятельность с другими организациями

22. Система сбыта (для торговых организаций)

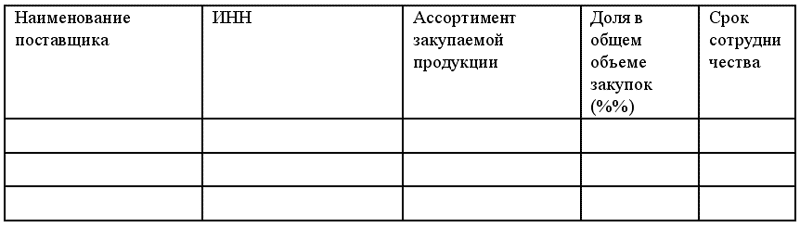

23. Основные поставщики (наименование пяти наиболее крупных организаций-поставщиков товаров, работ, услуг и доля каждого в общем объеме поставок)

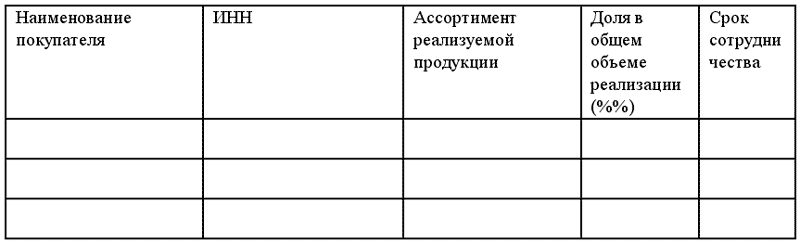

24. Основные покупатели (наименование пяти наиболее крупных организаций-покупателей товаров, работ, услуг, доля каждого в общем объеме реализации)

25. Основные конкуренты (наименование, доля на рынке, конкурентные преимущества компании)

26. Численность сотрудников

26.1. Штатная ________________

26.2. По контракту ____________

26.3. Полная _________________

27. Наличие судебных разбирательств и юридических споров (Да/нет. Если да, то описать суть спора и принятое соответствующей инстанцией решение).

28. Кредитная история за последние 2 года в т. ч. действующие в настоящее время, обязательства:

29. Основные средства:

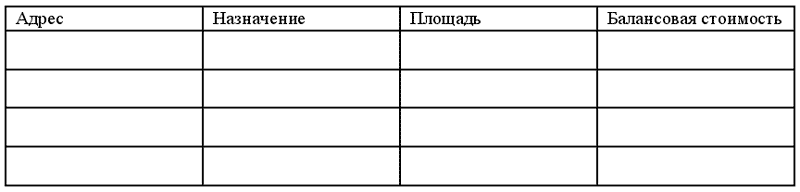

29.1. В собственности:

29.1.2. Иное имущество (оборудование, автотранспорт)

29.2. В аренде (лизинге):

29.2.2. Иное имущество (оборудование, автотранспорт)

30. Влияние сезонности и других факторов на деятельность предприятия

31. Налоговые льготы (сообщите об имеющихся у Вас налоговых льготах и сроках, на которые они предоставлены)

32. Дата последней аудиторской проверки и фирма-аудитор _____________

Банк гарантирует, что вся информация, изложенная клиентом в настоящей анкете, будет использована строго конфиденциально и только для принятия решения по существу его обращения в Банк.

Клиент настоящим подтверждает и гарантирует, что вся информация, содержащаяся в настоящей анкете, является правдивой и полной и не возражает о праве Банка произвести проверку достоверности.

(указать полное наименование должности) (подпись) (Фамилия, инициалы)

АНКЕТА № 2 ФИЗИЧЕСКОГО ЛИЦА (генерального директора, учредителя, поручителя)

1. Фамилия ________________________________

2. Имя _____________________________________

3. Отчество ________________________________

4. Дата рождения «___» _________ 19 __ г.

5. Место рождения ___________________

6. Гражданство ____________________

дата выдачи ______________,

орган выдавший паспорт ________________

8.1. По прописке _______________

8.2. Фактическое _______________

11. Предыдущие места работы (не менее двух последних)

12. Наличие имущества в т. ч. зарегистрированного на близких родственников (супруг(а), дети):

12.1. Недвижимость (жилые, нежилые помещения, загородная недвижимость):

12.3. Доли и акции в других организациях:

12.4. Депозитные вклады:

АНКЕТА № 3 УЧРЕДИТЕЛЯ ЮРИДИЧЕСКОГО ЛИЦА (более 25 % уставного капитала)

33. Наименование предприятия

33.1. Полное _________________

33.2. Сокращенное ________________

33.3. Иностранное (если имеется) ____________________

34. Организационно-правовая форма __________________

35. ИНН _______________

36. Государственный регистрационный номер ________________

37. Дата регистрации (перерегистрации) _______________

38. Регистрирующая организация ______________

39. Номер свидетельства о регистрации _________________

40. Основные виды деятельности ________________________

41. Дата начала активной деятельности ___________________

42.1.1. Город _______________

42.1.2. Улица _______________

42.1.3. Дом ________________

42.1.4. Корпус (строение) ___

42.1.5. Офис (квартира) _____

42.2. Фактический (почтовый)

42.2.1. Город _______________

42.2.2. Улица _______________

42.2.3. Дом _________________

42.2.4. Корпус (строение) ____

42.2.5. Офис (квартира) _____

43. Контактные данные:

43.1. Телефон _____________

43.2. Факс _________________

43.3. Электронная почта _______________

43.4. Сайт ___________________

44. Коды форм федерального государственного статистического наблюдения:

44.1. ОКПО ______________

44.2. ОКОНХ ____________

44.3. ОКФС ______________

44.4. ОКОПФ ____________

44.5. ОКОГУ _____________

44.6. ОКАТО ____________

45. Наличие счетов банках

46. Данные о сотрудниках:

46.1. Генеральный директор

46.1.1. Фамилия ________________

46.1.2. Имя _____________________

46.1.3. Отчество ________________

46.1.4. Дата рождения «___» _________ 19 __ г.

дата выдачи ____________,

орган выдавший паспорт _____________________

46.2. Главный бухгалтер Фамилия

46.2.1. Фамилия __________________

46.2.2. Имя ______________________

46.2.3. Отчество _________________

46.2.4. Дата рождения «___» _________ 19 __ г.

дата выдачи ____________,

орган выдавший паспорт _____________________

Банк гарантирует, что вся информация, изложенная клиентом в настоящей анкете, будет использована строго конфиденциально и только для принятия решения по существу его обращения в Банк.

Клиент настоящим подтверждает и гарантирует, что вся информация, содержащаяся в настоящей анкете, является правдивой и полной и не возражает о праве Банка произвести проверку достоверности.

(указать полное наименование должности) (подпись) (Фамилия, инициалы)

ЗАЯВКА НА ПОЛУЧЕНИЕ ГАРАНТИИ

1. Наименование предприятия ____________________

2. Юридический адрес ___________________________

3. Фактический (почтовый) адрес _________________

4. Учредители ___________________________________

5. Наличие счетов в других банках (не указанных в Анкете заемщика)

6. Ф.И.О. руководителя предприятия и главного бухгалтера

7. Ф.И.О. представителя предприятия для переговоров с Банком (должность, телефон )

8. Сумма испрашиваемой гарантии ______________ рублей/долларов США .

9. Срок гарантии ____________________

10. Приемлемая процентная ставка _________________

11. Цель гарантии и краткая схема сделки

12. Предлагаемое обеспечение (недвижимость, товары, ценные бумаги, драгоценные металлы и др.)

13. Наличие страхового полиса по предлагаемому обеспечению (указать наименование страховой компании, страховую сумму и срок окончания действия полиса)

14. Дата заполнения заявки _______________

Главный бухгалтер ______________