Рейтинг: 4.2/5.0 (1843 проголосовавших)

Рейтинг: 4.2/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ в лист Е2 внесены изменения, поэтому порядок заполнения листа Е2 декларации 3-НДФЛ по доходам, полученным в 2015 году, отличается от порядка заполенения 3-НДФЛ за 2014 год (изменения и дополнения выделены по тексту красным цветом или зачеркнуты ).

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа Е2 декларации:

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, дополнительных страховых взносов на накопительную часть трудовой пенсии .

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, а также инвестиционных налоговых вычетов. установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса.

Если сведения в отношении указанных сумм пенсионных (страховых) взносов не помещаются на одной странице, то заполняется необходимое количество страниц Листа Е2. Итоговые данные в этом случае отражаются только на последней странице Листа Е2.

В подпункте 1.1 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования. договоре добровольного пенсионного страхования и (или) договоре добровольного страхования жизни (если такой договор заключен на срок не менее пяти лет). заключенному (заключенным) в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

В подпункте 1.1 Листа Е2 указывается следующая информация:

в строках 010, 020, 030 - ИНН/КПП негосударственного пенсионного фонда или страховой организации, а также их наименование ;

в строках 010, 020, 021, 030 ИНН/КПП негосударственного пенсионного фонда или страховой организации, их наименование, а также код вида договора, на основании которого произведена уплата пенсионных и (или) страховых взносов ;

в строках 040, 050 - реквизиты договора негосударственного пенсионного обеспечения или добровольного пенсионного страхования. добровольного пенсионного страхования или добровольного страхования жизни. дата заключения договора и номер договора;

в строке 060 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования. добровольного пенсионного страхования или добровольного страхования жизни ;

в строке 070 - сумма пенсионных или страховых взносов, принимаемая к вычету;

в строке 080 - общая сумма социального налогового вычета в сумме фактически уплаченных пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования, предоставленного налогоплательщику налоговым агентом в налоговом периоде, за который представляется Декларация .

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным "кодексом" Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 090 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии;

в строке 100 - сумма дополнительных страховых взносов на накопительную часть трудовой пенсии, принимаемая к вычету;

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным "кодексом" Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 080 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию;

в строке 090 - сумма дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету.

в строке 110 - общая сумма социального налогового вычета в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии, предоставленная налогоплательщику в отчетном налоговом периоде налоговым агентом .

В пункте 2 Листа Е2 в строке 120 100 отражается общая сумма пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования и (или) добровольного страхования жизни. дополнительных страховых взносов на накопительную часть трудовой пенси ю. принимаемая к вычету по подпунктам 1.1 и 1.2 Листа Е2 (сумма значений показателей строк 070 и 100 090 Листа Е2).

В пункте 3 Листа Е2 в строке 130 указывается общая сумма социальных налоговых вычетов, предоставленных налоговым агентом в отчетном налоговом периоде, которая определяется путем суммирования значений показателей строк 080 и 110 Листа Е2 .

В пункте 3 Листа Е2 Декларации налогоплательщик производит расчет сумм инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 110 указывается сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей.

в строке 120 указывается сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.

Итоговая сумма социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, заявляемая в Декларации, указывается в пункте 4 Листа Е2 в строке 140 и рассчитывается как разница значений показателей строк 120 и 130 Листа Е2.

Если результат получился отрицательным или равным нулю, то в подпункте 4 Листа Е2 ставится прочерк.

Сумма социального налогового вычета по пункту 4 Листа Е2 переносится в подпункт 3.4 Листа Е1.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) предусматривает следующие требования к заполнению листа Ж 2 декларации:

На Листе Ж2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды социальных налоговых вычетов перечислены в пунктах 1 и 2 Листа Ж2.

Категории налогоплательщиков, имеющих право на получение соответствующих социальных налоговых вычетов, перечислены в статье 219 Налогового кодекса РФ (далее - НК).

В пункте 1 Листа Ж2 налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 НК (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 НК).

В подпункте 1.1 - суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 НК. Значение данного показателя не должно превышать 25% от общей суммы дохода, полученной налогоплательщиком в налоговом периоде и облагаемой по ставке 13%, т.е. не более 25% от общей суммы дохода по коду строки 010 Раздела 1 формы декларации.

В подпункте 1.2 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 руб. на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 1.3 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 НК, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 1.4 - определяется итоговое значение по пункту 1 Листа Ж2 путем суммирования значений подпунктов 1.1, 1.2 и 1.3.

В пункте 2 Листа Ж2 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 НК, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 НК.

В подпункте 2.1 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 2.2 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению .

В подпункте 2.3 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет.

В подпункте 2.4 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Для расчета значения показателя по подпункту 2.4 заполняется пункт 2 Листа Ж3. Значение показателя подпункта 2.3 Листа Ж3 переносится в подпункт 2.4 Листа Ж2.

В подпункте 2.5 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) с негосударственным пенсионным фондом в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Для расчета значения показателя по подпункту 2.5 заполняется пункт 1 Листа Ж3. Значение показателя подпункта 1.3 пункта 1 Листа Ж3 переносится в подпункт 2.5 Листа Ж2.

В подпункте 2.6 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 5 пункта 1 статьи 219 НК, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" (Собрание законодательства Российской Федерации, 2008, N 18, ст. 1943; 2010, N 31, ст. 4196; 2011, N 29, ст. 4291).

В подпункте 2.7 определяется итоговая сумма социальных налоговых вычетов по пункту 2 Листа Ж2 путем вычитания из суммы значений подпунктов 2.1, 2.2, 2.3, 2.4, 2.5, 2.6 (данная сумма значений не должна превышать 120 000 руб.) значения показателя п. 3 Листа Ж3.

В пункте 3 Листа Ж2 производится расчет итоговой суммы социальных налоговых вычетов, которая определяется путем суммирования значений подпунктов 1.4 и 2.7 Листа Ж2.

Образец заполнения листа Ж 2 налоговой декларации 3-НДФЛИсходные данные: Иванов И.И. затратил на свое обучение 70 000 рублей, лечение - 50 000 рублей, поэтому он заявил свое право на социальный налоговый вычет в размере 120 000 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015

Каждый месяц или по окончании года государство удерживает с доблестных граждан налог с дохода, будь то заработная плата, дивиденды, доход от сдачи чего-либо в аренду и даже страховка при наступлении страхового случая. За последние три года часть этих удержаний можно вернуть, если у вас были расходы по обучению .

Получите бланки в любой налоговой инспекции, работающей с физическими лицами. Четко назовите год, за который вы хотите вернуть вычет. Форма декларации каждый год может изменяться. За 2008-2010гг. изменения были незначительные формального характера. Такие бланки можно заполнить вручную. В некоторых инспекциях бланки можно скачать в электронном виде или скачать программу для вашего компьютера для заполнения формы 3-НДФЛ. Но тогда вам придется устанавливать программу, это отнимет много времени. Поэтому скачайте бланки, а дальше либо их распечатайте и заполните вручную, либо заполните формы и распечатайте. С бланками вам могут встретиться приложения, как заполнять форму и справочники различных кодов для декларации (в разных налоговых инспекциях по-разному). Бланки также можно найти в сети.

Все листы декларации заполнять и распечатывать не нужно – только необходимые. Стандартно это стр.001 – 002, разделы 1 и 6, листы А, Г1, К1 и К2 - для 2008 – 2009гг. Ж1 и Ж2 – для 2010г. В налоговой дадут лишь необходимые бланки. Также там есть образец заполнения декларации на информационных стендах.

На всех листах декларации в верху укажите свой ИНН, фамилию и инициалы. Заполните стр. 001 (титульный лист) и стр. 002. Поставьте номер корректировки - 0 (ноль), если вы еще не сдавали за данный год декларацию. Код ОКАТО уточните на информационном стенде или у консультанта.

Листы А, К1 (Ж1)

Заполните лист А и К1 (или Ж1), следуя указаниям бланка и используя справку 2-НДФЛ.

Декларацию следует подавать по месту прописки, а не проживания или временной регистрации. Вы можете отправить декларацию в инспекцию по почте, узнав адрес на сайте.

По почте отправляйте декларацию заказным письмом в оригинале. С документов, которые в единственном экземпляре (квитанция, договор), отправляйте только четкие копии (уточните, нужно ли их заверять). Если документы потеряются, будет возможность отправить еще раз.

Всегда уточняйте в налоговой моменты, в которых сомневаетесь.

Решение по вашему вычету будет приниматься в течении 3-х месяцев с момента получения.

Если решение не в вашу пользу, уточните причину отказа, возможно не хватает каких-то документов или вы неправильно их заполнили. Исправьте ошибку и подайте документы еще раз.

Следуйте указанной в статье последовательности заполнения декларации и подсказкам самой формы - тогда вы избежите ошибок в расчетах и последующей корректировки.

Если вы претендуете на налоговый вычет, все документы, подтверждающие оплату, должны свидетельствовать, что деньги внесли именно вы. Если это сделал кто-то другой, вычет вам не полагается.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Как заполнить декларацию 3-НДФЛ за учебуАктуально на: 21 апреля 2016 г.

Заполнение 3-НДФЛ при возврате налога всегда происходит по одной и той же схеме, независимо от того, какой именно вычет вы хотите заявить.

Заполнить форму 3-НДФЛ можно в программе, разработанной для этого ФНС России (скачать ее можно с сайта ФНС ), либо вручную, предварительно скачав форму 3-НДФЛ 2016 (Приложение № 1 к Приказу ФНС от 24.12.2014 № ММВ-7-11/671@ ).

На первой вкладке в программе нужно задать условия. Если налоговая декларация 2016 на возврат подоходного налога подается физлицом-работником, не являющимся ИП и не имеющим других доходов, кроме как от своей трудовой деятельности, то на данной вкладке ничего трогать не надо: тип декларации должен быть указан «3-НДФЛ», признак налогоплательщика – «иное физическое лицо» и т.д. Для вас все необходимые галочки верно расставлены по умолчанию. Вам остается отметить только код той ИФНС, в которую вы будете представлять документы на вычет.

Далее нужно будет внести сведения о вас, т. е. налогоплательщике, который потратился на учебу (ФИО, ИНН, адрес по прописке, дата и место рождения и т.д.). Следующий шаг – указать помесячно доходы, полученные от работодателя, а также суммы исчисленного и удержанного НДФЛ с этих доходов в соответствии со справкой 2-НДФЛ. Ее нужно получить по месту работы. И последнее действие – отметить сумму, потраченную на обучение на соответствующей вкладке. На основании введенных сведений программа автоматически заполнит 3-НДФЛ.

Если вы будете оформлять 3-НДФЛ не в программе, то вам придется также разобраться с кодами, используемыми в декларации: кодами доходов. категорий налогоплательщиков. видов документов .

Далее поговорим о возврате подоходного налога за обучение ребенка.

Как заполнить 3-НДФЛ на ребенка за обучениеВозмещение подоходного налога за ребенка, точнее за оплаченное ему обучение, получает родитель, а не сам ребенок. Поскольку родитель это обучение оплатил. Поэтому ответ на вопрос, как заполнить декларацию 3-НДФЛ на ребенка, простой: точно так же, как в случае с оплатой собственного обучения. Только сумма потраченных на учебу денег указывается в другом поле программы. Отличаться будет набор документов, которые должны быть представлены в ИФНС, а также максимальная сумма заявляемого вычета. Но порядок заполнения декларации 3-НДФЛ останется тем же.

Таким образом, и декларация 3-НДФЛ, и заявление на возврат налога должны быть оформлены от имени родителя – налогоплательщика.

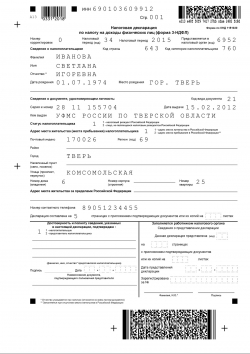

Пример. Иванова С.И. в 2015 году оплатила обучение своей дочери на сумму 86 тыс. руб. В справке из среднего образовательного учреждения указано, что ребенок учится по очной форме обучения. Доходы Ивановой С.И, облагаемые по ставке 13%, в 2015 году составили 550 300 руб. Теперь ей нужно получить возмещение подоходного налога за обучение ребенка. Заявляемый в 3-НДФЛ социальный налоговый вычет – 50 тыс. руб. (пп. 2 п. 1 ст. 219 НК РФ ).

Кроме того, поскольку дочери менее 24 лет и она учится по очной форме, Иванова С.И. в 2015 году получала стандартный вычет на ребенка в размере 1400 руб. в месяц в течение полугода (пп. 4 п. 1 ст. 218 НК РФ ). В 3-НДФЛ сумма налоговых вычетов – и стандартного, и социального, отразится на листе Е1 (п. 12.2 Приложения № 2 к Приказу ФНС России от 24.12.2014 № ММВ-7-11/671@ ).

Смотрите пример заполненной декларации 3-НДФЛ за ребенка.

Декларация 3-НДФЛ при обучении. Образцы и примеры заполнения

Рассмотрим важную часть социального вычета — это образец заполнения за обучение 3-НДФЛ 2015.

На нашем сайте представлены разные ситуации, когда возникает право вернуть подоходный налог. Одной из его составляющих является социальный налоговый вычет. Он предоставляется при лечении, обучении (себя и детей), уплате пенсионных взносов или отчисление сумм в фонды добровольного страхования.

Здесь же речь пойдет о правильном оформлении формы 3-НДФЛ для возврата подоходного налога за обучение. Вся теоретическая часть более подробно (о том, кому положен этот вычет, в каком размере, как часто его можно получать) — вся информация есть на нашем сайте: www.nalog-prosto.ru/tag/obuchenie

А здесь представлены примеры заполненных бланков 3-НДФЛ. Вы можете выбрать ситуацию, которая наиболее близка Вашей, и за символическую плату скачать правильный образец заполнения.

Что Вы получите после скачиванияСразу после оплаты можно будет скачать архив с заполненными бланками. Вот пример окна подтверждения оплаты. Не торопись его закрывать!

Для доступа к архиву нажмите в появившемся окне ссылку

«Перейти на сайт магазина» или «Вернуться на сайт магазина».

После скачивания Вам необходимо:

Анатолий Шарапов (Москва)

Анатолий Шарапов (Москва)Юля Князева

Я так понимаю, заполняете форму для налоговой? При заполнении формы 3-НДФЛ рассчитываете стандартные вычеты и определяете сумму к возмещению с учетом обоих вычетов: и стандартного, и имущественного. Прикладываете к декларации копию.

Юля Князева

Заявить о вычете - это право сотрудника. а не обязанность, не было заявления, не предоставляли вычет в теч. года - ничего криминального в этом нет, отчитывайтесь по факту Вы можете вернуть переплату в налоговой сдав декларацию и.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Семен Дмитриев (Мск)

Семен Дмитриев (Мск)Юля Князева

Готовьте справку 2 ндфл с места работы (если их несколько, то со всех) заполняйте 3 ндфл декларацию, прилагайте платежные документы, договор купли - продажи и несите хоть завтра в налоговую. Программа 3 ндфл и пример заполнения здесь.

Юля Князева

какого налога. Заяву в налоговую по месту приобретения, там ещё бумаг 5. И ждать. Налоговый вычет это называется. Хочется, получайте 260 тысяч рублей.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Захар Фёдоров (Москва)

Захар Фёдоров (Москва)Юля Князева

За 2012г -именно эту сумму Вам вернут первоначально, а в дальнейшем, просто не будут удерживать под. налог. Если у Вас несколько мест получения дохода, то справки со всех мест работы

Юля Князева

Декларацию за 2012г можете подавать в течение 3 лет, т.е. до конца 2015г в любое время работы налоговой 10и 11 годы тут не причем, в каком году куплена, за тот год и возвращается

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Савва Егоров (Мск)

Савва Егоров (Мск)Юля Князева

Зайдите на сайт налоговой инспекции и скачайте программу налогоплательщик. Работает точно.

Юля Князева

Или сходите в налоговую инспекцию и посмотрите на стенде образец заполнения.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Вадим Иванов (Москва)

Вадим Иванов (Москва)Юля Князева

на сайте налог.ру можно скачать програмку заполнения декларации 3-ндфл. рекомендую очень удобно и понятно) удачи.

Юля Князева

Листы 001, 002, раздел 1, раздел 6, А, К1,К2, Могу порекомендовать посетить сайт по ссылке ниже, там Вы найдете примеры заполнения Деклараций 3-НДФЛ, а так же сможете скачать инструкцию по заполнению Декларации 3-НДФЛ: за 2010г.Листы 001.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Образцы (примеры) заполнения 3-НДФЛ Как использовать образец

Ниже Вы можете скачать образцы (примеры) налоговых деклараций 3-НДФЛ за 2013, 2014 и 2015 годы (для 2016 года), подготовленные при помощи программы Налогия.Декларация на нашем веб-сайте. Будьте, пожалуйста, очень осторожны при использовании этих образцов. В заполнении существует много тонкостей. Во-первых, если Ваша ситуация отличается от ситуации, представленной в примере, Вам, возможно, нужно будет заполнять декларацию по-другому, и даже, возможно, используя другие листы. Во-вторых, Ваша информация (такая, как различные коды) может отличаться от представленной в примере. Быстро получить правильную декларацию именно для Вашей ситуации, и подать ее онлайн можно здесь: "Декларация 3-НДФЛ" / "". Чтобы вернуть налог (получить вычет) за 2015 год

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2015 года

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2014 год

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2014 года

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2013 год

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2013 года

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Образец (пример) заполнения декларации по доходам, полученным за пределами России в формате PDF.

Образец (пример) заполнения декларации по доходам от предпринимательской деятельности в формате PDF.

Чтобы вернуть налог (получить вычет) за 2012 год

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Чтобы отчитаться по доходам 2012 года

Образец (пример) заполнения декларации по доходам, полученным за пределами России в формате PDF.

Образец (пример) заполнения декларации по доходам от предпринимательской деятельности в формате PDF.

Как заполнить декларацию без образца Вы можете заполнить декларацию на сайте Налогия в интернет-программе для заполнения 3-НДФЛ. Вам нужно будет только ответить на простые вопросы, которые Вы увидите на экране. Ответив на вопросы, Вы сможете скачать готовый документ в формате PDF. Вам останется только его распечатать. Чтобы перейти к заполнению налоговой декларации 3-НДФЛ в интернет-программе "Налогия.Декларация" на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже. Полезные ссылки

6.3. В строке 020 указывается общая сумма дохода в виде

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и

других мероприятиях в целях рекламы товаров (работ и услуг), не подлежащая

налогообложению в соответствии с пунктом 28 статьи 217 Кодекса, которая

переносится из пункта 2 Листа Г2. 6.4. Налоговая база отражается в строке 030 и рассчитывается

как разница между общей суммой дохода (строка 010) и общей суммой дохода, не

подлежащей налогообложению, указанной в строке 020. Если результат получится

отрицательным или равным нулю, то в строке 030 ставится ноль. 6.5. Для расчета итоговой суммы налога, подлежащей уплате

(доплате) или возврату из бюджета, налогоплательщик указывает: - в строке 040 - общую сумму налога, исчисленную к уплате,

которая определяется путем сложения значений показателей в подпунктах 2.3 Листа

А и Листа Б; - в строке 050 - общую сумму налога, удержанную у источника

выплаты дохода, которая переносится из подпункта 2.4 Листа А; - в строке 051 - общую сумму налога с доходов, освобождаемых

от налогообложения в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса,

удержанную у источника выплаты дохода, которая переносится из пункта 2 Листа

Г3; - в строке 060 - общую сумму налога, уплаченную в

иностранных государствах, подлежащую зачету в Российской Федерации, которая

переносится из подпункта 2.4 Листа Б; - в строке 070 - сумму налога, подлежащую возврату из

бюджета, для расчета которой предварительно суммируются следующие показатели: общая сумма налога, удержанная у источника выплаты (строка

050); общая сумма налога с доходов, освобождаемых от

налогообложения в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса,

удержанная у источника выплаты дохода (строка 051); Из полученной суммы налога вычитается общая сумма налога,

исчисленная к уплате, отраженная в строке 040. Если результат получится

отрицательным или равным нулю, то в строке 070 ставится прочерк; - в строке 080 - сумму налога, подлежащую уплате (доплате) в

бюджет, для расчета которой предварительно суммируются значения следующих

показателей: общая сумма налога, удержанная у источника выплаты (строка

050); общая сумма налога с доходов, освобождаемых от

налогообложения в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса,

удержанная у источника выплаты дохода (строка 051); общая сумма налога, уплаченная в иностранных государствах,

подлежащая зачету в Российской Федерации (строка 060). Из общей суммы налога, исчисленной к уплате, указанной в

строке 040, вычитается сумма значений показателей по строкам 050, 051, 060 и,

если результат получится отрицательным или равным нулю, то в строке 080

ставится прочерк. VII. Порядок заполнения Раздела 4 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

9%" формы Декларации 7.1. В Разделе 4 формы Декларации налогоплательщиками,

являющимися налоговыми резидентами Российской Федерации, производится расчет

налоговой базы и итоговой суммы налога, подлежащей уплате (доплате) в бюджет

или возврату из бюджета, по доходам, облагаемым по ставке 9%. 7.2. В строке 010 указывается общая сумма дохода, облагаемая

по ставке 9%, от источников в Российской Федерации и от источников за пределами

Российской Федерации, которая определяется путем сложения значений показателей,

указанных в подпунктах 2.1 Листа А и Листа Б. 7.3. Налоговая база указывается в строке 020 и определяется

путем сложения общей суммы облагаемого дохода, полученной от источников в

Российской Федерации, указанной в подпункте 2.2 Листа А, - по доходам,

полученным от источников в Российской Федерации, и общей суммы дохода,

полученной от источников за пределами Российской Федерации, указанной в

подпункте 2.1 Листа Б, - по доходам, полученным от источников за пределами

Российской Федерации. 7.4. Для расчета итоговой суммы налога, подлежащей уплате

(доплате) или возврату из бюджета, налогоплательщик указывает: - в строке 030 - сумму налога, исчисленную к уплате, которая

рассчитывается путем сложения значений показателей в подпунктах 2.3 Листа А и

Листа Б; - в строке 040 - общую сумму налога, удержанную у источника

выплаты дохода, которая переносится из подпункта 2.4 Листа А; - в строке 050 - общую сумму налога, уплаченную в

иностранных государствах, подлежащую зачету в Российской Федерации, которая

переносится из подпункта 2.4 Листа Б; - в строке 060 - сумму налога, подлежащую возврату из

бюджета, для расчета которой из общей суммы налога, удержанной у источника

выплаты дохода (строка 040), вычитается общая сумма налога, исчисленная к

уплате (строка 030). Если результат получится отрицательный или равный нулю, то

в строке 060 ставится прочерк; - в строке 070 - сумму налога, подлежащую уплате (доплате) в

бюджет, для расчета которой предварительно суммируются значения следующих

показателей: общая сумма налога, удержанная у источника выплаты (строка

040); общая сумма налога, уплаченная в иностранных государствах,

подлежащая зачету в Российской Федерации (строка 050). Из общей суммы налога, исчисленной к уплате (строка 030),

вычитается сумма значений показателей по строкам 040, 050 и, если результат

получится отрицательный или равный нулю, в строке 070 ставится прочерк. VIII. Порядок заполнения Раздела 5 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

15%" формы Декларации 8.1. В Разделе 5 формы Декларации налогоплательщиками, не

являющимися налоговыми резидентами Российской Федерации, производится расчет

налоговой базы и итоговой суммы налога, подлежащей уплате (доплате) в бюджет

или возврату из бюджета, по доходам, облагаемым по ставке 15%. 8.2. В строке 010 указывается общая сумма дохода, облагаемая

по ставке 15%, от источников в Российской Федерации, которая переносится из

подпункта 2.1 Листа А.

Образец заполнения 3-НДФЛ 2015

Бесплатные примеры и образец заполнения декларации 3-НДФЛ 2015

Обратите внимание на то, что если у вас не сохранились документы о покупке автомобиля,

с помощью которых в могли бы подтвердить сумму расходов, связанную с покупкой этой машины,

то вы все равно можете претендовать на вычет, но его сумма не будет больше 250000 рублей.

А если проданный автомобиль до этого находился в вашей собственности более минимального предельного срока владения (3-х или 5-ти лет),

то заполнять декларацию в этом случае при его продаже не нужно.

Вместе с заявлением необходимо приложить копию договора о приобретении жилья,

копию документа на право собственности на жилье или акт о передаче жилья налогоплательщику,

а так же платежные документы, оформленные в установленном порядке и подтверждающие

факт уплаты денежных средств налогоплательщиком,

например, на ремонт помещения или уплату процентов по кредиту, если эти расходы также предъявляются к вычету

(квитанции к приходным ордерам, банковские выписки о перечислении денежных

средств со счета покупателя на счет продавца,

товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием

в них адресных и паспортных данных продавца

и другие документы). Подробнее.

Если вы подаете декларацию 3-НДФЛ для получения имущественного налогового вычета

по расходам на покупку квартиры и получали

доходы из нескольких источников (например, если вы работаете на

основном месте работы и по совместительству)

с разными кодами ОКТМО, то для каждого кода ОКТМО необходимо заполнять отдельный

Столько разделов 6, сколько разных кодов ОКТМО у источников ваших доходов.

Сумму вычета следует в этом случае разделять пропорционально между разными ОКТМО.

работодателя (вашего налогового агента) можно увидеть в справке

о доходах 2-НДФЛ, которую необходимо получить по месту работы.

Форма налоговой декларации 3-НДФЛ 2015, т.е. о доходах, полученных в 2015 году,

была изменена и отличается от формы за 2014 год.

Изменения внесены в форму декларации на основании

Приказа Федеральной Налоговой Службы от 24 декабря 2014г. N ММВ-7-11/671@ (в ред. "Приказа" ФНС России от 25.11.2015 N ММВ-7-11/544@).

а также узнать, чем отличается форма 3-НДФЛ 2015 года от 2014 можно по этой ссылке.

Советы по заполнению 3-НДФЛ

Обратите внимание, что в различных ситуациях могут заполняться различные разделы декларации, а некоторые разделы могут не заполняться вовсе.

Так, например, для индивидуального предпринимателя заполнять в декларации 3-НДФЛ нужно только титульный лист, разделы №1 и №6, и Лист В.

В то время как, в случае продажи имущества, вместо Листа В заполняются Листы А и Е.

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком:

- от источников в РФ ();

- за пределами РФ ();

- от предпринимательской, адвокатской деятельности и частной практики

После этого рассчитываются суммы доходов, не облагаемых НДФЛ

а также суммы различных налоговых вычетов, на получение которых

налогоплательщик претендует в данном налоговом периоде:

- стандартных и социальных ( и

Еще какие нибудь пункты надо считать?

По имущественному вычету я всю сумму уже забрала, нужно ли в данную декларацию еще что то писать?

18.02.2016 в 18:39 – Даже если Вы уже полностью получили основной имущественный вычет по покупке данного жилья, Вам нужно отразить в декларации полученный вычет. Поэтому в декларации за 2015 год на листе Д1 в п.1.12 все равно укажите расходы на покупку жилья (в пределах 2 млн. руб.), а в п.2.1 укажите ту же сумму (т.к. основной вычет Вы уже исчерпали).

В п.1.13 Вы указываете сумму уплаченных процентов в начала выплат и до конца 2015 года. В п.2.2 укажите сумму вычета по процентам, полученную в предыдущие годы (это сумма п.2.2 + п.2.9 листа Д1 декларации за 2014 год). Остаток вычета по процентам с прошлого года укажите в п.2.4. (п. 2.11 декларации за 2014 год).

В п.2.7 указывается Ваша налоговая база за 2015 год. В п.2.9 нужно указать сумму вычета по процентам, принимаемую для вычета в 2015 году. То есть в зависимости от Вашей налоговой базы это могут быть все проценты (463703,38) или его часть. Главное — сумма в п.2.9 не может быть больше суммы в п.2.7.

В п.2.11 Вы укажете остаток вычета по процентам, который перейдет на следующий год (если он будет).

18.02.2016 в 19:32 – Добрый день! Подскажите пожалуйста при заполнении 3НДФЛ лист Д1 пункт 1.9 Дата заявления о распределении имущественного налогового вычета(090)- заполнять или нет? Можно ли заполнять печатными буквами, спасибо!

20.02.2016 в 10:35 – Заявление о распределении имущественного вычета нужно только в том случае, если супруги распределяют имущественный вычет по жилью, оформленному на одного из супругов, или находящегося в общей совместной собственности супругов. Если Вы купили жилье в единоличную собственность и получать вычет будете только Вы, заявление о распределении не нужно. Дата указывается в формате дд.мм.гггг, можно прописными цифрами.

19.02.2016 в 12:01 – Огромное вам спасибо.

19.02.2016 в 15:31 – Здравствуйте! Подскажите, пожалуйста, как в программе «Декларация 2015» заполнять коды вычета 115 (сумма из справки 2-НДФЛ 11200 р.), 116 (сумма из справки 2-НДФЛ 24000 р.), т.е. общая сумма вычетов на детей 35200 р. Забиваю эти вычеты на 8 месяцев (т.к. доход свыше 280000 р. после 8 месяцев), но в декларации выходит 40600, не нужная сумма. Заранее благодарю за ответ.

20.02.2016 в 12:02 – В программе Декларация Вы указываете свои доходы от работодателя, а в разделе «Стандартные налоговые вычеты» в графе «Количество детей в году не изменялось и составило» Вам нужно указать «1». В графе «Количество детей, начиная с 3-го не изменялось и составило» — «1». Далее программа сама посчитает полученный доход и сумму предоставляемого Вам стандартного вычета (8*1400 + 8*3000 = 35200 руб.). Сумма стандартного вычета будет отражена на листе Е1 Вашей декларации за 2015 год. Анна

20.02.2016 в 13:13 – Спасибо!

27.04.2016 в 11:50 – Добрый день! Из суммы налога исчисленного и удержанного не надо отнимать этот вычет?

04.05.2016 в 17:35 – Если Вы имеете ввиду лист «Раздел 2», Вам необходимо рассчитать сумму доходов, сумму налоговых вычетов, налоговую базу для исчисления налогов. Для расчета налоговой базы Вам нужно из общей суммы доходов, подлежащей налогообложению вычесть сумму налоговых вычетов. Далее Вы рассчитываете сумму налога исчисленную к уплате (13% от налоговой базы) и вычитаете ее из Суммы налога удержанного. Это и будет Сумма налога, подлежащая возврату.

19.02.2016 в 18:46 – Анна Кузнецова, огромное вам человеческое спасибо, понятно, доступно и быстро заполнил декларацию.

20.02.2016 в 12:03 – Пожалуйста, я очень рада, что Вам оказались полезными представленные мной материалы.

20.02.2016 в 02:04 – При заполнении 3-НДФЛ на имущественный вычет за покупку квартиры возник вопрос-как заполнить раздел Вычеты/Стандартные налоговые вычеты. Нужно ли ставить галочку Предоставить стандартные вычеты и указывать Вычет на ребенка, если в справке 2- НДФЛ в разделе 4.1 -Суммы предоставленных налогоплательщику налоговых вычетов:у меня указано Код вычета 114 и сумма вычета-2800. Или эти данные нужно внести в какое то другое поле? Спасибо.

20.02.2016 в 12:10 – При заполнении раздела «Доходы, полученные в РФ» в таблице «Источник выплаты» (где Вы вносите данные работодателя, который предоставил Вам вычет 114) Вам обязательно нужно отметить галочку в пункте «Расчет стандартных вычетов вести по этому источнику». Затем в разделе «Вычеты», в закладке «Стандартные налоговые вычеты» поставьте галочку у строки «Предоставить стандартные вычеты», а также укажите в строке «Количество детей в году не изменялось и составило» — «1».

20.02.2016 в 12:03 – Все понятно, но я хотела бы получить 260 000 руб. не у работодателя, а на карточку сразу, долги надо отдовать, где найти форму заявления, квартиру я купила в 2015г.

20.02.2016 в 12:32 – Если Вы купили квартиру в 2015 году и теперь хотели бы получить вычет за 2015 год (переводом одной суммой на Ваш счет), то для этого в налоговую инспекцию нужно будет подать заполненную декларацию 3-НДФЛ за 2015 год (в ней указать полученный доход за год и данные по покупке жилья), полный пакет подтверждающих документов для получения вычета, а также заявление на возврат налога с указанием суммы возврата и реквизитами Вашего банковского счета.

ИдиНайди (IdiNaidi.ru) и Налогия приглашают на семинары по возврату НДФЛ на выставке-ярмарке «Недвижимость» в Москве в Доме Художников, по адресу: Крымский Вал, дом 10. Оба семинара состоятся в пресс-центре: в субботу 26 сентября 2015 года, c 12.00 до 13.00, и в воскресенье 27 сентября 2015 года, с 15.00 до 16.00. На семинаре специалисты ответят на Ваши вопросы и помогут Вам получить максимальный возврат именно в Вашей ситуации. Также на выставке будущие покупатели жилья могут напрямую пообщаться со строительными компаниями, представителями агентств недвижимости и ипотечными банками. А вот здесь можно распечатать бесплатный билет на выставку:.

На веб-сайте Налогия (по их - Налогии - информации) уже запущена подача декларации 3-НДФЛ онлайн.В определенных ситуациях Вы уже можете подать декларацию онлайн. Пока подача онлайн доступна только для жителей Москвы и только для определенных ситуаций. В ближайшем будущем это должно измениться. Подробнее это описано на веб-сайте Налогия, разделе "Декларация 3-НДФЛ".

Образцы заполнения 3-НДФЛ

Декларции сильно отличаются в зависимости от различных нюансов. Будьте внимательны! Очень многие, заполняя декларацию, разумно, казалось бы, пытаются взять правильный пример или образец и, используя его, составить декларацию. К сожалению, такой подход чаще всего не работает. Даже в схожей ситуации в зависимости от нюансов Вашего случая, декларация может быть иной. Соответственно, инспекция посчитает Вашу декларацию, заполненную по чьему-то примеру, неправильной.

Например Вы заполняете декларацию, предназначенную для возврата налога при покупке жилья. У Вас в отличие от примера, возможно, куплена квартира, а не дом. Также у Вас, в отличие от примера, есть ипотечный кредит. При этом Вы в году покупки не продавали другое жилье. Такие нюансы требуют иного заполнения. Также в декларации надо указать Ваши коды (например, код по ОТМО именно для Вашего места жительства), а не брать из образца.

Образец заполнения декларации 3-НДФЛ по имущественному вычету

Пакет документов по имущественному вычету

которую можно взять у налогового агента;

свидетельства о госрегистрации прав на жилье или долю в нем, если проводится или завершилось строительство объекта;

дома, жилого помещения;

свидетельства на землю, дом или строительство;

платежей, что подтвердят фактическую уплату средств по расходам;

если жилье покупается в кредит – справки из банка о погашенных процентах по займу, а также копии .

Инструкция по заполнению

Допускается использовать при заполнении справки 3-НДФЛ ручку синего или черного цвета.

Можно использовать и одностороннюю печать бланков.

Нельзя вносить поправки или зачеркивать данные.

Следите за состоянием штрих-кодов, которые часто повреждаются при скреплении листов.

Суммы стоит указывать в рублях, копейки должны округляться (показатель 50 и более – в большую сторону, менее 50 – в меньшую).

Для каждого знака есть ячейка – нельзя вписывать данные хаотично.

При наличии в значении ОКАТО больше 11 цифр нужно проставить нули.

На каждом листе стоит указать ИНН, ФИО заявителя.

Внизу ставят дату и подписи.

При совместной собственности

Возможен ли вычет второй год подряд?

При оформлении вычета за несколько лет

Как заполнить справку 3-НДФЛ (образец) 18 июля 2015, просмотров: 12404, Раздел:

Какие нужны документы для подачи в ФНС, чтобы вам выдали остаток налогового имущественного вычета? Так как основной пакет документов в прошлом году уже подавался, то в этом году дублировать большую часть не понадобиться.

Как заполнить справку 3-НДФЛ (образец) и необходимые документы:

• Справка за 2015 год 2-НДФЛ;

• Если номер вашей карты или реквизиты банка изменились – заявление с новыми реквизитами банка;

• Заявление для повторной подачи документации. Это не обязательно, но как показывает практика, заявление необходимо, чтобы работники ФНС опять не затребовали весть пакет документов.

Помните, что квартиру вы взяли в ипотеку. Конечно же, это тяжелая ноша, которую нужно тянуть не менее 10 лет, но тут есть и свои плюсы – у вас не съемная, а своя квартира. Второе преимущество заключается в том, что государство предлагает получить налоговый вычет, как по уплаченным процентам, так и по ее стоимости ипотечного кредита. Главное брать ипотечный кредит необходимо на эту же квартиру. Оформляя ипотечный кредит, лучше всего подходит аннуитетный вид оплаты. То есть в начале ипотечного периода, вы выплачиваете только проценты по кредиту. Следовательно, за 1,5 года часть уплаченных вами % по кредиту будет довольно большой. Например, с 08.2012 года по 12.2013 года сумма процентов, которую вы заплатили по кредиту, составила немного больше 401 тыс. рублей. По закону у вас есть право от этой суммы вернуть себе 13%, а это 52 тыс. рублей. Однако нужно учесть то, что жилье оформлено в долевую собственность, т.е 50/50, поэтому каждый из вас имеет право лишь на половину суммы – 26 тыс. рублей.

Требуемые документы для подачи в ФНС, чтобы получить справку по оплаченным процентам кредита в ипотеку. Первый пакет документов дополняется некоторыми справками:

• Справка об оплате процентов в отчетный период за пользование кредитом;

• Согласно ипотечному кредиту - график погашения кредита (не всегда требуется, но лучше иметь при себе);

Помните! За один отчетный период заполняется одна форма 3-НДФЛ. Кредитные проценты выписываются суммарно за все предыдущие года. Довольно часто сумма, возможная к выдаче, больше подоходного налога, который уплачивается в бюджет. На этот счет не следует переживать, в следующем отчетном периоде эта разница обязательно будет учитываться. Главное соблюдать порядок заполнения формы 3-НДФЛ, и тогда подготавливать во второй раз документы будет уже легче.

Как заполнить справку 3-НДФЛЗадание условий – первый раздел программы. Первым пунктом является номер налоговой инспекции. Хорошо если вы его знаете, но если нет, то эту информацию можно узнать:

• Позвонить в ФНС. Хороший способ, но обычно в налоговую службу дозвониться сложно;

• Посетить официальный сайт ФНС, выбрать свою область или регион, кликнуть на кнопку «адреса инспекций, контакты и обращения», потом на «платежные реквизиты и адреса вашей инспекции».

Номер корректировки – следующий пункт. В этом поле ставим «ноль». Но если вы в налоговую инстанцию подаете «уточненку», то в зависимости от того какой раз 1 или 2 она подается, такая цифра и проставляется.

Сведения о декларанте – второй раздел не вызовет у вас затруднений. Но прежде как заполнить справку 3-НДФЛ, следует обратить внимание, что данный раздел разделен на две части. В первой указываете паспортные данные, во второй – контакты и место жительства.

Доходы, которые были получены в РФ – третий раздел, состоящий из трех вкладок: «9», «13», «35» - прибыль, налогооблагаемая 9%, 13%, 35% ставкой. В данном случае ваша вкладка «13». В поле «Источники выплат» мышкой нажимаем на «+». В появившемся окошке указываем информацию из формы 2-ЕДФЛ. «название источника выплат» - это наименование предприятия. Галочку ставим на «стандартный расчет вычетов вести по данному источнику», «Да». Как только вы ввели все данные, поле «Доходы» активизируется. Снова нажимаем на «+», и в появившемся окошке вводим информацию за отчетный период о полученном доходе. Данные снова таки берем из формы 2-НДФЛ. По каждому месяцу заполняем данные. Как только вы внесете все данные, ниже посчитается автоматически «Общая сумма дохода». Из предыдущего пункта дублируем сумму и вставляем ее в «Облагаемая сумма дохода». В разделе «Сумма налога удержания» и «Сумма налога исчисления» вводим данные из последних строчек справки 2-НДФЛ.

Вычеты – четвертый раздел состоит из нескольких вкладок. Так как вы заполняете справку на взыскание имущественного налогового взыскания, нужно открыть третью вкладку (там изображен домик). Тут вводится информация о купленном жилье. Если вы не единственный владелец жилья, то в поле «Доля» укажите вашу долю.

Перейти к вводу сумм – последний самый главный раздел. Тут вы видите два столбика: «Расходы по погашению кредита» и «Расходы по приобретению жилья». Первая колонка заполняется, если жилье куплено в ипотеку. Стоимость вашей квартиры проставляем в поле «Стоимость объекта». Но в порядке заполнения формы 3-НДФЛ необходимо учесть что: а) если цена жилья более 2 млн. руб. то нет смысла указывать всю стоимость, так как по закону есть ограничение в два млн. рублей; б) если в праве собственности вы обладатель доли, то сумма вписывается согласно вашей доле.