Рейтинг: 4.2/5.0 (1817 проголосовавших)

Рейтинг: 4.2/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

Главная Документы УКАЗАНИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 1-ПРЕДПРИНИМАТЕЛЬ "СВЕДЕНИЯ О ДЕЯТЕЛЬНОСТИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ ЗА 2015 ГОД"

Документ утратил силу или отменен

Приказ Росстата от 09.06.2015 N 263 (ред. от 13.07.2015) "Об утверждении статистического инструментария для организации сплошного федерального статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства в 2016 году по.

от 09.06.2015 N 263

ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО

НАБЛЮДЕНИЯ N 1-ПРЕДПРИНИМАТЕЛЬ "СВЕДЕНИЯ О ДЕЯТЕЛЬНОСТИ

ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ ЗА 2015 ГОД"

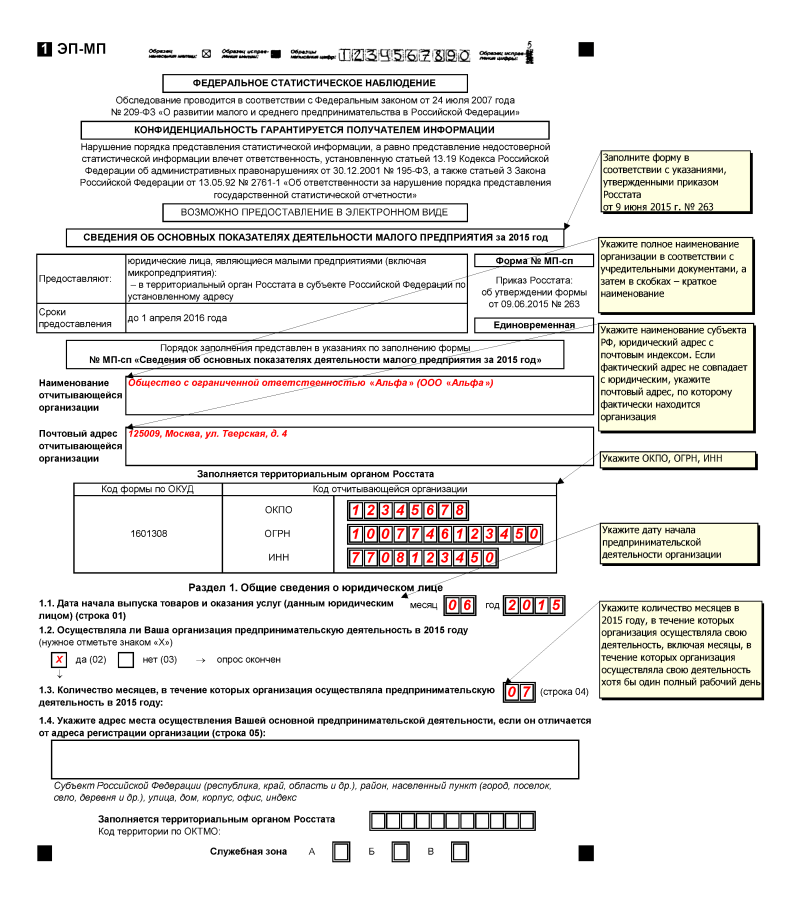

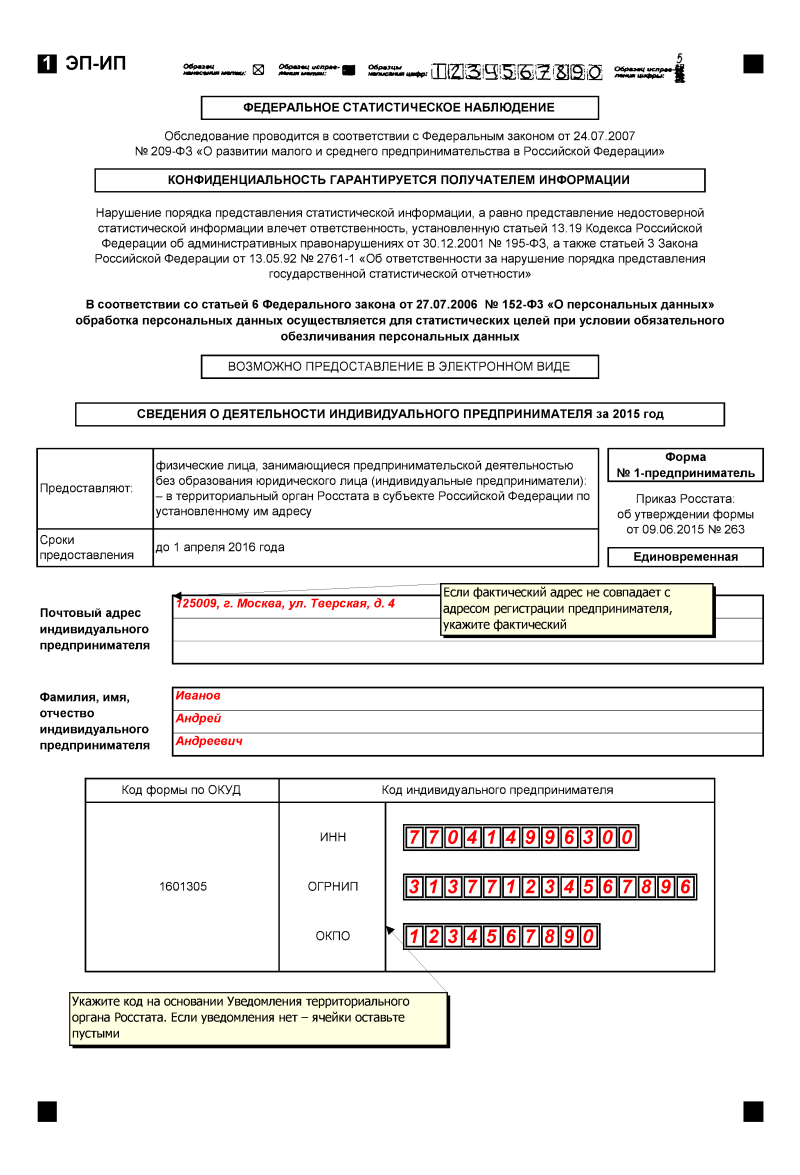

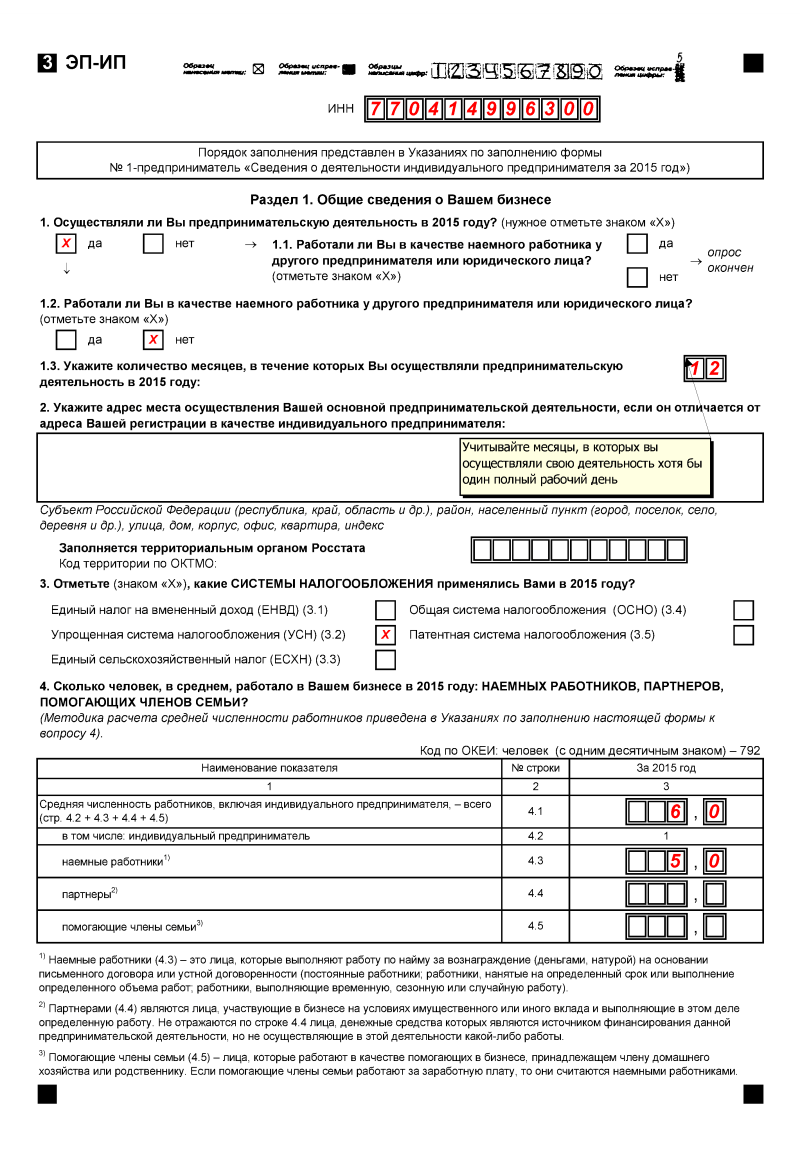

Форму федерального статистического наблюдения N 1-предприниматель "Сведения о деятельности индивидуального предпринимателя за 2015 год" предоставляют все физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели) в соответствии с Федеральным законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Все сведения, приводимые в бланке формы N 1-предприниматель, относятся только к осуществляемой предпринимательской деятельности. Поэтому данные о затратах, расходах, доходах, полученных Вами, как индивидуальным предпринимателем, при выполнении других работ, если таковые имеются, в данной форме не должны указываться. Не должны указываться также материальные активы, используемые в личных целях (для нужд семьи), например, помещения.

При заполнении формы Вам необходимо четко следовать пояснениям к отдельным показателям, приведенным на бланке формы, а также нижеследующим указаниям:

- цифры и метки писать в соответствии с образцом на бланке;

- если допущена ошибка при заполнении формы, вносить исправления в соответствии с образцом на бланке.

По строке "Почтовый адрес индивидуального предпринимателя" указывается наименование субъекта Российской Федерации, почтовый адрес с указанием почтового индекса.

Если фактический адрес не совпадает с адресом регистрации индивидуального предпринимателя, то указывается адрес, по которому фактически находится индивидуальный предприниматель.

По строке "Фамилия, имя, отчество индивидуального предпринимателя" фамилия, имя, отчество индивидуального предпринимателя указываются полностью.

В кодовой части формы на листе 1 проставляется:

1. ИНН - идентификационный номер налогоплательщика, который присваивается в налоговом органе;

2. ОГРНИП - основной государственный регистрационный номер индивидуального предпринимателя, который присваивается в налоговом органе при государственной регистрации физического лица в качестве индивидуального предпринимателя.

3. ОКПО - указывается код индивидуального предпринимателя по Общероссийскому классификатору предприятий и организаций (ОКПО) на основании Уведомления территориального органа Росстата. При отсутствии уведомления код ОКПО не заполняется.

Открыть полный текст документа

3 бесплатные Консультации по налогообложению и учёту + Новости, Рекомендации, Комментарии в еженедельной рассылке в Вашем личном Кабинете на Gmail.com - все это

Елена Кашаева. Главный редактор сайта Эксперт-Бухгалтер.РФ

В аудите работает с 2003 года. Долгое время работала в компании ООО «Бейкер Тилли Аудит», с 2007 года – ведущий аудитор ЗАО «АРНИ», с 2008 года - ведущий аудитор Филиала ЗАО «МКПЦН» в Северо-Западном округе.

Отчетность: Формы, сроки бухгалтерской и налоговой отчетности ОтчётностьСПС "Консультант Плюс", 1 Марта 2016

ИП. Указания по заполнению формы федерального статистического наблюдения N 1-предприниматель "Сведения о деятельности индивидуального предпринимателя за 2015 год"Приложение №4 к Приказу Росстата от 09.06.2015 N 263 (ред. от 13.07.2015) "Об утверждении статистического инструментария для организации сплошного федерального статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства в 2016 году по итогам за 2015 год" (вместе с "Указаниями по заполнению формы федерального статистического наблюдения N МП-сп "Сведения об основных показателях деятельности малого предприятия за 2015 год", "Указаниями по заполнению формы федерального статистического наблюдения N 1-предприниматель "Сведения о деятельности индивидуального предпринимателя за 2015 год")

Другие документы по запросу: Отчётность Разделы налогообложения

ФНС РФ УСН. Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

СПС "Консультант Плюс", 1 Апреля 2016

СПС "Консультант Плюс", 8 Февраля 2016

СПС "Консультант Плюс", 8 Февраля 2015

СПС "Консультант Плюс", 10 Января 2015

СПС "Консультант Плюс", 1 Января 2015

СПС "Консультант Плюс", 4 Августа 2015

СПС "Консультант Плюс", 1 Июня 2011

СПС "Консультант Плюс", 1 Апреля 2015

СПС "Консультант Плюс", 1 Января 2015

СПС "Консультант Плюс", 1 Января 2011

СПС "Консультант Плюс", 1 Марта 2016

СПС "Консультант Плюс", 5 Ноября 2013

СПС "Консультант Плюс", 1 Января 2013

СПС "Консультант Плюс", 5 Ноября 2013

СПС "Консультант Плюс", 1 Июня 2011

Главная » Постановление » Форма 1 предприниматель 2015 образец заполнения

Форма 1-предприниматель 2015 скачать образец заполнения и бланкПодпишитесь на статьи журнальчика упрощенка, и вы будете получать выборки животрепещущих и фаворитных статей, комменты профессионалов, обзоры документов, которые понадобятся вам в работе.  Если ваш бизнес работал неполный год, то приобретенная сумма делится на 12. Если вам нужна юридическая консультация, советуем получить ее, задав вопрос в форме в правом нижнем углу. 6-ндфл за полугодие, размещен эталон наполнения.

Если ваш бизнес работал неполный год, то приобретенная сумма делится на 12. Если вам нужна юридическая консультация, советуем получить ее, задав вопрос в форме в правом нижнем углу. 6-ндфл за полугодие, размещен эталон наполнения.

Приказом от 263 росстатом была утверждена новенькая форма отчета для ип. Форма отчетности в росстат за 2015 год получила заглавие форма 1-бизнесмен (сведения о деятельности личного.). Все сведения, приводимые в бланке формы n 1-бизнесмен, относятся. совместно с бланками вы можете скачать аннотации по наполнению и новые формы регистрационных карточек другие услуги блоки 4-фсс 2016 бланк новенькая форма в формате excel. Розничная торговля разделяется на торговлю в магазинах (павильонах, отделах) и вне магазинов.

Форма 1-предприниматель за 2015 год бланк и образец заполненияВашей своей продукцией либо обретенные вами, не предназначенные для собственного использования и подлежащие продаже - жилые строения, части построек (помещения), транспортные средства и т. Упрощенцы в первый раз заполняют декларацию по налогу на имущество за 2015 год. Форма 1-бизнесмен за 2015 год заполняется всеми бизнесменами. На титульном листе отражают фио и адресок бизнесмена, а также инн, окпо и огрнип. Вчастности, впункте 8 речь идет отаких видах поддержки бизнесменов, как поддержка вобласти подготовки, переподготовки иповышения квалификации работников (пункт 8.

Сведения о деятельности индивидуального предпринимателя за 2015 годФорма 1-бизнесмен включает титульный лист и. Не должны указываться также вещественные активы, применяемые в личных целях (для нужд семьи), к примеру, помещения. О деятельности личного бизнесмена за 2015 год. При заполнении формы, заносить исправления в согласовании с прототипом на бланке.  Агентство по продаже билетов (авиа, жд, театральных) должно поставить символ x по строке 5. конкретно потому очень принципиально, сдавая отчеты, делать то, что вы написали в последнем абзаце.

Агентство по продаже билетов (авиа, жд, театральных) должно поставить символ x по строке 5. конкретно потому очень принципиально, сдавая отчеты, делать то, что вы написали в последнем абзаце.

УКАЗАНИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ

ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ

№ 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2010 год»

1. Все сведения, приводимые в бланке формы №1-предприниматель, относятся только к предпринимательской деятельности. Данные о затратах, расходах, доходах, полученных предпринимателем при выполнении других работ, если таковые имеются, в данной форме не должны указываться. Не должны указываться также материальные активы, например, транспортные средства, помещения, используемые в личных целях (для нужд семьи). При заполнении формы просьба учитывать пояснения к отдельным показателям, приведенным на бланке формы, а также следующие указания.

Если предприниматель выполняет работу только по найму у другого индивидуального предпринимателя или юридического лица, то на вопрос 1 "Осуществляли ли Вы предпринимательскую деятельность в отчетном году?" в отношении такой деятельности он должен ответить "нет". Если индивидуальный предприниматель, который является наемным работником у другого индивидуального предпринимателя или юридического лица, кроме того, осуществляет предпринимательскую деятельность самостоятельно, то в таком случае он заполняет настоящий бланк по всем пунктам относительно деятельности собственного бизнеса.

Указывать адрес в разделе 2 следует только в случае, когда место осуществления основной предпринимательской деятельности расположено на территории другого населенного пункта, чем населенного пункта Вашей регистрации. В свободное поле вписывается название республики, края, области фактического места осуществления основной предпринимательской деятельности.

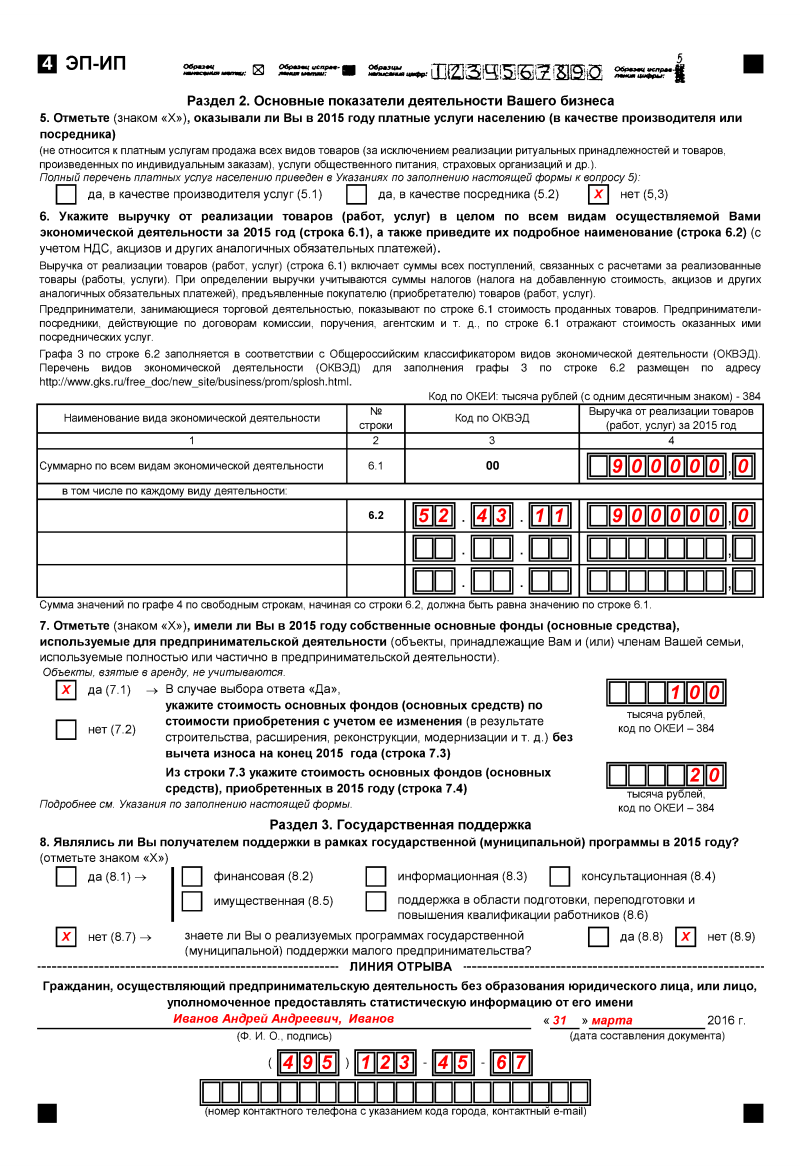

2. В разделе 4 указывается общий объем всех поступлений, связанных с расчетами за проданные товары (работы, услуги) с учетом налогов (налог на добавленную стоимость, акцизов и др. аналогичных платежей), предъявленные покупателю (приобретателю) товаров (работ, услуг). В случае. если индивидуальному предпринимателю оплата товаров (работ, услуг) поступила не денежными средствами, то величина выручки определяется исходя из цены сделки. В случае. если невозможно установить стоимость полученных товаров (работ, услуг), то величина выручки определяется, исходя из цен, которые обычно взимались за аналогичные товары (работы, услуги), продаваемые при сравнимых обстоятельствах.

Предприниматели, применяющие упрощенную систему налогообложения, показывают в разделе 4 доходы, учитываемые при исчислении налоговой базы (раздел 1 «Доходы и расходы», итог за отчетный период по графе 4) на основе Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденную приказом Минфина России от 31 декабря 2008г. № 154н, а также на основе первичной учетной документации, отражающей все хозяйственные операции».

В вопросе 4.2 раздела 4 указывается доля тех услуг, которые оказываются физическим лицам для их личного потребления (не учитывается продажа всех видов продовольственных и непродовольственных товаров, услуги общественного питания). Например, индивидуальный пошив одежды, обуви, ремонт бытовой техники, транспортных средств, строительство и ремонт индивидуальных домов, парикмахерские услуги, перевозка пассажиров, их багажа, репетиторство, оказание медицинских услуг и т.п.

3.Ответы навопрос раздела 5 записывайте в каждом отведенном поле как можно более подробно. Следует перечислить все виды продукции и услуг, которые производились (оказывались) индивидуальным предпринимателем в отчетном году. Например, если индивидуальный предприниматель занимался торговлей, то следует обязательно указать, какими товарами конкретно он торговал.

В части розничной торговли в специализированных магазинах (павильонах) производятся записи следующего типа: «розничная торговля одеждой», «розничная торговля обувью», «розничная торговля мясом, мясом птицы, продуктами и консервами из мяса и мяса птицы», «розничная торговля косметическими и парфюмерными товарами» и так далее.

В случае торговли широким ассортиментом пищевых продуктов, включая напитки, в неспециализированном магазине, указывается «розничная торговля преимущественно пищевыми продуктами, включая напитки, и табачными изделиями», при широком ассортименте непродовольственных товаров - «розничная торговля преимущественно непродовольственными товарами».

При продаже товаров вне магазинов указываются: «розничная торговля по сети Интернет», «розничная торговля по заказам по почте», «розничная торговля на рынках» и тому подобное.

При продаже бывших в употреблении товаров, указываются: «розничная торговля предметами антиквариата», «розничная торговля бывшей в употреблении одеждой» и тому подобное.

Деятельность по продаже товаров (кроме объектов недвижимости, электроэнергии, горячей, холодной воды и газа по распределительным сетям), приобретенных в целях перепродажи юридическим лицам или другим индивидуальным предпринимателям, относится к оптовой торговле, а продажа этих же товаров населению – к розничной торговле.

Если индивидуальный предприниматель осуществляет продажу населению товаров собственного производства через собственную торговую сеть или арендованные торговые заведения, то выручка от продажи этих товаров относится к тому виду деятельности, в результате которого они были произведены. Торговая деятельность в этом случае не выделяется.

Сумма долей выручки по всем видам экономической деятельности должна составлять 100%.

4.Навопрос раздела 6 отвечают только индивидуальные предприниматели, занимавшиеся в 2010 году производством промышленной и/или сельскохозяйственной продукции.

В графе 3 приводятся наименования конкретных видов произведенной продукции, в графе 4 проставляется наименование единицы измерения, в которой учитывается эта продукция, в графе 5 приводится количество произведенной продукции в соответствии с указанной единицей измерения.

Наименование продукции должно содержать подробную ее характеристику, в частности, указание материала, из которого она произведена, ее назначение и т.п. например, «консервы ветчинные», «пальто женские с верхом из меха», «тапочки мужские меховые», «свекла листовая кормовая», «яйца куриные» и так далее.

Промышленная продукция показывается в натуральных единицах измерения: штуках, литрах, декалитрах, килограммах, тоннах, метрах (квадратных, кубических, погонных), условных банках и т.п. Например, оценка производства тепловой энергии осуществляется в гигакалориях ; филе рыбное свежее или охлажденное, рыба пряного посола и маринованная (кроме сельди), мясо крупного рогатого скота парное, остывшее, охлажденное, свинина подмороженная, замороженная, глубокой заморозки и размороженная, колбасы (колбаски) вареные, полуфабрикаты мясные ( мясосодержащие ) охлажденные, молоко сырое и сливки в твердых формах, и т.д. – килограммах; пиво специальное – декалитрах; воды минеральные природные питьевые столовые – тысячах полулитров; тканей – в квадратных метрах; изделия трикотажные чулочно-носочные, обуви – парах; лесоматериалы, продольно распиленные, строганные или пропитанные – кубических метрах; паркет щитовой деревянный для мозаичных полов и т.д. – квадратных метрах; платья, сарафаны и т.п. культиваторы для сплошной обработки почвы – штуках; бумаги туалетной – рулонах (рулон = 250 граммов); обоев – условных кусках (1 условный кусок = 3 квадратных метра); пасты зубные – штуках; консервы – условных банках и т.д. Условной банкой для консервов рыбных, из морепродуктов и других видов консервов считается банка массой 350 г. При пересчете в условные банки необходимо массу (объем) нетто произведенной продукции в физической банке (г, мл) разделить на приведенные выше показатели. По объему учитываются консервы: овощные, мясные, салобобовые, мясорастительные, грибные, компоты, консерв ы- полуфабрикаты для общественного питания. Оценка производства кирпича строительного (включая камни) из цемента, бетона или искусственного камня, кирпича керамического неогнеупорного. блоков стеновых мелких из ячеистого бетона, блоков и камней стеновых мелких из бетона осуществляется в условных кирпичах. Пересчет различных стеновых блоков в условный кирпич производится по следующим нормам: 1 куб.м. стеновых блоков из легких бетонов и пористого природного камня равен 750 штукам условного кирпича; 1 куб.м. стеновых блоков из ячеистого бетона равен 1000 штукам условного кирпича.

В данные о производстве промышленной продукции включается продукция собственного производства, выработанная производителем как из собственного сырья и материалов, так и из неоплачиваемых сырья и материалов заказчика (давальческого), предназначенная для отпуска на сторону, выданная своим работникам в счет оплаты труда, использованная им на собственные производственные нужды. Так, если производитель производит мясо и мясопродукты, то в графе 5 нужно показать весь выпуск мяса, включая те его объемы, которые пошли на дальнейшую переработку, например, на выпуск колбасных изделий, консервов и тому подобное.

Для оценки продукции сельского хозяйства предпочтительны следующие единицы измерения. для производства продукции растениеводства – центнеры (за исключением семян овощных, бахчевых и кормовых культур, которые показываются в килограммах); срезанных цветов, саженцев плодовых культур и других многолетних насаждений, рассады цветочных и овощных культур – штуки; скота и птицы на убой, молока – центнеры; шерсти, меда – килограммы; яиц – тысяч штук.

Продукция растениеводства отражается следующим образом:

? «зерновые и зернобобовые культуры-всего», в том числе по отдельным видам зерновых и зернобобовых культур (пшеница, рожь, тритикале, ячмень, овес, кукуруза, просо, сорго, гречиха, рис, зернобобовые - всего) - в весе после доработки т.е. за вычетом неиспользуемых отходов и усушки при доработке в хозяйстве;

производство продуктов остальных сельскохозяйственных культур (подсолнечника, рапса, сои и других масличных культур, льна, конопли, свеклы сахарной, хмеля, табака и махорки, картофеля, овощных, бахчевых, кормовых культур) отражается в физическом (первоначально - оприходованном) весе;

?производство продукции льна-долгунца (лен-долгунец-соломка, лен-долгунец-треста) приводится по тому виду, который сдан на переработку на льнозавод, а также семена льна-долгунца; аналогично показывается производство конопли.

? «сахарная свекла (фабричная)» - показывается продукция, предназначенная для сдачи на сахарные заводы на переработку;

? «овощи открытого грунта – всего», в том числе с расшифровкой по основным видам (с наибольшим удельным весом по объему производства): капуста всякая, огурцы, томаты (помидоры), свекла столовая, морковь столовая, лук репчатый, чеснок, овощи бобовые - всего (зеленый горошек, фасоль, прочие бобовые), кукуруза сахарная, перец сладкий, баклажаны, салатные, тыквенные – всего (тыква, кабачки, патиссоны), зеленные культуры - всего, прочие овощи (редька, брюква, редис и другие ); лук – севок показывается отдельной позицией и не включается в итог по овощным культурам;

? «овощи закрытого грунта - всего», с выделением из них основных видов (огурцы, помидоры и другие);

? бахчи продовольственные отражаются по видам: арбузы, дыни;

? сбор урожая кормовых культур показывается также по видам: кормовые корнеплоды, бахчевые кормовые, кормовые на силос (без кукурузы), кукуруза на корм, сено всякое (заготовка сена сеяных трав и естественных сенокосов), зеленые корма всех видов;

? сбор урожая плодов и ягод показывается общим итогом по следующим позициям:

«плоды семечковые» (яблоки, груша, айва и другие семечковые);

«косточковые плоды» (слива, вишня, черешня, персик и другие косточковые);

«орехи» (грецкий орех, фундук, миндаль и так далее);

«цитрусовые плоды» (лимон, апельсин, другие цитрусовые);

«субтропические плоды» (инжир, хурма, гранат, фейхоа, и так далее);

? продукция цветоводства приводится по видам следующим образом: « цветы срезанные открытого грунта», «цветы срезанные закрытого грунта», «рассада цветов».

Продукция питомников приводится отдельно по саженцам плодовых, ягодных культур, винограда, лесодекоративных и цветочнодекоративных пород.

Продукция животноводства отражается по следующим позициям:

? «скот и птица на убой в живом весе - всего», в том числе по видам сельскохозяйственных животных (крупный рогатый скот, свиньи, овцы и козы, птица, кролики, лошади, верблюды, олени.);

? «молоко – сырое всех видов животных», в том числе по видам, показывается фактический надой молока, независимо от того, было ли оно реализовано на сторону или потреблено в своем хозяйстве на выпойку молодняка;

· «яйца - всего» - количество яиц, полученных от всех видов птицы, включая потери яиц (бой, порча и тому подобное), и яиц, израсходованных на вывод цыплят (не включаются яйца, купленные или полученные со стороны для инкубации и других целей); из общего количества яиц показываются яйца куриные;

· «шерсть - всего» - объем фактически настриженной овечьей, козьей, верблюжьей шерсти и козий пух; производство шерсти приводится в физическом весе (т.е. вес немытой шерсти непосредственно после стрижки овец); из общего объема шерсти выделяется производство шерсти овечьей, шерсти козьей и козьего пуха;

· «мед» - количество собранного пчелами меда, вынутого из ульев.

· «забито на шкурки: (лисиц; песцов; норок; нутрий; соболей)» - количество забитых зверей на шкурки, как принадлежащих хозяйству, так и приобретенных со стороны; показывают хозяйства, занимающиеся разведением пушных зверей в условиях клеточного содержания.

По продукции лесоводства отражаются сбор семян деревьев и кустарников, семена в плодах (в килограммах); раздельно сеянцы и саженцы деревьев и кустарников (в штуках).

5. Вразделах 7 и 8 отражается информация о количестве грузового и пассажирского автотранспорта и перевозках грузов и/или пассажиров, выполненных на коммерческой основе (за плату). В перевозки грузов/пассажиров включаются суммарные объемы, выполненные собственным автотранспортом (без сданного в аренду), арендованным, по договору лизинга и используемыми организацией личными автомобилями, принятых на работу водителей.

По строкам 7.1, 7.2 показывается количество грузоперевозящего и пассажирского автотранспорта. Если перевозочная деятельность не осуществлялась, то строки с 7.3 по 7.6 не заполняются.

По строке 7.3 - указывается общий объем перевезенных грузов, выполненных на коммерческой основе для заказчика (в тоннах) по фактическому весу груза с учетом веса тары, веса контейнера за каждую ездку (заезд) по каждому грузоперевозящему автомобилю.

По строке 7.4 приводится оценка средней дальности перевозки грузов (в километрах), независимо от условий оплаты за работу автомобилей (по сдельному или почасовому тарифу) на основании ежедневного учета перевозок грузов, выполненных по дорогам общего пользования.

По строке 7.5 отражается количество пассажиров с платным проездом, перевезенных маршрутными автобусами и маршрутными таксомоторами. К перевозкам пассажиров маршрутными автобусами и маршрутными таксомоторам (включая пассажиров, пользующихся правом бесплатного и льготного проезда) относятся регулярные маршрутные перевозки пассажиров по утвержденным тарифам и маршрутам регулярного сообщения в соответствии с расписанием. Расписание транспортных средств согласовывается с органом исполнительной власти субъекта Российской Федерации, органом местного самоуправления.

По строке 7.6 отражается средняя длина маршрута, которая является оценкой по результатам деятельности за отчетный период.

6. В разделе 9 средняя численность лиц, работавших в отчетном году, по каждой категории (партнеры, помогающие члены семьи, наемные работники) определяется следующим образом: следует сложить число лиц, работавших в каждом календарном месяце, включая временно отсутствующих (больных, находившихся в отпусках и др.), и разделить на 12. Если индивидуальный предприниматель работал неполный год, то полученная сумма делится на число месяцев работы предпринимателя. Полученные данные округляются до целого числа.

Партнерами (8.1) являются лица, участвующие в деле на условиях имущественного или иного вклада и выполняющие в этом деле определенную работу. Помогающие члены семьи (8.2) - лица, которые работают в качестве помогающих в деле, принадлежащем члену домашнего хозяйства или родственнику. Наемные работники (8.3) - это лица, которые выполняют работу по найму за вознаграждение (деньгами, натурой) на основании письменного договора или устной договоренности.

7.В разделе 10 отражаются сведения о собственных основных средствах (основных фондах) индивидуального предпринимателя и затратах на их создание, приобретение, модернизацию и реконструкцию. Объекты, принадлежащие предпринимателю, членам его семьи, но не используемые ими полностью или частично в предпринимательской деятельности - жилые здания, части здани й( помещения), транспортные средства, и т.д. - в этом разделе формы не отражаются

К основным средствам (основным фондам) относятся здания, сооружения, машины и оборудование, транспортные средства, инвентарь производственный хозяйственный, рабочий, продуктивный и племенной скот, служебные собаки, многолетние насаждения и тому подобное.

Не учитываются в строках 9.1-9.5 основные средства (основные фонды), взятые в аренду и принадлежащие другим предпринимателям или организациям; предметы, служащие 1 год и менее, независимо от их стоимости; предметы стоимостью ниже лимита, устанавливаемого Минфином России (20 тыс .р уб.), независимо от срока службы (кроме сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, относящегося к основным фондам независимо от их стоимости); объекты единовременного использования (например, скот, выращиваемый только на мясо); молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел; машины и оборудование, другие аналогичные предметы, являющиеся продукцией самого предпринимателя или приобретенные им, не предназначенные для собственного использования и подлежащие продаже; жилые здания, части зданий (помещения), транспортные средства и т.д. если они не используются индивидуальным предпринимателем, хотя бы частично, в его предпринимательской деятельности; земельные участки, капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), объекты природопользования и т.д.

Разницу между данными строки 9.1. и суммой строк 9.2-9.5 составляют данные по видам основных фондов, не перечисленным в названиях вышеназванных строк.

В графе 3 по строке 9.1 отражаются затраты за 2010 год на новое строительство, расширение, реконструкцию и модернизацию объектов, которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств (в части новых и приобретенных по импорту), на формирование основного стада, многолетние насаждения и так далее, производимые за счет всех источников финансирования (собственные средства, кредиты, техническая и гуманитарная помощь. договор мены). Не включаются затраты на приобретение основных средств, стоимостью до 20 тысяч рублей.

По строкам 9.2 и 9.3 (из строки 9.1) в графе 3 выделяются затраты на строительство зданий и сооружений, которые складываются из выполненных строительных работ и приходящихся на них прочих капитальных затрат (проектно-изыскательных работ, затрат по отводу земельных участков под строительство и другое). Затраты на строительство зданий показываются, включая затраты на коммуникации внутри здания, необходимые для его эксплуатации (вся система отопления и канализации внутри здания, внутренняя сеть газопровода, силовой и осветительной электропроводки, телефонной электропроводки, вентиляционные устройства общесанитарного назначения, подъемники и лифты и т.д.).

По строке 9.4 отражаются затраты на приобретение машин и оборудования, включая затраты на монтаж энергетического, подъемно-транспортного, насосно-компрессного и другого оборудования на месте его постоянной эксплуатации, проверку и испытания качества, а по строке 9.5 приводятся затраты на приобретение транспортных средств.

Затраты на приобретение машин, транспортных средств, оборудования отражаются в фактических ценах, учитывающих их приобретение (включая стоимость услуг посреднических организаций), транспортные и заготовительно-складские расходы, после их поступления на место назначения и оприходования заказчиком (получателем), в случае приобретения импортного оборудования – после момента смены собственника (по условиям контракта).

Не показываются по строкам 9.4 и 9.5 санитарно-техническое и другое оборудование, относимое к стоимости зданий.

В графе 4 учитывается наличие основных средств (основных фондов) на конец 2010 года по полной учетной стоимости, под которой понимается их первоначальная стоимость, с учетом ее изменения в результате переоценки, достройки, модернизации, дооборудования, реконструкции и частичной ликвидации, без вычета износа.

8. Вразделе 11 показываются как находящиеся в собственности, так и взятые в аренду помещения. Арендодатель показывает сведения о собственных помещениях без сданных в аренду. Предпринимателем указываются сведения о специально оборудованных помещениях, в которых им осуществлялась фактическая предпринимательская деятельность. Помещением считается здание, часть здания, используемые для предпринимательской деятельности. К ним относятся помещения по производству продукции, павильоны, кафе, бары, закусочные, станции техобслуживания, помещения магазинов, бытового обслуживания, офисы и т.п.

Форма 1-предприниматель— документ статотчетности, посредством которого ИП по просьбе Росстата должны были до 01.04.2016 предоставить ведомству ряд ключевых сведений о своей деятельности. Разберем, о каких сведениях идет речь и как заполнять данную форму, в нашей статье.

Для чего нужна форма федерального статистического наблюдения 1-предпринимательФорму 1-предприниматель российские предприниматели обязаны были до 01.04.2016 направить в Росстат в связи с тем, что ведомство посредством данной формы собирало данные о деятельности ИП в 2015 году в рамках сплошного статистического наблюдения.

Используя сведения, предоставленные ИП, Росстат будет изучать положение дел в сфере малого бизнеса и выявлять значимые макроэкономические тренды. В частности, актуальные для 2015 года (поскольку по смыслу рассматриваемой формы он является отчетным).

Исследование Росстата, в рамках которого осуществлялся сбор информации с помощью формы 1-предприниматель. проводится в соответствии с нормами ФЗ «О развитии малых и средних предприятий» от 24.07.2007 № 209-ФЗ. Итоги соответствующего исследования ведомство предполагает опубликовать на официальном сайте.

Нужно ли ИП заполнять форму 1-предприниматель по итогам 2016 годаКак мы отметили выше, в Росстат должен представляться бланк формы 1-предприниматель за 2015 год и только. Иных документов аналогичного назначения Росстат пока не издал, но должен сделать это в будущем. В соответствии с п. 2 ст. 5 закона № 209-ФЗ ведомство проводит сплошные исследования бизнесов раз в 5 лет.

Однако предпринимателю полезно изучить особенности работы с формами сбора статданных на случай попадания в выборку бизнесов-респондентов в рамках выборочных исследований. Они могут проводиться гораздо чаще — ежемесячно или ежеквартально (п. 3 ст. 5 закона № 209-ФЗ).

Основные показатели по форме 1 (баланс предприятия, штат, выручка, система налогообложения)Чтобы понять основные принципы сбора данных об ИП Росстатом, изучим структуру и содержание формы статистики 1-предприниматель. изданной ведомством в 2015 году. Вполне вероятно, что в целях изучения результатов деятельности ИП в 2021 году (по плану сплошных наблюдений) или раньше (в порядке выборочного исследования) Росстат использует эту форму в качестве основы для других опросников. ИП, которому эта форма знакома, будет гораздо проще заполнить новый документ схожего назначения.

Заполнение формы 1-предприниматель предполагает отражение в ней таких ключевых показателей, как:

Форма 1-предприниматель также предполагает указание следующих фактов:

Изучим некоторые нюансы внесения данных сведений в форму 1-предприниматель .

Отчет по форме Росстата 1-предприниматель: нюансы заполненияВеличина штата ИП, фиксируемая в форме, должна отражать общее количество наемных сотрудников, помощников, партнеров ИП. Она подсчитывается с учетом и самого ИП.

Выручка предпринимателя указывается по каждому из видов деятельности, осуществляемой им, в соотнесении с кодами ОКВЭД (их также необходимо указывать в форме 1-предприниматель ).

Стоимость основных средств, используемых ИП, определяется исходя из их балансовой стоимости (по которой ОС куплено), уменьшенной с учетом переоценки, реконструкции, модернизации и т. д. К основным средствам, сведения о которых фиксируются в форме 1-предприниматель. Росстат рекомендует относить нефинансовые активы, принадлежащие ИП, постоянно используемые в бизнесе, характеризующиеся длительным сроком эксплуатации (более 12 месяцев), а также имеющие стоимость от 40 000 руб.

Данные о доходах ИП должны соответствовать цифрам, отраженным в книге учета доходов и расходов. В структуру выручки ИП, отражаемой в форме 1-предприниматель. не входит зарплата предпринимателя, если он работает на другого ИП или юрлицо.

Подписывается документ лично ИП или его доверенным лицом.

Где скачать бланк формы 1-предприниматель для статистики за 2015 годЗагрузить образец заполнения формы 1-предприниматель вы можете на нашем портале.

Скачать образец заполнения формы 1-предприниматель

Также вам доступен бланк данной формы, который вы сможете сохранить на своем компьютере и далее заполнить в соответствии с собственными показателями. Скачать бланкформы 1-ИП — 2015 для статистики можно здесь.

ИтогиДо 01.04.2016 в рамках сплошного наблюдения за деятельностью малых предприятий предприниматели были обязаны представить в Росстат такой документ, как форма 1-предприниматель. В ней предполагалось отражение таких ключевых сведений, как обороты бизнеса, размер штата фирмы, объемы основных фондов, и иных значимых показателей работы предпринимателя.

Есть вероятность, что Росстат продолжит подобные исследования в дальнейшем и будет использовать для этого опросные формы, схожие по структуре с документом 1-предприниматель.

Изучить иные нюансы взаимодействия бизнесов и Росстата вы можете в статьях:

Форма 1-предприниматель за 2015 год заполняется всеми предпринимателями. Предлагаем вашему вниманию образец заполнения формы 1-предприниматель.

На сайте электронного журнала "Упрощенка" читайте материал про заполнение формы 1-предприниматель "Как отчитаться в «статистику» в 2016 году, чтобы избежатьштрафов ". Чтобы прочитать, возьмите бесплатный доступ на три дня или сразу подпишитесь .

Сроки сдачи в 2016 году 1-предпринимательСрок сдачи формы 1-предприниматель в Росстат — не позднее 1 апреля 2016 года.

Полезные материалы для Индивидуальных предпринимателейВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Кто заполняет форму 1-предпринимательВсе сведения, приводимые в бланке формы № 1-предприниматель. относятся только к осуществляемой предпринимательской деятельности. Поэтому данные о затратах, расходах, доходах, полученных Вами, как индивидуальным предпринимателем, при выполнении других работ, если таковые имеются, в данной форме не должны указываться. Не должны указываться также материальные активы, используемые в личных целях (для нужд семьи), например, помещения.

1-предприниматель образец заполнения

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое