Рейтинг: 4.4/5.0 (1817 проголосовавших)

Рейтинг: 4.4/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

С внедрением прогрессивных технологий в производство возникает объективная потребность в освоении сотрудниками новых трудовых приемов. О том, как организовать повышение квалификации и оформить соответствующие документы, рассказывается в статье.

Повышение квалификации - один из видов дополнительного профессионального образования. Его целью является обновление теоретических и практических навыков специалистов в связи с повышением требований к уровню профессиональных знаний и необходимостью освоения современных методов решения производственных задач. Об этом говорится в абз. 2 п. 7 Типового положения об образовательном учреждении дополнительного профессионального образования (повышения квалификации) специалистов, утвержденного Постановлением Правительства РФ от 26.06.1995 N 610 (далее - Типовое положение).

Важные нюансы повышения квалификации

Обучение по инициативе работодателя и обязательное обучение

По усмотрению работодателя. Необходимость профессиональной подготовки и переподготовки кадров для собственных нужд определяет работодатель (ч. 1 ст. 196 ТК РФ). При этом условия и порядок повышения квалификации должны быть установлены коллективным договором или соглашением, трудовым договором (ч. 2 ст. 196 ТК РФ).

Согласно абз. 3 п. 7 Типового положения обучение проводится по мере необходимости, но не реже одного раза в пять лет в течение всей трудовой деятельности работников. Периодичность прохождения обучения работниками определенных профессий и специальностей устанавливает работодатель в локальном нормативном акте.

Обязательное обучение. Работодатель обязан направлять на повышение квалификации работников, если это является условием выполнения конкретных видов деятельности. Эта норма установлена ч. 4 ст. 196 Трудового кодекса. Работники определенных специальностей и занимающие определенные должности обязаны согласно некоторым законам проходить повышение квалификации. К ним, например, относятся:

- научно-педагогические работники государственных высших учебных заведений и государственных научных учреждений (организаций), действующих в системе высшего и послевузовского профессионального образования (ст. 21 Федерального закона от 22.08.1996 N 125-ФЗ "О высшем и послевузовском профессиональном образовании");

- работники железнодорожного транспорта, производственная деятельность которых непосредственно связана с движением поездов (Федеральный закон от 10.01.2003 N 17-ФЗ "О железнодорожном транспорте в Российской Федерации");

- водители и другие работники автомобильного и наземного городского электрического транспорта, обеспечивающие безопасность дорожного движения (Федеральный закон от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения").

Виды повышения квалификации

В зависимости от потребностей работодателя, объема новых знаний и сроков обучения повышение квалификации может быть организовано по-разному:

- краткосрочное (не менее 72 часов) тематическое обучение по вопросам конкретного производства. Осуществляется по месту основной работы специалистов и заканчивается сдачей соответствующего экзамена, зачета или защитой реферата;

- тематические и проблемные семинары (от 72 до 100 часов) по научно-техническим, технологическим, социально-экономическим и другим проблемам, возникающим на уровне отрасли, региона, предприятия (объединения), организации или учреждения;

- длительное (свыше 100 часов) обучение специалистов в образовательном учреждении повышения квалификации для углубленного изучения актуальных проблем науки, техники, технологии, социально-экономических и других проблем по профилю профессиональной деятельности.

Это предусмотрено абз. 4 - 7 п. 7 Типового положения.

При этом все дополнительные профессиональные образовательные программы образовательные учреждения повышения квалификации разрабатывают самостоятельно с учетом потребностей и особых пожеланий заказчика, а также требований государственных образовательных стандартов к уровню подготовки специалистов по соответствующему направлению (специальности) (абз. 2 п. 42 Типового положения).

Формы повышения квалификации и гарантии работникам

Согласно п. 41 Типового положения повышение квалификации может проводиться:

- с отрывом от работы;

- без отрыва от работы;

- с частичным отрывом от работы;

- по индивидуальным формам обучения.

Сохранение рабочего места и среднего заработка. Согласно ст. 187 Трудового кодекса при направлении работника для повышения квалификации с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы.

Командировка для повышения квалификации. Если же сотрудник направлен на учебу в другую местность, ему оплачиваются командировочные расходы в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки. Кроме того, за все время нахождения сотрудника в командировке ему следует выплачивать средний заработок (ст. 187 ТК РФ).

И работа, и учеба. Если работник повышает квалификацию без отрыва (или с частичным отрывом) от производства, он получает заработную плату за фактически отработанное время (произведенную продукцию).

В случае если работник совмещает обучение и труд, их совокупная продолжительность не должна превышать ежедневную норму рабочего времени, предусмотренную трудовым законодательством (ст. 91 ТК РФ), правилами внутреннего трудового распорядка и условиями трудового договора.

Куда пойти учиться

Повышение квалификации может проходить либо в самой организации, либо в образовательных учреждениях повышения квалификации (ч. 2 ст. 196 ТК РФ). Согласно п. 8 Типового положения к ним относятся:

- академии (за исключением академий, являющихся образовательными учреждениями высшего профессионального образования);

- институты повышения квалификации (усовершенствования) - отраслевые, межотраслевые, региональные;

- курсы (школы, центры) повышения квалификации, учебные центры службы занятости.

Профессиональная подготовка также может быть получена у специалиста, имеющего требуемую квалификацию (п. 3 ст. 21 Закона РФ от 10.07.1992 N 3266-1 "Об образовании").

Все перечисленные учреждения обязаны иметь лицензию на ведение образовательной деятельности (п. 1 Положения о лицензировании образовательной деятельности, утвержденного Постановлением Правительства РФ от 31.03.2009 N 277).

Это требование не касается (п. 2 Положения о лицензировании образовательной деятельности, утвержденного Постановлением Правительства РФ от 31.03.2009 N 277):

- образовательной деятельности в форме разовых лекций, семинаров, стажировок, когда не выдается документ об образовании или повышении квалификации;

- индивидуального обучения сотрудника у специалиста, обладающего соответствующей квалификацией.

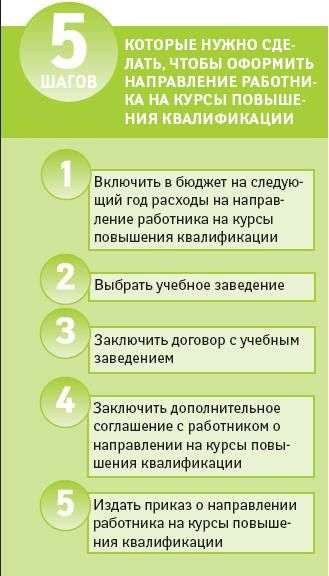

Направляем сотрудника на повышение квалификации

Внутренние документы о направлении на повышение квалификации

Согласно Письму Минфина России от 16.05.2002 N 04-04-06/88 основанием для направления работников на курсы повышения квалификации могут быть:

- план обучения, в котором указываются причины и цели обучения сотрудников, а также их фамилии и должности (образец на с. 50);

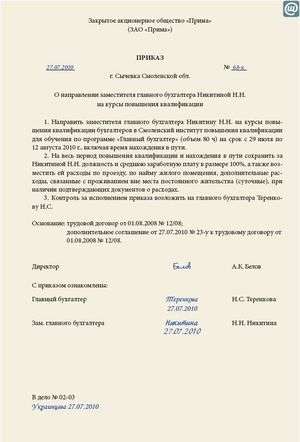

- приказ руководителя о направлении на повышение квалификации, в котором нужно обосновать производственную необходимость дополнительного образования сотрудника (внедрение нового оборудования, расширение производства и т.п.), а также указать, что он направлен на обучение по инициативе работодателя.

Образец плана обучения

Закрытое акционерное общество

"Приморские отопительные системы"

Утверждаю

Медведев (И.А. Медведев)

13 января 2010 г.

Приказ будет являться основанием для посещения работником учебных занятий.

Договор на оказание образовательных услуг

При направлении работников на повышение квалификации работодатель должен заключить договор с образовательным учреждением (абз. 16 п. 7 Типового положения).

Форма договора. Примерные формы договоров на оказание образовательных услуг приведены в Приказах Минобразования России от 10.07.2003 N 2994 и от 28.07.2003 N 3177, а также в Методических рекомендациях по заключению договоров для оказания платных образовательных услуг в сфере образования (Письмо Минобразования России от 01.10.2002 N 31ю-31нн-40/31-09). Но, как правило, бланк типового договора разрабатывает образовательное учреждение.

В документе необходимо указать программу, форму (очная, заочная, очно-заочная), стоимость и срок обучения работника, а также наименование документа, который он получит по его окончании.

Договор составляется в двух экземплярах - один остается у работника, другой - в образовательном учреждении.

Обратите внимание: заказчиком образовательных услуг должен быть работодатель, а не работник. В противном случае организация не сможет учесть сумму расходов на оплату обучения при исчислении налога на прибыль.

Приложение к договору. К договору прилагаются:

- учебная программа образовательного учреждения с указанием количества часов посещения;

- ксерокопия лицензии на ведение образовательной деятельности образовательным учреждением.

Дополнительный договор с работником

Согласно ч. 2 ст. 197 Трудового кодекса работодатель, направляющий работника на повышение квалификации, должен заключить с ним дополнительный договор (соглашение), в котором будут прописаны обязанности сотрудника после завершения обучения. Например, можно оговорить условие об обязательной отработке сотрудником определенного срока, установить санкции за нарушение учебной дисциплины, порядок возмещения работодателю затраченных средств в случаях неполной отработки установленного срока или прерывания обучения. Образец соглашения приведен ниже.

Документы об образовании

Согласно п. 27 Типового положения освоение образовательных программ повышения квалификации объемом свыше 72 часов завершается обязательной итоговой аттестацией. Предусмотрены следующие виды аттестационных испытаний:

- итоговый экзамен по отдельной дисциплине;

- итоговый междисциплинарный экзамен по программе обучения;

- реферат по отдельной дисциплине или ряду дисциплин;

- подготовка и защита аттестационной работы (выпускной, дипломной работы или дипломного проекта).

Это следует из п. 6 Рекомендаций по итоговой государственной аттестации, утвержденных Приложением 1 к Инструктивному письму Минобразования России от 21.11.2000 N 35-52-172ин/35-29.

В зависимости от количества учебных часов работнику, прошедшему повышение квалификации, выдаются следующие документы государственного образца:

- удостоверение о краткосрочном повышении квалификации - для лиц, прошедших обучение по программе в объеме от 72 до 100 часов;

- свидетельство о повышении квалификации - для лиц, прошедших обучение по программе в объеме свыше 100 часов;

- диплом о профессиональной переподготовке - для лиц, прошедших обучение по программе в объеме свыше 500 часов;

- диплом о присвоении квалификации - для лиц, прошедших обучение по программе в объеме свыше 1000 часов.

Это предусмотрено п. п. 1 - 3 Требований к документам государственного образца о повышении квалификации и профессиональной переподготовке, утвержденных Приложением N 1 к Постановлению Госкомвуза России от 27.12.1995 N 13 и п. 28 Типового положения.

Оригинал документа о повышении квалификации хранится у работника, а копию следует подшить в личное дело сотрудника.

Но не всегда по окончании обучения работник может получить документ об образовании государственного образца. Не выдают такие документы организации, которые ведут образовательную деятельность, не подлежащую лицензированию, - в форме разовых лекций, стажировок и семинаров, а также преподаватели, занимающиеся индивидуальной трудовой педагогической деятельностью. Объем учебной программы в этом случае составляет менее 72 часов, а по окончании слушателям могут выдать сертификат с указанием темы и объема учебных часов. Образцы сертификатов каждое учреждение разрабатывает самостоятельно.

Акт об оказанных услугах

По окончании обучения образовательное учреждение обязано представить организации акт об оказанных услугах. В нем должны быть зафиксированы период обучения, наименование программы обучения и его стоимость в рублях.

При долгосрочном обучении акт следует составлять отдельно за каждый отчетный период, то есть один раз в квартал, а расходы на оплату образовательных услуг включать в состав затрат ежеквартально.

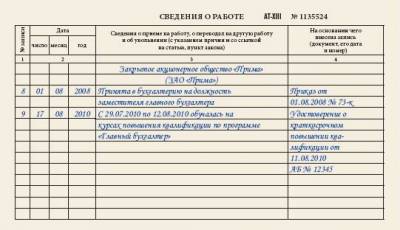

Сведения о повышении квалификации нужно внести в разд. V "Повышение квалификации" личной карточки работника (форма N Т-2). Но только в случае, если по окончании учебы работник получил удостоверение, свидетельство либо диплом установленного образца. Об этом говорится в п. 28 Типового положения.

Обучение в другой местности

Если работник направляется на обучение в другую местность, его поездка оформляется как служебная командировка. В этом случае, помимо перечисленных выше, необходимо оформить следующие документы:

- служебное задание (форма N Т-10а), подписанное руководителем структурного подразделения. По окончании командировки сотрудник составляет краткий отчет о выполнении задания, а руководитель структурного подразделения делает соответствующее заключение;

- приказ (распоряжение) о направлении работника в командировку (форма N Т-9 или N Т-9а);

- командировочное удостоверение (форма N Т-10);

- отчет о выполнении задания (на бланке служебного задания). Его составляет работник, закончивший обучение, а руководитель структурного подразделения делает заключение о выполнении задания.

Все указанные документы оформляются на типовых бланках, которые утверждены Постановлением Госкомстата России от 05.01.2004 N 1.

При направлении работника на повышение квалификации в другую местность за ним сохраняются рабочее место (должность) и средняя заработная плата по основному месту работы. Кроме того, сотруднику надо оплатить командировочные расходы по правилам, предусмотренным для служебных командировок (ст. 187 ТК РФ). Это значит, что порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ч. 2 ст. 168 ТК РФ). В качестве командировочных расходов учитываются, в частности, затраты:

- на проезд работника к месту командировки и обратно;

- наем жилого помещения;

- суточные в пределах норм (700 руб. - для расходов, учитываемых с целью уплаты НДФЛ (абз. 10 п. 3 ст. 217 НК РФ)).

По возвращении из командировки работник в течение трех рабочих дней должен представить авансовый отчет об израсходованных средствах и документы, подтверждающие произведенные в командировке расходы.

Напомним, что повышение квалификации с отрывом от работы в табеле учета рабочего времени обозначается буквенным кодом ПК или цифровым кодом 07. Это следует из Указаний по применению и заполнению форм первичной учетной документации, утвержденных Постановлением Госкомстата России от 05.01.2004 N 1.

Бухучет расходов на повышение квалификации

Расходы, связанные с оплатой дополнительного профессионального образования сотрудника в интересах организации, признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Данные расходы учитываются в размере фактически произведенных затрат и отражаются по дебету счетов учета затрат в корреспонденции с кредитом счета 76 (Инструкция по применению Плана счетов бухгалтерского учета, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Если расходы на повышение квалификации работника относятся к нескольким отчетным периодам, то они учитываются на счете 97 и списываются в порядке, установленном в учетной политике организации (равномерно, пропорционально объему продукции и др.), в течение периода, к которому относятся. Об этом говорится в п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

Подтвердить факт оказания образовательных услуг для целей бухучета можно соответствующим актом и копией документа об образовании (диплома, свидетельства и т.п.).

Суммы среднего заработка, сохраняемого за работником на время повышения квалификации, учитываются в составе расходов по обычным видам деятельности как расходы на оплату труда (п. п. 5 и 8 ПБУ 10/99). Они отражаются по дебету счета учета затрат на производство в корреспонденции с кредитом счета 70.

Расходы на командировку, связанную с повышением квалификации, также признаются расходами по обычным видам деятельности на дату утверждения авансового отчета руководителем организации (п. п. 5 и 8 ПБУ 10/99). Они отражаются по дебету счетов учета затрат и кредиту счета 71. Выдача денежных средств командированному работнику отражается проводкой:

Дебет 71 Кредит 50.

Налоги и взносы с расходов на повышение квалификации

Порядок налогообложения расходов на обучение будет зависеть, в частности, от наличия подтверждающих документов, выполнения условий для признания таких затрат, а также от того, по чьей инициативе оно проводится.

Налог на прибыль

Расходы на обучение. Согласно п. 3 ст. 264 Налогового кодекса расходы на повышение квалификации включаются в состав прочих расходов, связанных с производством и реализацией (Письмо Минфина России от 21.04.2010 N 03-03-06/2/77). Если используется метод начисления, то к учету данные расходы принимают в момент представления акта об оказании образовательных услуг, а при кассовом методе - в день оплаты на основании соответствующих документов (платежных поручений, квитанций к приходным кассовым ордерам и т.п.) (пп. 3 п. 7 ст. 272 и п. 3 ст. 273 НК РФ).

Условия для признания расходов. Затраты на повышение квалификации учитываются при исчислении налога на прибыль, если:

- российское образовательное учреждение имеет лицензию, а иностранное учреждение - соответствующий статус (пп. 1 п. 3 ст. 264 НК РФ и Письмо Минфина России от 06.10.2009 N 03-03-06/4/84). Статус иностранного образовательного учреждения могут подтвердить лицензия, программа, устав либо иные документы, перечень которых зависит от специфики его деятельности, а также от требований законодательства иностранного государства в отношении подтверждения статуса образовательного учреждения (Письмо Минфина России от 05.08.2010 N 03-04-06/6-163). Поэтому к первичным документам следует приложить копию соответствующего документа;

- между организацией и образовательным учреждением заключен договор на обучение (пп. 2 п. 3 ст. 264 НК РФ);

- повышающий квалификацию сотрудник работает в организации на основании трудового договора (пп. 2 п. 3 ст. 264 НК РФ);

- сотрудник обучается в интересах работодателя (пп. 23 п. 1 ст. 264 и п. 29 ст. 270 НК РФ и Письмо Минфина России от 25.05.2007 N 03-03-06/1/312). Документом, подтверждающим этот факт, может быть приказ руководителя, в котором будет указано, что сотрудник направлен на обучение по инициативе организации и в связи с производственной необходимостью.

Если эти условия не соблюдены, расходы на повышение квалификации не признаются в налоговом учете. По окончании налогового периода их следует исключить из состава расходов, уменьшающих облагаемую базу по налогу на прибыль, и отнести к внереализационным доходам.

Кроме того, нельзя учитывать расходы на обучение (пп. 2 п. 3 ст. 264 НК РФ):

- не подтвержденные оправдательными документами;

- связанные с содержанием образовательных учреждений или оказанием им бесплатных услуг;

- связанные с оплатой дополнительных услуг, предоставляемых образовательным учреждением на время обучения, если они не связаны с производственной необходимостью (например, оплата питания или культурно-развлекательной программы, если их стоимость выделена в документах отдельной строкой);

- произведенные не в интересах организации, например, если полученные работником новые знания не будут использоваться им в процессе производства (Письмо Минфина России от 25.05.2007 N 03-03-06/1/312).

Оправдательные документы. Для признания в целях налогообложения прибыли расходов на повышение квалификации документальным подтверждением затрат могут служить договор с образовательным учреждением, приказ руководителя о направлении сотрудника на обучение, учебная программа образовательного учреждения с указанием количества часов посещений, сертификат или иной документ, подтверждающий, что сотрудники прошли обучение, акт об оказании услуг. Об этом говорится в Письме Минфина России от 21.04.2010 N 03-03-06/2/77. Эти же документы нужны и для признания расходов на обучение за границей (Письмо Минфина России от 28.02.2007 N 03-03-06/1/137).

Напомним, что работодатель, оплачивающий обучение, обязан хранить связанные с этим документы не менее четырех лет (пп. 8 п. 1 ст. 23 и пп. 2 п. 3 ст. 264 НК РФ).

Командировочные расходы. Если с целью повышения квалификации работник был направлен в другую местность, то в состав командировочных расходов организация вправе включить стоимость проезда к месту обучения и обратно, а также стоимость проживания и суточные. Данные затраты учитываются в полной сумме в составе прочих расходов на основании пп. 12 п. 1 ст. 264 Налогового кодекса (Письмо Минфина России от 28.02.2007 N 03-03-06/1/137). Датой признания расходов является дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ и Письмо Минфина России от 28.02.2007 N 03-03-06/1/137).

Средний заработок. Если работник повышает квалификацию с отрывом от производства, то суммы среднего заработка, выплачиваемые ему на период учебы, включаются в расходы на оплату труда на основании п. 19 ст. 255 Налогового кодекса.

НДФЛ, страховые взносы и взносы на случай травматизма

Оплата обучения. Сумма оплаты повышения квалификации работника не облагается налогом на доходы физических лиц и страховыми взносами, если учреждение, где обучается сотрудник, имеет лицензию на образовательную деятельность (или соответствующий статус - для иностранного образовательного учреждения). Такой вывод следует из п. 21 ст. 217 Налогового кодекса и п. 12 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ (далее - Закон N 212-ФЗ).

Это касается также случая, если работник обучается у специалиста, который обладает соответствующей квалификацией (Письмо Минфина России от 17.07.2009 N 03-04-06-02/50). Такая квалификация должна быть подтверждена особым документом - квалификационным аттестатом, лицензией, дипломом и т.п. (п. 3 ст. 21 Закона РФ N 3266-1).

На суммы оплаты обучения работника, направленного работодателем на курсы повышения квалификации, не нужно начислять взносы на случай травматизма, поскольку они не являются платой за труд (доходом) работника. Это следует из п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных Постановлением Правительства РФ от 02.03.2000 N 184 (далее - Правила).

Командировочные расходы. В доход работника, направленного на повышение квалификации в другую местность, не включаются суточные, если они не превышают 700 руб. за каждый день нахождения в командировке на территории РФ (2500 руб. - на территории иностранного государства), а также документально подтвержденные расходы на проезд до места назначения и обратно и расходы по найму жилого помещения (п. 3 ст. 217 НК РФ).

Страховые взносы, как и взносы на случай травматизма, на сумму расходов на командировку не начисляются (ч. 2 ст. 9 Закона N 212-ФЗ, п. 10 Перечня выплат, на которые не начисляются страховые взносы в ФСС РФ, утвержденного Постановлением Правительства РФ от 07.07.1999 N 765, и Письмо ФСС РФ от 18.03.2009 N 02-18/07-2165).

Средний заработок. Сумма среднего заработка, выплачиваемого сотруднику на период повышения квалификации с отрывом от работы, облагается налогом на доходы физических лиц, страховыми взносами и страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (пп. 6 п. 1 ст. 208 НК РФ, ч. 1 ст. 7 и ч. 1 ст. 8 Закона N 212-ФЗ и п. 3 Правил).

НДС по образовательным услугам

Сумма платы за обучение сотрудника, направленного на повышение квалификации, может включать или не включать налог на добавленную стоимость.

Облагаются НДС образовательные услуги, которые оказывают коммерческие образовательные учреждения или соответствующие специалисты (п. 1 ст. 143 НК РФ). Налог исчисляется по ставке 18% (п. 3 ст. 164 НК РФ). В бухгалтерском учете заказчика образовательных услуг выделенная в расчетных документах сумма налога отражается по дебету счета 19 в корреспонденции с кредитом счета 76.

Кроме того, облагаются НДС:

- дополнительные услуги, оказываемые образовательной организацией, в частности обеспечение учащихся питанием и проживанием, так как они не связаны с производственной необходимостью (Письмо УМНС России по г. Москве от 28.01.2003 N 24-11/05512);

- услуги по проведению разовых лекций, стажировок, семинаров и других видов обучения, которые не сопровождаются итоговой аттестацией и выдачей документов об образовании или квалификации (Письмо Минфина России от 27.08.2008 N 03-07-07/81).

Не облагаются НДС услуги :

- некоммерческих образовательных организаций в сфере образования, расположенных на территории РФ, по проведению учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) процесса, за исключением консультационных услуг (пп. 14 п. 2 ст. 149 НК РФ). Такая льгота распространяется только на те образовательные услуги, которые поименованы в лицензии учебного заведения (Письмо УФНС России по г. Москве от 06.05.2005 N 19-11/32602);

- оказанные за пределами территории РФ (пп. 3 п. 1 ст. 148 НК РФ).

"Входной" НДС. уплаченный коммерческому образовательному учреждению или специалисту, имеющему соответствующую квалификацию, можно принять к вычету при расчете суммы налога на добавленную стоимость, если в соответствии с пп. 1 п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса:

- стороны подписали акт об оказании образовательных услуг;

- у организации есть счет-фактура с указанием суммы налога на добавленную стоимость.

В бухучете принятие к учету налога по расходам на повышение квалификации отражается проводкой:

Дебет 68, субсчет "Расчеты по НДС", Кредит 19.

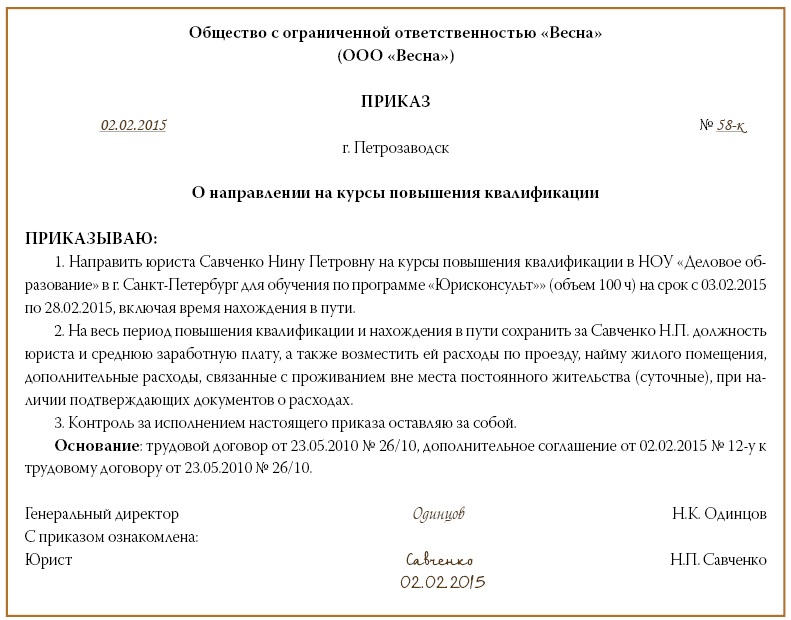

Пример. Руководитель ЗАО "Приморские отопительные системы" решил направить слесаря-монтажника приборного оборудования В.Л. Кабанчикова на курсы повышения квалификации с 1 по 13 ноября 2010 г. Для этого организация заключила договор с Владивостокским производственно-учебным комбинатом. Обучение должно проходить с отрывом от производства. Его стоимость составляет 10 000 руб. которые были перечислены комбинату 28 октября.

Учебное заведение является некоммерческим и имеет государственную лицензию на образовательную деятельность. По окончании курсов работник получил сертификат. Какие проводки в этом случае нужно сделать?

Решение. На основании договора между организацией и образовательным учреждением в учете были сделаны следующие проводки.

28 октября

Дебет 76 Кредит 51

- 10 000 руб. - перечислены средства за обучение работника учебному комбинату.

13 ноября (дата подписания акта об оказании услуг)

Дебет 20 Кредит 76

- 10 000 руб. - отражены расходы на повышение квалификации работника.

Поскольку обучение проводится в той же местности, где расположена организация-работодатель, работнику выплачивается только средний заработок за время учебы (ст. 187 ТК РФ). На него следует начислить НДФЛ, страховые взносы и взносы на случай травматизма (пп. 6 п. 1 ст. 208 НК РФ, ч. 1 ст. 7, ч. 1 ст. 8 Закона N 212-ФЗ и п. 3 Правил).

Расходы на выплату среднего заработка работнику, направленному на повышение квалификации, признаются в составе расходов на оплату труда в месяце начисления (п. 6 ст. 255 и п. 4 ст. 272 НК РФ). Сумма начисленных на него страховых взносов относится к прочим расходам, связанным с производством и реализацией, на основании пп. 49 п. 1 ст. 264 Налогового кодекса (Письмо Минфина России от 13.04.2010 N 03-03-06/1/260). Взносы на случай травматизма также учитываются в составе прочих расходов на дату их начисления (пп. 45 п. 1 ст. 264 и пп. 1 п. 7 ст. 272 НК РФ).

Таким образом, в ноябре бухгалтер уменьшил налог на прибыль на суммы оплаты повышения квалификации, среднего заработка, выплаченного работнику за период обучения, и начисленных на него страховых взносов.

Автор: О.В.Негребецкая Научный редактор журнала "Зapплата" 2010, N 10

Поместить ссылку в:

Последние статьи

То направление его в поездку для. В командировку на. На утвержденном бланке.

![]()

Бланки для. В командировку на срок. Человека в рабочей поездке.

На основании приказа руководителя работник направлен в командировку в другой город на курсы повышения квалификации. По приезду из командировки работник представил в бухгалтерию командировочное удостоверение с соответствующей отметкой, авансовый отчет с приложением билетов на проезд, счет-фактуру и акт об оказании услуг. Оплата за курсы произведена безналичным путем (перечислением). Должен ли работник представить заполненное служебное задание? Нужно ли оформлять служебное задание в случае направления работника на семинар, проходящий в другой местности. по данному вопросу мы придерживаемся следующей позиции:При направлении работника на курсы повышения квалификации или на семинар в другую местность оформлять служебное задание и отчет о его выполнении необязательно. Обоснование позиции:Нормативные.

Образец бланка командировки

СодержаниеКак составить приказ на командировку. Форма Т-9 и Т-9а.Скачать бланк и образец приказа на командировкуПриказ о направлении работника бланка командировки для поездки учителя на курсы в акипкро в командировку это распорядительный документ, который составляется с целью оформления отправки сотрудника в служебную командировку. Во многих организациях приказ имеет одинаковую силу с распоряжением. Отличие между ними лишь в том, что приказ распространяется на деятельность всей компании и подписывается генеральным директором, а распоряжение предполагает выполнения задания каким-то структурным отделом или конкретным сотрудником и может подписываться руководителем подразделения. Как составить приказ на командировку. Форма Т-9 и Т-9а. Приказ о направлении в командировку имеет типовую форму Т-9, утвержденную постановлением Госкомстата России от 26 (в.

Программа, также, содержит:

Документы и бланки для. В этом случае вы. Всевозможных путешествий и поездок. На сайте.

Переносимая версия Download Master

Download Master Portable

По земельному наналогу в 2009. Бланка командировки для поездки учителя на курсы в.

В командировку, в бланке. Из командировки на. В качестве основания для.

Служебные командировки. Порядок оформления командировочных расходов / Статьи бухгалтеру / Бухгалтеру / Клерк. Ру.

Встречного иска в связи с невозможностью совместного проживания Встречного иска в связи с невозможностью совместного проживания - Рубрика: Право и ТГП. Дипломная работа на тему: Правовое встречного иска в связи с невозможностью совместного проживания регулирование договоров жилищного.

Встречного иска в связи с невозможностью совместного проживания - Рубрика: Право и ТГП. Дипломная работа на тему: Правовое встречного иска в связи с невозможностью совместного проживания регулирование договоров жилищного.

Жалобы на судью о затягивании по срокам Жалобы на судью о затягивании по срокам - Судебная волокита, ускорение суда, затягивание судопроизводства. Многие из нас в своей.

Жалобы на судью о затягивании по срокам - Судебная волокита, ускорение суда, затягивание судопроизводства. Многие из нас в своей.

Заявления в суд по ст 116 ч 1 приозерск Заявления в суд по ст 116 ч 1 приозерск - Желательно также посетить психолога для оценки вашего психологического состояния. В исключительных случаях можно вызвать скорую медицинскую помощь для оказания вам помощи и фиксации увечий. При обращении к врачу указываете настоящие причины полученных заявления в суд по ст 116 ч 1 приозерск травм: если вы сообщите, что упали, пожалев обидчика, уголовное преследование преступника будет крайне.

Заявления в суд по ст 116 ч 1 приозерск - Желательно также посетить психолога для оценки вашего психологического состояния. В исключительных случаях можно вызвать скорую медицинскую помощь для оказания вам помощи и фиксации увечий. При обращении к врачу указываете настоящие причины полученных заявления в суд по ст 116 ч 1 приозерск травм: если вы сообщите, что упали, пожалев обидчика, уголовное преследование преступника будет крайне.

Неустойка защита прав потребителей застройщик заявления Неустойка защита прав потребителей застройщик заявления - Передача объекта долевого строительства на день подачи искового заявления не осуществлена / объект передан по акту от дата. Ставка рефинансирования Центрального банка Российской Федерации согласно Указанию Банка России от 13 сентября 2012 г. 2873-У составляет 8,25. Окончательная цена договора определяется в размере _ рублей. В связи с изложенным, я заявляю требование о взыскании неустойки.

Неустойка защита прав потребителей застройщик заявления - Передача объекта долевого строительства на день подачи искового заявления не осуществлена / объект передан по акту от дата. Ставка рефинансирования Центрального банка Российской Федерации согласно Указанию Банка России от 13 сентября 2012 г. 2873-У составляет 8,25. Окончательная цена договора определяется в размере _ рублей. В связи с изложенным, я заявляю требование о взыскании неустойки.

Согласия на выезд реб нка от не выезжающего родителя Согласия на выезд реб нка от не выезжающего родителя - 24 июн. 2015 г.

Согласия на выезд реб нка от не выезжающего родителя - 24 июн. 2015 г.

Приказ на командировку, форма Т-9, командировочное удостоверение, форма Т-10, задание на командировку, форма Т-10А, авансовый отчет, форма АО-1, бланки для командировочных унифицированной формы необходимы в том случае, когда сотрудника предприятия направляют в командировку на срок более суток. Командировочное удостоверение является документом, который удостоверяет время пребывания человека в рабочей поездке. Оформление этой официальной бумаги должно соответствовать требованиям относительно документального подтверждения расходов в целях дальнейшего налогообложения. Для оформления удостоверения необходим командировочный бланк скачать который можно у нас на сайте. Командировочные бланки и, разумеется, удостоверения не нужны лишь в том случае, если сотрудник предприятия возвращается на рабочее место в тот же день, в.

Вы можете добавить тему в список избранных и подписаться на уведомления по почте. Тaтьянаe-mail скрыт Российская Федерация, Московская область #2109400, 13:57, свиток: приказ (наименование работодателя номер документа Дата составления. Приказ о направлении работника на повышение квалификации. Приказываю: Табельный номер 1. (кого: фамилия, имя, отчество) (структурное подразделение) (должность (специальность, профессия) направить на повышение квалификации с отрывом от работы в (наименование образовательного учреждения, наименование курса, местонахождения образовательного учреждения) на срок с по (дата) (дата) 2. На период повышения квалификации сохранить за (фамилия, инициалы работника) место работы (должность среднюю заработную плату, (если работник, направляется на повышение квалификации с отрывом от работы в другую местность, то указать, в.

Игры

11.05.2016, 19:46

Заполненный дневника по организационно экономической практике

Победитель конкурса Учитель. Тотальный диктант в акипкро. Вызовы на курсы.

Музыка

11.05.2016, 19:46

Справки об оплате медицинских услуг для предоставления в налоговые органы

Меня организация отправляет на курсы. В пути. 2.На весь период. Командировка.

Программы

11.05.2016, 19:46

Заявления на снятие с учета автомобиля украина

Приказ о направлении работника в командировку. Курс валют; НДС. Бланк приказа на.

Для дома и офиса

11.05.2016, 19:46

Исковое заявление о признании недействительным результата торгов арестованного имущество

Образец бланка командировки для поездки учителя на курсы в. Образец бланка для визы в.

поделитесь, пожалуйста, у кого какие материалы есть на эту тему - срочно нужно.

Приказ примерно так, типа, в рамках, в целях. (указываете причину. ). приказываю направить на обучение. ФИО с получением (сертификата, лицензии и т.п.). в объеме. часов туда-то (полное юрид наименование обуч. учреждения с указанием куда-места назначения).

Не забудьте сделать отметки в личной карточке и тк работника о повышении квалификации.

Как-то так.

Ученический договор в теории и на практике Бердникова Наталья Николаевна, консультант FPA по юридическим вопросам.

Оптимальное согласование интересов сторон трудовых отношений работника и работодателя является одной из основных задач действующего трудового законодательства, для решения которой разработаны статьи Трудового Кодекса Российской Федерации (далее – ТК РФ), в том числе и глава 32 «Ученический договор».

Указанная новелла пока не получила широкого распространения на практике, хотя по содержанию выгодна и необходима организациям. Анализ положений указанной главы позволит работодателю разобраться, насколько ученический договор применим или выгоден в условиях его конкретной организации. И хотя ученический договор, в первую очередь, направлен на повышение квалификации и развитие дополнительных профессиональных навыков кадрового состава организации, вместе с тем работодатели хотели бы с его помощью решить вопросы возмещения затрат на обучение при текучести кадров, а в идеале, и обрести некий инструмент для предотвращения текучести кадров.

Любой работодатель, который решил возложить на себя расходы по обучению работника или кандидата в работники, хотел бы выяснить следующие вопросы: если работник пройдет обучение/бросит обучение раньше срока/ и уволится, можно ли вернуть потраченные средства; какую сумму можно вернуть, если работник уволится раньше предусмотренного договором срока; можно ли в принудительном порядке все-таки заставить его отработать; и вообще, какие есть реальные гарантии у работодателя в этой ситуации. В соответствии со ст.198 ТК РФ работодатель имеет право заключать ученический договор как с работником организации, так и с лицом, ищущим работу.

В первом случае это будет договор на переобучение, дополнительный к трудовому договору, который регулируется трудовым законодательством, а во втором - гражданско-правовым, который регулируется гражданским законодательством. Несмотря на термин «переобучение», организации все-таки чаще стремятся к повышению квалификации своих сотрудников в рамках той профессии, по которой они работают.

Читайте статьи по теме:

Статья 198 ТК РФ не запрещает иные виды ученических договоров, по которым работники могут направляться на обучение с отрывом от производства или без. Допустим, организация заключает ученический договор с работником, который будет проходить обучение в этой же организации или направляется на обучение в другую организацию. Сразу следует отметить, что организация, проводящая обучение, должна иметь соответствующую лицензию на образовательную деятельность, т.к. в этом случае она по договору оказывает работодателю образовательные услуги в сфере профессиональной подготовки (п.3 ст. 21 закона РФ от 10.07.92 № 3266-1 «Об образовании»).

3. Профессиональная подготовка может быть получена в образовательных учреждениях начального профессионального образования и других образовательных учреждениях: межшкольных учебных комбинатах, учебно-производственных мастерских, учебных участках (цехах), а также в образовательных подразделениях организаций, имеющих соответствующие лицензии, и в порядке индивидуальной подготовки у специалистов, прошедших аттестацию и имеющих соответствующие лицензии. При этом образовательная деятельность в форме разовых лекций, семинаров и других видов обучения, которые не сопровождаются итоговой аттестацией и выдачей документов об образовании или квалификации, лицензированию не подлежат (Постановление Правительства от 18.10.2000 N 796 о лицензировании образовательной деятельности подп. «а» п.2). Если организация использует такие формы обучения, то она делает это добровольно за счет своих средств, и лучше такое обучение назвать стажировкой. Почему делается акцент на наличие лицензии? В случае судебного разбирательства работодателю придется доказывать, что состоялся процесс обучения работника, и именно на цели обучения были потрачены средства организации. Наличие лицензии упрощает эту процедуру. Действия в организации, подтверждающие факт ученичества, если на обучение направляется работник: Заключение ученического договора; Издание приказа о направлении работника на обучение; Соответствующие отметки в табеле учета рабочего времени;- либо ученик полностью освобождается от работы по трудовому дого??ору на время ученичества, и время ученичества не может превышать 40 часов в неделю;- либо ученик продолжает работать, и в таком случае рабочее время и время ученичества суммарно не должно превышать 40 часов в неделю. По завершении обучения, если имело место получение новой профессии или повышение квалификации работника, этот факт фиксируется в трудовой книжке. Далее подробнее остановимся на содержании ученического договора, который в обязательном порядке содержит условия, предусмотренные статьей 199 ТК РФ. Статья 199. Содержание ученического договора Ученический договор должен содержать: наименование сторон; указание на конкретную профессию, специальность, квалификацию, приобретаемую учеником; обязанность работодателя обеспечить работнику возможность обучения в соответствии с ученическим договором; обязанность работника пройти обучение и в соответствии с полученной профессией, специальностью, квалификацией проработать по трудовому договору с работодателем в течение срока, установленного в ученическом договоре; срок ученичества; размер оплаты в период ученичества.

Ученический договор может содержать иные условия, определенные соглашением сторон. Устанавливая оплату работнику в период ученичества, не следует забывать, что у работника заключен не только ученический, но и трудовой договор с организацией. Следовательно, выплаты складываются из следующих составляющих: стипендия, размер которой устанавливается в организации, при наличии соглашения сторон. Единственное ограничение - не менее размера минимальной оплаты труда. оплата практической работы ученика, которая должна идти по установленным расценкам в соответствии с абз.2 ст. 204 ТК РФ. Расценки также устанавливаются в организации и должны быть указаны в ученическом договоре.

Оплата работы по основному (трудовому) договору. Если учеба происходит без отрыва от производства, то оплата производится за фактически отработанное время или по иным принципам, установленным в локальных нормативных актах организации. В числе обязательных условий договора присутствует такая важная для работодателя позиция, как обязанность ученика пройти обучение и отработать установленный ученическим договором срок. Если ученик по окончании ученичества без уважительных причин не выполняет свои обязательства по договору, в том числе не приступает к работе, он по требованию работодателя возвращает ему полученную за время ученичества стипендию, а также возмещает другие понесенные работодателем расходы в связи с ученичеством (ст. 207 ТК РФ). Размер этих расходов устанавливается соглашением сторон или, если стороны не достигнут договоренности, в судебном порядке. Если же работник после окончания периода ученичества приступит к работе, но не отработает установленного ученическим договором срока и уволится без уважительных причин, то он будет обязан возместить затраты, понесенные работодателем при направлении его на обучение за счет средств работодателя, размер затрат также должен быть согласован между сторонами.

Обязательства ученика в договоре можно оформить следующим образом: Работник обязан: выполнять учебный план (оформленный в качестве приложения к договору с учебным заведением и к данному Договору) и соблюдать учебную дисциплину, получить диплом об окончании учебного заведения; представлять по требованию Работодателя необходимые документы об успеваемости (справки и т.п.); после получения диплома об окончании учебного заведения проработать не менее одного года у Работодателя; полностью возместить денежные средства, перечисленные Работодателем на оплату обучения, включая денежные средства, полученные в качестве стипендии за все время обучения, в случаях: отчисления Работника по инициативе учебного заведения за нарушение учебной дисциплины, правил внутреннего распорядка учебного заведения; отчисления Работника из учебного заведения по собственному желанию без уважительных причин; увольнения Работника по собственному желанию без уважительных причин до истечения установленного настоящим Соглашением срока обучения и обязательной работы, а также за нарушение трудовой дисциплины, совершение других виновных действий, за которые законодательством предусмотрено увольнение с работы; в свободное от учебы время выполнять работу по должности, занимаемой Работником до заключения настоящего Договора.

Работник действительно несет материальную ответственность за неисполнение своих обязательств перед работодателем, но в случае судебного разбирательства работодателю нужно учитывать следующее: материальная ответственность наступает при отсутствии «уважительных причин» увольнения работника, а вот эти уважительные причины Трудовой Кодекс не определяет. Уважительность причин увольнения в конечном итоге будет определять суд. Можно порекомендовать в этой ситуации работодателю перечислить в ученическом договоре причины, которые будут считаться уважительными для досрочного расторжения. Хотя всегда нужно помнить, что условия ученического договора не должны ухудшать положение работника по сравнению с настоящим Кодексом, законами иными нормативными актами, коллективным договором, соглашениями. Что касается ученического договора с лицом, ищущим работу, то в соответствии со ст.198 ТК РФ это договор на профессиональное обучение с лицом, ищущим работу.

Лицо не является работником организации, но хочет обучиться за счет организации и в дальнейшем трудоустроится в этой организации. А если ученик не пришел работать в организацию? В РФ труд свободен (п.1 ст.37 Конституции РФ), и никто не может принуждать человека к труду. Стоит ли организации рисковать, обучая не трудоустроенное лицо. Заключая ученический договор с лицом, ищущим работу, организация фактически оказывает ему услугу. Договор может быть разработан на основе договора возмездного оказания услуг, особенности работы с которым прописаны в ст. 779 Гражданского Кодекса РФ. В договор обязательно следует включить пункт о том, что, если ученик не пришел в организацию и не приступил к работе, то должен компенсировать организации ее затраты. Обратите внимание, что речь идет только о затратах, которые еще надо будет документально доказывать и обосновывать. Если дело дойдет до суда, ни о каком моральном вреде речь не идти не может, так как у организации не может быть морального вреда, а может быть только материальный ущерб, понесенные затраты, упущенная выгода и пр. А во-вторых, никаких процентов с человека не взыщешь. Получается, что организация платила, ждала, человек обучился, а работать не идет и затраты компенсировать не спешит. Организация подает в суд и, предположим лучший вариант, выигрывает дело. Естественно, человек компенсирует затраты организации не сразу, а в течение какого-то времени (у него же этих денег нет сейчас в наличии), поэтому будут ежемесячно отчисляться в вашу организацию какие-то небольшие суммы (исходя из его официальной зарплаты). На основании вышеизложенного, ученический договор с работником для работодателя выглядит надежнее, чем с соискателем работы.

Если это новый сотрудник, стоит воспользоваться правом назначить ему испытательный срок. Не следует заменять испытательный срок ученическим договором. Все-таки испытательный срок позволяет составить о работнике определенное мнение и решить, стоит в него вкладывать деньги в дальнейшем или нет. Если человека берут на работу, и при этом работодатель в течение определенного срока основательно подготавливает его к этой работе, повышая таким образом его профессиональный уровень, его «рыночную стоимость», дает возможность работнику развить его специальность на практике и получить новые навыки, а это обучение значительно более дорогостоящее, то с таким работником можно заключать договор о стажировке.

Стажировка - это выполнение сотрудником трудовых функций с обучением на рабочем месте, с разработанной программой обучения и установленным сроком и параметрами оценки успешности прохождения стажировки. При этом, как правило, стажеру назначается наставник (куратор), который контролирует процесс его обучения. Выдачей документов об образовании такое обучение не сопровождается, и, следовательно, наличия лицензии у организации не требуется. Стажировка – это форма профессиональной подготовки сотрудника, причем стажер должен сам оплачивать прохождение стажировки и получение практических навыков работы. Стажер платит за свое обучение, за то, что получает профессиональный опыт, за то, что наставник (куратор) тратит свое время на его обучение. Даже если такая форма договора строго не прописана в законодательстве, в соответствии со ст. 421 ГК РФ стороны имеют право заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. Помимо договора на стажировку, организация заключает со стажером срочный трудовой договор. Согласно ст. 59 ТК РФ срочный трудовой договор может заключаться по инициативе работодателя или работника, в том числе для работ, непосредственно связанных со стажировкой и профессиональным обучением работника. В случае, если ни одна из сторон не потребовала расторжения срочного трудового договора в связи с истечением его срока, стажировка успешно завершена, работник продолжает работу после истечения срока договора, трудовой договор считается заключенным на неопределенный срок (ст. 58 ТК РФ). Таким образом, если стажер выполняет трудовые функции, его труд оплачивается организацией. А средства, которые тратит организация на профессиональную подготовку (например, прибавка к зарплате наставника), компенсируются стажером.

2 варианта:

ПРИКАЗ № ___-к

«26» февраля 2010 г. г. __________

О направлении работника на обучение

С целью повышения профессионального уровня работника, -

ПРИКАЗЫВАЮ:

1.Направить должность, фио, учитывая его согласие, в г. _________, в учебное заведение «_____________» (лицензия / аккредитация № ____ от ____ года) для прохождения профессионального обучения по программе / курсу обучения ________, утвержденной Приказом Министерства ___________ (если даная программа утверждена), сдачи экзаменов и получения квалификационного аттестата / диплома / прочее. на срок с _____ года по _____ года, включая время нахождения в пути.

2.На весь период обучения и нахождения в пути сохранить за __________ должность и среднюю заработную плату в размере 100%, а также выплатить компенсацию транспортных расходов и расходов по найму жилья, при наличии подтверждающих документов. Ответственным назначить Главного бухгалтера _____.

3.Выплату стипендии из расчета ____,00 (_______) рублей в день, включая сумму НДФЛ, произвести авансом за весь период обучения и нахождения в пути путем перечисления денежной суммы на расчетный карточный счет – пластиковую банковскую карту Работника. Ответственным назначить Главного бухгалтера _____.

4.Контроль над исполнением приказа оставляю за собой.

Основание: ученический договор от 25.02.2010 г. № ____ с ___фио___.

Директор:

Ознакомлены:

(наименование работодателя)

Номер документа Дата составления

ПРИКАЗ

о направлении работника на повышение квалификации

ПРИКАЗЫВАЮ:

Табельный номер

1.

(кого: фамилия, имя, отчество)

(структурное подразделение)

(должность (специальность, профессия))

направить на повышение квалификации с отрывом от работы

в

(наименование образовательного учреждения, наименование курса, местонахождения образовательного учреждения)

на срок с по

(дата) (дата)

2. На период повышения квалификации сохранить за

(фамилия, инициалы работника)

место работы (должность), среднюю заработную плату,

(если работник, направляется на повышение квалификации с отрывом от работы в другую местность, то указать, в каком размере и какие командировочные расходы произвести)

Основание:

(указать документы-основания, их номера, даты издания)

(наименование должности руководителя) подпись расшифровка подписи

С приказом ознакомлен:

(должность) (личная подпись) (расшифровка подписи) (дата)

Мотивированное мнение выборного

профсоюзного органа в письменной форме

(от “ ” 20 г. № ) рассмотрено