Рейтинг: 4.8/5.0 (1795 проголосовавших)

Рейтинг: 4.8/5.0 (1795 проголосовавших)Категория: Бланки/Образцы

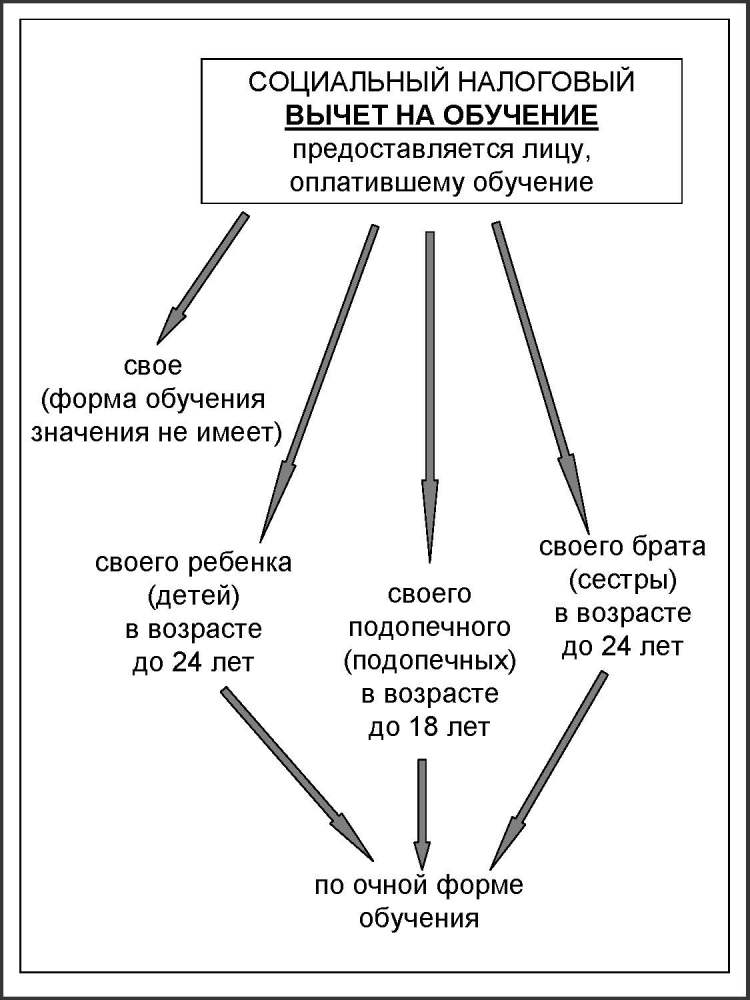

На обучение детей и подопечных

Не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей.

Это значит, что воспользоваться этим вычетом может один из родителей или же родители могут заявить его одновременно, но тогда сумму им нужно распределить между собой в любой пропорции. Вычет предоставляется любому супругу, даже если договор с образовательным учреждением и платежные документы оформлены на имя другого супруга (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238)

На оплату дорогостоящего лечения

Ограничений по сумме нет.

То есть в вычет можно поставить всю уплаченную сумму за такое лечение в пределах вашего годового дохода

На собственное обучение и обучение брата (сестры).

На медицинские услуги, которые не относятся к дорогостоящему лечению, на лекарства и медицинскую страховку.

На "пенсионные" расходы и страхование жизни

Не более 120 000 руб. в совокупности по всем видам перечисленных расходов.

При этом вы сами определяете, какие именно расходы и в каком размере заявить к вычету

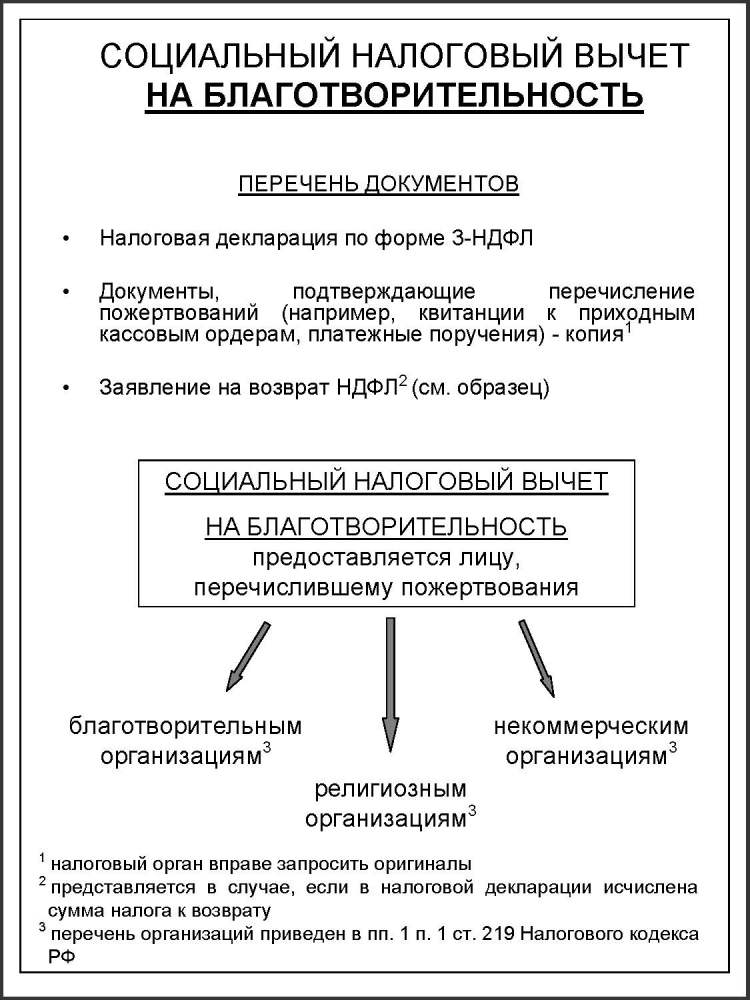

На благотворительность и пожертвования

Не более 25% облагаемого НДФЛ дохода, полученного за год. Это ограничение распространяется на все в совокупности затраты, связанные с благотворительностью

Заметьте, что вы вправе заявить социальные вычеты одновременно по каждому основанию (благотворительности, обучению детей, дорогостоящему лечению и другим социальным расходам) (Письмо Минфина России от 31.05.2011 N 03-04-05/7-388). Покажем это на примере.

Пример 1. Расчет суммы социального налогового вычета

В 2014 г. П.П. Петров потратил на свое лечение 35 000 руб. и оплатил дорогостоящее лечение своему отцу в размере 180 000 руб. Также он купил медицинскую страховку жене и своему ребенку (до 18 лет) за 40 000 руб. (по 20 000 руб. за каждую), потратил на очное обучение своего ребенка 38 000 руб. и на собственное обучение - 27 500 руб. Кроме того, в 2014 г. Петров заключил два договора негосударственного пенсионного обеспечения на себя и свою жену. Взносы по ним он перечислил в общей сумме 24 000 руб.

Все это время Петров работал и получал зарплату 75 000 руб. в месяц (с учетом НДФЛ ), с которой работодатель удерживал и уплачивал в бюджет НДФЛ. Других облагаемых доходов у него не было.

В 2015 г. Петров вправе заявить вычет по дорогостоящему лечению отца в сумме 180 000 руб. (так как годовой доход Петрова позволяет ему это сделать: 75 000 руб. x 12 мес. = 900 000 руб. в год > 180 000 руб.).

Общая сумма других социальных расходов Петрова - 126 500 руб. (35 000 руб. + 40 000 руб. + 27 500 руб. + 24 000 руб.). Она больше максимально возможного значения этого вычета (126 500 руб. > 120 000 руб.). Поэтому заявить к вычету получится только 120 000 руб.

При этом Петрову нужно выбрать, какие виды расходов и в каких суммах он будет заявлять к вычету в пределах 120 000 руб.

Одновременно Петров сможет воспользоваться вычетом по расходам на обучение своего ребенка в сумме 38 000 руб.

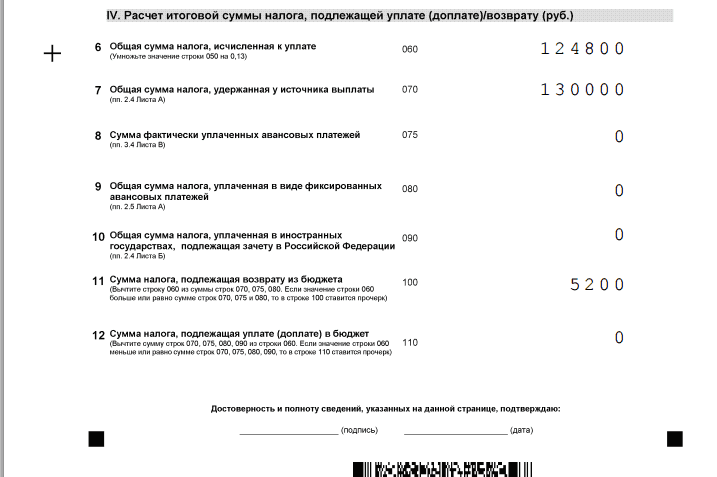

Соответственно, из бюджета за 2014 г. удастся вернуть 43 940 руб. в том числе:

А что же делать с оставшейся суммой расходов, которая превысила установленный лимит, - 6500 руб. (126 500 руб. - 120 000 руб.)?

К немалому огорчению, перенести на следующий год неиспользованный социальный налоговый вычет нельзя (Письма Минфина России от 04.07.2012 N 03-04-05/7-838; ФНС России от 06.04.2011 N КЕ-4-3/5392@). А значит, если у вас совсем не было облагаемых НДФЛ доходов в том году, когда вы оплатили какие-либо социальные расходы, или же размер вычета превысил установленный лимит, в последующие годы воспользоваться вычетом задним числом не получится.

Не предусмотрен перенос вычетов и на прошлые периоды, что было бы актуально для пенсионеров (Письмо ФНС России от 17.01.2012 N ЕД-3-3/73@).

Поэтому если вам предстоит заплатить более 120 000 руб. например за многолетнее обучение, то лучше эту сумму разбить и оплачивать частями каждый год (Письмо Минфина России от 14.10.2013 N 03-04-05/42719).

Для использования права на вычет нужно по окончании года, в котором вы понесли социальные расходы, подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту жительства (по месту пребывания - нельзя) (Пункт 2 ст. 219 НК РФ; Письмо ФНС России от 30.01.2015 N ЕД-3-15/290@).

Причем если перед вами не стоит задача задекларировать доход за истекший год и вы лишь хотите воспользоваться налоговыми вычетами, декларацию можно представить в любое время, но не позднее чем через 3 года, отсчитываемые от того года, в котором оплачены расходы (Пункт 2 ст. 229 НК РФ). То есть по расходам, оплаченным в 2014 г. вы сможете подать декларацию до 31 декабря 2017 г.

Обратите внимание, что подавать декларацию нужно за тот год, в котором произведены расходы. И за прошлые годы нужно представлять ее по форме, которая действовала в то время.

Для заполнения декларации вам понадобится справка 2-НДФЛ за соответствующий год. Ее лучше приложить к декларации. Хотя такой обязанности и нет, налоговики на этом настаивают (Письмо УФНС России по г. Москве от 09.02.2010 N 20-14/4/013285@). А зачем вам лишние споры и затягивание всего процесса?

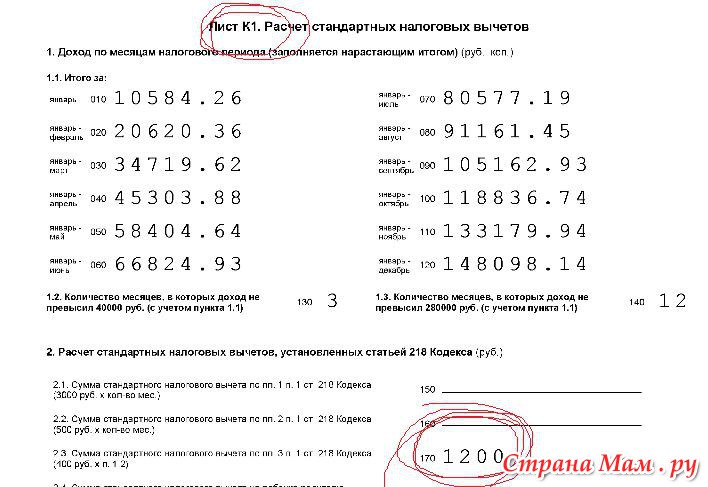

Пример 2.Расчет социальных вычетов в декларации 3-НДФЛ

Воспользуемся данными примера 1 и посмотрим, как П.П. Петрову заполнить лист декларации, посвященный социальным налоговым вычетам.

В новой форме декларации 3-НДФЛ за 2014 г. для расчета социального налогового вычета используется лист Е1 "Расчет стандартных и социальных налоговых вычетов" (Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@) (ранее для этих целей предназначался лист Ж2 "Расчет социальных налоговых вычетов" (Приказ ФНС России от 10.11.2011 N ММВ-7-3/760@)).

Также вам нужно будет написать заявление о возврате излишне уплаченного НДФЛ (Пункт 6 ст. 78 НК РФ) (форма заявления утверждена Приказом ФНС (Приказ ФНС России от 03.03.2015 N ММВ-7-8/90@)) и отдать его инспектору вместе с декларацией.

Кроме этого, вам следует подготовить документы, подтверждающие ваше право на вычет. К декларации приложите копии этих документов (у нотариуса их заверять не нужно) и представьте все это в инспекцию:

(или) лично (будьте готовы показать инспектору оригиналы документов для их сличения);

(или) по почте, направив документы заказным письмом с описью вложения. В этом случае вас могут вызвать в инспекцию для представления оригиналов документов.

Если какого-либо документа у вас не будет, получить вычет, скорее всего, вы не сможете.

А вот конкретного перечня документов, необходимых для подтверждения вычета, в Налоговом кодексе нет. Но на этот счет имеются разъяснения контролирующих органов (Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@). Независимо от того, какой вычет вы хотите заявить (по обучению/лечению/взносам), вам обязательно понадобятся:

Но есть еще и специфические документы, без которых не обойтись при возмещении расходов на медицинские услуги (включая дорогостоящее лечение) и покупку лекарств. Это:

Обратите внимание, что в налоговую нужно отдать оригиналы этих документов.

Дальше налоговики будут проверять вашу декларацию. Проверка может длиться 3 месяца с даты ее подачи (Пункт 2 ст. 88 НК РФ).

Сумму налога вам вернут в течение 1 месяца со дня окончания камеральной проверки, но не позднее 4 месяцев со дня подачи декларации вместе с заявлением о возврате налога (Пункт 6 ст. 78 НК РФ; Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@).

Примечание. Социальные вычеты на "пенсионные" расходы и страхование жизни можно использовать, не дожидаясь конца года и без обращения в налоговую инспекцию (Абзац 2 п. 2 ст. 219 НК РФ). Для этого нужно обратиться к своему работодателю. Правда, при условии что взносы в соответствующие организации и фонды перечислял по вашей просьбе работодатель, удерживая их из вашей зарплаты. Вам необходимо написать заявление. А также представить работодателю договоры, заключенные вами с негосударственным пенсионным фондом или со страховой организацией (Письмо Минфина России от 18.05.2012 N 03-04-06/7-140), копию лицензии страховой организации, если ее реквизиты не указаны в договоре (Письма УФНС России по г. Москве от 09.06.2010 N 20-15/3/061296; ФНС России от 05.05.2008 N ШС-6-3/331@). Могут понадобиться и копии документов, подтверждающих ваше родство с лицами, в пользу которых перечислены взносы.

Чтобы заполнить декларацию по форме 3-НДФЛ, вы можете воспользоваться программой, которую можно скачать на сайте ФНС www.nalog.ru. Причем, что не может не радовать, совершенно бесплатно. Для этого перейдите по ссылкам: Главная страница -> Программные средства -> Программные средства для физлиц -> Декларация (или по адресу: http://nalog.ru/rn77/program/fiz/decl/ ). Программа позволит автоматически заполнить декларацию и проверит правильность ваших расчетов.

Пример. при расходах за год, допустим на ваше обучение в 2015 году вы потратили 97 000 рублей, это значит что в 2016 году, подав декларацию 3-НДФЛ на социальный налоговый вычет на обучение вы сможете вернуть, благодаря социальному вычету 12 610 рублей (97 000 * 0,13).

Подробнее про социальные налоговые вычеты при подаче декларации 3-НДФЛ:

Здравствуйте! Необходимо получить социальный вычет на обучение, есть чеки, квитанции за 2013, 2014 и 2015 год за обучение.

Вопрос, можно ли все эти расходы по чекам за три года включить в декларацию за 2015 г. Или нужно подать декларацию за 2013, 2014 и 2015 г?

Добрый день. Да можно. (п. 2 ст. 219 НК РФ .)

2) в сумме, уплаченной налогоплательщиком в налоговом периоде а свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение с учетом ограничения, установленного "пунктом 2" настоящей статьи, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, - в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

Незнание законов не освобождает от ответственности - но лишает многих прав.

2) в сумме, уплаченной налогоплательщиком в налоговом периоде а свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение с учетом ограничения, установленного "пунктом 2" настоящей статьи, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, - в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

И что. Есть лимит в год. А где написано про запрет включения в одну декларацию расходов за прошлые годы. Вот переносить вычет нельзя, с этим я согласна. Но здесь речь идет вовсе не о переносе.

1 налоговый орган вправе запросить оригиналы

2 представляется в случае оплаты обучения детей, подопечных, брата (сестры)

3 представляется в случае оплаты обучения подопечных

4 представляется в случае оплаты обучения детей, подопечных, брата (сестры) если в договоре на обучение не прописана очная форма обучения

5 представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ

НА ЛЕЧЕНИЕ И (ИЛИ) ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ

1 налоговый орган вправе запросить оригиналы

2 выдается медицинским учреждением; форма Справки утверждена приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256

3 выдается лечащим врачом; представляется в случае приобретения медикаментов

4 представляется в случае оплаты лечения и приобретения медикаментов для родителей и детей

5 представляется в случае оплаты лечения и приобретения медикаментов для супруга

6 представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

в медицинских учреждениях РФ.

На медикаменты, назначенные лечащим врачом, приобретаемые налогоплательщиками за счет собственных средств.

На негосударственное пенсионное обеспечение и добровольное пенсионное страхование.

На уплату дополнительных страховых взносов на накопительную часть трудовой пенсии.

Схематично это выглядит так:

Размер социального налогового вычета

Размер социального налогового вычета

Налогоплательщик заявляет вычет в размере фактических расходов на свое обучение, обучение ребенка или обучение брата (сестры).

Размер вычета не может превышать предельную сумму. В отношении обучения самого налогоплательщика это ограничение составляет 120 000 рублей в совокупности по всем социальным вычетам. кроме вычета на благотворительность и дорогостоящее лечение (абз. 3 п. 2 ст. 219 НК).

Поэтому (по общему правилу) фактически можно вернуть 15 600 рублей. (120 000 х 13 %) включая затраты на лекарства.

Т.е. предельный размер вычета в 120 000 рублей является общим для расходов на:

Собственное обучение налогоплательщика

Негосударственное пенсионное обеспечение и добровольное пенсионное страхование.

Дополнительные страховые взносы на накопительную часть трудовой пенсии.

При этом налогоплательщик сам определяет. какие именно расходы и в каких размерах он будет учитывать для получения вычета

Вычет на обучение детей, а также братьев (сестер) налогоплательщика он не зависит от общего размера социального вычета, но его размер все же ограничен суммой 50 000 рублей в год на каждого обучающегося. Причем эта сумма является общей на обоих родителей (опекунов, попечителей), а также всех братьев (сестер).

Пример. у супругов фактические расходы на обучение детей в текущем году составили: 40 000 рублей - на одного ребенка, и 50 000 рублей - на другого.

Поэтому общая сумма расходов может быть учтена в полном объеме, т.к. не превышает установленного ограничения в размере 50 000 рублей на каждого ребенка. Заявить социальный вычет вправе оба супруга.

Когда размер вычета не ограничен суммой 120 000 рублейПри определении предельного размера в 120 000 рублей в него не включаются расходы на обучение детей, братьев (сестер) и на дорогостоящее лечение (абз. 3 п. 2 ст. 219 НК РФ).

Пример: Ваши расходы на свое обучение в ВУЗе за год составили 100 000 рублей. При этом Ваш ребенок также обучается в ВУЗе на очном отделении. Расходы на обучение ребенка составили 40 000 рублей. Других расходов, по которым можно заявить социальный вычет, не было.

Вы вправе заявить вычет по своему обучению в полной сумме, поскольку расходы на обучение ребенка не влияют на размер вычета.

В отдельных случаях социальный налоговый вычет по расходам на лечение не ограничен суммой 50 000 рублей, а это означает, что вернуть можно 13% от затраченных на лечение сумм. Это правило относится к дорогостоящим видам лечения.

Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета (утвержден Постановлением Правительства РФ от 19.03.2001 № 201)

Получение социального вычета по расходам на лечение детей, родителей и другого супругаСтатьей 219 Налогового кодекса РФ предусмотрено, что налогоплательщик при наличии определенных условий вправе получить вычет на лечение:

своих детей; своих родителей ; другого супруга независимо от того, на кого из них оформлены документы.Данный вывод следует из:

пункта 1 статьи 256 Гражданского кодекса РФ имущество, соглсно которому имущество (а деньги также являются имуществом) нажитое супругами во время брака, является их совместной собственностью. если договором между ними не установлен иной режим этого имущества;

статьи 34 Семейного кодекса РФ, которой установлено, что к имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности и другое.

и подтвержен разъяснением Минфина России, которые он дал в Письме от 23.07.2012 № 03-04-05/7-895 (хотя ранее придерживался противоположной точки зрения).

Вопрос: Вправе ли супруг претендовать на получение социального налогового вычета по НДФЛ по расходам на лечение супруги, являющейся пенсионеркой и доходов, подлежащих налогообложению по ставке НДФЛ 13 процентов, не имеющей, при условии, что договор с лечебным учреждением, все платежные документы, в том числе справка установленной формы из лечебного учреждения о платежах за лечение, оформлены на супругу?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМОДепартамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу получения социального налогового вычета по налогу на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

В соответствии с пп. 3 п. 1 ст. 219 Кодекса при определении размера налоговой базы в соответствии с п. 3 ст. 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной им в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплаченной налогоплательщиком за услуги по лечению, в частности, супруга (супруги) в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации), а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств.

Согласно п. 1 ст. 256 Гражданского кодекса Российской Федерации имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества.

Статьей 34 Семейного кодекса Российской Федерации установлено, что к имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности и другое.

Таким образом, налогоплательщик вправе претендовать на получение социального налогового вычета по расходам на лечение супруги (супруга), независимо от того, что документы (договор с лечебным учреждением и платежные документы) оформлены на имя другого супруга.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

23.07.2012

Налогоплательщик вправе претендовать на получение социального налогового вычета по расходам на лечение супруги (супруга) независимо от того, что документы (договор с лечебным учреждением и платежные документы) оформлены на имя другого супруга, вне зависимости от того, жив данный супруг или скончался.

Перечень лекарственных средств. назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета (утвержден Постановлением Правительства РФ от 19.03.2001 № 201)

Условия и порядок получения вычета на лечение и обучениеСоциальный налоговой вычет физическое лицо может получить при одновременном выполнении (совпадении) следующих условий:

есть доход. который облагается по ставке 13% ;

есть расход (т.е. затраты на лечение, обучение);

Социальный налоговый вычет имеет следующие особенности:

сумма примененного социального налогового вычета не может превышать сумму полученного в данном налоговом периоде дохода;

остаток неиспользованного вычета на следующий год не переносится.

Для получения социального налогового вычета необходимо:

Заполнить налоговую декларацию по окончании календарного года, в котором была произведена оплата лечения и (или) обучения.

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

Подготовить копии документов, подтверждающих степень родства с лицом, за которое было оплачено лечение или обучение.

Подготовить комплект копий документов. подтверждающих право на получение социального налогового вычета по расходам на оплату лечения и (или) обучения.

Предоставить в налоговый орган по месту жительства в любое время в течение года заполненную налоговую декларацию, приложив копии документов, подтверждающих фактические расходы и право на получение социального налогового вычета.

Примечание. с 01.01.2016 налогоплательщик вправе получить вычет на лечение и (или) обучение по месту своей работы. Для получения таких вычетов работнику надо предоставить работодателю:

Уведомление (подтверждение права на вычет), выданное ФНС.

Копии документов, подтверждающие расходы на лечение, обучение.

Вычет на обучениеДля получения социального налогового вычета по расходам на собственное обучение форма обучения значения не имеет (она может быть очная, очно-заочная или даже заочная).

При оплате обучения ребенка одним из обязательных условий для получения вычета является очная форма обучения .

Форма обученияПисьмом от 22.11.2012 № ЕД-4-3/19630@ разъяснено. что для предоставления социального налогового вычета за:

свое обучение форма обучения значения не имеет;ребенка (детей) в возрасте до 24 лет;

подопечного (подопечных) в возрасте до 18 лет;

брата (сестры) в возрасте до 24 лет,

форма обучения должна быть дневной.Согласно разъяснениям, изложеным в Письме Минфина от 16.08.2012 № 03-04-05/7-959, расходы на обучение ребенка до 24 лет при дистанционном обучении и сочетании форм обучения "заочная" и "экстернат", можно получить только при наличии в договоре с учебным заведением записи, подтверждающей очную форму обучения или при представлении справки образовательного учреждения, содержащей данные о предоставлении образовательных услуг в конкретном налоговом периоде по очной форме.

Социальный налоговый вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных организациях. в том числе в детских садах, средних школах, спортивных и музыкальных школах, учебных центрах, автошколах.

Другим обязательным условием для получения вычета на обучение является то, что образовательное учреждение должно иметь соответствующую лицензию или иной документ, подтверждающий его право на ведение образовательного процесса.

ФНС считает, что для получения вычета в договоре на обучение ребенка должен быть поименован родитель ребенка оплативший обучение, а если указан только ребенок или в платежных документах указан другой родитель, то вычет не предоставляется. На мой взгляд, такая точка зрения ошибочна т.к. Налоговый кодекс РФ не содержит такого требования к документам, подтверждающим расходы на обучение.

В соответствии с пунктом 2 статьи 219 НК РФ социальные налоговые вычеты, указанные в п. 1 данной статьи, предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода (Письмо Минфина от 25.03.11 № 03-04-05/7-185).

Вычет на лечениеВычет предусмотрен в размере понесённых налогоплательщиком расходов, связанных с лечением и (или) приобретением медикаментов, но не более установленного предела в размере 120 000 рублей за год в совокупности с другими его расходами, связанными с обучением, уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение.

Размер социального налогового вычета на лечение и приобретение медикаментов, предусмотренного подпунктом 3 пункта 1 статьи 219 НК не ограничивается какими-либо пределами и представляется в полной сумме, если налогоплательщиком были потрачены денежные средства на оплату дорогостоящих медицинских услуг.

Затраты на дорогостоящее лечение должны быть произведены в медицинских учреждениях РФ в соответствии с Перечнем медицинских услуг. утвержденным Постановлением Правительства РФ от 19.03.2001 № 201.

Определением Конституционного суда РФ от 14.12.2004 №447-О установлено, что вычет так же предоставляется, если налогоплательщиком были понесены расходы по оплате медицинских услуг, предоставляемых физическими лицами, имеющими лицензию на осуществление медицинской деятельности и занимающимися частной медицинской практикой.

Расходы на медикаменты учитываются в соответствии с Перечнем лекарственных средств, утвержденным Постановлением Правительства РФ от 19.03.2001 № 201.

Лекарства должны быть назначены лечащим врачом и приобретаться налогоплательщиком за счет собственных средств.

Для подтверждения назначения налогоплательщику и членам его семьи лекарств, необходимо предоставить рецепт, оформленный в соответствии с Приказом Минздрава России и МНС России от 25.07.2001г. № 289/БГ-3-04/256.

По расходам на лечение вычет предоставляется налогоплательщику:

Если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности.

При представлении налогоплательщиком документов, подтверждающих его фактические расходы:

Письмом от 22.11.2012 № ЕД-4-3/19630@ разъяснено. что для предоставления социального налогового вычета за лечение и (или) приобретение медикаментов предоставляется лицу, оплатившему:

расходные материалы (протезы и т.д.) для проведения дорогостоящих видов лечения,

Какие документы нужны для получения социальных налоговых вычетов ?

Документы, необходимые для получения социального вычетаПоскольку получение социальных налоговых вычетов является правом налогоплательщика, а не его обязанностью, то для реализации этого права надо поставить в известность налоговую инспекцию по месту жительства налогоплательщика.

Для получения социального налогового вычета необходимы:Заявление в налоговый орган о предоставлении вычета (с 01.01.2010 - не обязательно, тем не менее зачастую работники налогоых органов его требуют);

справка о доходах (форма 2-НДФЛ ) с места Вашей работы;

декларация о Ваших доходах за прошедший год (форма 3 НДФЛ );

копия договора оказания услуг по лечению, обучению;

копии платежных документов. подтверждающих оплату услуг по лечению (обучению);

копии лицензий лечебных и (или) учебных заведений. ФНС в п. 1.6 и 2.4 Письма ФНС России от 31.08.2006 № САЭ-6-04/876@ не рекомендует налоговым органам требовать копии лицензии образовательных и лечебных учреждений, если в тексте договора указан номер лицензии, поскольку этого факта достаточно для подтверждения статуса учебного (лечебного) учреждения;

справка об оплате медицинских услуг для представления в налоговые органы по форме, утвержденной совместным Приказом МНС России и Минздрава России от 25.07.2001 № 289/БГ-3-04/256 (для получения вычета за лечение)

свидетельства о рождении ребенка (для получения вычета на лечение, обучение ребенка);

Вашего свидетельства о рождении (для получения вычета на лечение и обучение (!) родителей );

свидетельства о заключения брака(для получения вычета на лечение, обучение супруга, супруги).

При этом родитель вправе получить социальный вычет в сумме, уплаченной за обучение детей, даже если квитанции об оплате обучения оформлены на имя обучающихся.

Однако, родителю помимо такой квитанций необходимо также будет представить другие доказательства осуществления расходов.

Такими доказательствами могут быть, в соответствии с Определением Конституционного Суда РФ от 23.09.2010г. № 1251-О-О:

договор родителя с образовательным учреждением;

поручение ребенку о внесении переданных ему денежных средств в оплату стоимости обучения.

ИФНС может затребовать справку из образовательного учреждения, подтверждающую, что ребенок обучался по очной форме, если в договоре отсутствует указание на этот факт.

При перечислении денежных средств через терминалы самообслуживания в качестве документа, подтверждающего фактические расходы на обучение, может использоваться извещение о переводе денежных средств, которое выдано небанковской кредитной организацией, имеющей лицензию Банка России.

Согласно позиции Минфина. изложенной в Письме от 21.09.2011 №03-04-06/5-232, такое извещение должно содержать следующие сведения:

Ф.И.О. налогоплательщика (лица, оплатившего обучение);

назначение платежа (плата за обучение);

полное наименование образовательного учреждения (получателя платежа);

размер уплаченной суммы, дату и номер договора на обучение;

дату перечисления денежных средств.

Перечень документов для получения социального налогового вычета на обучениеДля единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения указанных налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат .

Для получения социального вычета на обучение указанным письмом установлен следующий перечеть документов:Договор на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения) - копия 1

Документы, подтверждающие оплату обучения (например, квитанции к приходным кассовым ордерам, платежные поручения) - копия 1

Документ, подтверждающий степень родства и возраст обучаемого 2 (например, свидетельство о рождении) - копия 1

Документ, подтверждающий опеку или попечительство 3 - копия 1

Документ, подтверждающий очную форму обучения 4 (например, справка учебного заведения) - копия 1

1 - Налоговый орган вправе запросить оригиналы.

2 - Представляется в случае оплаты обучения детей, подопечных, брата (сестры).

3 - Представляется в случае оплаты обучения подопечных.

4 - Представляется в случае оплаты обучения детей, подопечных, брата (сестры), если в договоре на обучение не прописана очная форма обучения.

5 - Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

Перечень документов для получения социального налогового вычета на лечениеДля единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения указанных налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Для получения социального вычета на лечение указанным письмом установлен следующий перечеть документов:Договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения) - копия 1

Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации 2 - оригинал

Рецептурный бланк 3 со штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика" - оригинал

Документы, подтверждающие оплату медикаментов (например, чек ККМ) - копия 1

Документ, подтверждающий степень родства 4 (например, свидетельство о рождении) - копия 1

Документ, подтверждающий заключение брака 5 (например, свидетельство о браке) - копия 1

1 - Налоговый орган вправе запросить оригиналы.

2 - Выдается медицинским учреждением; "форма" Справки утверждена приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256.

3 - Выдается лечащим врачом; представляется в случае приобретения медикаментов.

4 - Представляется в случае оплаты лечения и приобретения медикаментов для ей и детей.

5 - Представляется в случае оплаты лечения и приобретения медикаментов для супруга.

6 - Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

Форма заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетовС 1 января 2016 г. социальные вычеты по НДФЛ на обучение и лечение можно получить до окончания налогового периода, обратившись с заявлением к работодателю. При этом необходимо представить подтверждение права на указанные вычеты, выданное налоговым органом.

Письмом ФНС от 7 декабря 2015 г. № ЗН-4-11/21381@ "О рекомендуемой форме заявления" ФНС утверждена рекомендуемая форма заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Образец заполнения заявления:

Форма заявления утверждена

Письмом ФНС от 07.12.2015 № ЗН-4-11/21381@

Форма заявления утверждена

Письмом ФНС от 07.12.2015 № ЗН-4-11/21381@

В инспекцию ФНС России № 11 по г. Москве

от Иванова Ивана Ивановича

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

контактный телефон: 8 (916) 102 30 40

ЗаявлениеВ соответствии с пунктом 2 статьи 219 Налогового кодекса Российской Федерации прошу подтвердить мое право на получение в 2015 году следующих социальных налоговых вычетов по налогу на доходы физических лиц:

Социальный налоговый вычет, в отношении которого не применяются ограничения, установленные пунктом 2 статьи 219 Налогового кодекса Российской Федерации:

Сумма вычета (руб.)

в сумме, уплаченной за дорогостоящее лечение в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность

Социальный налоговый вычет, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Налогового кодекса Российской Федерации:

Сумма вычета (руб.)

в сумме, уплаченной за обучение своих детей в возрасте до 24 лет, подопечных в возрасте до 18 лет, граждан, бывших подопечных, после прекращения опеки или попечительства в возрасте до 24 лет

Социальный налоговый вычет, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Налогового кодекса Российской Федерации:

Сумма вычета (руб.)

в сумме, уплаченной за свое обучение, обучение брата (сестры) в возрасте до 24 лет

в сумме, уплаченной за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, мне, супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также в размере стоимости лекарственных препаратов для медицинского применения

в сумме страховых взносов, уплаченных по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет,подопечных в возрасте до 18 лет

На общую сумму 100 000 рублей 00 копеек (Сто тысяч) рублей 00 копеек.

Вычет планирую получать у следующего работодателя (налогового агента):

Полное наименование организации (фамилия, имя, отчество 1 индивидуального предпринимателя): _________________ ИНН 2. __________________, КПП 3 ______________________.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

1 - Указывается при наличии

2 - Указывается при наличии

3 - КПП указывается для организаций

Важно помнить, что правильное офомление всех документов позволит получить социальный вычет.

Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам. которые помогут определить - какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации.

Для получения консультаций Вы также можете воспользоваться нашей услугой дистанционного консалтинга.

Статья написана и размещена 20 октября 2011 года. Дополнена - 16.12.2011, 13.07.2012, 25.11.2012, 06.01.2013, 21.02.2013, 05.10.2013, 10.12.2014, 18.02.2015, 01.04.2015, 11.10.2015.

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Новости о социальных вычетахФедеральным законом от 29 декабря 2012 г. N 279-ФЗ "О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации" расширены возможности получения налоговых вычетов по НДФЛ.

От налогообложения освобождаются суммы, уплаченные работодателями за лечение и медобслуживание не только работников, их супругов, ей, детей, но и усыновленных ими детей и их подопечных (в возрасте до 18 лет), а также бывших работников, уволившихся в связи с выходом на пенсию по инвалидности или старости.

Освобождение от налога сумм оплаты работодателями медикаментов распространено также на усыновленных работниками детей и несовершеннолетних подопечных.

Уточнен порядок получения социального вычета на лечение. Он предоставляется в случае получения медпомощи не только в медорганизациях, но и у индивидуальных предпринимателей, осуществляющих медицинскую деятельность. Кроме того, вычет полагается также в случае оплаты лечения усыновленных детей и несовершеннолетних подопечных.

Расширены возможности получения социального вычета в размере уплаченных налогоплательщиком через работодателя дополнительных страховых взносов на накопительную часть трудовой пенсии. Этот вычет может быть предоставлен до окончания налогового периода. Для этого нужно обратиться к работодателю с необходимыми документами.

Письмом от 22.02.2012 г. № 03-04-05/7-217 Минфин разъяснил, что социальный вычет можно получить за обучение по программе МВА даже в том случае, если обучение проводится дистанционно, а образовательные услуги оказывает иностранное учебное заведение.

Может ли налогоплательщик получить социальный налоговый вычет по НДФЛ при подаче налоговой декларации по форме 3-НДФЛ за 2008 год в размере фактически произведенных на свое обучение расходов?

Письмом Минфина от 13.01.12 № 03-04-05/7-12 разъяснено, что срок обращения за возвратом суммы излишне уплаченного в соответствующем году налога ограничен тремя годами (п. 7 ст. 78 НК РФ).

То есть в 2012 году можно обратиться за получением социального налогового вычета, представив налоговые декларации за 2009 и последующие годы.

Письмом Минфина от 11.08.11 № 03-04-05/7-561 подтверждается, что физическое лицо вправе получить социальный вычет по расходам на обучение ребенка.

Необходимыми документами являются:

договор с учебным заведением с записью, подтверждающей форму обучения,

справки от образовательного учреждения о форме обучения ребенка.

Налогоплательщик, оплативший в налоговом периоде дорогостоящее лечение, в частности, лечение бесплодия методом экстракорпорального оплодотворения, может реализовать свое право на получение социального налогового вычета в размере фактически произведенных расходов.

Письмом Минфина от 31.05.11 № 03-04-05/7-388 разъяснено, что налогоплательщик также вправе в данном налоговом периоде получить социальный налоговый вычет в сумме фактически произведенных расходов на свое обучение и приобретение медикаментов, но в совокупности не более 120 000 руб. в налоговом периоде.