Рейтинг: 4.9/5.0 (1619 проголосовавших)

Рейтинг: 4.9/5.0 (1619 проголосовавших)Категория: Бланки/Образцы

Практически в каждой компании может возникнуть необходимость в той или иной степени принять участие в решении вопросов, связанных со смертью сотрудника или членов его семьи.

В случае смерти работника работодатель Может оказать поддержку членам его семьи:

— выдать материальную помощь;

— помочь с организацией похорон;

— содействовать трудоустройству супруга или другого родственника умершего и т. п.

Но все это на добровольных началах или на основании локальных нормативных актов компании.

Примечание. Печальная статистика

По данным Доклада ООН о человеческом развитии в РФ за 2013 г. в России особенно высока смертность среди трудоспособного населения. Вероятность умереть в возрасте 15 — 60 лет у нас почти в два раза выше, чем в среднем по Европе.

Что работодатель обязан сделатьСмерть застрахованного лица или несовершеннолетнего члена его семьи является одним из страховых случаев (п. 5 ч. 2 ст. 1.3 Федерального закона от 29.12.2006 N 255-ФЗ, далее — Закон N 255-ФЗ).

Если погребение осуществлялось за счет средств родственника умершего или иного лица, взявшего на себя похоронные хлопоты, ему выплачивается социальное пособие на погребение (п. 1 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ «О погребении и похоронном деле», далее — Закон N 8-ФЗ).

Работодатель Обязан выплатить пособие на погребение (п. 4 Временного порядка, утвержденного Постановлением ФСС РФ от 22.02.1996 N 16, далее — Временный порядок):

— работнику в случае смерти его ребенка до 18 лет (п. 1 ст. 54 Семейного кодекса РФ);

— родственнику или любому другому человеку (независимо от родства с работником), взявшему на себя заботу о погребении умершего сотрудника, в том числе работающего пенсионера (п. 83 Методических указаний, утвержденных Постановлением ФСС РФ от 07.04.2008 N 81).

Условия выплаты пособия на погребение компанией-работодателемПорядок назначения пособия на погребение установлен Временным порядком и ст. 10 Закона N 8-ФЗ.

Первое условие — наличие трудовых отношенийПособие на погребение выплачивает компания, которая являлась Работодателем на день смерти по отношению (абз. 3 п. 2 ст. 10 Закона N 8-ФЗ, п. 1 ч. 1 ст. 2.1 и п. 1 ч. 1 ст. 2 Закона N 255-ФЗ):

— к умершему работнику;

— одному из родителей (иному члену семьи или законному представителю) умершего несовершеннолетнего. Дядя или тетя умершего несовершеннолетнего могут обратиться за пособием на погребение племянника к своему работодателю, например, если его родители не работают.

Примечание. Работодатель — компания или индивидуальный предприниматель, с которыми гражданин заключил трудовой договор (ст. 15 ТК РФ).

Если с умершим сотрудником или сотрудником, у которого умер несовершеннолетний член семьи, был заключен гражданско-правовой договор, пособие на погребение выплачивает не заказчик работ (услуг), а отделение социальной защиты по месту жительства умершего. Это предусмотрено абз. 4 п. 2 ст. 10 Закона N 8-ФЗ.

Дело в том, что эти сотрудники не являются застрахованными лицами и с выплат в их пользу страховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством не начисляются (п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ).

Второе условие — похоронные расходы несет родственник или другое лицоРодственнику, законному представителю или иному лицу, взявшему на себя обязанность осуществить погребение умершего, п. 1 ст. 9 Закона N 8-ФЗ гарантируется оказание на безвозмездной основе определенного перечня услуг:

— оформление документов, необходимых для погребения;

— предоставление и доставка гроба и других предметов, необходимых для погребения;

— перевозка тела (останков) умершего на кладбище (в крематорий);

— погребение (кремация с последующей выдачей урны с прахом).

Эти услуги может бесплатно оказать специализированная служба по вопросам похоронного дела.

В этом случае собственно пособие на погребение родственнику (иному лицу) Не выплачивается (п. 5 ст. 9 Закона N 8-ФЗ). Работодатель оплачивает ритуальные услуги похоронной компании в 10-дневный срок после получения счета от нее (п. 3 ст. 9 Закона N 8-ФЗ, абз. 3 п. 12 Временного порядка).

Примечание. Для оплаты ритуальных услуг необходима справка о смерти и счет (п. 12 Временного порядка).

Если родственник умершего или иное лицо берет на себя расходы по организации похорон, а не пользуется правом на получение безвозмездного гарантированного перечня услуг по погребению, ему выплачивается пособие на погребение (п. 1 ст. 10 Закона N 8-ФЗ, п. 6 Временного порядка).

Третье условие — соблюдение срока обращения за пособиемОбщее правило. Пособие на погребение выплачивается, если получатель обратится за ним не позднее шести месяцев со дня смерти (п. 3 ст. 10 Закона N 8-ФЗ). Если срок пропущен, пособие не назначается.

Умер директор. Возникают сложности со сроком обращения за социальным пособием, если умер директор и учредитель в одном лице, ведь выплатить данное пособие вправе только работодатель.

Общий срок принятия наследства — шесть месяцев со дня смерти наследодателя (ст. 1154 ГК РФ). Поэтому до истечения этого срока распоряжение о выдаче данного пособия подписать некому. Только через шесть месяцев наследники, вступив в права, могут назначить нового директора, но срок обращения за пособием будет пропущен. В таком случае восстановить свои права на получение пособия организатор похорон может через суд.

Срок для возмещения пособия из ФСС РФ. Компания, выплатившая пособие на погребение, вправе обратиться в ФСС РФ за возмещением выплаченных пособий в любое время без ограничения срока — такой срок нормативно-правовыми актами не установлен.

Четвертое условие — пособие только по одному месту работыСовместители также признаются застрахованными лицами в системе обязательного социального страхования (ч. 2 ст. 287 ТК РФ, пп. 1 п. 1 ст. 2 Закона N 255-ФЗ).

Работник-совместитель, потерявший ребенка, или родственник умершего работника-совместителя может обратиться за пособием на погребение только к одному работодателю: по основному месту работы или по совместительству.

Согласно п. 2 ст. 10 Закона N 8-ФЗ пособие на погребение назначается на основании справки о смерти, выданной органами ЗАГС. Ее оригинал должен храниться в бухгалтерии (пп. «б» п. 84 Методических указаний, утвержденных Постановлением ФСС РФ от 07.04.2008 N 81). Очевидно, что выплатить пособие на погребение в двух компаниях на основании подлинника одного документа нельзя.

В каком размере выплатить пособиеРазмер пособия на погребение равен стоимости гарантированных услуг по погребению, определяемой на дату смерти (п. 1 ст. 10 Закона N 8-ФЗ).

Стоимость гарантированного перечня услуг и базовый размер пособия (4000 руб.) подлежит ежегодной индексации (п. 1 ст. 10 Закона N 8-ФЗ). В 2014 г. он составляет 5002,16 руб. (ч. 1 ст. 1 Федерального закона от 02.12.2013 N 349-ФЗ, Письмо ФСС РФ от 28.01.2014 N 17-03-11/06-1026).

В районах и местностях, где установлен районный коэффициент, фиксированная сумма пособия умножается на соответствующий коэффициент.

Какие документы потребуются для назначения пособияДля назначения пособия необходимо несколько документов.

ЗаявлениеЗаявление о выплате пособия на погребение получатель может составить в произвольной форме (п. 9 Временного порядка).

Справка о смертиКто выдает справку о смерти. Получатель пособия на погребение должен представить работодателю справку о смерти по форме N 33, утвержденной Постановлением Правительства РФ от 31.10.1998 N 1274.

Этот документ выдается органами ЗАГС (п. 9 Временного порядка). Обратите внимание: справка о смерти выдается исключительно для получения социального пособия на погребение. Ее оригинал остается в компании, выплатившей пособие.

Смерть за рубежом. Справка о смерти может отсутствовать, если, например, российский гражданин умер за границей и факт его смерти зарегистрирован в консульском учреждении или в консульском отделе дипломатического представительства. В таком случае родственникам выдадут свидетельство о смерти (п. п. 44 — 46 Административного регламента, утвержденного Приказом МИД России от 29.06.2012 N 10490).

Примечание. Факт смерти подлежит государственной регистрации (п. 1 ст. 47 ГК РФ, п. 2 ст. 3 Федерального закона от 15.11.1997 N 143-ФЗ).

Свидетельство о смертиТерриториальный орган ЗАГС по месту постоянного жительства умершего должен выдать родственникам свидетельство о смерти по форме, утвержденной Постановлением Правительства РФ от 06.07.1998 N 709.

Свидетельство о смерти используется при решении юридических и иных вопросов — о наследстве, возмещении долгов умершего и т. п.

Работодателю умершего работника копия этого документа понадобится, чтобы издать приказ о прекращении трудового договора и рассчитать причитающиеся выплаты (зарплату, компенсацию за неиспользованный отпуск, пособия и т. д.).

Можно ли заменить справку о смерти свидетельством о смертиАнализ судебной практики показывает, что в некоторых случаях свидетельство о смерти может заменить справку о смерти, когда ее выдача невозможна. Например, если человек умер за рубежом.

В Постановлении ФАС Поволжского округа от 20.09.2013 по делу N А55-26411/2012 указано, что справка является лишь документом, подтверждающим наступление обстоятельства, являющегося основанием для выплаты пособия (то есть смерти). При этом закон не содержит запрета на подтверждение данного обстоятельства иным способом.

Логично предположить, что пособие на погребение можно выплатить и на основании свидетельства о смерти, правда, при условии последующего получения справки о смерти.

Для целей назначения пособия на погребение дата выдачи справки о смерти не имеет значения. Этот вывод можно сделать исходя из Постановления ФАС Западно-Сибирского округа от 19.08.2010 N А27-20466/2009.

Работодатель выплатил пособие на погребение вдове работника в день ее обращения до получения ею из ЗАГСа справки о смерти супруга. ФСС РФ решил, что пособие выплачено незаконно. Но судьи указали, что основанием для выплаты пособия является наступление страхового случая — смерти.

По мнению арбитров, определяющим фактором для решения вопроса о выплате пособия является дата наступления страхового случая, а не дата обращения с заявлением о выплате пособия или дата выписки или представления справки о смерти.

Справка с другого места работы при совместительствеЕсли за пособием на погребение обращается внешний совместитель либо родственник умершего совместителя, он должен представить справку с другого места работы (других мест работы) о том, что пособие на погребение там не выплачивалось.

Примечание. Указанный перечень документов является исчерпывающим. Требовать для назначения пособия на погребение иные документы недопустимо.

Справка составляется в произвольной форме и заверяется печатью и подписью уполномоченного лица.

Срок выплаты пособияПри соблюдении всех условий и представлении необходимых документов компания обязана выплатить пособие на погребение в день обращения за ним (п. 2 ст. 10 Закона N 8-ФЗ, п. 8 Временного порядка).

Работодатель не вправе ожидать поступления финансирования на его выплату от территориального органа ФСС РФ.

Выплата пособия в рамках пилотного проектаОсобенности финансирования, назначения и выплаты страхового обеспечения по социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат для регионов, участвующих в пилотном проекте ФСС РФ, установлены Положением, утвержденным Постановлением Правительства РФ от 21.04.2011 N 294.

В рамках пилотного проекта работник обращается за пособием к работодателю. Заявление на выплату пособия оформляется в простой письменной форме. Работодатель выплачивает пособие, а затем получает возмещение из территориального органа ФСС РФ.

Для этого он использует форму, приведенную в Приложении N 6 к Приказу ФСС РФ от 17.09.2012 N 335 (п. 10 Положения, утвержденного Постановлением Правительства РФ от 21.04.2011 N 294).

Пособие возмещает ФСС РФ. Форма-4 ФССВыплаченная работодателем сумма пособия на погребение в связи со смертью работника или несовершеннолетнего члена его семьи уменьшает сумму страховых взносов в ФСС РФ на случай временной нетрудоспособности и в связи с материнством (п. 3 ст. 10 Закона N 8-ФЗ, ч. 2 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ).

Сумму пособия нужно отразить в форме-4 ФСС. Для этого предусмотрена строка 11 в таблице 2. В графе 3 строки 11 указывают количество выданных пособий, в графе 4 — сумму пособий.

В графе 5 строки 11 никаких сумм не указывают, поскольку социальное пособие на погребение выплачивается в данном случае за счет средств ФСС РФ, а не за счет федерального бюджета.

Примечание. Это справедливо и в отношении суммы расходов на погребение, возмещаемой компании, оказавшей гарантированный перечень услуг по организации похорон.

Я, ___________________ (ФИО заявителя)являл__ матерью (варианты: отцом; иным членом семьи или иным законным представителем)

умершего «__»________ ___ г. несовершеннолетнего ___________________________ (ФИО) - работника ______________ (наименование организации работодателя),

что подтверждается _________________________________________________________________________.

В соответствии с абз. 3 п. 2 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ «О погребении и похоронном деле» выплата социального пособия на погребение

производится в день обращения на основании справки о смерти работодателем, который являлся страхователем по обязательному социальному страхованию на

случай временной нетрудоспособности и в связи с материнством по отношению к умершему на день смерти либо по отношению к одному из родителей (иному законному представителю) или иному члену семьи умершего несовершеннолетнего

на день смерти этого несовершеннолетнего.

На основании вышеизложенного и руководствуясь абз. 3 п. 2 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ «О погребении и похоронном деле», просьба в срок до «__»_______ ___ г. в следующем порядке: _________________ выплатить социальное пособие на погребение ______________________________________ (ФИО, должность умершего работника)в размере ________ (__________).

1. Справка о смерти ___________________ от «__»________ ___ г. N ___.

2. Документы, подтверждающие материнство (или: отцовство) заявителя

(варианты: иного члена семьи или иного законного представителя) по отношению к умершему несовершеннолетнему работнику.

3. При необходимости: копия доверенности представителя от «__»______ ___ г.

«__»________ ___ г.

© 2016. Городской Ритуальный Сервис 2012 – 2016

Городская служба ритуальной помощи оказывает ритуальные услуги в Москве и Московской области – организация похорон, гробы деревянные и гробы для кремации, похоронная одежда и обувь, кованные и профильные ограды на кладбище, кресты металлические, деревянные, памятники на могилу, цоколя, благоустройство могилы, ритуальные венки с доставкой, организация поминальной трапезы.

8(495)943-00-90 8(495)973-80-20 8(495)943-00-99 круглосуточно

Вся информация на сайте носит справочный характер и не является публичной офертой, определяемой положениями Статьи 437 Гражданского кодекса Российской Федерации.

(function(i,s,o,g,r,a,m)

Выплата пособия на погребение

Кому полагается пособие

Компания должна выплатить социальное пособие на погребение:

сотруднику в случае смерти несовершеннолетнего члена его семьи (возраст которого не достиг 18 лет) (п. 1 ст. 54 Семейного кодекса РФ);

родственнику или любому другому лицу, взявшему на себя обязанность по погребению умершего сотрудника.

Пособие выплатите, если сотрудник (родственник умершего сотрудника) несет расходы на погребение за свой счет. Данное правило применяется только в отношении лиц, для которых организация является страхователем по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (абз. 3 п. 2 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ).

Вместо пособия организация может оплатить ритуальной службе гарантированный перечень услуг по погребению, которые сотрудник (родственник умершего сотрудника) получил в ритуальной службе безвозмездно. В этом случае выплачивать пособие не нужно (п. 5 ст. 9 Закона от 12 января 1996 г. № 8-ФЗ).

По гарантированному перечню специализированные службы по похоронному делу должны оказать такие ритуальные услуги:

оформить документы, необходимые для погребения;

предоставить и доставить гроб и другие предметы, необходимые для погребения;

перевезти тело (останки) умершего на кладбище (в крематорий);

произвести погребение (кремацию с последующей выдачей урны с прахом).

Организация должна выплатить пособие сотруднику (родственнику умершего сотрудника) или оплатить ритуальные услуги специализированной службы, если со дня смерти человека прошло не более шести месяцев (абз. 8 п. 3 ст. 9 и п. 3 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ).

Данное пособие выплачивается в размере стоимости ритуальных услуг. При этом сумма выплаты в 2015 году не может превышать 5277,28 руб.

Ситуация: полагается ли выплата пособия на погребение внешнему совместителю (его родственнику)

Да, нужно, если оно не было получено сотрудником (его родственником) по основному месту работы сотрудника. Причем этот факт нужно подтвердить документально.

Если сотрудник (родственник умершего сотрудника) обратился за пособием на погребение, организация не вправе ему отказать (абз. 3 п. 2 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ, ст. 287 ТК РФ). Двойной выдачи пособия (по основному месту работы и по совместительству) не произойдет, так как организация должна оставить у себя оригинал справки о смерти (подп. «б» п. 84 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81).

В случае смерти близких родственников на основании письменного заявления работника работодатель обязан предоставить ему отпуск за свой счет продолжительностью до пяти календарных дней (ст. 128 ТК РФ).

Порядок выплаты пособия

Организация может выплатить сотруднику (родственнику умершего сотрудника) пособие на погребение или вместо этого оплатить специализированной службе ритуальные услуги.

Максимальный размер каждой из этих выплат, компенсируемых ФСС РФ, составляет 4000 руб. Эту сумму нужно увеличить на районные коэффициенты, если они применяются в местности, где находится организация. Кроме того, максимальный размер пособия (гарантированного перечня услуг) ежегодно индексируется исходя из прогнозируемого уровня инфляции (коэффициента индексации). Такие нормы установлены пунктом 1 статьи 10 Закона от 12 января 1996 г. № 8-ФЗ.

Срок, начиная с которого нужно индексировать сумму пособия на погребение (стоимость ритуальных услуг), определен Правительством РФ как 1 января 2011 года (постановление Правительства РФ от 12 октября 2010 г. № 813). Начиная с этой даты сумму пособия нужно индексировать исходя из прогнозируемого уровня инфляции, установленного федеральным законом о федеральном бюджете на соответствующий финансовый год. Максимальная сумма в 2015 году составляет 5277,28 руб.

Какие документы нужно оформить

Чтобы получить пособие на погребение, сотрудник (родственник умершего сотрудника) должен представить организации:

справку из ЗАГСа о смерти члена своей семьи (или сотрудника компании);

письменное заявление о назначении пособия.

Ситуация: в каком виде от сотрудника (родственника умершего сотрудника) нужно получить справку о смерти для назначения пособия на погребение – оригинал или копию

Для назначения пособия на погребение от сотрудника (родственника умершего сотрудника) необходимо получить оригинал справки о смерти. Именно его будут требовать при проверках сотрудники ФСС РФ (подп. «б» п. 84 Методических указаний, утвержденных постановлением ФСС РФ от 7 апреля 2008 г. № 81).

Типовой формы заявления о назначении пособия на погребение законодательством не предусмотрено. Поэтому сотрудник (родственник умершего сотрудника) может составить его в произвольной форме.

Ситуация: нужно ли выплатить пособие на погребение, если организация не получила заявление о его назначении от сотрудника (родственника умершего сотрудника)

Нет, не нужно. Для начисления пособия на погребение необходимо, чтобы сотрудник (либо его родственник) представил одновременно два документа – заявление и справку о смерти. Именно эти документы по каждому выплаченному пособию будут требовать специалисты ФСС РФ при проверках (подп. «а» и «б» п. 84 Методических указаний, утвержденных постановлением ФСС РФ от 7 апреля 2008 г. № 81).

Поэтому оснований выплачивать работнику пособие не возникнет до тех пор, пока он не представит оба этих документа.

Чтобы организация оплатила ритуальные услуги специализированной службы, последняя должна представить:

справку о смерти члена семьи сотрудника (или самого сотрудника);

счет на оплату услуг.

Социальное пособие на погребение следует выплатить сотруднику (родственнику умершего сотрудника) в день обращения (п. 2 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ).

Ритуальные услуги специализированной службы оплатите в срок, не превышающий 10 дней со дня получения справки о смерти и счета.

Если у организации нет денег на выплату пособий или оплату ритуальных услуг, их выделит ФСС РФ. Для этого в свой филиал отделения ФСС РФ нужно представить пакет необходимых документов.

В 2015 году пособие на погребение (стоимость ритуальных услуг) в пределах 5277,28 руб. (плюс районный коэффициент) возместит Фонд социального страхования. Такие выплаты отразите на счете 69 (Инструкция к Плану счетов).

Порядок начисления пособия на погребение в бухучете зависит от того, кому оно выплачивается.

Если пособие получит сотрудник (в связи со смертью несовершеннолетнего члена семьи), то сделайте такую проводку:

ДЕБЕТ 69 субсчет «Расчеты с ФСС» КРЕДИТ 73

– начислено сотруднику пособие на погребение.

Если пособие получит родственник умершего сотрудника (или человек, взявший на себя расходы на погребение), то сделайте такую запись:

ДЕБЕТ 69 субсчет «Расчеты с ФСС» КРЕДИТ 76

– начислено единовременное пособие на погребение.

Возмещение стоимости гарантированных услуг по погребению специализированной службе отразите так:

ДЕБЕТ 69 субсчет «Расчеты с ФСС» КРЕДИТ 76

– возмещены ритуальные услуги специализированной организации.

Выплату пособия (перечисление денег ритуальной службе) оформите такой проводкой:

ДЕБЕТ 73 (76) КРЕДИТ 50 (51)

– выплачено единовременное пособие на погребение (оплачены услуги ритуальной службы).

Вне зависимости от системы налогообложения, которую применяет организация, сумма пособия на погребение или стоимость ритуальных услуг в сумме не больше установленного на соответствующий год лимита (плюс районный коэффициент) не облагается:

НДФЛ (п. 1 ст. 217 НК РФ);

взносами на обязательное пенсионное (социальное, медицинское) страхование (п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ч. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Так как социальное пособие на погребение (стоимость ритуальных услуг) компенсирует ФСС РФ, оно не является расходом организации. На этом основании выплаченные суммы не включайте в расходы по налогу на прибыль (ст. 252 НК РФ).

На сумму пособия на погребение (стоимости ритуальных услуг) уменьшите страховые взносы в ФСС РФ. Это определяет часть 2 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ.

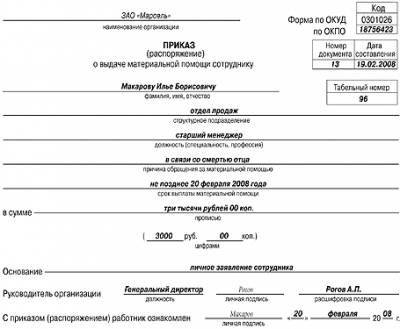

Помимо пособия на погребение компания может по заявлению работника выплатить ему и материальную помощь. В таком случае рассчитывать НДФЛ и взносы нужно в обычном порядке. А именно не нужно удерживать НДФЛ с единовременной материальной помощи (независимо от ее размера), выплаченной в связи со смертью члена семьи сотрудника (самого сотрудника, если материальная помощь была оказана членам его семьи). Это определяет пункт 8 статьи 217 Налогового кодекса РФ. Такой же порядок действует и в отношении страховых взносов. Об этом сказано в пункте 3 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ.

В июне у бухгалтера ООО «Альфа» Зайцевой В. Н. умер отец.

11 июня сотрудница обратилась к руководству организации за получением пособия на погребение (в сумме 5277,28 руб.). Кроме того, Зайцева попросила оказать ей материальную помощь на похороны в размере 10 000 руб. В этот же день руководитель «Альфы» издал приказ о выплате Зайцевой материальной помощи в указанной сумме. Кассир организации выдал сотруднице 15 277,28 руб. (5277,28 + 10 000). В учете бухгалтер сделал такие проводки.

ДЕБЕТ 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» КРЕДИТ 73

– 5277,28 руб. – начислено единовременное пособие на погребение;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 73

– 10 000 руб. – начислена материальная помощь на погребение;

ДЕБЕТ 73 КРЕДИТ 50

– 15 277,28 руб. – выплачены единовременное пособие и материальная помощь на погребение.

С суммы пособия и материальной помощи никаких налогов и взносов начислено не было. Эти выплаты бухгалтер не учел при расчете налога на прибыль. В связи с этим в бухучете он сделал запись:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 2000 руб. (10 000 руб. ? 20%) – начислено постоянное налоговое обязательство с суммы материальной помощи.

Если организация применяет специальный налоговый режим, то сумму социального пособия на погребение (стоимости ритуальных услуг) не учитывайте при расчете единого налога. Это связано с тем, что выплаченные суммы возмещает ФСС РФ. Они не являются расходом организации и не учитываются при расчете единого налога (п. 2 ст. 346.16, п. 3 ст. 346.21, п. 2 ст. 346.29 НК РФ).

Возмещение из ФСС

Пособия на погребение (или затраты на оплату ритуальных услуг), которые организация выплачивает сотрудникам (их родственникам), возмещает ФСС РФ. Иными словами, выплата пособий (или затрат на оплату ритуальных услуг) происходит за счет страховых взносов в ФСС РФ (ч. 2 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 4 п. 3 ст. 9, п. 3 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ).

Если сумма социальных выплат превышает начисленные страховые взносы в ФСС РФ, то организация может обратиться за выделением средств, необходимых для выплаты пособия на погребение (компенсации затрат на оплату ритуальных услуг), в территориальный орган ФСС РФ по месту своей регистрации. Такой порядок предусмотрен частью 2 статьи 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ.

Правила, по которым фонд выделяет деньги, в целом аналогичны тем, которые действуют в тех случаях, когда речь идет о пособиях по временной нетрудоспособности или о детских выплатах.

Если сумма выплаченных пособий на погребение (или затрат на оплату ритуальных услуг) не превышает сумму взносов в ФСС РФ, то обращения в фонд не потребуется.

В этом случае просто уменьшите очередной платеж на сумму расходов по выплате пособия.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19633630","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ВЫПЛАТИТЬ И УЧЕСТЬ ПОСОБИЕ НА ПОГРЕБЕНИЕ ЗА СЧЕТ ФСС? Выясняем, кто и на основании каких документов может получить пособие на погребение

Выясняем, кто и на основании каких документов может получить пособие на погребение

Как учесть материальную помощь в связи со смертью работника или члена его семьи? >>>

В Практическом пособии по взносам на обязательное социальное страхование читайте подробнее об особенностях назначения и выплаты пособий на погребение в субъектах РФ - участниках пилотного проекта >>>

КТО И НА ОСНОВАНИИ КАКИХ ДОКУМЕНТОВ МОЖЕТ ПОЛУЧИТЬ ПОСОБИЕ НА ПОГРЕБЕНИЕ?Организация должна выплачивать пособие на погребение за счет ФСС только двум категориям лиц п. п. 1. 2 ст. 10 Закона N 8-ФЗ, п. 5 Временного порядка :

- своему работнику (работающему по трудовому договору) - в случае смерти несовершеннолетнего члена семьи ;

- человеку, оплатившему расходы по погребению лица, работавшего в организации по трудовому договору на момент смерти, в том числе родственнику умершего работника.

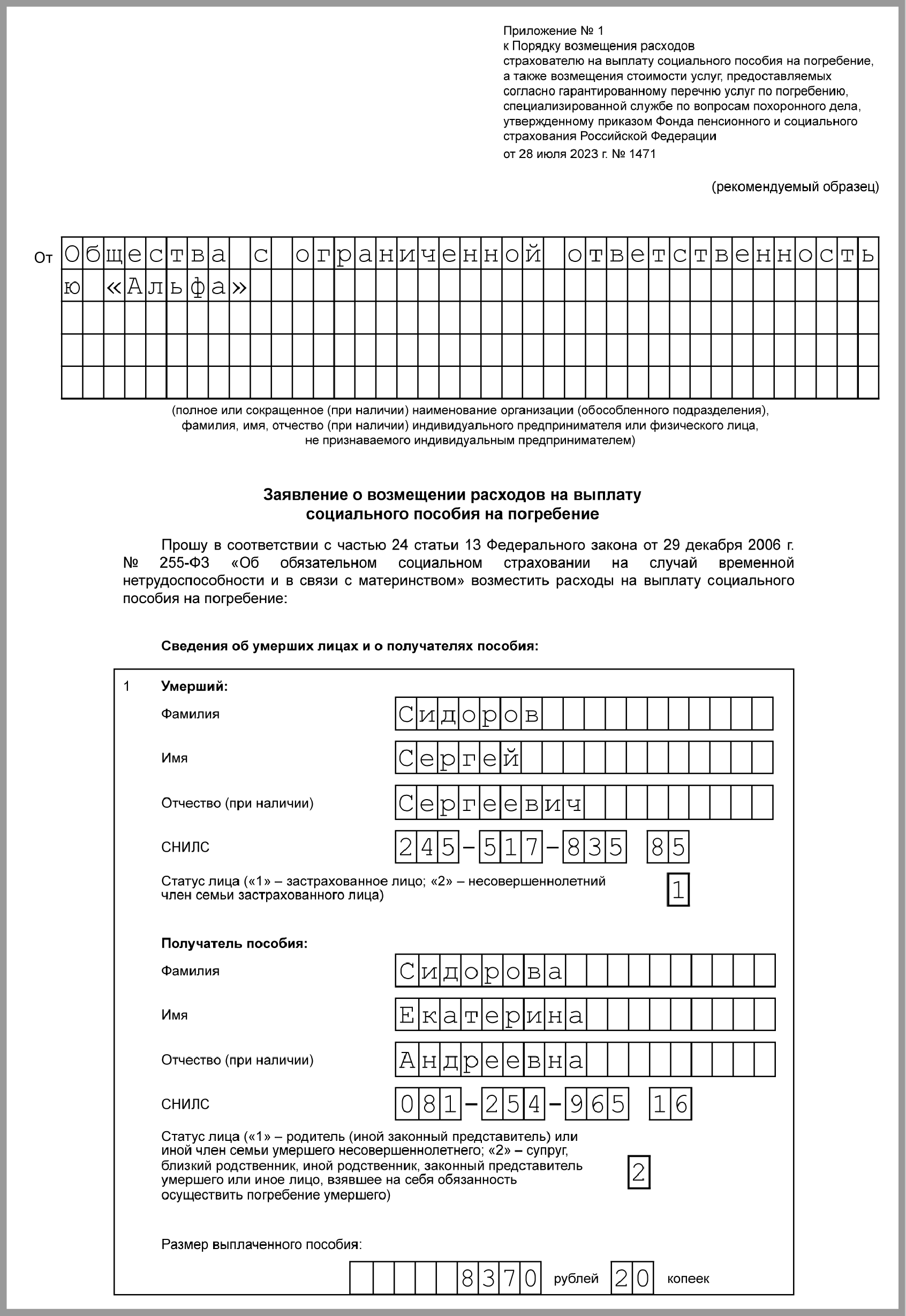

Для получения пособия указанные лица должны представить в организацию п. 2 ст. 10 Закона N 8-ФЗ, п. 9 Временного порядка, п. 84 Методических указаний, утв. Постановлением ФСС от 07.04.2008 N 81, Информация ФСС :

1) заявление в произвольной форме о выплате пособия;

2) оригинал справки о смерти, выданной органами ЗАГСа.

Внешнему совместителю или человеку, оплатившему погребение внешнего совместителя, пособие на погребение выплачивается только в том случае, если оно не выплачивалось по основному месту работы совместителя ст. 287 ТК РФ, п. 1 ч. 1 ст. 2 Закона N 255-ФЗ, п. 2 ст. 10 Закона N 8-ФЗ. Поэтому в подобной ситуации от лица, обратившегося за выплатой пособия, следует помимо вышеуказанных документов потребовать справку о том, что по основному месту работы совместителя пособие на погребение не выплачивалось. Справка должна быть подписана должностным лицом "основного" работодателя.

С документов, подтверждающих оплату услуг по погребению, надо снять копии, заверить их подписью должностного лица вашей организации и ее печатью (если вы ее используете ) с указанием даты заверения, а оригиналы вернуть работнику. Оригиналы остальных документов, представленных для назначения и выплаты пособия, в том числе справка о смерти, остаются у вас.

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Пособие на погребение за счет ФСС выплачивается в размере, установленном на 1 января года, на который приходится дата смерти п. 1 ст. 10 Закона N 8-ФЗ, Информация ФСС. В 2016 г. размер пособия составляет 5277,28 руб п. 8 ст. 1 Закона N 68-ФЗ, Постановление Правительства от 09.04.2016 N 280. В районах и местностях, где установлены районные коэффициенты. указанный размер пособия надо увеличить на соответствующий коэффициент.

Пособие надо выплатить в день, когда лицо, обратившееся за ним, представило все необходимые для его получения документы п. 2 ст. 10 Закона N 8-ФЗ, п. 8 Временного порядка .

Пособие не выплачивается, если заявление о его выплате подано по истечении шести месяцев со дня смерти п. 3 ст. 10 Закона N 8-ФЗ .

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Пособие на погребение, которое выплачивается за счет ФСС п. 3 ст. 10 Закона N 8-ФЗ :

- не облагается НДФЛ и страховыми взносами, уплачиваемыми в ПФР, ФФОМС и ФСС (в том числе на страхование от несчастных случаев) п. 1 ст. 217 НК РФ, п. 1 ч. 1 ст. 9 Закона N 212-ФЗ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ ;

- не включается в налоговые расходы как при ОСН, так и при УСН.

В бухучете начисление и выплата пособия на погребение отражаются проводками:

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Расходы на выплату пособий на погребение за счет ФСС надо отразить по строке 14 Таблицы 2 расчета по форме 4 - ФСС п. п. 8. 9.11 Порядка заполнения формы 4 - ФСС :

- в графе 3 укажите количество пособий, выплаченных с начала года и по последний день того отчетного периода, за который составляется расчет;

- в графе 4 укажите сумму этих пособий, выплаченных с начала года и по последний день того отчетного периода, за который составляется расчет.

На сумму пособий на погребение, выплаченных за счет ФСС в текущем месяце, уменьшаются взносы на ВНиМ. подлежащие уплате за этот месяц ч. 2 ст. 4.6 Закона N 255-ФЗ, ч. 2 ст. 15 Закона N 212-ФЗ .

Если сумма выплаченных за месяц пособий превышает сумму взносов в ФСС, начисленных к уплате за этот же месяц, то сумму превышения вы можете:

- или зачесть в счет уплаты взносов в ФСС в следующие месяцы этого календарного года. Зачесть сумму превышения расходов на выплату пособий над начисленными взносами в счет уплаты взносов за следующие годы нельзя ч. 2.1 ст. 15 Закона N 212-ФЗ, ч. 2 ст. 4.6 Закона N 255-ФЗ. Поэтому, если такое превышение есть на конец года, его сумму можно только возместить из ФСС (вернуть на расчетный счет организации). В этом случае заявление на возмещение (возврат) надо подать одновременно с расчетом по форме 4 - ФСС за год;

- или возместить (вернуть) из ФСС в том же порядке. что и расходы на оплату больничных ч. 2 ст. 4.6 Закона N 255-ФЗ, п. 15 Временного порядка .

Пример. Заполнение Таблицы 2 Расчета по форме 4 - ФСС

В I квартале 2016 г. организация начислила и выплатила работнику пособие на погребение в размере 5277,28 руб. Других расходов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством в I квартале 2016 г. у организации не было.

Таблица 2 Расчета по форме 4 - ФСС будет заполнена следующим образом (приведены только необходимые для иллюстрации примера строки):

В каком порядке заполнять расчет по форме 4-ФСС? >>>

Как отразить в расчете по форме 4 - ФСС:

- пособия по временной нетрудоспособности? >>>

- детские пособия (по беременности и родам, за постановку на учет на ранних сроках беременности, при рождении ребенка, по уходу за ребенком)? >>>

- оплату дополнительных выходных дней для ухода за ребенком-инвалидом? >>>

Как возместить расходы на выплату пособий из ФСС? >>>

Подробнее о том, как возместить расходы из ФСС, читайте в Практическом пособии по страховым взносам на обязательное социальное страхование >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

"Кадровик. Трудовое право для кадровика", 2007, N 5

Вопрос: Работник обратился за пособием на погребение близкого родственника, в каком порядке производятся выплаты?

Ответ: Порядок выплаты пособия на погребения установлен ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ "О погребении и похоронном деле" и конкретизирован в Постановлении Фонда социального страхования РФ от 22 февраля 1996 г. N 16 "О мерах по реализации Федерального закона "О погребении и похоронном деле".

В п. 5 указанного Постановления сказано, что социальное пособие выплачивается тем лицам, кто непосредственно занимается вопросами организации похорон умершего гражданина: супругу, близким родственникам, иным родственникам, законному представителю или иному лицу, взявшему на себя обязанность осуществить погребение умершего.

Основанием для выплаты социального пособия на погребение является заявление от граждан и справка о смерти, выдаваемая органами ЗАГСа. Эти же документы являются основанием для издания приказа (распоряжения). Приказ составляется в произвольной форме. В нем обязательно указывают фамилию, имя, отчество гражданина, которому выплачивается пособие. Целесообразно также указать степень родства и паспортные данные.

Выплата социального пособия на погребение умершего работавшего гражданина производится в день обращения организацией, в которой умерший работал.

Социальное пособие на погребение выплачивается, если обращение за ним последовало не позднее шести месяцев со дня смерти гражданина.

Подписано в печать