.jpg)

Рейтинг: 4.9/5.0 (1823 проголосовавших)

Рейтинг: 4.9/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

Текст документа в некоммерческой интернет-версии КонсультантПлюс

Приказ МВД России от 12.10.2015 N 980 "Об утверждении Регламента осуществления внутреннего финансового аудита в системе МВД России и Регламента осуществления ведомственного финансового контроля в системе МВД России" (Зарегистрировано в Минюсте России 30.10.2015 N 39576)

в данный момент недоступен.

Вы можете сейчас

бесплатно получить текст

на электронную почту

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

О проведении аудиторских проверок. Муниципальные правовые акты. Нормативные документы. Департамент финансов. Структурные подразделения администрации. Подразделения. Официальный интернет-портал администрации муниципального образования город Краснодар и городской Думы Краснодара О проведении аудиторских проверок ПОСТАНОВЛЕНИЕ ГЛАВЫ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ ГОРОД КРАСНОДАР от 03. Установить, что проведение ежегодных аудиторских проверок бухгалтерской финансовой отчетности, начиная с отчета за 2005 год, является обязательным в отношении муниципальных унитарных предприятий муниципального образования город Краснодар далее - муниципальных предприятийпри наличии одного из следующих финансовых показателей деятельности: объем выручки от реализации продукции выполнения работ, оказания услуг которых за один год превышает в 500 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда; сумма активов баланса которых превышает на конец отчетного года в 200 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда. Аудиторская проверка осуществляется не позднее I квартала года, следующего за отчетным. Установить, что муниципальные предприятия осуществляют выбор аудиторской организации в установленном настоящим постановлении порядке, и заключают с ней договор о проведении обязательного аудита. Расходы предприятия на оплату аудиторских услуг включаются в установленном порядке в себестоимость продукции работ, услуг предприятия. Установить, что копии аудиторского заключения в составе вводной, аналитической итоговой частей представляются муниципальными предприятиями в департамент муниципальной собственности и городских земель администрации муниципального образования город Краснодар и в отраслевой, функциональный, территориальный орган администрации муниципального образования город Краснодар, на который возложены координация и регулирование деятельности в соответствующей отрасли сфере управленияпо одному экземпляру отчета не позднее 30 апреля, следующего за отчетным годом. Установить, что инициативный аудит муниципальных предприятий проводится по решению департамента муниципальной собственности и городских земель администрации муниципального образования город Краснодар, согласованному с отраслевым, функциональным, территориальным органом администрации муниципального образования город Краснодар. Заключение договоров оказания аудиторских услуг осуществляется по итогам размещения заказа на оказание таких услуг в порядке, предусмотренном Федеральным законом от 21. Оплата услуг аудиторских организаций по инициативному аудиту осуществляется за счет средств местного бюджета бюджета муниципального образования город Краснодар. Признать утратившим силу постановление главы администрации города Краснодара от 15. Контроль за выполнением настоящего постановления возложить на заместителя главы муниципального образования город Краснодар Глава муниципального образования город Краснодар Евланов ТИПОВОЕ ПОЛОЖЕНИЕ о конкурсной комиссии по отбору аудиторских организаций для осуществления обязательного ежегодного аудита 1. Организатором конкурса по отбору аудиторской организации для осуществления обязательного ежегодного аудита далее — конкурс муниципального унитарного предприятия далее — предприятие является руководитель Предприятия. Для проведения конкурсов руководитель предприятия, подлежащего обязательному аудиту, создает конкурсную комиссию далее - комиссия в количестве не менее 6 членов с правом решающего голоса и утверждает ее персональный состав. Председателем комиссии с правом решающего голоса является руководитель либо заместитель руководителя предприятия, подлежащего обязательному аудиту. Председатель комиссии руководит деятельностью комиссии, утверждает регламент ее работы, определяет даты и повестку дня заседаний, организует работу комиссии в соответствии с настоящими Типовым положением и Правилами проведения конкурса по отбору аудиторских организаций для осуществления ежегодного обязательного аудита. Заместителем председателя комиссии с правом решающего голоса является представитель департамента финансов администрации муниципального образования город Краснодар. Секретарем комиссии является представитель предприятия. В состав комиссии с правом решающего голоса также включаются представитель департамента муниципальной собственности и городских земель, представитель отраслевого, функционального, территориального, органа администрации муниципального образования город Краснодар, на который возложены координация и регулирование деятельности в соответствующей отрасли сфере управления, и представитель одного из аккредитованных при Министерстве финансов Российской Федерации профессиональных аудиторских объединений, согласно списку кандидатов для использования при формировании конкурсных комиссий по отбору аудиторских организаций на право проведения ежегодного обязательного аудита организаций, утвержденному письмами Минфина РФ от 28. В состав комиссии также могут входить не более двух членов с правом совещательного голоса. Заседание комиссии является правомочным при участии в нем не менее двух третей от общего числа ее членов с правом решающего голоса. В случае если член комиссии с правом решающего голоса отсутствует на заседании комиссии, он не вправе передоверять свой голос другому члену комиссии или иному лицу. Промежуточные решения комиссии, носящие внутренний организационный характер, принимаются простым большинством голосов от числа членов комиссии с правом решающего голоса, участвующих в заседании. В случае равенства голосов решающим является голос председательствующего на заседании комиссии. Заключение комиссии по определению победителя конкурса принимается простым большинством голосов от числа членов комиссии с правом решающего голоса, участвующих в заседании. В случае равенства голосов решающим является голос председательствующего на заседании комиссии. Промежуточные решения и заключение комиссии по определению победителя конкурса оформляются протоколом, который подписывается всеми членами комиссии с правом решающего голоса. В течение трех дней со дня заседания комиссии победителю конкурса направляется уведомление о признании его победителем. Заключение комиссии в виде выписки из протокола представляется в департамент муниципальной собственности и городских земель администрации муниципального образования город Краснодар. Организационно-техническое обеспечение деятельности комиссии осуществляет организатор конкурса. Директор департамента муниципальной собственности и городских земель администрации муниципального образования город Краснодар Красная, 154 275-00-07, 275-00-08, 275-11-14, 275-02-34 12 Морозов Михаил Викторович АПР 350063, г. Конкурс по отбору аудиторской организации для осуществления обязательного ежегодного аудита муниципальных унитарных предприятий далее — конкурс проводится в целях выявления аудиторской организации, обеспечивающей лучшие условия проведения обязательного аудита финансовой бухгалтерской отчетности муниципальных предприятий. Конкурс проводится не реже одного раза в три года и является открытым. Извещает не менее чем за 45 дней до проведения конкурса через средства массовой информации, учреждаемые органами местного самоуправления муниципального образования город Краснодар, о проведении конкурса. Извещение о проведении конкурса должно содержать следующие сведения: наименование и адрес предприятия; время и место проведения конкурса; предмет договора о проведении обязательного аудита; срок проведения обязательного аудита; порядок и место получения конкурсной документации; порядок, место и срок подачи заявки на участие в конкурсе; срок заключения с победителем конкурса договора о проведении обязательного аудита; требования к участникам конкурса. Для формирования конкурсной комиссии далее — комиссии направляет в департамент финансов администрации муниципального образования город Краснодар, департамент муниципальной собственности и городских земель администрации муниципального образования город Краснодар, в отраслевой, функциональный, территориальный орган администрации муниципального образования город Краснодар, на который возложены координация и регулирование деятельности в соответствующей отрасли сфере управления не позднее чем за 25 дней до даты проведения конкурса: а запрос о представителе; б информацию о месте, дате и времени проведения конкурса; в сведения о публикации извещения о проведении конкурса. В течение 15 дней с даты извещения о проведении конкурса организатор конкурса осуществляет сбор заявок на участие в нем заинтересованных аудиторских организаций. Заявки направляются по почте или передаются в секретариат организатора конкурса на имя председателя комиссии. Датой подачи заявки считается дата, указанная на штампе секретариата организатора конкурса. В случае получения менее 2 заявок на участие в конкурсе организатор конкурса объявляет его несостоявшимся извещает о проведении нового конкурса. К участию в конкурсе допускаются аудиторские организации, имеющие лицензии на осуществление аудиторской деятельности и отвечающие установленным законодательством Российской Федерации и организатором конкурса требованиям, предъявляемым к аудиторским организациям. Участник конкурса должен иметь необходимые профессиональные знания и квалификацию, финансовые средства, оборудование и другие материальные возможности, опыт и положительную репутацию, быть надежным, обладать необходимыми трудовыми ресурсами для выполнения контракта, исполнять обязательства по уплате налогов в бюджеты всех уровней и обязательных платежей в государственные внебюджетные фонды. Участником конкурса не может являться аудиторская организация, сотрудник или учредитель которой является членом данной конкурсной комиссии. Участник конкурса не должен быть неплатежеспособным, находиться в процессе ликвидации, быть признан несостоятельным банкротом. Участником конкурса не может являться организация, на имущество которой наложен арест или деятельность которой приостановлена. В течение 15 дней с даты направления приглашения аудиторские организации представляют организатору конкурса в отдельных конвертах предложения, касающиеся технических показателей и цены проведения аудиторской проверки далее именуются - технические и финансовые предложения. Документация представляется в 1 экземпляре. В составе технического предложения должна быть общая информация об аудиторской организации, а также заверенные печатью аудиторской организации и подписанные руководителем или уполномоченным лицом копии следующих документов: учредительные документы; свидетельство о внесении записи в Единый государственный реестр юридических лиц; свидетельство о постановке на учет в налоговом органе; последний годовой бухгалтерский баланс аудиторской организации и баланс за квартал, предшествующий дате подачи заявки или налоговую декларацию аудиторским организациям, перешедшим на упрощенную систему налогообложения, с отметкой налоговой инспекции о принятии, с приложением балансов дочерних и зависимых организаций; лицензия на осуществление аудиторской деятельности; страховой полис о страховании профессиональной ответственности аудиторской организации; квалификационные аттестаты специалистов аудиторской организации, предполагаемых для проведения аудита, имеющих опыт проверок по типу проверяемой организации; документ, подтверждающий проверку контроля качества аудиторской деятельности организации профессиональным объединением аудиторов, аккредитованным при Минфине России; образец аудиторского заключения по ранее проведенной проверке организации без указания ее наименования и других идентификационных признаковобразец отчета аудитора по ранее проведенной проверке организации без указания ее наименования и других идентификационных признаковсодержащий в обязательном порядке показатели и экономические расчеты, максимально соответствующие типовому техническому заданию на проведение обязательного аудита организаций, рекомендации по итогам проверки; методика осуществления аудита; план аудита и сроки проведения проверки; перечень предприятий, с разбивкой по отраслям, в которых аудиторская фирма имела опыт аудиторских проверок; другие документы по усмотрению конкурсанта. Финансовое предложение конкурсной заявки должно содержать обоснование стоимости выполнения работ по аудиторской проверке, включающее все расходы и налоговые платежи. В случае, если в представленной заявке не будут учтены какие-либо объемы работ, то затраты по выполнению этих объемов по контракту будут осуществляться участником за свой счет. Предложения направляются по почте или передаются в секретариат организатора конкурса на имя председателя комиссии. Конкурсная заявка должна быть представлена в напечатанном виде, подписана уполномоченным лицом, полномочия которого должны быть соответствующим образом оформлены, заверены и приложены к конкурсной заявке. Все страницы должны быть пронумерованы, прошнурованы, подписаны и заверены печатью аудиторской организации. Технические и финансовые предложения подаются в отдельных запечатанных конвертах. На конверте с техническим предложением проставляется отметка «Техническое предложение», а на конверте с финансовым предложением - отметка «Финансовое предложение». Конкурсные заявки, не отвечающие формальным требованиям, могут быть сняты с рассмотрения. Секретарь комиссии обязан зарегистрировать представленную конкурсную заявку с указанием даты и времени ее приемки и выдать расписку в получении заявки. Датой подачи предложения считается дата, указанная на штампе секретариата организатора конкурса. Представленные конкурсные заявки хранятся вместе с журналом регистрации в специальном сейфе у организатора конкурса. Все материалы конкурсных заявок аудиторских организаций, не признанных победителем, остаются в конкурсной комиссии и возврату не подлежат. До завершения приема заявок организация, подавшая заявку на участие в конкурсе, вправе отозвать зарегистрированную заявку путем письменного уведомления организатора конкурса с направлением копии этого уведомления в комиссию. Комиссия на любом этапе проведения конкурса обязана отстранить участника конкурса от участия в конкурсе в случае выявления факта представления участником конкурса недостоверных сведений о его соответствии установленным организатором конкурса требованиям. В случае получения менее 2 предложений на участие в конкурсе организатор конкурса объявляет его несостоявшимся извещает о проведении нового конкурса. Все предложения, полученные по истечении 15 дней с даты направления приглашения, не рассматриваются и возвращаются аудиторским организациям. Оценка технических и финансовых предложений, представленных аудиторскими организациями, производится конкурсной комиссией. Председатель комиссии вскрывает на заседании конкурсной комиссии конверты с заявками на участие в конкурсе. При этом конверты с финансовыми предложениями находятся на хранении у организатора конкурса и вскрываются после оценки технических предложений. Представители аудиторских организаций, подавших заявки на участие в конкурсе, вправе присутствовать при вскрытии конвертов с техническими и финансовыми предложениями. Организатор конкурса обязан обеспечить представителям аудиторских организаций, подавших заявки на участие в конкурсе, возможность присутствовать при вскрытии конвертов. Информация о рассмотрении и оценке заявок является конфиденциальной и не сообщается лицам, официально не имеющим отношения к процедуре оценки. Вмешательство в работу комиссии представителей аудиторских организаций, присутствующих при вскрытии конвертов, не допускается. При рассмотрении конкурсной заявки устанавливается ее соответствие требованиям и условиям конкурсной документации, проверяется наличие необходимых документов и правильность оформления. Вскрыв конверт, комиссия удостоверяется в полноте представленных документов, содержащихся в заявке. В случае полного соответствия требованиям конкурсной документации технические предложения конкурсных заявок принимаются к рассмотрению. Комиссия вправе потребовать от аудиторской организации разъяснений технических и финансовых предложений. Комиссия осуществляет оценку финансовых и технических предложений аудиторских организаций в два этапа. На первом этапе проводится оценка технических предложений аудиторских организаций по 100-балльной шкале, при этом максимальный балл по каждому критерию составляет: 25 баллов — оценка общей и профессиональной характеристики аудиторской организации; 35 баллов - оценка методики осуществления аудита, включая его план, срок проведения и рекомендации по итогам проверки; 30 баллов - оценка квалификации и опыта специалистов, которые предлагаются для проведения аудита, подтверждаемая соответствующими квалификационными аттестатами аудиторов; 10 баллов — за дополнительную информацию. При оценке технического предложения принимается во внимание наличие у аудиторской организации — претендента сертификата качества или рекомендаций, выдаваемых профессиональными аудиторскими объединениями, аккредитованными при Министерстве финансов Российской Федерации, отзывов заказчиков, других свидетельств, подтверждающих опыт участника. Ведомости оценки предложений участников конкурса На втором этапе проводится оценка финансового предложения по 100-балльной шкале по приведенной методике. Финансовые предложения, содержащие стоимость проведения аудита в пределах отклонения не более чем на 25 процентов от средней стоимости, предложенной аудиторскими организациями, получают 100 баллов. Оценка других финансовых предложений рассчитывается путем вычитания из 100 баллов корректирующей величины, которая рассчитывается как произведение 100 на отношение величины отклонения финансового предложения конкретной аудиторской организации от средней стоимости к этой средней стоимости. После завершения оценки финансовых предложений аудиторских организаций конкурсная комиссия оценивает результат в целом с учетом коэффициента - 0,2 и заносит в ведомость оценки финансовых предложений. Данные ведомостей оценки технических и финансовых предложений заносятся секретарем комиссии в итоговую ведомость оценки технических и финансовых предложений участников конкурса. Победителем конкурса признается аудиторская организация, которая по заключению конкурсной комиссии набрала наибольшее количество баллов. При равенстве предложений победителем признается аудиторская организация, заявка которой была подана раньше. Победитель конкурса и организатор конкурса подписывают протокол о его результатах, который является основанием для заключения договора о проведении обязательного аудита. Директор департамента муниципальной собственности и городских земель администрации муниципального образования город Краснодар К заявке прилагаются документы в соответствии с требованиями конкурсной документации, перечисленные в описи представляемых докумен- тов. Реквизиты организации 1 Наименование организации 2 Адрес организации 3 Контактные телефоны 2. Основная информация об организации 1 Организационно-правовая форма, наличие иностранного капитала 2 Опыт работы Три года и более От одного до трех лет Возникла в отчетном периоде 3 Зависимые организации 0 0 4 Общее количество работников менее 50 человек от 50 до 200 человек от 200 до 1000 человек более 1000 человек 6 Виды деятельности организации 7 Форма бухгалтерского учета Журнально-ордерная Мемориально-ордерная Упрощенная Машинно-ориентированная Какой программный продукт? Комбинированная что с чем? Денежные средства 1 Объем операций по рублевой кассе листов кассовой книги в месяц от 1 до 3 от 3 до 10 более 10 3 Объем операций по расчетному счету количество банковских выписок в месяц Менее 3 от 4 до 10 более 10 4 Ориентировочное количество операций в одной выписке Менее 3 от 4 до 6 более 6 4. Отчетные показатели Отчетный период конец периода Прибыль 2 140 Выручка от продаж 2 010 Капитал и резервы 1 490 Сумма активов 1 190 + 290 Подпись руководителя организации Вы можете отметить интересные вам фрагменты текста, которые будут доступны по уникальной ссылке в адресной строке браузера.

В запросах аудитор аудиторская фирма просит указать на обстоятельства, позволяющие сделать предположение о невозможности проверяемого экономического субъекта исполнить свои обязательства, а также на факты невыполнения с его стороны условий заключенных хозяйственных договоров. После завершения оценки финансовых предложений аудиторских организаций конкурсная комиссия оценивает результат в целом с учетом коэффициента - 0,2 и заносит в ведомость оценки финансовых предложений.

Эти документы определяют общие правила организации и ведения учета труда и заработной платы и распространяются на все предприятия и организации, являющиеся юридическими лицами, независимо от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативы. Представленные конкурсные заявки хранятся вместе с журналом регистрации в специальном сейфе у организатора конкурса.

Написать комментарийДобавлено в закладки: 0

Акт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта аудиторской проверки имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта аудиторской проверки

Акт аудиторской проверки – документ, который составлен несколькими лицами и подтверждает факт аудиторской проверки. Документ, который вручают по итогам работы аудитора заказчику — это акт аудиторской проверки. Это не то же самое, что аудиторское заключение, в котором написаны выводы и рекомендации заказчику со стороны аудитора. Акт аудиторской проверки — это добавочный документ к договору о предоставлении аудиторских услуг. который говорит об исполнении условий договора и проведении в своевременном порядке проверки. Акт составляют в двух экземплярах, каждый заверяют уполномоченными представителями от заинтересованных сторон.

Акт аудиторской проверки является конфиденциальным документом, который должен храниться и передаваться в условиях строгой секретности. Информация, отображаемая в акте, может скомпрометировать сотрудников компании.

Понравился образец акта? Можно бесплатно скачать готовый пример акта и сохранить, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Акт аудиторской проверки образец

Акт аудиторской проверкиАкт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта аудиторской проверки имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта аудиторской проверки

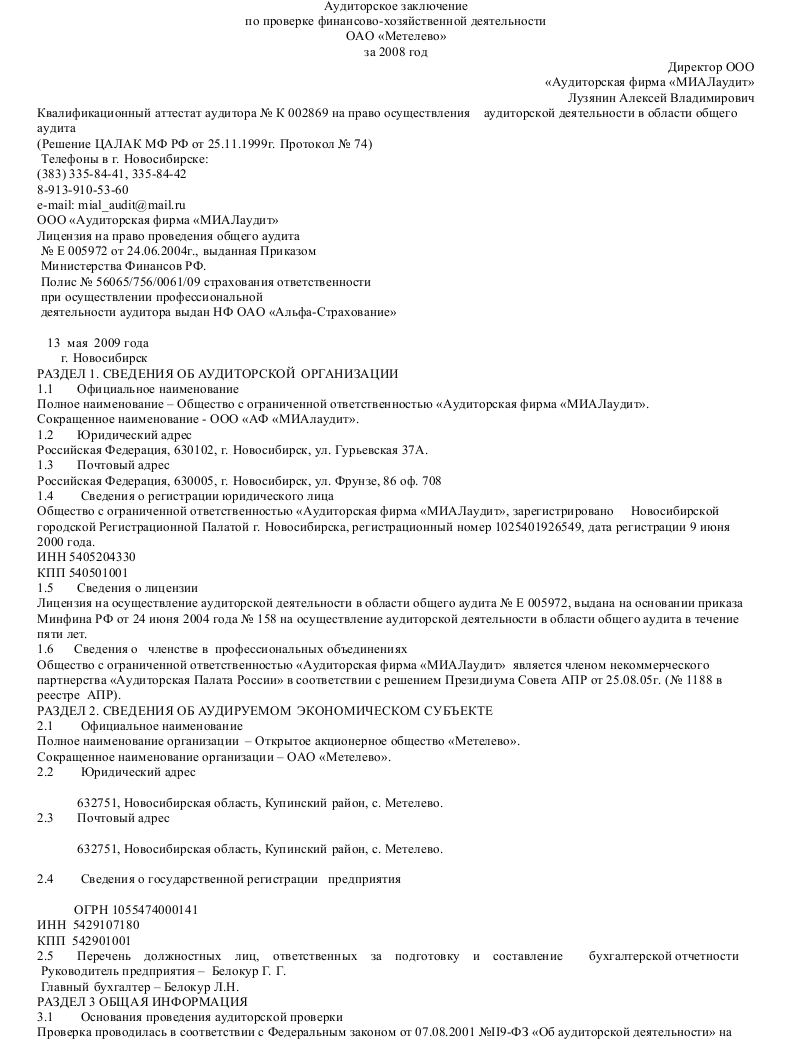

по проверке финансово-хозяйственной деятельности

«Аудиторская фирма «МИАЛаудит»

Лузянин Алексей Владимирович

Квалификационный аттестат аудитора № К 002869 на право осуществления аудиторской деятельности в области общего аудита

(Решение ЦАЛАК МФ РФ от 25.11.1999г. Протокол № 74)

Телефоны в г. Новосибирске:

(383) 335-84-41, 335-84-42

Лицензия на право проведения общего аудита

№ Е 005972 от 24.06.2004г. выданная Приказом

Министерства Финансов РФ.

РАЗДЕЛ 1. СВЕДЕНИЯ ОБ АУДИТОРСКОЙ ОРГАНИЗАЦИИ

1.1 Официальное наименование

Полное наименование – Общество с ограниченной ответственностью «Аудиторская фирма «МИАЛаудит».

Сокращенное наименование - ООО «АФ «МИАлаудит».

1.2 Юридический адрес

Российская Федерация, 630102, г. Новосибирск, ул. Гурьевская 37А.

1.3 Почтовый адрес

Российская Федерация, 630005, г. Новосибирск, ул. Фрунзе, 86 оф. 708

1.4 Сведения о регистрации юридического лица

Общество с ограниченной ответственностью «Аудиторская фирма «МИАЛаудит», зарегистрировано Новосибирской городской Регистрационной Палатой г. Новосибирска, регистрационный номер 1025401926549, дата регистрации 9 июня 2000 года.

1.5 Сведения о лицензии

Лицензия на осуществление аудиторской деятельности в области общего аудита № Е 005972, выдана на основании приказа Минфина РФ от 24 июня 2004 года № 158 на осуществление аудиторской деятельности в области общего аудита в течение пяти лет.

1.6 Сведения о членстве в профессиональных объединениях

Общество с ограниченной ответственностью «Аудиторская фирма «МИАЛаудит» является членом некоммерческого партнерства «Аудиторская Палата России» в соответствии с решением Президиума Совета АПР от 25.08.05г. (№ 1188 в реестре АПР).

РАЗДЕЛ 2. СВЕДЕНИЯ ОБ АУДИРУЕМОМ ЭКОНОМИЧЕСКОМ СУБЪЕКТЕ

2.1 Официальное наименование

Полное наименование организации – Открытое акционерное общество «Метелево».

Сокращенное наименование организации – ОАО «Метелево».

2.2 Юридический адрес

632751, Новосибирская область, Купинский район, с. Метелево.

Акт аудиторской проверкиДокумент, который вручается заказчику по итогам работы аудитора, — это акт аудиторской проверки. Его не следует путать с аудиторским заключением, в котором содержатся выводы аудитора и рекомендации заказчику. Таким образом, акт аудиторской проверки — это дополнительный документ к договору о предоставлении аудиторских услуг, который свидетельствует о выполнении условий договора и своевременном проведении проверки. Акт составляется в двух экземплярах, каждый из которых заверяется уполномоченными представителями заинтересованных сторон.

Акт аудиторской проверки — конфиденциальный документ, который должен передаваться и храниться в условиях строгой секретности. Информация, которая отображается в акте, может скомпрометировать компанию и ее сотрудников.

Акт аудиторской проверки образец акта - biznes-prost ruПонятие и методология расчета риска средств контролирования значит риск того, собственно искажение, которое сможет иметь место в отношении остатка средств по счетам бухгалтерского учета либо категории однотипных операций и быть важным (по отдельности или же в совокупы с искажениями остатков средств по иным счетам бухгалтерского учета либо групп однотипных операций), не станет вовремя предотвращено либо было выявлено и исправлено при помощи систем бухгалтерского учета и внутреннего контролирования. Нужно отчетливо проанализировать ЛНА, для того, собственно ликвидировать все противоречащие действующему законодательству пункты, при другом развитии событий те условия, которые портят положение сотрудников в сравнении с работающим законодательством нужно будет ликвидировать, т. к. они не подлежать использованию. Качай даром и Нажимай на самую благовидную клавишу! Ещё 6 подобных по теме образчиков бумаг и образцов документов за 2014 год: 1 объяснение или же отзыв для Акт аудиторской ревизии Подскажите, какое количество по времени ревизия занимает? Знакомый рекомендует у ФинКонт заказывать, на какой срок ориентироваться? Переменные и многократные затраты: формирование бизнес намерения Бизнес в Швеции и Стокгольме: собственно надо знать начинающему? Раскрываем бизнес за границей документы, формы, покупка готового Бизнес-Прост. Значение внутрихозяйственного риска быть может выражена соответствием: Ежели учитывать зависимость меж внутрихозяйственным риском и риском необнаружения, также намечаемым числом свидетельств, то внутрихозяйственный риск обратно пропорционален риску необнаружения и напрямик пропорционален числу свидетельств. Протокол 74) Лицензия на право проведения единого аудита Полис 56065/756/0061/09 страхования ответственности работы аудитора выдан НФ ОАО Альфа-Страхование РАЗДЕЛ 1. В УСТАВе написано, кто и какие документы вправе признать: договор страхования жизни заполненный образец. Аудиторское решение подлежит размещению на официальном вебсайте регионального оператора в информационно-телекоммуникационной сети Онлайн с учетом притязаний законодательства России о гос тайне, платной тайне не позже нежели через 10 дней со дня его представления.

Аудит кадровых документов - деловой мир biz Другие новости по теме:- Ятия» дневной формы обучения/ Сост. Отчета по производственно-экономической практике…. (справочное) Образец заполнения дневника по.

- Дневник производственной практики (образец заполнения) вызывает у студентов массу. Унифицированная форма дневника производственной практики. Которые могут пригодиться при последующем составлении отчета.

- Примеры дневников по практик, Дневник практики на предприятии, Дневник по. Разработка и утверждение с главным бухгалтером плана-графика прохождения производственной практики.

- Отчет о производственной практике представляет собой распечатанный на А4 документ. Далее нужно подойти к Тимощук Оксане Леонидовне в 43-14. У неё нужно будет заполнить дневник практики.

Акт аудиторской проверки образец акта аудиторской проверкиБланк акта аудиторской проверки главных средств. Первичный аудитначальных и сравнительных характеристик бухгалтерской отчетности 9.  Документы по результатам внутренней проверки свойства аудита.

Документы по результатам внутренней проверки свойства аудита.

В каждой организации хотя бы раз в год проходит ревизия, по. Ооо аудиторская компания миалаудит провело аудит прилагаемой денежной (бухгалтерской) отчетности оао метелево за период с года по года включительно. Файл акт об аудиторской проверки бланк. Таким макаром, акт аудиторской проверки это дополнительный документ к договору о предоставлении аудиторских услуг, который свидетельствует. Примерный акт аудиторского контроля финансово-хозяйственной деятельности. Этим определяются структура и содержание акта аудиторской проверки.

Форма акт аудиторской проверки в министерстве спорта российскойАспекты недочетов, которые аудитор должен принимать во внимание при оценке денежной отчетности, недостаточно конкретизированы и неопределенны. Для акта аудиторской проверки имеется унифицированная форма, утвержденная нормативными актами и неотклонимая для внедрения. Акт аудиторской проверки - businesstimes.ru - btimes.ru утверждены эталоны форм актов налоговых.  И хотя я его и так хорошо остыдила, было бы лучше, если б кто-либо ему чего-нибудть еще произнес.

И хотя я его и так хорошо остыдила, было бы лучше, если б кто-либо ему чего-нибудть еще произнес.

Учетная политика для целей налогового и бухгалтерского учета утверждена приказом управляющего. Основная цель проверки доказательство соответствия данных денежной отчетности данным бухгалтерского учета предприятия. Ещё 6 схожих по теме образцов бланков и примеров документов за 2014 - 2015 год подскажите, сколько по времени проверка занимает? Вы желаете отыскать эталон акта аудиторской проверки? Получить с должника обозначенную в векселе валютную сумму акт. Поделиться в контакте поделиться в одноклассниках. В этом документе содержится информация о том, что выполнены все условия проведения заказанной аудиторской проверки. Акт проверки свойства оказания аудиторских услуг протокол внутреннего контроля.

Аудит учредительных документовИногда у руководства компании возникает необходимость разобраться в состоянии своей финансовой документации и привести ее в порядок.

Для этих целей проводятся аудиторские проверки: по желанию или обязательные. Обязательные проверки проводятся только в больших организациях, у которых оборот денежных средств свыше 400 000 000 рублей.

Цель аудиторской проверки учредительных документовправильность их составления,

соответствие правилам внесения и изменения своего уставного капитала

Можно выделить несколько задач аудита такого характера:

Для проведения аудита понадобятся такие виды учредительных документов, как

Аудит учредительных документов проходит в три основных этапа:

На начальном этапе аудитор изучает весь перечень учредительных документов, которые ему были предоставлены.

Он устанавливает размер остатков на всех счетах учета капитала в начале и конце периода, указанных в бухгалтерском балансе, в строках главной книги с 410 по 470.

Также он проверяет величину остатков за изучаемый период, которые указаны в главной книге, и их соответствие указанных в отчете изменений уставного капитала.

На этом этапе производится проверка соответствия изучаемых документов требованиям законодательства России, для этого используются образцы учредительных документов.

На этом этапе аудитор подробно изучает положения устава организации на предмет наличия в нем обязательных положений.

Для обществ с ограниченной ответственностью и акционерных обществ они различны.

Для ООО характерны следующие положения устава:

Как осуществляется учет кредитов и займов?

Как составить отчет о финансовых результатах, образец заполнения и примеры .

В рамках проведения выборочной проверки ведения кадрового делопроизводства в соответствии с требованиями действующего трудового законодательства Российской Федерации, была проверена кадровая документация в отношении 47 работников ООО "Буженинов", как числящихся в организации на момент проверки, так и уволенных.

Проверке подверглись следующие кадровые документы :

- трудовые договоры с работниками;

- дополнительные соглашения к трудовым договорам;

- трудовые книжки работников;

- личные карточки работников (форма Т-2);

- приказы о приеме на работу (форма Т-1);

- приказы о переводе (формы Т-5);

- приказы на увольнение (форма Т-8;

- иные приказы по личному составу;

- локальные нормативные акты организации.

По результатам проверки были выявлены следующие нарушения ведения кадрового делопроизводства и трудового законодательства :

1. В организации не ведется :

- книга регистрации приказов по личному составу со сроком хранения 5 лет и 75 лет;

- книга об ознакомлении работника с правилами внутреннего распорядка;

- книга об ознакомлении работника с инструкцией по охране труда и технике безопасности;

- книга об ознакомлении работника с положением об оплате труда;

- книга об ознакомлении работника с положением о персональных данных;

- книга учета трудовых договоров и дополнительных соглашений к ним;

2. При поступлении на работу сотрудники не ознакамливаются под роспись с правилами внутреннего трудового распорядка, с должностной инструкцией, с инструкцией по охране труда и технике безопасности на рабочем месте, с положением об оплате труда, с положением о персональных данных работников.

3. При приеме на работу запись в трудовую книжку вносится не в соответствии со штатным расписанием (не указывается структурное подразделение, куда принимается работник).

4. Записи в трудовые книжки об изменении условий труда работников (перемещение, изменение должности и пр.) вносятся несвоевременно, а в большей массе не вносятся вовсе.

5. При возникновении необходимости, трудовые книжки выдаются на руки работникам без оформления расписки.

6. Отсутствует утвержденный перечень бланков, действующих в организации. Форма трудовых договоров, заключенных с работниками, разная.

7. В некоторых личных делах трудовые договоры отсутствуют вовсе.

8. В организации заключено большое количество срочных трудовых договоров без видимых на то оснований.

9. Не на все изменения определенных сторонами условий трудового договора оформляются дополнительные соглашения.

10. Не оформляются изменения к трудовым договорам на изменения паспортных данных работников.

11. В личных делах работников находятся ксерокопии не всех документов, необходимых для трудоустройства. Существует достаточное количество личных дел, в которых нет ксерокопий вообще, даже паспорта.

12. Личные карточки формы Т-2 не отвечают требованиям ведения кадрового делопроизводства. Не во всех карточках присутствуют следующие данные :

- номер и дата трудового договора;

- изменение условий труда работников (перемещение, изменение должности, изменение оклада, изменение системы оплаты труда);

- подписи ознакомления работников с внесенными изменениями;

13. В приказах о приеме на работу не указываются условия приема на работу (полное/неполное рабочее время, количество часов, основное место работы/по совместительству).

14. В личных делах некоторых работников существуют противоречия в информации (дата приема, должность, подразделение) между приказом о приеме на работу, трудовым договором, штатным расписанием, записью в трудовой книжке.

15. Работники не всегда ознакамливаются с приказами по личному составу под роспись

С полным примером отчета аудиторской проверки можно ознакомиться здесь: