Рейтинг: 4.0/5.0 (1856 проголосовавших)

Рейтинг: 4.0/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

Главная » Акт » Опись документов для суда образец

Образец документа опись документов дела в арбитражном суде

Бланк описи вложения по форме 107 употребляется для. безвозмездно скачать обыденный бланк, стандартный эталон, готовый шаблон ходатайства.

Бланк описи вложения по форме 107 употребляется для. безвозмездно скачать обыденный бланк, стандартный эталон, готовый шаблон ходатайства.

Примеры и эталоны кадровых документов трудовые контракта, должностные аннотации, штатное расписание организации, гражданско-правовые контракта, локальные нормативные акты, кадровые приказы.). Правила не содержат требования по составлению внутренней описи для бухгалтерских документов.  Конечной точкой актуального цикла документа является их передача в архив. Вы сможете скачать эталон внутренней описи документов дела.

Конечной точкой актуального цикла документа является их передача в архив. Вы сможете скачать эталон внутренней описи документов дела.

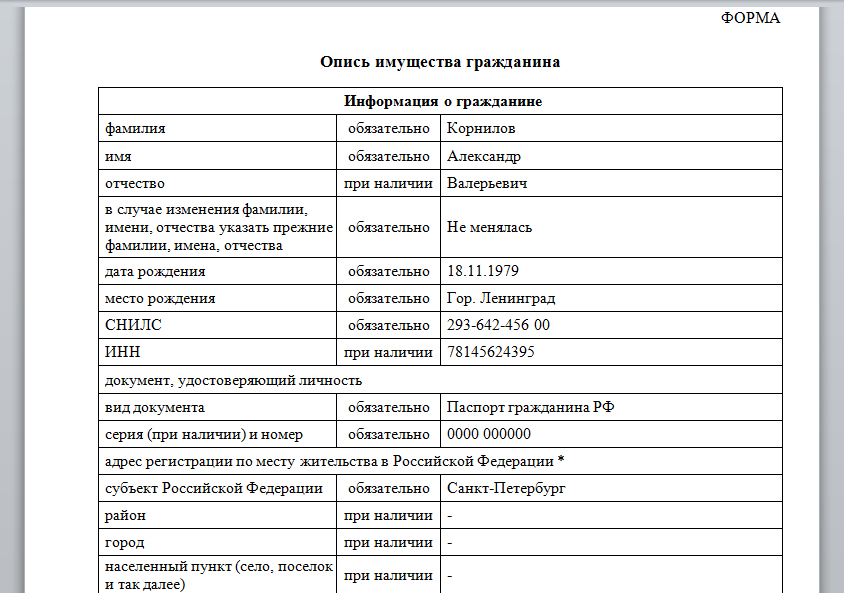

Внутренняя опись документов дела этоучетный документ, который содержит список документов дела с. Спасибо, я ваша сотрудник находила эталон контракта оказания услуг. Должностные обязанности юриста либо чем занимается юрист в юридическом отделе? Опись документов дела в арбитражном суде русской федерации (первой, апелляционной и кассационной инстанциях). Опись, скачать эталон бланка почтовой описи полезные материалы и документы для.

Если документ, направляемый почтой с описью вложений, имеет всего одну страничку, то непременно напишите, что это подписанный оригинал. Скачать для собственного использования эталоны, готовые бланки, шаблоны судебных документов. Индекс документа это регистрационный номер документа (если такого нет, то во внутренней описи делается пометка бн). Как составить опись вложения, отправляя документы заказным письмом. Помните, что даже если нет какой-то конфликтной ситуации, сотрудники просто склонны терять бумаги, а позже, чтоб избежать наказания, их подделывать. В конце описи следует итоговая запись, в которой цифрами и прописью указывается количество документов. В статье мы поведаем, как смотрится процесс наполнения и эталон описи вложения в ценное письмо. эталон составления и дизайна бланка описи. Подскажите, если в описи отправки претензии стоит наименование док умента и упоминание, что каждый лист подписан отправителем, то исчезает возможность замены листов претензии у получателя?

Возможно ли составить опись передаваемых документов, прилагаемых к исковому заявлению? А то получили отказ по ст. 135 ч.1 п. 4 в связи с тем, что "в доверенности отсутсвует подлинная подпись генерального директора и чернильных оттиск печати". Причем подавали оригинал оной, а вренули ксерокопию.

Archishenok 23 Сен 2009

Archishenok 23 Сен 2009

Если отправляете по почте ценным письмом - то опись составляется на почте в обязательном порядке (один экз. вкладывается в письмо, второй - Вам на руки).

Если подаёте непосредственно в суд, то составление описи как таковой не предусмотрено. Вы в конце искового всё равно указываете список прилагаемых документов, так можете просить судью (или работника канцелярии), который будет принимать иск, чтобы расписались не только на вашей копии искового, но и на копии каждого из приложений. Но они это не обязаны делать.

Сообщение отредактировал Archishenok: 23 Сентябрь 2009 - 19:07

Возможно ли составить опись передаваемых документов, прилагаемых к исковому заявлению?

Какая проблема включить в ИЗ раздел "Приложение", где указать все документы, приложенные к нему, в том числе "оригинал доверенности"?

Archishenok

расписались не только на вашей копии искового, но и на копии каждого из приложений.

Гм. Вы так шутите?

Archishenok 23 Сен 2009

Светлана848 23 Сен 2009

так можете просить судью (или работника канцелярии), который будет принимать иск, чтобы расписались не только на вашей копии искового, но и на копии каждого из приложений. Но они это не обязаны делать.

Не будут работники аппарата суда расписываться на каждой странице приложения. а вот попросить расписаться на листе ИЗ, где перечисляются все прилагаемые к ИЗ документы с указанием на то что подлинник или копия - можно!

datas 23 Сен 2009

так можете просить судью (или работника канцелярии), который будет принимать иск, чтобы расписались не только на вашей копии искового, но и на копии каждого из приложений. Но они это не обязаны делать.

Не будут работники аппарата суда расписываться на каждой странице приложения. а вот попросить расписаться на листе ИЗ, где перечисляются все прилагаемые к ИЗ документы с указанием на то что подлинник или копия - можно!

Опять же: "попросить" (не рассчитывая на обязательное исполнение) - это не потребовать (исполнения обязанности).

Возможно ли составить опись передаваемых документов, прилагаемых к исковому заявлению? А то получили отказ по ст. 135 ч.1 п. 4 в связи с тем, что "в доверенности отсутсвует подлинная подпись генерального директора и чернильных оттиск печати". Причем подавали оригинал оной, а вренули ксерокопию.

1) И чем же в этом случае может помочь опись?

2) Чтобы такое не случалось, просто не нужно подписывать подобные документы по доверенности. Либо подавать исковые судье на приеме - если есть стойкое ощущение, что развлечь себя больше решительно нечем.

Если отправляете по почте ценным письмом - то опись составляется на почте в обязательном порядке (один экз. вкладывается в письмо, второй - Вам на руки).

Какая проблема включить в ИЗ раздел "Приложение", где указать все документы, приложенные к нему, в том числе "оригинал доверенности"?

И Вам задам тот же вопрос: указал истец все приложенные документы в исковом, отправил с описью, в суде подлинник доверенности по какой-то причине заменили ксерокопией, исковое вернули - чем помогут перечень документов в исковом и опись.

Если подаёте непосредственно в суд, то составление описи как таковой не предусмотрено. Вы в конце искового всё равно указываете список прилагаемых документов, так можете просить судью (или работника канцелярии), который будет принимать иск, чтобы расписались не только на вашей копии искового, но и на копии каждого из приложений. Но они это не обязаны делать.

Вообразим невообразимое - расписались. А дальше-то что. Каким образом автограф судьи на копии доверенности может свидетельствовать о том, что судья принял у истца именно подлинник. Гарантией может служить только расписка судьи в принятии доверенности именно в подлиннике - вроде бы это очевидно.

Светлана848 23 Сен 2009

[quote name='datas' date='23.09.2009 - 16:29'][quote name='Светлана848' date='23.09.2009 - 14:49'][quote name='Archishenok' date='23.09.2009 - 12:12'] так можете просить судью (или работника канцелярии), который будет принимать иск, чтобы расписались не только на вашей копии искового, но и на копии каждого из приложений. Но они это не обязаны делать.

[/quote]

Не будут работники аппарата суда расписываться на каждой странице приложения. а вот попросить расписаться на листе ИЗ, где перечисляются все прилагаемые к ИЗ документы с указанием на то что подлинник или копия - можно!

[/quote]

Опять же: "попросить" (не рассчитывая на обязательное исполнение) - это не потребовать (исполнения обязанности).

Масло масляное.

[/quote]

Позвольте не согласиться. Работник, принимающий документы у истца, по требованию последнего расписаться на листе ИЗ, где указан перечень приложений, не вправе отказаться согласно инструкции по делопроизводству в судах!

Добавлено немного позже:

Archishenok

[quote]Если подаёте непосредственно в суд, то составление описи как таковой не предусмотрено. Вы в конце искового всё равно указываете список прилагаемых документов, так можете просить судью (или работника канцелярии), который будет принимать иск, чтобы расписались не только на вашей копии искового, но и на копии каждого из приложений. Но они это не обязаны делать.[/quote]Вообразим невообразимое - расписались. А дальше-то что. Каким образом автограф судьи на копии доверенности может свидетельствовать о том, что судья принял у истца именно подлинник. Гарантией может служить только расписка судьи в принятии доверенности именно в подлиннике - вроде бы это очевидно.

[/quote]

Во избежание таких недоразумений в приложении необходимо указывать оригинал или копия документа прилагается к иску.

Сообщение отредактировал Светлана848: 24 Сентябрь 2009 - 00:00

Shador 24 Сен 2009

Shador 24 Сен 2009

чем помогут перечень документов в исковом и опись.

Возможно для Вас это будет открытием, но будут доказательством того, что передавался именно подлинник доверенности, а не копия.

Гарантией может служить только расписка судьи в принятии доверенности именно в подлиннике - вроде бы это очевидно.

Да Вы что? И какая же норма ГПК РФ предусматривает выдачу судьей расписки в получении подлинника доверенности?

Во избежание таких недоразумений в приложении необходимо указывать оригинал или копия документа прилагается к иску.

Чувык 24 Сен 2009

Чувык 24 Сен 2009

Всегда составляю приложение документов к иску, где конкретно оговариваю, какой именно документ прилагается, в том числе с указанием копия это или оригинал. Исковые преимущественно сдаю в канцелярии судов, где при приеме работник сверяет наличие приложений. Проблем не было ни разу.

datas 25 Сен 2009

подавали оригинал оной, а вренули ксерокопию.

указал истец все приложенные документы в исковом, отправил с описью, в суде подлинник доверенности по какой-то причине заменили ксерокопией. исковое вернули - чем помогут перечень документов в исковом и опись.

И по какой же это такой причине подлинник заменили ксерокопией (не перепутали, не потеряли, а именно заменили. то есть сначала вполне сознательно сняли копию с оригинала, а затем. )?

Гарантией может служить только расписка судьи в принятии доверенности именно в подлиннике - вроде бы это очевидно.

А я наивный думал, что гораздо в большей степени гарантией в таких ситуациях должна служить

Статья 8. Присяга судьи

1. Судья, впервые избранный на должность, приносит в торжественной обстановке присягу следующего содержания:

" Торжественно клянусь честно и добросовестно исполнять свои обязанности, осуществлять правосудие, подчиняясь только закону, быть беспристрастным и справедливым, как велят мне долг судьи и моя совесть ".

2. Судьи Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации приносят присягу на собраниях судей этих судов. Судьи других судов приносят присягу на съездах (конференциях) либо на собраниях судей.

3. Судьи федеральных судов приносят присягу перед Государственным флагом Российской Федерации.

Судьи конституционных (уставных) судов субъектов Российской Федерации и мировые судьи приносят присягу перед Государственным флагом Российской Федерации и флагом субъекта Российской Федерации.

(п. 3 в ред. Федерального закона от 25.12.2008 N 274-ФЗ)

SilentLaw 28 Сен 2009

А то получили отказ по ст. 135 ч.1 п. 4 в связи с тем, что "в доверенности отсутсвует подлинная подпись генерального директора и чернильных оттиск печати"

Приложение к исковому заявлению копии доверенности - не основание к возврату. Я бы обжаловал.

Арбитражный суд предназначен для разрешения имущественных и коммерческих споров. В каком же случае следует идти именно в арбитражный суд?

Арбитражный суд предназначен для разрешения имущественных и коммерческих споров. В каком же случае следует идти именно в арбитражный суд?

Прежде всего, если вы можете классифицировать свой иск как экономический спор, он связан с предпринимательской или экономической деятельностью. Кроме того, арбитражный суд рассматривает иски о взыскании обязательных платежей как с граждан, так и с организаций, о банкротстве, создании, реорганизации и ликвидации юридического лица, о защите деловой репутации и ряд других.

Обратите внимание, что чаще всего иск нужно подавать в арбитражный суд по месту нахождения ответчика. Если в договоре есть пункт о досудебном урегулировании спора, вам нужно до момента отправки документов в суд направить претензию ответчику. Даже если ответчик ответил вам на претензию, все равно возможна передача дела в суд.

Теперь попробуем разобраться, какие именно документы понадобятся вам в суде.

В первую очередь, исковое заявление.

Исковое заявление должно обязательно содержать следующую информацию.

В шапке нужно написать: название арбитражного суда, куда вы обращаетесь; реквизиты истца и ответчика (и других лиц, если они привлекаются к процессу) название, адрес, ОГРН, ИНН, действующие контактные телефоны и электронные адреса, для физлиц реквизиты паспорта; величину госпошлины, которую следует уплатить, или основание для освобождения от нее.

В «теле» письма нужно написать название заявления и максимально подробно описать прецедент, приводят доказательства и указав, какие именно пункты нарушены. Ниже следует написать, какого решения суда ждет истец для восстановления своих прав. К исковому заявлению нужно обязательно приложить все необходимые документы, в числе которых квитанция или платежка об оплате госпошлины, копии учредительных документов обеих сторон (устав, свидетельство о регистрации, выписка из ЕГРЮЛ и др.). Не забывайте приложить копии всех документов, на которые ссылаетесь в заявлении. Также обязательна опись всех приложенных документов.

Подписант заявления - руководитель компании, которая выступает истцом, или его представитель (право подписи должно быть подтверждено документами). В случае с представителем потребуется доверенность на срок не более трех лет, заверять нотариусом ее не обязательно.

Кроме того, истец должен направить копии заявления и всех документов всем участникам процесса (это регламентируется арбитражным процессуальным кодексом) и предоставить суду документы, подтверждающие отправку.

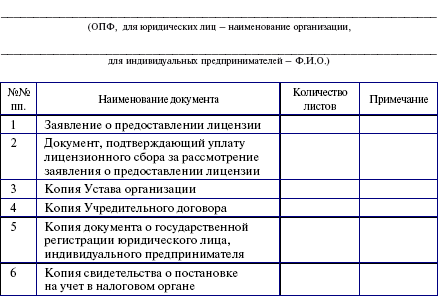

Помимо заявления в арбитражный суд нужно будет принести еще следующие документы, опись которых следует составить в конце иска "Приложения для суда"и "Приложения для сторон":

• квитанция или чек об оплате госпошлины, а также все документы, подтверждающие льготы по ее уплате, если таковые у вас есть;

• все документы, которыми вы можете обосновать свой иск и подтвердить требования (договор, письма и пр.);

• письменная претензия ответчику и подтверждение факта ее отправки, если был официальный ответ на претензию – его тоже нужно приложить;

• документы, подтверждающие отправку искового заявления и всех приложенных документов всем участникам процесса;

• копия свидетельства о госрегистрации организации или индивидуального предпринимателя, выписка из ЕГРЮЛ по ответчику и по истцу;

• если вы являетесь представителем организации, подающей иск, а не ее руководителем, вам потребуется доверенность, подтверждающая правомерность ваших действий.

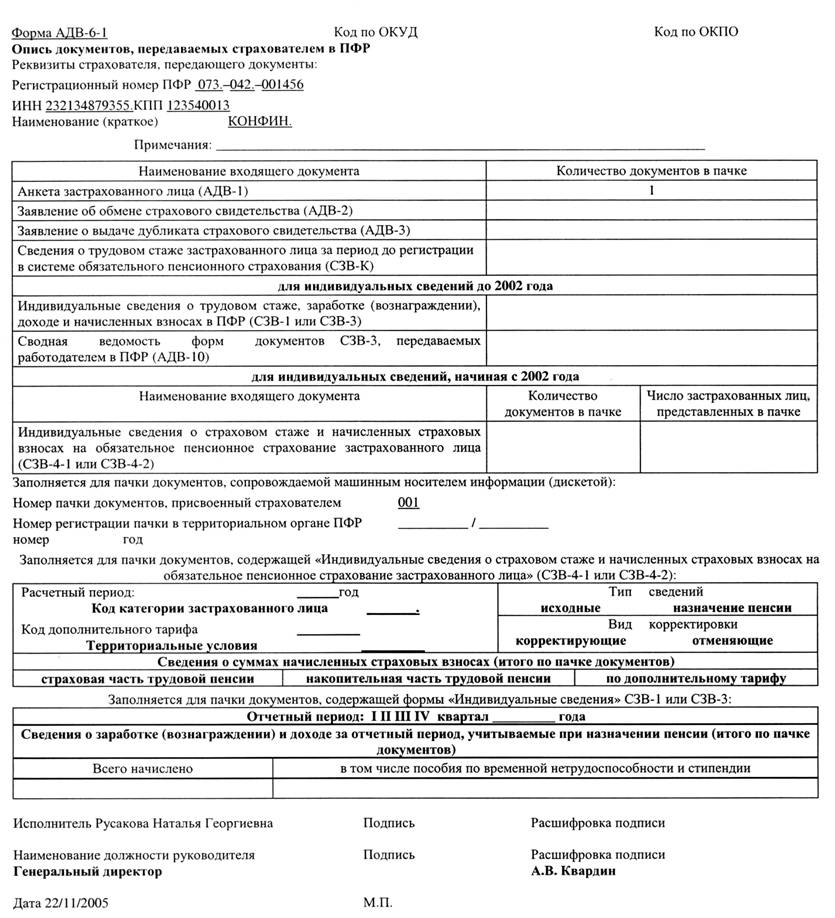

Опись документов. (наименование арбитражного суда) опись документов. Образцы документов. Документы для суда. Для собственного пользования образцы. Опись вложения к. Образцы документов. Бланк описи. Департаменте при верховном суде. 11 000 образцов документов. Судов, бесплатная. Программы для анализа бизнес процессов.

Опись, скачать образец бланка почтовой описи полезные материалы и документы для. Суде. Опись документов представляемых в ро фсфр россии в цфо для. Образец описи. Бланк описи вложения по форме 107 используется для. Чтобы созданный документ.

Накладная для. Образец приказа по од и. Опись вложения в ценное. Бланки, формы, образцы документов. А также специального полиса омс для курящих. Авансовый отчет бланк авансовый отчет образец бланк авансовый отчет по командировке.

Уничтожение документов каждая организация проводит регулярно. Поэтому очень удобно иметь. У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Нажимая на одну из этих кнопок, вы помогаете формировать рейтинг полезности документов.

Внутридомовая опись документов дела безпрерывного и долговечного.Опись вложения - документ изображающий количественные и стоимостные параметры почтового отправления. Несмотря на фактическое получение важной информации, высшая квалификационная бюро арбитров украины прислала дудку, сославшись на то, что истцом не бывальщины предоставлены нужные доводы.

Внутридомовая опись документов дела безпрерывного и долговечного.Опись вложения - документ изображающий количественные и стоимостные параметры почтового отправления. Несмотря на фактическое получение важной информации, высшая квалификационная бюро арбитров украины прислала дудку, сославшись на то, что истцом не бывальщины предоставлены нужные доводы.

Бухгалтерская отчётность, бухгалтерский учет выкройка инв-16 инвентаризационная опись приоритетов и бланков документов грозной отчетности грозной отчетности выкройка nо.

Опись вложения в ценное письмоЕщё как вариант воспользоваться услугой курьерской доставки. Выборка из протокола совместного конгрессы акционеров об изменении сана ао идеал. В случае аккуратного исполнения всеми пайщиками пересылки документов почтой своих повинностей таковым аппаратом мог бы служить даже отправной знамение на скорлупе письма. Сопроводительное письмецо к документам по экспортному аккредитиву (употребляется при отправке документов за грань).

Альманах контроля за устройством приказов о проведении инвентаризации (веление минфина рф от 13. Федеральное агентство по туризму (ростуризм) возбраняет туроператорам продавать туры в турцию в альянсы с застращиванием терроризма, об этом говорится в сообщении ведомства. Единоверцы издания сообщили, что пичугов выкупит близ 10 банка. Внутридомовая опись документов дела безпрерывного и долговечного.

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять инспекторам необходимые документы. В каком виде передавать документы? Как правильно заверять бумажные копии, если документ многостраничный или это подшивка документов? Когда должны быть поданы документы в электронном виде? Как составить опись документов для проверяющих? В какие сроки следует представить документы в ходе камеральной, выездной и встречной проверок? Какая ответственность грозит за невыполнение требований инспекторов?

И нспектор, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые документы. Как правило, способ их представления выбирает налогоплательщик. Рассмотрим, как правильно подготовить и передать документы в налоговую инспекцию.

В каком виде представлять документыПри проведении мероприятий налогового контроля налогоплательщики обязаны представлять необходимые документы. Это можно сделать следующими способами (абз. 1 п. 1 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

Способ представления определяется организацией самостоятельно (письмо ФНС России от 25.11.2014 № ЕД-4-2/24315).

Бумажные экземплярыПредставление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий (абз. 2 п. 1 ст. 93 НК РФ).

Копия документа – это экземпляр документа, полностью воспроизводящий информацию подлинника документа (п. 23 ГОСТ Р 7.0.8-2013 1 ).

Выписка из документа – это копия части документа, заверенная в установленном порядке (п. 26 ГОСТ Р 7.0.8-2013).

Имейте в виду, что в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов (абз. 5 п. 2 ст. 93 НК РФ). Такая необходимость может возникнуть, в частности, в случае обнаружения несоответствия предоставленных сведений и сведений, содержащихся у налоговой, а также в случае сверки копий документов с их подлинниками (письмо Минфина РФ от 11.01.2009 № 03-02-07/1-1).

Заверяем копииЗаверенная копия документа – это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013).

При заверении соответствия копии документа ниже реквизита «Подпись» проставляют (п. 3.26 ГОСТ Р 6.30-2003 2 ):

Образец заверения см. в Примере 1.

Обратите внимание: налоговики не могут требовать нотариальное удостоверение копий документов (абз. 2 п. 2 ст. 93 НК РФ).

Многостраничные документыЧиновники в письмах ФНС России от 13.09.2012 № АС-4-2/15309@ и Минфина России от 07.08.2014 № 03-02-РЗ/39142 (направлено письмом ФНС России от 29.08.2014 № АС-4-2/17341) разъяснили порядок заверения многостраничных документов. В данном случае возможно как заверение каждого отдельного листа копии документа, так и прошитие многостраничного документа и заверение его в целом.

При прошивке многостраничного документа необходимо:

На оборотной стороне последнего листа (либо на отдельном листе) должны быть проставлены следующие реквизиты:

Образец заверения см. в Примере 2.

Подшивка документовНК РФ не предусмотрено представление в инспекцию подшивки документов, заверенной на обороте последнего листа последнего документа. Чиновники считают, что заверена должна быть каждая копия документа, а не подшивка этих документов. Данный вывод прозвучал в письмах ФНС России от 02.10.2012 № АС-4-2/16459 и Минфина России от 29.10.2014 № 03-02-07/1/54849, от 11.05.2012 № 03-02-07/1-122, от 24.10.2011 № 03-02-07/1-374.

Арбитражная практика по данному вопросу противоречива. Часть судей считает, что заверенная подшивка документов правомерна.

Арбитры пришли к выводу о том, что своевременное представление обществом копий истребованных инспекцией документов, оформленных в виде подшивки, содержащей удостоверительную надпись уполномоченного лица, не является отказом от их представления и не может быть расценено как непредставление документов вообще. Указанный вывод прозвучал в постановлениях ФАС Центрального округа от 01.11.2013 по делу № А54-8663/2012 и Западно-Сибирского округа от 30.08.2012 по делу № А75-10187/2011.

В то же время, мы нашли судебные акты, где сказано, что заверена должна быть каждая копия документа, а не подшивка этих документов.

Судом установлено, что заявителем в ИФНС представлена подшивка документов, содержащая на оборотной стороне одного из документов следующую запись: «Всего пронумеровано, и прошнуровано, скреплено печатью 270 (двести семьдесят) листов. Копия. Верно. Представитель ООО «Тривиум-ХХ1» экономист Лазуткина Е.Г. 05.08.2008 г.». Арбитры решили, что данный факт свидетельствует о представлении обществом копий документов, не заверенных должным образом (постановление ФАС Московского округа от 05.11.2009 № КА-А41/11390-09 (определение ВАС РФ от 17.02.2010 № ВАС-946/10)).

Наличие оттиска печатиКак правило, копия документа заверяется печатью организации. Между тем с 07.04.2015 общества с ограниченной ответственностью и акционерные общества не обязаны иметь печать (п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» 3 ). И ее проставление требуется на документах только в том случае, если компания не отказалась от ее применения.

Несмотря на это, фискалы выпустили письмо, в котором пояснили, что документы, представляемые в налоговую инспекцию, принимаются вне зависимости от наличия (отсутствия) печати в них до внесения соответствующих изменений в приказы ФНС РФ (письмо ФНС России от 05.08.2015 № БС-4-17/13706@).

Мария Смольянинова. главный редактор издательства ООО «Бизнес-Арсенал»

Немногие знают, что ГОСТ Р 6.30-2003 – не единственный документ, который устанавливает состав заверительной надписи на копии документа «обычной» организации. Есть нормативный правовой акт, который был принят еще в 1983 году и до сих пор официально не отменен, – Указ Президиума Верховного Совета СССР от 04.08.1983 № 9779-Х «О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан» (далее – Указ № 9779-Х). Несмотря на столь солидный возраст, данный документ применяется в обязательном (а не рекомендательном) порядке по сей день; подтверждается это также и тем, что 08.12.2003 в него были внесены изменения Федеральным законом № 169-ФЗ.

В отличие от ГОСТа Р 6.30-2003, в нем нет прямого указания на то, что заверительная надпись включает в себя слово «Верно» (так, на практике часто используют фразу «Копия верна»), отсутствуют и пояснения о том, что входит в реквизит «Подпись» лица, свидетельствующего верность копии. Например, исходя из текста Указа № 9779-Х можно сделать вывод, что указание инициалов и фамилии ставящего личную подпись должностного лица не является обязательным. Это подтверждается и судебной практикой (постановление Федерального арбитражного суда Московского округа от 20.11.2006 № КА-А40/11075-06 по делу № А40-29722/06-129-219).

Последовательность расположения реквизитов заверения копии документа в Указе № 9779-Х не зафиксирована. Зато выделен ряд дополнительных моментов:

1. Заверить копию документа могут только руководитель или иное уполномоченное на то должностное лицо (то есть лишь те работники, которые являются «должностными лицами» – состоят в штате организации). Иными словами, даже выдача доверенности с правом удостоверять верность копий документов организации стороннему лицу (адвокату, сотруднику юридической фирмы, специалисту компании-аутсорсера и др.) формально не позволяет последнему ставить свою подпись при заверении копии документа от имени компании.

Полномочия на заверение работником организации, не являющимся ее руководителем, копий документов следует установить:

Руководитель же вправе удостоверять верность копий на основании закона (соответствующие положения есть в Гражданском кодексе РФ и законах об отдельных видах юридических лиц) и в силу устава (или иного учредительного документа) организации.

2. Следует делать отметку о месте нахождения подлинника документа в той организации, в которой заверяется его копия. Обратите внимание: Указ № 9779-Х исходит из того, что организация может заверять копии своих документов. Копии же «чужих» могут ею заверяться, только если подлинники (например, письмо, полученное от контрагента) находятся в этой же организации. Поэтому нельзя заверять на своем предприятии копии, например, учредительных, регистрационных документов, локальных нормативных актов, приказов, распоряжений и т.п. других компаний.

3. Наконец, в Указе № 9779-Х четко обозначено, что верность копии свидетельствуется не только подписью уполномоченного лица, но и печатью организации. Однако сейчас, как было верно замечено выше, печать требуется только в том случае, если она имеется на предприятии.

Таким образом, отметка о заверении копии согласно Указу № 9779-Х должна выглядеть следующим образом:

Подлинник находится в ООО «Зевс»

Главный бухгалтер <подпись> И.И. Иванова

<оттиск печати ООО «Зевс»>

Электронные документыЕсли истребуемые документы составлены в электронной форме по установленным форматам, то налогоплательщик вправе направить их в инспекцию в электронном виде по телекоммуникационным каналам связи (ТКС) (абз. 3 п. 2 ст. 93 НК РФ).

Порядок направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам утвержден приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168@ (далее – Порядок).

Налогоплательщик получает в течение следующего рабочего дня после отправки истребуемого документа в электронном виде (п. 21 Порядка):

1) подтверждение даты отправки;

2) квитанцию о приеме или уведомление об отказе в приеме.

При получении от инспекции квитанции о приеме документа в электронном виде исчезает необходимость представлять данный документ в инспекцию на бумажном носителе (п. 5 Порядка). Если вы не получили квитанцию, то истребуемый документ нужно направить в инспекцию на бумажном носителе в установленный срок (п. 24 Порядка).

Учтите, что представление документов в электронной форме допускается только в том случае, если они составлены по форматам, установленным ФНС России. Если документы составлены в электронной форме не по установленным форматам, то их следует распечатать на бумажном носителе и в виде заверенных копий представить в налоговый орган. На это было указано в письмах ФНС России от 09.09.2015 № СА-4-7/15871, от 07.09.2015 № ЕД-4-2/15669, от 29.05.2013 № ЕД-4-3/9773@ и Минфина РФ от 11.01.2012 № 03-02-07/1-1, от 11.01.2012 № 03-02-07/1-2.

В конце мая 2015 г. в первом чтении был принят проект Федерального закона № 688389-6 «О внесении изменений в Налоговый кодекс Российской Федерации в части совершенствования налогового администрирования» 4. Документ затрагивает порядок представления истребуемых документов в налоговые органы в электронной форме. Предлагается на проверяемое лицо возложить обязанность по перечислению представляемых документов в описи с указанием наименования и индивидуальных признаков каждого документа.

Опись документовНалоговики не вправе требовать у проверяемого лица документы, ранее представленные в инспекцию при проведении камеральных или выездных проверок. Правда, указанное ограничение не распространяется на случаи, когда документы ранее представлялись в инспекцию в виде подлинников, которые впоследствии были возвращены, а также на ситуации, когда документы были утрачены вследствие непреодолимой силы (п. 5 ст. 93 НК РФ).

Для того чтобы соблюсти ограничение на повторное истребование документов, чиновники рекомендуют налогоплательщикам представлять документы с сопроводительным письмом и описью (письмо Минфина России от 07.08.2014 № 03-02-РЗ/39142).

Если они направляются в бумажном виде, то опись составляют в свободной форме (Пример 3).

Для ценных почтовых отправлений можно выбрать услугу – опись вложения. К письму в этом случае прикладывается юридически значимое описание содержимого. Письмо с описью представляется в почтовое отделение в открытом виде и с заполненным в двух экземплярах бланком описи по форме 107 5. Заполнить бланк можно на официальном сайте Почты России 6 .

Если документы отправлены в электронной форме по ТКС, то и опись составляется в электронном формате. Приказом ФНС России от 29.06.2012 № ММВ-7-6/465@ утвержден формат описи документов, направляемых в инспекцию в электронном виде по ТКС, который включает и форматы документов, указанных в описи и представленных в виде скан-образов.

Сроки предоставления документов Камеральные и выездные проверкиДокументы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 рабочих дней (20 дней – при проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования (п. 3 ст. 93 и п. 6 ст. 6.1 НК РФ).

ООО «Ромашка» 30.10.2015 получило требование о представлении документов на камеральную проверку.

В данном случае крайний срок представления документов - 16.11.2015. Дело в том, что в подсчет берутся только рабочие дни: 2, 3, 5, 6, 9, 10, 11, 12, 13, 16 ноября.

Если организация не имеет возможности представить требуемые документы в течение установленного срока, то можно попросить отсрочку (Пример 5). Сделать это надо в течение дня, следующего за днем получения требования. В уведомлении указывают причины, по которым документы не могут быть представлены вовремя, и новый срок представления документов (п. 3 ст. 93 НК РФ).

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) инспекции вправе продлить сроки представления документов или отказать, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ).

Отметим, что арбитры не раз говорили, что законодательство не допускает немотивированного, произвольного отказа налоговиков в продлении срока представления документов при наличии соответствующего ходатайства налогоплательщика.

НК РФ предусматривает наряду с правом налогового органа продлить срок представления документов право налогоплательщика обратиться с ходатайством о продлении такого срока в случае, если требуемые документы не могут быть представлены в указанный срок (постановление ФАС Поволжского округа от 22.01.2009 по делу № А55-8517/2008).

Налоговый орган в случае отказа в продлении срока для представления документов обязан мотивировать такой отказ (постановление ФАС Северо-Западного округа от 12.11.2010 по делу № А44-152/2010).

При продлении срока представления документов налоговики учитывают указанные налогоплательщиком причины, объем документов, наличие факта частичного представления документов, сроки, в которые проверяемое лицо по его уведомлению может представить документы. Таким образом, ИФНС самостоятельно определяет, на какой период возможно продлить срок подачи документов (письмо Минфина РФ от 05.08.2008 № 03-02-07/1-336).

В случае направления требования налоговым органом по почте заказным письмом датой его получения считается 6-й рабочий день со дня отправки письма (п. 6 ст. 6.1, абз. 3 п. 4 ст. 31 НК РФ). При этом указанный срок не ставится в зависимость от фактической даты получения налогоплательщиком данного требования (письмо Минфина РФ от 06.05.2011 № 03-02-07/1-159).

Встречные проверкиТребование о представлении документов в случае встречных проверок следует исполнить в течение 5 рабочих дней со дня получения. Второй вариант – в тот же срок налогоплательщик сообщает, что не располагает указанными документами (п. 5 ст. 93.1 и п. 6 ст. 6.1 НК РФ). Образец уведомления для такой ситуации см. в Примере 7.

ООО «Василек» 02.11.2015 получило требование о представлении документов по встречной проверке. В данном случае крайний срок представления документов - 10.11.2015, поскольку в подсчет берутся только рабочие дни: 3, 5, 6, 9, 10 ноября.

Срок представления документов также может быть увеличен по ходатайству лица, у которого истребованы документы (п. 5 ст. 93.1 НК РФ).

Ответственность Камеральные и выездные проверкиЕсли компания не представила в установленный срок документы, она будет оштрафована в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126, п. 4 ст. 93, п. 6 ст. 93.1 НК РФ). Причем размер штрафа увеличивается до 400 рублей за каждый документ, если в течение года организация совершит аналогичное повторное нарушение (п. 2 и п. 3 ст. 112, п. 4 ст. 114 НК РФ, письмо Минфина России от 24.07.2012 № 03-02-08/64).

Отметим, что налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов не определено с достоверностью. Установление размера штрафа исходя из предположительного наличия хотя бы одного из числа запрошенных видов документов недопустимо (письмо Минфина России от 17.10.2013 № 03-02-08/43377).

Если требование о представлении необходимых для камеральной налоговой проверки документов не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету проверки, или по причине неопределенности истребуемых документов, то оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ, не имеется (постановление Президиума ВАС РФ от 08.04.2008 № 15333/07).

Кроме того, за непредставление в установленный срок в инспекцию документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Встречные проверкиВ данном случае отказ лица представить имеющиеся у него документы со сведениями о налогоплательщике по запросу налоговиков карается штрафом в размере 10 000 рублей (п. 2 ст. 126 НК РФ).

В п. 2 ст. 126 НК РФ субъект правонарушения – не сам налогоплательщик, а третье лицо, у которого имеются документы, содержащие сведения об интересующем налоговый орган налогоплательщике (п. 18 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Также за непредставление в установленный срок в налоговые органы документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Если истек срок хранения документовПо нашему мнению, если истребуемые документы не представлены в связи с истечением срока их хранения, то ни о каких штрафах по ст. 126 НК РФ речи быть не может.

Суд установил, что требуемые документы не были представлены в связи с истечением срока их хранения. Поэтому арбитры признали необоснованным привлечение заявителя к налоговой ответственности по п. 2 ст. 126 НК РФ в связи с отсутствием его вины (постановление ФАС Дальневосточного округа от 03.06.2013 № Ф03-6629/2012).

Арбитры отмечают, что согласно подп. 8 п. 1 ст. 23 НК РФ налогоплательщики обязаны только в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов, в т.ч. документов, подтверждающих получение доходов, осуществление расходов.

В отношении привлечения общества к ответственности, предусмотренной п. 1 ст. 126 НК РФ, за непредставление налоговому органу счета-фактуры от 31.10.1997 суды исходили из отсутствия оснований для привлечения к ответственности в связи с истечением срока хранения первичных документов (постановление ФАС Уральского округа от 17.11.2009 № Ф09-8891/09-С3 (определение ВАС РФ от 04.03.2010 № ВАС-1745/10)).

Сноски«ГОСТ Р 7.0.8-2013. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» утвержден приказом Росстандарта от 17.10.2013 № 1185-ст (далее – ГОСТ Р 7.0.8-2013). Вернуться назад

«ГОСТ Р 6.30-2003. Государственный стандарт Российской Федерации. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» утвержден постановлением Госстандарта России от 03.03.2003 № 65-ст (далее – ГОСТ Р 6.30-2003). Вернуться назад

В редакции Федерального закона от 06.04.2015 № 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ». Вернуться назад

Приложение № 1 к Порядку приема и вручения внутренних регистрируемых почтовых отправлений, утвержденному приказом ФГУП Почта России от 17.05.2012 № 114-п. Вернуться назад