Рейтинг: 4.1/5.0 (1902 проголосовавших)

Рейтинг: 4.1/5.0 (1902 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Списание бланков строгой отчетности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Списание бланков строгой отчетностиПротокол заседания ГМЭК от 29.06.2001 N 4/63-2001

(с изм. от 27.11.2001)

(вместе с "Дополнением N 27. ", утв. Решением ГМЭК от 29.06.2001, протокол N 4/63-2001) V. Порядок списания документов строгой отчетности

Постановление Правительства РФ от 06.05.2008 N 359

(ред. от 15.04.2014)

"О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" 19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 Инвентаризационная комиссия проверяет движение бланков в организации на основании документов об их поступлении и списании, в том числе по данным приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее. При наличии испорченных или недостающих бланков трудовой книжки или вкладыша в нее в инвентаризационной описи бланков строгой отчетности (может применяться унифицированная форма N ИНВ-16) даются соответствующие пояснения. Испорченные бланки, своевременно не списанные с учета по акту о списании бланков строгой отчетности, подлежат списанию со счета 006 "Бланки строгой отчетности" по результатам инвентаризации.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти Израсходованные, испорченные и недостающие бланки строгой отчетности списываются с забалансового учета на основании Акта о списании бланков строгой отчетности (ф. 0504816).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Списание бланков строгой отчетностиФорма: Акт о списании бланков строгой отчетности (образец заполнения)

("Трудовые книжки: правила заполнения на все случаи жизни", "АйСи Групп", 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт о списании бланков строгой отчетности (для казенного учреждения) (Форма по ОКУД 0504816) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В учреждении, подведомственном Министерству спорта РФ, бланки дипломов, свидетельств повышения квалификации учитываются на забалансовом счете 03 "Бланки строгой отчетности". Каков порядок списания устаревших бланков дипломов, свидетельств повышения квалификации, их утилизации, а также какими документами это оформлять?

В учреждении, подведомственном Министерству спорта РФ, бланки дипломов, свидетельств повышения квалификации учитываются на забалансовом счете 03 "Бланки строгой отчетности". Каков порядок списания устаревших бланков дипломов, свидетельств повышения квалификации, их утилизации, а также какими документами это оформлять?

В соответствии с ч. 4 ст. 60 Федерального закона от 29.12.2012. N 273-ФЗ "Об образовании в Российской Федерации" образцы и описания документов о высшем образовании и о квалификации и приложений к ним утверждены приказом Министерства образования и науки РФ от 01.10.2013 N 1100 (далее - Приказ N 1100).

Пунктом 3 Приказа N 1100 определен перечень утративших силу нормативных актов, регламентировавших требования к документам об образовании в предыдущие периоды. При этом п. 2 Приказа N 1100 определяет срок (до 1 января 2014 года), до которого организации, осуществляющие образовательную деятельность по образовательным программам высшего образования, вправе оформлять дипломы и приложения к ним в соответствии с формами документов, утвержденными утратившими силу нормативными актами.

Решение о списании устаревших бланков принимается по результатам проведенной в учреждении инвентаризации по вопросу соответствия имеющихся бланков дипломов, свидетельств повышения квалификации.

Выбытие бланков строгой отчетности, в том числе при принятии решения об их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету (п. 337 Инструкции N 157н).

В соответствии с Приложением N 5 к приказу Минфина России от 15.12.2010 N 173н списание бланков строгой отчетности оформляется Актом о списании бланков строгой отчетности (форма 0504816).

При этом в форме Акта о списании бланков строгой отчетности (форма 0504816) по каждому бланку строгой отчетности предусмотрено отражение даты уничтожения (сжигания).

Законодательством не предусмотрено обязательное уничтожение бланков строгой отчетности специализированными организациями. Однако при принятии решения об уничтожении бланков дипломов, свидетельств повышения квалификации учреждению целесообразно обратиться за разъяснениями к органу, осуществляющему в отношении бюджетного учреждения функции и полномочия учредителя. Например, для учреждений, находящихся в ведении Минкультуры РФ, разработаны Методические указания о порядке применения, учета, хранения и уничтожения бланков строгой отчетности организациями и учреждениями, находящимися в ведении Минкультуры РФ, направленные письмом Минкультуры РФ от 15.07.2009 N 29-01-39/04. Для учреждений, подведомственных Министерству спорта РФ, в открытых источниках аналогичные нормативные акты не размещены.

Как правило, уничтожение испорченных бланков строгой отчетности производится путем сжигания или вырезания номера документа и приклеивания его к акту на списание. Если бланки сжигаются, то в этом случае составляется акт на уничтожение бланков; если вырезается номер, то акт на списание с приклеенными номерами будет являться одновременно и актом на уничтожение бланков строгой отчетности.

С учетом больших объемов уничтожаемых бланков, по нашему мнению, вырезанные номера целесообразно систематизировать на отдельном документе, а в случае передачи бланков на уничтожение (сжигания) в специализированную организацию в акте передачи на уничтожение также следует отразить номера бланков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат юридических наук Кузьмина Анна

18 декабря 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

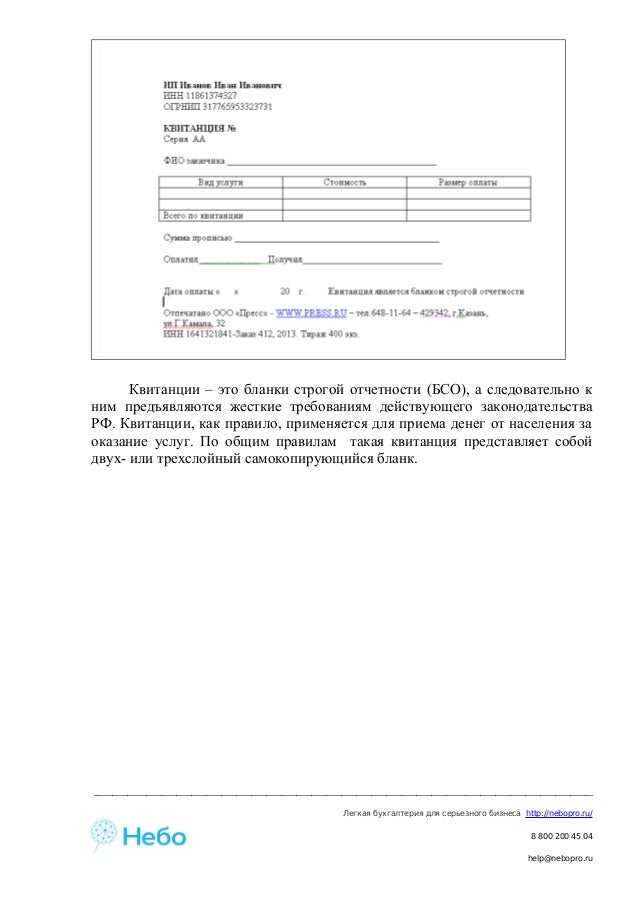

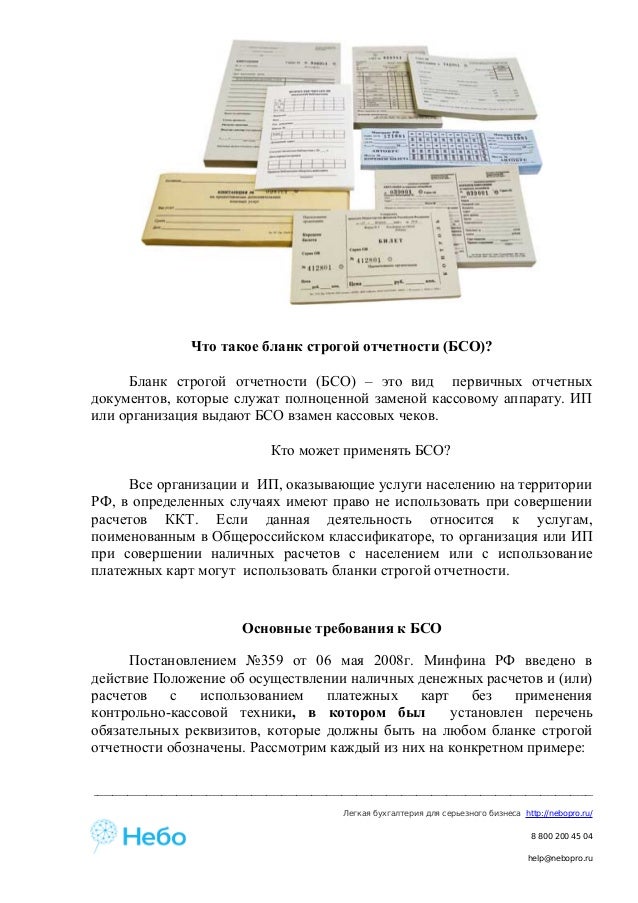

Со «строгими» документами, являющимися альтернативой кассовых чеков, сталкиваются многие субъекты хозяйствования, работающие с населением в сфере услуг без использования контрольно-кассовой техники. Как правильно их использовать в наших статьях говорилось неоднократно. Здесь поговорим более детально о том, куда деть испорченные бланки строгой отчетности, как провести процедуру уничтожения и составить соответствующий акт, что делать с некомплектными документами. Данная информация поможет разобраться во всех нюансах, касающихся того, как правильно осуществить списание БСО.

О том, что необходимо осуществлять списание бланков строгой отчетности знают все. В то же время его порядок четко не регламентирован, а точнее осуществление данной процедуры детально не описано. В п. 19 Положения № 359 четко сказано лишь про уничтожение бланков строгой отчетности на основании акта и указан срок, не менее 5 лет, в течение которого копии (вторые экземпляры) и корешки должны храниться в систематизированном виде в специально опечатанных мешках. Там же имеется четкое указание на то, что уничтожение копий и корешков следует проводить по истечении месячного срока с момента проведения последней инвентаризации.

Уничтожение отражается в акте, который составляется специально созданной на основании приказа руководителя или индивидуального предпринимателя комиссией. Унифицированной формы такого акта не существует, ее можно составить самостоятельно или воспользоваться предложенными формами. В таком же порядке уничтожаются некомплектные или испорченные бланки строгой отчетности. Найти образец указанного акта можно в BLANKSOMAT. Здесь же представлены образцы приказов, касающихся работы с БСО, инвентаризационные описи, договора о материальной ответственности и другая сопутствующая документация.

Списание или уничтожение бланков строгой отчетности: есть ли разницаТот факт, что порядок проведения списания законодательно четко не оговорен, вовсе не означает, что данную процедуру делать не придется. Вполне логично, что прежде чем уничтожить важные деловые бумаги, следует списать их с материально ответственного лица и отобразить все это в учете. Таким образом, само по себе списание бланков строгой отчетности фактически имеет место. Кроме того, существует ряд обстоятельств, при которых необходимо именно списывать те или иные товарно-материальные ценности или деловые бумаги, прежде чем проводить их уничтожение.

В Положении сказано, что руководитель организации или индивидуальный предприниматель должен создать условия, обеспечивающие сохранность, а так же своевременный и полный учет БСО. Вполне естественно, что в офисе имеется соответствующим образом оборудованное место хранения (п.16 Положения № 359) и со всеми работниками, имеющими отношение к оказанию услуг физическим лицам и проведению с ними наличных расчетов или с расчетов с использованием пластиковых карт, составлены договоры о материальной ответственности. Естественно так же, что работники осведомлены о порядке проведения расчетов и последовательности действий во время работы с клиентами (п.20 Положения).

В то же время это не исключает того, что при обнаружении недостачи нужно провести расследование и по возможности выявить ее причины. По результатам расследования руководителем или индивидуальным предпринимателем принимается решение о дальнейших действиях, проводится ряд мероприятий, направленных на улучшение организации работы в целом.

Если недостача носит криминальный характер (умышленная порча, хищение, или иные злоупотребления) то необходимо помимо проведения инвентаризации выявлять виновных. Если печатная продукция утрачена по иным причинам, то все равно будет необходимо установить виновного (если он есть) или подробно описать ситуацию (пожар, потоп или иное чрезвычайное происшествие), а может даже приложить справку из соответствующих инстанций. Какой бы ни была ситуация, в результате которой образовалась недостача необходимо будет составить акт списания бланков строгой отчетности, с указанием видов и номеров недостающих номерных бумаг и причины недостачи. Кроме того обязательно следует оговорить за счет каких средств она будет покрываться. Как провести инвентаризацию БСО, ранее уже было описано, а составить акт списания бланков строгой отчетности можно с помощью BLANKSOMAT.

Что делать с испорченными БСОПри заполнении номерных бумаг, являющихся подтверждением факта оказания услуг физическим лицам и выдающихся им вместо кассовых чеков, материально ответственным сотрудникам нужно быть предельно внимательными, иначе придется объясняться с руководством по поводу того, откуда взялись испорченные экземпляры. Всегда помните о том, что никакие исправления при их заполнении недопустимы. Ни в коем случае нельзя самостоятельно проводить и их уничтожение. Номерные бумаги нельзя просто выбросить, их следует перечеркнуть, а в конце рабочего дня сдать вместе с копиями и корешками документов, отображающими сумму дневной выручки за оказанные населению услуги и самой выручкой. Кстати, даже будучи предельно внимательным и аккуратным можно оказаться в ситуации, когда номерные бумаги будут испорчены. Такое может произойти в случае, когда клиент отказывается от оплаты услуг. Не забывайте, что испорченный номерной документ следует сдавать ответственному работнику в полной комплектности (два экземпляра или корешок и отрывная часть с идентичными серией и номером). Испорченные или неправильно заполненные экземпляры прикрепляются к Книге учета БСО. В случае, использования автоматизированной системы, необходимо напротив данных об испорченном бланке поставить пометку об его аннулировании. В случае если документ был выведен на печать, необходимо передать его на хранение ответственному работнику, так как уничтожение его можно осуществить в законодательно установленные сроки, после того, как будут проведены инвентаризация и списание БСО.

Это важно! Решив приобрести готовую печатную продукцию в типографии или через магазин канцелярских принадлежностей, особое внимание следует обратить на наличие обязательных реквизитов, которые прописаны в п.3 Положения № 359. Кроме того, в обязательном порядке в таком документе должны содержаться сведения об изготовителе (п. 4 Положения), а серия и номер должны быть заполнены типографским способом (п.8 Положения).

При работе с физическими лицами в сфере оказания услуг не следует пренебрегать периодическими проверками и инвентаризациями. При этом в обязательном порядке нужно фиксировать результаты их проведения документально. Это поможет избежать проблем и ненужных разбирательств с представителями контролирующих органов. При хорошо поставленном учете сразу будет видно, где находится тот или иной номерной документ. Запросто можно отследить, какие из них использованы, какие испорчены, а какие отсутствуют в наличии, так как сроки их обязательного хранения истекли, и была проведена процедура уничтожения в соответствии с установленными законодательно нормами.

Документация, на основании анализа которой можно проследить движение БСО и обосновать причину их отсутствия или же четко указать местонахождение, может быть различной. Среди них: вторые экземпляры заполненных документов или их корешки, информация из автоматизированной системы, акт приемки-передачи, Книга учета БСО, акт списания бланков строгой отчетности.

Больше сведений на эту тему вы можете узнать из статьи «БСО в действии: использование, хранение, списание».

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

И.М. КИНЦАК, заместитель директора по аудиту СООО «Правильная компания»

Порядок использования и бухгалтерского учета бланков строгой отчетности, который распространяется на юридические лица всех форм собственности и индивидуальных предпринимателей, установлен Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 (далее - Инструкция № 196).

При этом субъектов хозяйствования нередко волнует вопрос, в какой момент бланки строгой отчетности необходимо списывать на себестоимость продукции (работ, услуг) и затраты, учитываемые при налогообложении прибыли.

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность данных бланков.

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

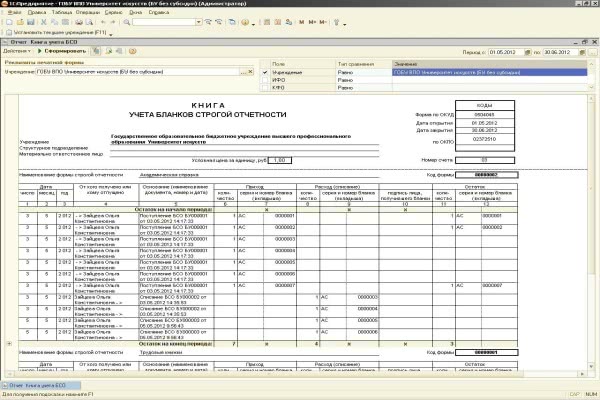

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток».

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 к Инструкции № 196 с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

В целях контроля за использованием бланков строгой отчетности бухгалтерией организации (индивидуальным предпринимателем) на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4 к указанной Инструкции.

В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности списываются материально ответственным лицом с учета на основании акта на списание использованных бланков строгой отчетности по форме согласно приложению 5 к Инструкции № 196.

Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении на счете 10 «Материалы».

Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам) на забалансовом счете 006 «Бланки строгой отчетности».

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждому обслуживаемому учреждению.

В соответствии с п. 22 Инструкции № 196 списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, по расходу забалансового счета 006.

Согласно п. 23 указанной Инструкции выдача бланков строгой отчетности отражается по дебету счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других и кредиту счета 10.

Таким образом, списание бланков строгой отчетности со счета 10 должно осуществляться в момент их выдачи, а не их фактического использования.

Статьей 3 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-XII «О налогах на доходы и прибыль» (в ред. от 13 ноября 2008 г.; далее - Закон о налоге на прибыль) установлено, что затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

Иными словами, для отнесения расходов в состав затрат, учитываемых при налогообложении прибыли, необходимо наличие их связи с производственным процессом, т.е. использование в процессе производства и реализации продукции, товаров (работ, услуг).

Также в ст. 3 указанного Закона определено, что порядок отражения (признания) затрат по производству и реализации продукции, товаров (работ, услуг) для определения облагаемой налогом прибыли устанавливается законодательством с учетом положений настоящей статьи. Затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, определяются на основании документов бухгалтерского и налогового учета.

Следует отметить, что в Законе о налоге на прибыль не указано, каким именно законодательством устанавливается порядок признания расходов. Единственное условие - порядок признания затрат для целей обложения налогом на прибыль устанавливается с учетом положений ст. 3 этого Закона, т.е. не должен противоречить данной статье. Следовательно, для целей налогообложения применяется порядок признания затрат, аналогичный порядку, установленному для целей бухгалтерского учета, если иное не определено указанным Законом.

Порядок признания затрат для целей налогообложения прописан в п. 6-1 ст. 3 Закона о налоге на прибыль, согласно которому затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, отражаются (признаются) в том отчетном периоде, к которому они относятся (по начислению) независимо от времени (срока) оплаты (предварительная или последующая).

В указанном Законе не оговорен порядок включения в затраты бланков строгой отчетности. Поэтому при определении момента включения их в затраты, учитываемые при налогообложении, необходимо пользоваться Инструкцией № 196, т.е. для целей налогообложения списание бланков строгой отчетности должно осуществляться в момент их выдачи.

1.1. Настоящие методические рекомендации разъясняют порядок приобретения, оприходования, хранения и списания бланков строгой отчетности (далее -БСО) в муниципальных учреждениях культуры г. Чебоксары.

1.2. Основными задачами являются:

- формирование единого подхода к бухгалтерскому учету БСО;

- обеспечение объективности контроля оценки БСО, получение достоверной информации о состоянии бухгалтерского учета БСО.

1.3. Методические рекомендации разработаны в соответствии с:

- Федеральным законом от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете»

- Федеральным законом от 22.05.2003г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

- «Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденного постановлением Правительства Российской Федерации от 06.05.2008г. № 359;

- приказа Министерства культуры Российской Федерации от 17.12.2008г. № 257 «Об утверждении бланков строгой отчетности» (зарегистрировано в Минюсте РФ 13.02.2009 № 13322);

- Приказа Министерства финансов Российской Федерации от 25.02.2000г. № 20н «Об утверждении бланков строгой отчетности»;

- Приказа Министерства финансов Российской Федерации от 01.07.2013г. № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»;

- Приказа Министерства финансов Российской Федерации от 15.12.2010г. № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению";

- Приказа Министерства финансов Российской Федерации от 01.12.2010г. № 157н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению»;

- Указания Центрального Банка Российской Федерации от 11.03.2014г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»;

- Приказа министерства финансов Российской Федерации от 13.06.1995г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»;

1.4. К бланкам строгой отчетности относятся:

- квитанции (ф. 0504510);

Учреждения образования в своей деятельности используют бланки строгой отчетности. Одни применяются для оплаты обучения, другие – в оформлении трудовых отношений с работниками, а третьи – в рамках образовательной деятельности. В статье речь пойдет об учете «специфических» бланков строгой отчетности, связанных с получением образования.

Организация закупки документов об образованииВ Российской Федерации согласно п. 1 ст. 60Закона об образовании [1] выдаются:

В соответствии с п. 4 ст. 60 данного закона документы об образовании и (или) о квалификации выдаются лицам, успешно прошедшим государственную итоговую аттестацию, по унифицированным формам и в порядке, предусмотренном законодательством РФ. В этих целях образовательным учреждением приобретаются свидетельства, дипломы, аттестаты, которые являются защищенной полиграфической продукцией, что установлено нормативными правовыми актами РФ. Такая защита направлена на предотвращение полной или частичной их подделки.

Приобретение или изготовление бланков документов об образовании и (или) о квалификации относится к компетенции образовательной организации (пп. 17 п. 3 ст. 28Закона об образовании ). Ранее Минобрнауки в Письме от 11.02.2011 № 12-197 [2] разъясняло, что размещение заказов на выполнение работ по изготовлению бланков документов государственного образца об уровне образования осуществляется самими образовательными учреждениями у юридических лиц, имеющих лицензию на ведение деятельности по производству и реализации защищенной от подделок полиграфической продукции.

В Письме от 02.09.2013 № АК-1879/06 Минобрнауки напомнило, что сведения о предприятиях – изготовителях защищенной полиграфической продукции находятся на сайте ФНС по адресу www.nalog.ru в разделе «Лицензии, разрешения, реестры» . Выбор предприятий – изготовителей бланков документов осуществляется образовательными организациями самостоятельно.

При размещении заказа на приобретение бланков документов об образовании учреждение, в зависимости от своего статуса (казенное, бюджетное или автономное), должно учитывать положения федеральных законов:

В Письме Минобрнауки РФ от 11.11.2013 № НТ-1106/08 приведены следующие разъяснения по вопросу приобретения (изготовления) документов об образовании.

Закупка бланков образовательными организациями, являющимися государственными (муниципальными) казенными и бюджетными учреждениями, осуществляется в соответствии с Законом о контрактной системе. Данным законом предусмотрена возможность как проведения совместных конкурсов и аукционов двумя и более заказчиками, так и централизации закупок.

Согласно ст. 25Закона о контрактной системе при наличии у двух и более заказчиков (образовательных организаций) потребности в одних и тех же товарах, работах, услугах (изготовление бланков документов об образовании) такие заказчики вправе проводить совместные конкурсы или аукционы. Права, обязанности и ответственность заказчиков при проведении совместных конкурсов или аукционов определяются соглашением сторон, заключенным в соответствии с ГК РФ и данным законом. Контракт с победителем либо победителями совместного конкурса или аукциона заключается каждым заказчиком самостоятельно.

Организатором совместных конкурса или аукциона выступает один из заказчиков, которому другие заказчики передали на основании соглашения часть своих полномочий на организацию и проведение таких конкурса или аукциона.

Организатор совместных конкурса или аукциона утверждает состав комиссии по осуществлению закупок, в которую включаются представители сторон соглашения пропорционально объему закупок, осуществляемых каждым заказчиком, в общем объеме закупок, если иное не предусмотрено соглашением.

Стороны соглашения несут расходы на проведение совместных конкурса или аукциона пропорционально доле начальной (максимальной) цены контракта каждого заказчика в общей сумме начальных (максимальных) цен контрактов, в целях заключения которых проводятся совместные конкурс или аукцион.

Далее в письме отмечается, что в силу п. 1 ст. 26Закона о контрактной системе в целях централизации закупок в соответствии с законодательством РФ, субъектов РФ, муниципальными правовыми актами могут создаваться уполномоченные на определение поставщиков для заказчиков:

Кроме того, полномочия на определение поставщиков для соответствующих заказчиков могут быть возложены:

Кроме того, в соответствии с п. 3 ст. 26Закона о контрактной системе высшим исполнительным органом государственной власти субъекта РФ на орган исполнительной власти субъекта РФ, казенное учреждение субъекта РФ или несколько указанных органов, учреждений могут быть возложены полномочия:

Аналогичный порядок предусмотрен для администраций муниципальных образований.

Учет и выдача документов об образованииСпециальные требования по вопросам заполнения, учета и выдачи документов об образовании установлены приказами Минобрнауки:

Высшее профессиональное образование. Документы государственного образца о высшем профессиональном образовании (диплом бакалавра, диплом специалиста, диплом магистра, диплом об окончании аспирантуры, диплом об окончании адъюнктуры), образцы которых утверждены Приказом Минобрнауки РФ от 01.10.2013 № 1100. выдаются по специальностям и направлениям подготовки, по которым высшее учебное заведение имеет государственную аккредитацию.

В соответствии с п. 23 Порядка № 112 бланки дипломов и дубликатов о высшем образовании являются бланками строгой отчетности. Для учета их в организациях ведутся книги регистрации выданных документов об образовании и о квалификации.

При выдаче диплома (дубликата) в книгу регистрации вносятся следующие данные (п. 25 Порядка № 112 ):

Диплом (дубликат) выдается выпускнику (обладателю диплома) лично либо через доверенное лицо по доверенности, заверенной в установленном порядке. Возможен вариант отправки диплома через оператора почтовой связи общего пользования заказным почтовым отправлением с уведомлением о вручении. Отправка диплома почтой осуществляется согласно заявлению выпускника на адрес, который указан в заявлении (п. 34 Порядка № 112 ).

Листы книги регистрации пронумеровываются; книга регистрации прошнуровывается, скрепляется печатью организации с указанием количества листов в книге регистрации и хранится как документ строгой отчетности (п. 26 Порядка № 112 ).

Среднее профессиональное образование. Дипломы о среднем профессиональном образовании государственного образца, утвержденные Приказом Минобрнауки РФ от 04.07.2013 № 531. приложения к ним также являются документами строгой отчетности (п. 18 Порядка № 1186 ). Их выдают выпускникам образовательных учреждений среднего профессионального образования, прошедшим итоговую государственную аттестацию в аккредитованном по соответствующим специальностям образовательном учреждении, согласно Порядку № 1186.

Учет документов о среднем профессиональном образовании ведут по аналогии с документами о высшем профессиональном образовании в специальных книгах (п. 20 Порядка № 1186 ). Для регистрации выданных дипломов заводят такую книгу, которая прошнуровывается, пронумеровывается и хранится как документ строгой отчетности (п. 21 Порядка № 1186 ).

Основное общее и среднее общее образование. Бланки аттестатов об основном общем и среднем общем образовании, образцы которых утверждены Приказом Минобрнауки РФ от 27.08.2013 № 989. также являются бланками строгой отчетности, регистрируются и учитываются в специальных книгах (п. 15. 17 Порядка № 115 ).

Книга регистрации в организации, осуществляющей образовательную деятельность, ведется отдельно по каждому уровню общего образования. В соответствии с п. 19 Порядка № 115 список выпускников текущего учебного года вносится в алфавитном порядке отдельно по каждому классу (со сквозной нумерацией), номера бланков – в возрастающем порядке.

Записи в книге регистрации заверяются подписями классного руководителя, руководителя организации, осуществляющей образовательную деятельность, и печатью данной организации отдельно по каждому классу.

Каждая запись о выдаче дубликата аттестата, дубликата приложения к аттестату заверяется подписью руководителя организации, осуществляющей образовательную деятельность, выдавшей аттестат, и скрепляется печатью этой организации.

В силу п. 20 Порядка № 115 исправления, допущенные при заполнении книги регистрации, заверяются руководителем организации, осуществляющей образовательную деятельность, выдавшей аттестат, и скрепляются ее печатью со ссылкой на номер учетной записи.

Листы книги регистрации пронумеровываются, книга регистрации прошнуровывается, скрепляется печатью организации, осуществляющей образовательную деятельность, с указанием количества листов в книге регистрации и хранится как документ строгой отчетности.

Далее хотим обратить внимание читателей, что в соответствии с п. 16 ст. 60 Закона об образовании за выдачу документов об образовании и (или) о квалификации плата не взимается.

Бухгалтерский учет бланков строгой отчетностиВ силу п. 118Инструкции № 157н [3] бланочная продукция строгой отчетности (аттестаты, дипломы и другие бланки, изготовленные типографским способом по утвержденной форме, содержащие номер, серию, имеющие степень защиты и специальные требования по их хранению, выдаче и уничтожению) не относится к печатной продукции, учитываемой в составе материальных запасов.

Как отметил Минфин в Письме от 17.04.2014 № 02-06-10/17682. образовательные учреждения должны осуществлять учет документов об образовании как бланков строгой отчетности.

Согласно п. 337Инструкции № 157н бланки строгой отчетности учитываются на забалансовомсчете 03 «Бланки строгой отчетности» в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке: один бланк – один рубль, а в случаях, установленных учреждением в рамках формирования учетной политики, – по стоимости приобретения бланков.

Руководствуясь Указаниями о порядке применения бюджетной классификации РФ. утвержденными Приказом Минфина РФ от 01.07.2013 № 65н. расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к бланкам строгой отчетности (документов об образовании и о квалификации, например, документов о государственной аттестации (дипломов) и т. д.), следует относить на подстатью 226 КОСГУ.

Внутреннее перемещение бланков в образовательном учреждении отражается по забалансовому счету на основании оправдательных первичных документов путем изменения ответственного лица и (или) места хранения.

Выбытие бланков при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищения, недостачи, принятием решения об их списании (уничтожении) производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой они были ранее приняты к учету.

Аналитический учет по счету ведется по каждому виду бланков в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в книге учета бланков строгой отчетности (ф. 0504045).

В сентябре 2014 года фармацевтической академией, являющейся бюджетным учреждением, приобретены бланки дипломов о высшем профессиональном образовании и приложений к ним (каждые по 2 000 штук) на сумму 140 тыс. руб. Оплата по договору осуществляется за счет субсидии на финансовое обеспечение выполнения государственного задания.

В январе 2015 года 480 дипломов (с приложениями к ним) выданы выпускникам, а 14 бланков дипломов испорчены при их заполнении.

В соответствии с учетной политикой учреждения бланки дипломов об образовании и приложений к ним учитываются на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке: один бланк – один рубль. Расходы по приобретению бланков относятся учреждением в состав прямых расходов.

В учете необходимо сделать следующие записи:

* Выполнение работ (оказание услуг) бюджетными учреждениями в рамках государственного задания не признается объектом налогообложения (пп. 4.1 п. 2 ст. 146НК РФ ). Следовательно, в случае предъявления учреждению поставщиком бланков суммы НДС она учитывается в их стоимости (пп. 4 п. 2 ст. 170НК РФ ).

Далее хотим отметить, что сведения о бланках строгой отчетности отражаются отдельными суммами в справке о наличии имущества и обязательств на забалансовых счетах к балансу (ф. 0503130 – для казенных учреждений, ф. 0503730 – для бюджетных и автономных учреждений).

Согласно п. 20Инструкции № 191н [4], п. 21Инструкции № 33н [5] в данной справке указываются показатели по учету имущества и обязательств, отраженные на забалансовых счетах. В частности, по счету 03 «Бланки строгой отчетности» (код строки 30) данные вносятся с группировкой по видам бланков:

Кроме того, бюджетные и автономные учреждения при составлении годовой пояснительной записки (ф. 0503760) (в частности, при заполнении входящих в ее состав сведений о движении нефинансовых активов (разд. 3 формы 0503768)) указывают по строке 470:

Данные должны соответствовать показателям, обозначенным в справке к балансу (ф. 0503730).

Контроль над сохранностью бланков строгой отчетностиРуководство образовательного учреждения должно обеспечить контроль над сохранностью и правильным ведением бухгалтерского учета всех бланков строгой отчетности. Кроме того, в соответствии с п. 3 ст. 29 Закона о бухгалтерском учете [6] экономический субъект должен обеспечить безопасные условия хранения документов и их защиту от изменений.

Пунктом 6.2Положенияо документах и документообороте в бухгалтерском учете. утвержденного Минфином СССР 29.07.1983 № 105 [7], бланки строгой отчетности должны храниться либо в специальной кладовой в металлических ящиках, либо в несгораемых сейфах под замком в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

С работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, заключается договор о материальной ответственности.

Инвентаризация бланков документов строгой отчетности осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств. утвержденными Приказом Минфина РФ от 13.06.1995 № 49. При этом согласно п. 6Инструкции № 157н порядок проведения инвентаризации устанавливается в рамках сформированной учетной политики с учетом отраслевой специфики учреждения.

Кратко сформулируем основные выводы.

[1] Федеральный закон от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

[2] От автора: разъяснения давались по применению положений Федерального закона от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», который утратил силу с 01.01.2014, однако отдельные указания данного письма применимы в части, не противоречащей действующему законодательству.

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[4] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[5] Инструкция о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

[6] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[7] От автора: в связи с принятием Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» Минфином сообщено, что правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Федерального закона № 402-ФЗ, применяются в части, не противоречащей данному федеральному закону.

эксперт журнала «Бюджетные организации: бухгалтерский учет и налогообложение»