Рейтинг: 4.1/5.0 (1843 проголосовавших)

Рейтинг: 4.1/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Приведенные в методиках рекомендации моделировались в конфигурации « Бухгалтерия для Украины », редакция 1.2.

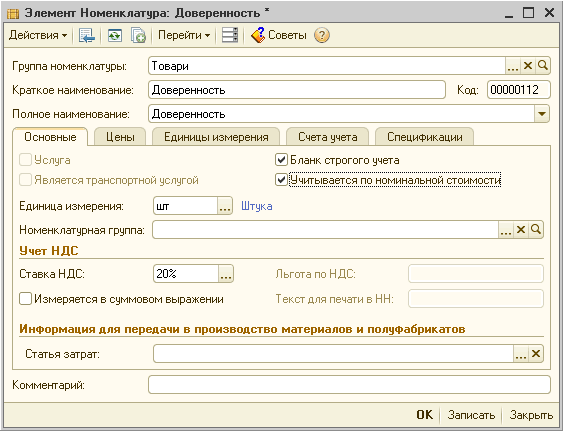

Справочная информацияИнформация о бланках строгой отчетности вносится в справочник «Номенклатура» (меню «Предприятие» – «Товары (материалы, продукция, услуги)»). Для удобства можно создать отдельную группу для бланков строгой отчетности и настроить для данной группы счета учета номенклатуры (подробнее о процедуре настройки можно прочитать в статье « Примеры настроек счетов учета по умолчанию »).

Для бланков строгой отчетности следует установить флаг «Бланк строго учета», а для позиций, учитываемых по номинальной стоимости (например, для доверенностей) дополнительно следует установить флаг « Учитывается по номинальной стоимости ».

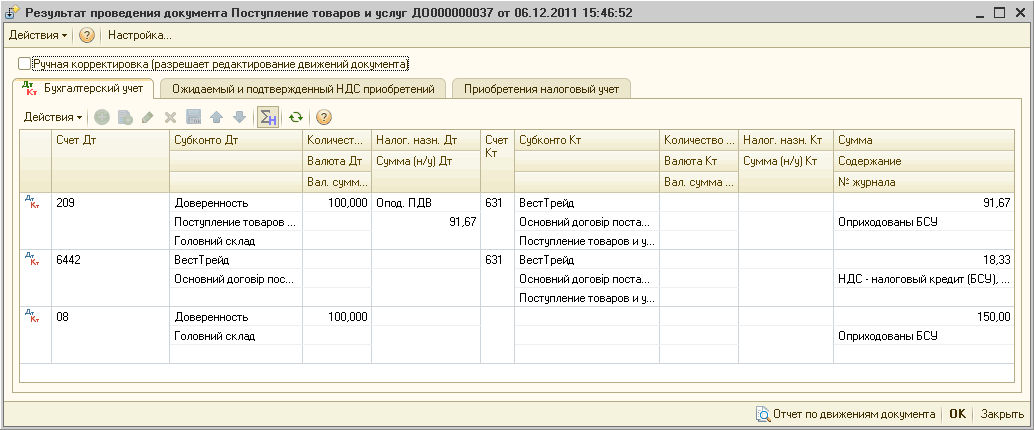

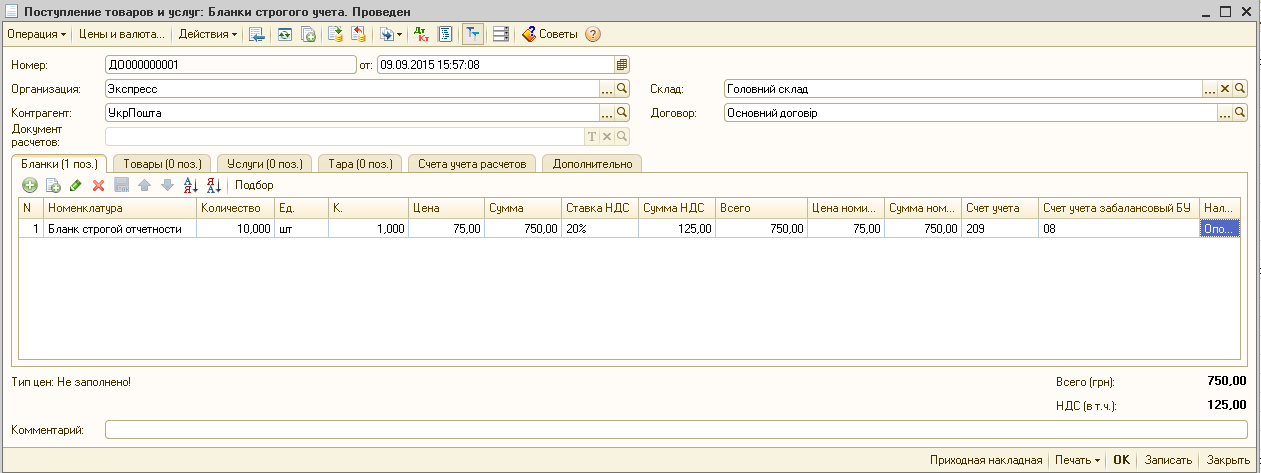

Поступление бланков строгой отчетности оформляется документом « Поступление товаров и услуг » с видом операции «Бланки строгого учета».

В полях «Цена» и «Сумма» указываются данные для бухгалтерского учета на балансовом счете (значение счета задается в поле «Счет учета»). Для бланков строгой отчетности, учитываемых по номинальной стоимости, кроме дополнительной, указывается номинальная цена и сумма (поля «Цена номинальная» и «Сумма номинальная»), а также забалансовый счет учета в поле «Счет учета забалансовый».

Если для элемента справочника «Номенклатура» не установлен флажок «Учитывается по номинальной стоимости», то колонки «Цена номинальная» и «Сумма номинальная» недоступны для редактирования и заполняются автоматически стоимостью приобретения.

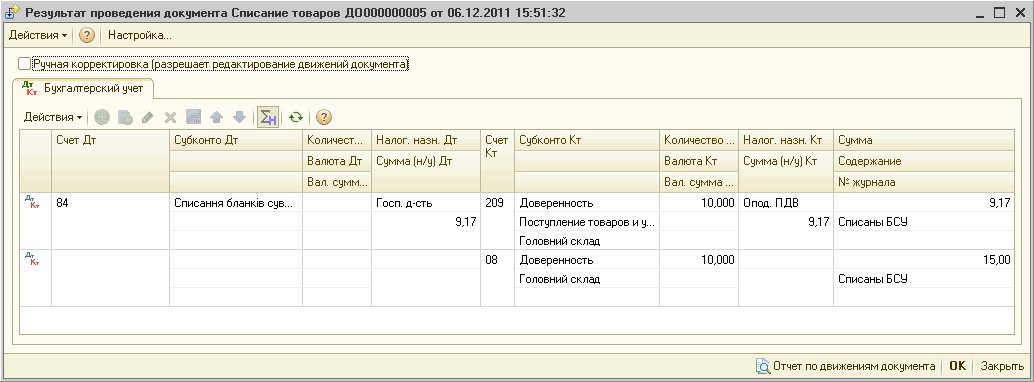

При проведении документа будут сформированы необходимые движения в бухгалтерском (см. рисунок) и налоговом учетах.

Для перемещения бланков строгой отчетности используется документ «Перемещение товаров» (меню «Склад») с видом операции «Бланки строгого учета». Ввод сведений о перемещаемых бланках строгого учета указывается на закладке «Бланки». Списание с забалансового счета производится по средней стоимости.

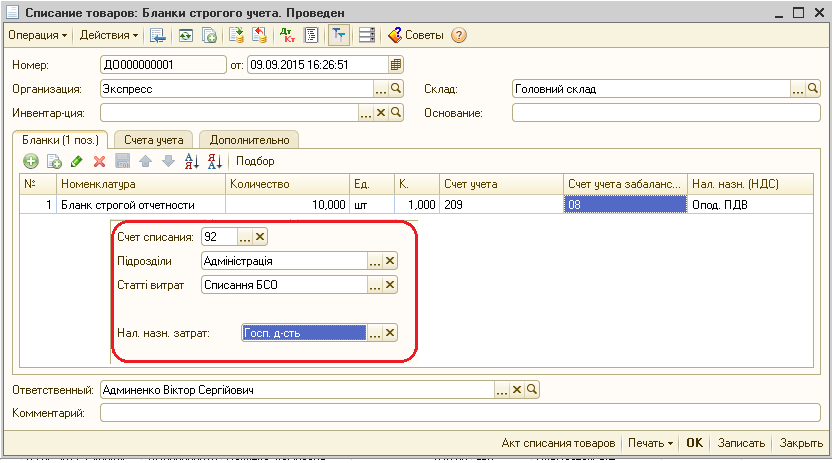

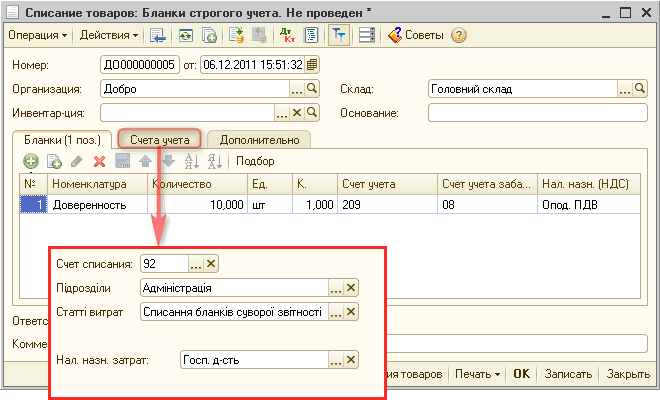

Списание использованных бланков строгой отчетностиСписание бланков строгой отчетности оформляется документом «Списание товаров» (меню «Склад») с видом операции «Бланки строгого учета». Поля «Счет учета (БУ)» и «Счет учета забалансовый», а также данные налогового учета должны быть заполнены аналогично документу «Поступление товаров и услуг». Списание с забалансового счета производится по средней стоимости.

При проведении документа будут сформированы необходимые движения в бухгалтерском (см. рисунок) и налоговом учетах.

Для списания неиспользованных (испорченных) бланков строгой отчетности, используя документ « Изменение налогового назначения запасов » (меню «Налоговый учет») с видом операции «Товары», изменить целевое назначение запасов в налоговом учете на нехозяйственную деятельность, не облагаемую НДС. Далее бланки строгого учета нужно списать с нового целевого назначения, используя документ «Списание товаров».

Gosha Vishnewskiy Профи (916), на голосовании 5 лет назад

Я ИП. Оказываю услуги связанные с оргтехникой и ПК. Заказал в типографии изготовление БСО для рассчётов с населением налом. Сегодня получил. Вопрос в следующем, каким образом необходимо вести учёт выданных БСО? Можно ли вести его в 1С (упрощёнка) и если да, то как это правильно сделать. Заранее спасибо за ответ.

Голосование за лучший ответ

Валентина Пудова Мастер (1318) 5 лет назад

Можете вести реестр. ежедневно вносить все выданные БСО: дата, №, сумма, Фамилия заказчика.

в 1С ведете в кассе, делаете приход от заказчика.

Просто Мария Оракул (54465) 5 лет назад

вы по кассе в программе приходуете обычно за день общую выручку, по всем бсо. а кому они выданы - должны быть на корешке бсо.

Людмила Орлова Мастер (2229) 5 лет назад

Приобретение БСО отражается в учете проводкой Дт 10 Кт 60 - оприходованы бланки (кол-во*стоимость). Дальнейший учет бланков зависит от вида бланков.

1.Если бланк состоит из 2 частей (отрывная для покупателя и корешок для продавца). то при продаже отрывные части выдаются покупателям, а корешки с наличными деньгами на соответствующую сумму в конце дня сдаются в бухгалтерю (ИП) для отчета за оказанные услуги. На их основании можно проверить дневную выручку (как по Z-отчету). если конечно работники не промышляют тем, что БСО не заполняют, а деньги в карман. Далее на основании корешков сумма выручки приходуется в кассу, составляется ПКО. Количество израсходованный за день БСО списывается Дт 44 Кт 10 (списание бланков можно делать на ваше усмотрение: ежедневно, 1 раз в неделю или 1 раз в месяц).

2. Если бланки напечатаны по 2 шт с одинаковымы номерами для заполнения под копирку (1 экз покупателя, второй продавцу). то соответственно как и в первом варианте в конце дня копии БСО сдаются в бухгалтерию и все остальное по той же схеме.

В обоих вариантах вести журнал учета БСО ненужно, необходимо просто хранить ваши экземпляры бланков (либо в подшить пачкой за месяц, или по дням к ПКО в кассе)

3. Если же БСО без отрывной части и со сквозной нумерацией, то нужно вести журнал учета БСО, так как сам бланк вы выдадите покупателю, то у вас должна остаться информация по какому БСО сколько денег вы получили, для оприходования выручки в кассу. Ну а далее все по той же схеме, отчет в бухгалтерию по журналу, приход денег в кассу. Журнал может быть написан от руки или распечатан с уже занесенными номерами квитанций.

Учета БСО в 1С не встречала (кроме страхования, но это не ваш случай)

должен быть организован следующим образом:

1. Если бланк

Бланки Строгой Отчётности (БСО) — учёт в программе 1С:Бухгалтерия 8 редакция 3.0 (часть 1)

(Все гиперссылки сделаны для систем КонсультантПлюс и предполагают доступ пользователя к информационным банка системы Консультант-Бухгалтер ).

Перед тем как разбираться с учётом БСО в программе 1С:Бухгалтерия 8 редакция 3.0 — сначала разберёмся с тем, что такое БСО.

Определение БСО можно найти в КонсультантПлюс в отдельной статье «Что такое БСО и когда можно их применять» (ссылка на определение БСО ). Определение это простое: Бланк строгой отчетности (БСО) - это документ, который можно выдавать вместо чека ККТ при расчетах наличными или с использованием пластиковых карт за услуги, оказываемые физическим лицам (в том числе предпринимателям и подотчетным лицам).

Но если посмотреть ситуации, посвящённые работе с БСО в том же КонсультантПлюс в информационном банке «Корреспонденция Счетов» (ссылка на Путеводитель По Корреспонденции Счетов ), то увидим, что БСО — это не только документ, который выдаётся вместо чека ККТ.

К БСО так же относятся бланки трудовых книжек, бланки векселей, бланки туристических путёвок, талоны на ГСМ, топливные карты, лимитированные чековые книжки и т. д.

И наконец, если посмотреть на Инструкцию по применению Плана Счетов Бухгалтерского Учёта, то в описании забалансового счёта 006 «Бланки строго отчётности» прочитаем: « Счет 006 "Бланки строгой отчетности" предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности - квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п. ».

Будем считать, что с вопросом «Что такое БСО?» мы разобрались.

Основные операции с БСО за время их существования

Сначала БСО откуда-то появляются. Их покупают. Готовыми или заказывают их изготовление. В КонсультантПлюс в информационных банках «Корреспонденция Счетов» и «Бухгалтерская пресс и книги» есть разные материалы, посвящённые поступлению БСО в организацию. Приведём несколько примеров таких материалов в виде списка со ссылками в КонсультантПлюс:

Типовая ситуация: Как учесть расходы на изготовление БСО? (Издательство "Главная книга", 2014) <КонсультантПлюс>

Статья: Покупка, учет и хранение трудовых книжек (Прыжицкий А.) ("Кадровая служба и управление персоналом предприятия", 2014, N 1) <КонсультантПлюс>

Статья: 95-й, до полного! (учет приобретения автомобильных ГСМ и вычет НДС по ним) (Дыбов А.И.) ("Главная книга", 2013, N 15) <КонсультантПлюс>

Статья: БСО: способ изготовления (Пасторин Б.) ("Информационный бюллетень "Экспресс-бухгалтерия", 2013, N 17) <КонсультантПлюс>

Корреспонденция счетов: Как отразить в учете организации операции, связанные с приобретением и расходованием бланков строгой отчетности, изготовленных типографским способом. (Консультация эксперта, 2014) <КонсультантПлюс>

Корреспонденция счетов: Организация оформила в банке лимитированную чековую книжку. (Консультация эксперта, 2012) <КонсультантПлюс>

БСО могут использоваться или передаваться по назначению. Вот несколько ссылок в КонсультантПлюс на несколько материалов по работе с БСО:

Типовая ситуация: Как хранить и уничтожать БСО? (Издательство "Главная книга", 2014) <КонсультантПлюс>

Корреспонденция счетов: Организация приобрела бланки трудовой книжки и вкладыша в нее и в том же месяце использовала их при приеме на работу новых сотрудников. (Консультация эксперта, 2011) <КонсультантПлюс>

Корреспонденция счетов: Организация бесплатно оформляет трудовые книжки вновь принятым работникам, впервые заключающим трудовой договор. Как отразить в ее учете приобретение бланка трудовой книжки и последующее бесплатное оформление трудовой книжки работнику (на примере одной трудовой книжки). (Консультация эксперта, 2011) <КонсультантПлюс>

Статья: Порядок учета и хранения трудовых книжек (Куревина Л.В.) ("Отдел кадров коммерческой организации", 2014, N 9) <КонсультантПлюс>

Типовая ситуация: Как выписывать (заполнять) БСО при расчетах с клиентами? (Издательство "Главная книга", 2014) <КонсультантПлюс>

Статья: Использование бланков строгой отчетности (Говоров В.) ("Российский бухгалтер", 2013, N 10) <КонсультантПлюс>

Статья: Собственный вексель: когда использовать и как учитывать? (Диркова Е.) ("Практическая бухгалтерия", 2014, N 5; "Консультант", 2014, N 9) <КонсультантПлюс>

БСО могут испорчены. И в этом случае с ними требуется правильное обращение. Вот несколько ссылок в КонсультантПлюс по правильному обращению с испорченными с БСО:

Пункт 10. Постановления Правительства РФ от 06.05.2008 N 359 (ред. от 15.04.2014) "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" <КонсультантПлюс>

Корреспонденция счетов: Стоимость изготовления бланков (100 шт.) составила 5900 руб. в том числе НДС 900 руб. из них 97 бланков использованы при выдаче трудовых книжек впервые принятым работникам, а 3 бланка испорчено при заполнении. (Консультация эксперта, 2008) <КонсультантПлюс>

Корреспонденция счетов: Как отражаются в бухгалтерском учете организации приобретение и использование по назначению бланков трудовой книжки и вкладыша в нее, а также порча бланка? (Консультация эксперта, 2013) <КонсультантПлюс>

Статья: Покупаем бланки трудовых книжек (Борисова С.) ("Кадровик. Кадровое делопроизводство", 2013, N 4) <КонсультантПлюс>

БСО могут быть похищены или утрачены иным способом. Вот ссылка в КонсультантПлюс по ситуации связанной с утратой БСО:

Корреспонденция счетов: В организации похищен сейф, в котором хранились бланки трудовой книжки и вкладыша в нее. Расходы на приобретение этих бланков признаны в период приобретения как в бухгалтерском учете, так и в налоговом учете, учет бланков ведется на забалансовом счете 006 "Бланки строгой отчетности". (Консультация эксперта, 2011) <КонсультантПлюс>

Больше примеров по хищению и недостачи БСО не попадалось. Но вопрос: что и как отражать в бухгалтерском учёте при пропаже имущества с забалансового счёта — это интересный вопрос. Вроде бы на балансе этого имущества уже нет, его стоимость уже растворилась в пучине бухгалтерских проводок. И как тут быть? Ответ на этот вопрос тоже есть в КонсультантПлюс. Достаточно найти несколько ситуаций по утрате имущества, которой числилось за балансом:

Корреспонденция счетов: Организация приобрела оборудование, стоимость которого составляет менее 40 000 руб. (Наше замечание: Организация учитывала его за балансом). В дальнейшем данное имущество было похищено. По результатам следствия выявлено виновное лицо, которое компенсирует стоимость похищенного. Как отразить в учете организации эти операции. (Консультация эксперта, 2011) <КонсультантПлюс>

Корреспонденция счетов: Как отражается в учете организации недостача имущества (радиостанции), выявленная в результате проведенной инвентаризации, если виновный работник является материально ответственным лицом? ( Наше замечание: Организация учитывала имущество за балансом ) (Консультация эксперта, 2010) <КонсультантПлюс>

Корреспонденция счетов: Организация-поставщик по договору хранения приняла на ответственное хранение оплаченные покупателем товары. В связи с обрушением крыши склада часть товаров испорчена. (Консультация эксперта, 2011) <КонсультантПлюс>

В отдельных случаях БСО подлежат уничтожению. В основном уничтожают испорченные бланки БСО. Вот ссылки в КонсультантПлюс по ситуациям связанным с уничтожением БСО:

Вопрос: При заполнении титульного листа новой трудовой книжки были допущены ошибки. Какова процедура списания испорченной трудовой книжки? (Консультация эксперта, 2011) <КонсультантПлюс>

Вопрос. При трудоустройстве работница сообщила, что трудовую книжку представить не может ввиду нахождения ее на прежнем месте работы - в организации, куда она не может попасть. Новый работодатель завел новую книжку в связи с утратой старой. Спустя почти год работница принесла старую книжку и потребовала внести запись о приеме на работу в нее, а новую книжку уничтожить. Правомерно ли удовлетворить данное требование? (Консультация эксперта, 2010) <КонсультантПлюс>

Статья: Титульные проблемы трудовой книжки (Приложение 1. Примерный образец акта об уничтожении испорченного бланка трудовой книжки) (Рощупкина Е.) ("Кадровик.ру", 2012, N 12; 2013, N 1) <КонсультантПлюс>

Типовая ситуация: Как хранить и уничтожать БСО? (Издательство "Главная книга", 2014) <КонсультантПлюс>

Что есть по БСО в 1С:Бухгалтерии 8 редакци3.0

Как сказано в Инструкции по применению Плана Счетов Бухгалтерского Учёта: «Аналитический учет по счету 006 "Бланки строгой отчетности" ведется по каждому виду бланков строгой отчетности и местам их хранения ». И в 1С:Бухгалтерии 8 на счёте 006 действительно есть два субконто: «Бланки строгой отчётности» - это справочник, «Склады» - тоже справочник.

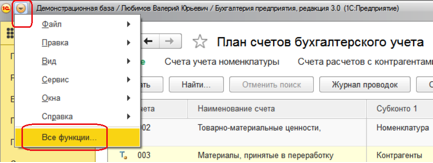

Попробуем найти справочник «Бланки строгой отчётности» в 1С:Бухгалтерии 8 редакция 3.0. Я пробовал, но ни в каких меню программы этого справочника не нашёл. До него можно добраться только через меню «Все функции»:

Там в разделе «Справочники» можно найти справочник «Бланки строгой отчётности»:

Но можно добавить этот редко используемый справочник в «Избранное» и тем самым получить к нему быстрый доступ. Для этого справочник «Бланки строгой отчётности» надо открыть, например, через то же меню «Все функции»:

И нажать значок «ЗВЕЗДА» рядом с названием справочника. Справочник будет занесён в «Избранное». И теперь его можно будет открыть через «Панель разделов»:

Там тоже надо нажать знак «ЗВЕЗДА» и получить список «Избранное»:

В это списке «Избранное» будет справочник «Бланки строгой отчётности».

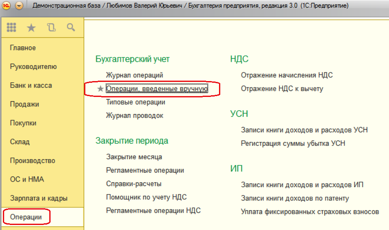

Другой способ достижения справочника «Бланки строгой отчётности» это заход через ручную операцию – меню «Операции – Операции, введённые вручную »:

Можно открыть ручную операцию и ввести проводку с забалансовым счётом 006, первое субконто это счёта заведёт нас в справочник «Бланки Строгой Отчётности»:

И тут выяснится печальная истина – справочник «Бланки строгой отчётности» - очень простой справочник, который содержит в себе только Наименование. Ни других реквизитов, ни возможности добавить Дополнительные Реквизиты.

Кроме этой неприятности есть и более крупные неудобства. Как мы выяснили, с БСО у нас могут выполняться следующие операции: 1) Поступление БСО; 2) Передача по назначению БСО; 3) Перемещение БСО; 4) Списание БСО в результате утраты, хищения, порчи; 5) Уничтожение БСО. Но в 1С:Бухгалтерии 8 редакция 3.0 нет никаких документов для работы с БСО.

Была бы моя воля, я бы проигнорировал План Счетов и учитывал бы Бланки Строгой Отчётности в 1С:Бухгалтерии 8 на счёте 10.09 «Инвентарь и хозяйственные принадлежности». И тогда не было бы никаких проблем с учётом. Тут тебе и оприходование, и списание, и перемещение, и всё остальное. И всё стандартными документами. Да! Лишних несколько тысяч рублей зависли бы у нас на балансе в активе по строке «Запасы». Но такая ли это большая беда? Можно было бы даже придумать как списать стоимость БСО со счёта 10.09, оставив там стоимость по 1 рублю за штуку. Или вообще оставить на 10.09 для БСО только количество. Хотя могут возникнуть вопросы с корректировкой стоимости материалов при Закрытии Месяца.

Но Инструкция по применению Плана Счетов Бухгалтерского Учёта – это документ, который нельзя игнорировать. Поэтому будем работать со счётом 006 и справочником «Бланки Строгой Отчётности». То есть будем решать задачу практически голыми руками.

Предлагаемый порядок ручной работы с БСО в 1С:Бухгалтерии 8 редакция 3.0

Допустим мы должны оприходовать какие-то БСО в 1С:Бухгалтерии 8 редакция 3.0. Если посмотреть ситуации по БСО в КонсультантПлюс (информационный банк Корреспонденция Счетов), то увидим, что перед тем как учесть БСО на забалансовом счёте 006, расходы на их приобретение фиксируют на обычных счетах балансового учёта. Делают это разными способами, но с одним итогом.

Иногда поступившие БСО фиксируют одной позицией Номенклатуры на счёте 10. А после передачи БСО в подразделение, где они будут использоваться их сразу же списывают на счета затрат: Корреспонденция счетов: Как отразить в учете организации операции, связанные с приобретением и расходованием бланков строгой отчетности, изготовленных типографским способом. (Консультация эксперта, 2014) <КонсультантПлюс>

Иногда стоимость поступивших БСО (поскольку их стоимость незначительна) без оприходования на счетах материального учёта сразу же списывают на счета учёта расходов или затрат: Типовая ситуация: Как учесть расходы на изготовление БСО? (Издательство "Главная книга", 2014) <КонсультантПлюс>

Корреспонденция счетов: Как отражаются в бухгалтерском учете организации приобретение и использование по назначению бланков трудовой книжки и вкладыша в нее, а также порча бланка? (Консультация эксперта, 2013) <КонсультантПлюс>

Эти операции легко реализуются стандартными документами. Мы рекомендуем создать в справочнике Номенклатура отдельную группу с названием «Бланки Строгой Отчётности». Для того, чтобы помещать туда новые элементы для каждой новой поступающей партии БСО:

Например, если мы получаем из типографии бланки Квитанции об оплате наших услуг сери АЕ с номера 001 по 999, то можно оформить их поступление как приход одной номенклатурной позиции с наименованием: «Квитанции об оплате серия АЕ с номера 001 по 999 ». Введём эту позицию в справочник Номенклатура:

И оформи её Поступление, через документ Поступление Товаров и Услуг:

Проводки у этого документа:

Передачу этих документов для работы с ними в подразделение можно оформить документом Требование-Накладная:

Укажем нужные счета затрат для списания БСО:

Проводки у Требования-накладной будут такими:

Это всё, что мы можем сделать стандартными документами.

Дальше придётся проявлять смекалку.

Итак, у нас поступили из типографии бланки квитанций с номерами от 001 до 999. И нам надо принять их на счёт 006. Можно, конечно, ввести в справочник «Бланки Строгой Отчетности» один элемент с тем же наименованием, что и в справочнике Номенклатура: «Квитанции об оплате серия АЕ с номера 001 по 999 ». Но в дальнейшем возникнут трудности. Объект один, а номеров у него 999. Бланки квитанций у нас могут выбывать и десятками в день, могут и по одной. И всегда надо будет указывать конкретные номера выбывших квитанций. Вводить дополнительную сущность «Интервал номеров», например, «Номера с 567 по 601» и работать с этой новой сущностью? А если пачка квитанций передана в подразделение, а потом там уже распадается на части: что-то в работу, что-то испортили? Надо, например, будет убирать объект «Номера с 567 по 601» и вместо него сооружать два объекта ««Номера с 567 по 589» и «Номера с 590 по 601». И следи: чтобы это вовремя ушло, а то правильно пришло. Лишние и бестолковые заботы.

Поэтому принимаем решение: каждую квитанцию с индивидуальным номером вносим как отдельный объект в справочник «Бланки Строгой Отчётности». То есть нам надо будет ввести руками 999 элементов с такими, например, названиями: «Квитанция об оплате АЕ № 001 », «Квитанция об оплате АЕ № 002 », «Квитанция об оплате АЕ № 003 » и так до «Квитанция об оплате АЕ № 999 ».

Справочник «Бланки строгой отчётности» у нас более чем простой по структуре. Наименование – строка 50 символов, групп в справочнике нет. Были бы группы можно было завести отдельные группы с названиями «Квитанции об оплате», «Векселя», «Трудовые книжки» и т.д.

Для 1С:Бухгалтерии 8 версии ПРОФ можно было бы и модифицировать структуру конфигурации. Чтобы не конфликтовать с обновлениями можно было бы ввести свой справочник «Бланки Строгой Отчётности НАШИ». И в этом справочнике сделать нужные нам реквизиты. Но мы пока рассматриваем вариант решения проблемы без изменения структуры конфигурации.

Раз в справочнике нет групп придётся устанавливать регламенты. Сначала можно ввести в справочник «Бланки Строгой Отчётности» элементы с наименованиями: «Квитанция об оплате», «Вексель», «Трудовая книжка» и т.д. Если потом вводить, например, элементы «Трудовая книжка Серия МС № 123456», то он будет находиться по списку ниже элемента «Трудовая книжка». Так мы визуально отделим друг от друга разные виды БСО:

А если провести фильтр-поиск по первым буквам, например, «труд»:

То получим список только бланков Трудовых Книжек:

Фильтр-поиск отменяется кнопкой «Отменить поиск».

Понятно, что вводить руками 999 элементов немного скучно. Ну что же – придётся нам написать для этой рутинной работы небольшую обработку. В ней пользователь будет, например, выбирать элемент «Трудовая Книжка», вводить серию бланков, потом вводить номера от и до, или номера отдельным списком, если они идут не по порядку. После этого обработка будет генерировать нужное количество элементов с нужными сериями и номерами.

Поскольку при создании новых элементов нам надо будет проверять – не было ли нами уже создано ранее таких же элементов, то формат наименования придётся соблюдать жёстко. Чтобы нам программой было удобно разбирать где серия и где номер, предлагаю для номера использовать значок номера «№», а для серии использовать значок «$» - он похож на букву S ( Series ). Тогда у наших бланков строгой отчётности будет вот такой вид списка:

Так удобнее: лишние буквы не лезут в глаза пользователю, а нам так проще вытаскивать номер и серию из наименования БСО.

Понятно, что мы сделали: у нас нет реквизитов – мы запихали их в название, выделив специальными значками ($ и №). Нашли такой выход из трудного положения.

С вводом элементов мы разобрались: можно вводить их руками, соблюдая нашу договорённость об использовании значков $ и №, а можно использовать нашу обработку для ввода элементов БСО, которую мы предоставим всем нашим пользователям, сопровождаемым по ИТС уровня ПРОФ.

Теперь нам надо ввести поступление БСО на счёт 006. Это легко сделать с помощью ручной операции:

Вводим каждую Трудовую Книжку отдельно с условной стоимостью 1 рубль.

Опять та же задача: например, для наших квитанций нам надо ввести 999 проводок. Скучное занятие. Поэтому добавим функционала нашей предыдущей обработке. Пусть она вместе с генерацией элементов справочника БСО, сразу сформирует и операцию принятия их к учёту на счёт 006. Так будет проще. Единственное дополнение: в обработке придётся указывать дату принятия к учёту и склад, на который переданы БСО. Ещё придётся делать защитную проверку от повторного принятия к учёту (а может быть и не придётся – один раз создали – один раз приняли к учёту).

На этом операция принятия к учёту БСО нами закончена.

Перемещаются БСО очень просто. Обычной ручной операцией Дебет 006 Кредит 006:

Но если перемещается достаточно большое количество бланков, то опять неудобно вводить все данные в ручную операцию.

Придётся делать дополнительную обработку по перемещению БСО с одного склада на другой. Обработка будет с табличной частью. В ней мы укажем либо конкретные БСО, либо интервал номеров для перемещения (серию в интервале придётся указывать точно). В шапке обработки надо будет указать Дату, Организацию, Склад-Источник, Склад-Приёмник.

Отметим, что в обработке придётся сделать дополнительную проверку при перемещении: есть ли на Складе-Источнике те номера, которые мы хотим передать на Склад-Приёмник.

Можно так же сделать подбор БСО по остаткам на складе: чтобы при выборе БСО на экран выводился только список тех БСО, которые сейчас есть в наличии на данном складе.

Наша обработка сгенерирует и запишет ручную операцию того вида, который мы привели на картинке выше.

На этом операция перемещения БСО нами в целом закончена.

Выбытие БСО: использование, порча, уничтожение, недостача, хищение

В общем все операции с БСО, которые мы перечислили в заголовке этой маленькой главы (использование, порча, уничтожение, недостача, хищение) все делаются проводкой по кредиту счёта 006. В проводке указывается количество выбывающих БСО и их условная стоимость из расчёта 1 рубль за 1 шт.

Обычные бухгалтерские счета могут вступить в дело, если, например, организация берёт с работника деньги за бланк трудовой книжки, которую она ему покупает и выдаёт:

Дебет 73.03 Кредит 91.01

Дебет 50.01 Кредит 73.03

Хотя, если трудовая книжка выдаётся бесплатно, то опять надо добавлять проводки по налогам с бесплатной передачи бланков трудовой книжки.

Обычные счета бухгалтерского учёта так же подключаются к делу, если есть возможность установить виновного в порче, недостаче или хищении БСО:

Дебет 73.02 Кредит 91.01

Дебет 50.01 Кредит 73.02

Но с отражением выбытия по забалансовому счёту 006 получается неприятная ситуация: все проводки - это просто Кредит 006. И как тут понять: что случилось с БСО? Его использовали по назначению? БСО испортили? БСО украли? Чтобы получить ясную картину происходящего при выбытии БСО предлагаем ввести свой забалансовый счёт и назвать его БСО – операции с БСО. К нему открыть ряд субсчетов:

БСО.01 – использование бланков строгой отчётности;

БСО.02 – порча бланков строгой отчётности;

БСО.03 – уничтожение бланков строгой отчётности;

БСО.04 – недостача бланков строгой отчётности;

БСО.05 – хищение бланков строгой отчётности.

Если мы будем отражать, например, операцию нормального использования БСО в работе, то мы сделаем проводку:

Дебет БСО.01 Кредит 006

Факт порчи БСО мы отразим:

Дебет БСО.02 Кредит 006

Факт уничтожения БСО будет отражён как:

Дебет БСО.03 Кредит 006

Выявление недостачи БСО мы отразим:

Дебет БСО.04 Кредит 006

Хищение БСО будет отражено проводкой:

Дебет БСО.05 Кредит 006

Такое использование корреспондирующего субсчёта позволит быстро анализировать потоки выбывания БСО, например, отчётом «Сводные проводки».

Сам новый счёт БСО внесём в План Счетов руками в режиме пользователя:

Субсчета счета БСО так же вводим в режиме пользователя руками:

В итоге в Плане Счетов имеем:

Операция использования БСО по назначению будет выглядеть у нас таким образом:

При порче БСО, испорченные БСО обычно не уничтожаются, а прикладываются к соответствующей странице Журнала Учёта БСО. Операция по фиксации факта порчи БСО будет записана нами так:

Операцию по уничтожению БСО, в тех случаях, когда это необходимо, мы отразим такой проводкой:

Ситуации недостачи или хищения БСО, мы отразим аналогично, используя в дебете проводок наши забалансовые счета БСО.04 «Недостача БСО» или БСО.05 «Хищение БСО».

Теперь, когда мы захотим посмотреть куда у нас уходят БСО мы можем использовать отчёт «Сводные проводки». В «Отборе» этого отчёта нам достаточно указать, что нас интересуют сводные проводки, у которых Счёт Дебета входит в группу счетов БСО «Операции с БСО»:

И получим вот такой отчёт:

По любой строке этого отчёта мы можем получить детальный отчёт по проводкам:

Опять же: можно формировать все операции выбытия вручную. Но в отдельных случаях это может быть трудоёмко, например, при большом количестве использования БСО за день (выписка квитанций). Так же возможны ошибки случайного использования уже выбывших со склада БСО. Поэтому имеет смысл так же сделать отдельные обработки для создания операций: использование, порча, уничтожение, недостача, хищение БСО. В этих обработках можно контролировать наличие БСО при их выбытии с указанного склада.

Печатные формы и отчёты по операциям с БСО

Для оформления операций с БСО можно использовать форму Бухгалтерской Справки, которую можно распечатать из любой Ручной Операции:

Хотя конечно было бы лучше использовать специфические печатные формы документа на перемещение БСО, акта об уничтожении и т.д.

Было бы так же неплохо получить печатную форму Журнала Учёта использования БСО, инвентаризационную опись БСО и т.д.

Но для формирования этих печатных документов требуется много дополнительной информации, которую достаточно трудно втиснуть в ручную бухгалтерскую операцию. Поэтому, мы считаем, что формирование нормальных печатных форм по БСО возможно только при наличии в конфигурации специальных отдельных документов по работе с БСО. А это уже требует добавления новых объектов.

Мы закончили, в первом приближении, рассмотрение организации работы с БСО с использованием ручных операций в 1С:Бухгалтерии 8 редакция 3.0.

Наши планы по развитию инструментов для работы с БСО

Мы сделаем обработки для удобного формирования ручных операций по отражению работы с БСО, которые мы описали в этой статье. Обработки будут легко устанавливаться в любую 1С:Бухгалтерию 8 редакция 3.0. Эти обработки мы планируем предоставить нашим пользователям, сопровождаемым по ИТС уровня ПРОФ в рамках регулярного сопровождения. Это будет первый вариант работы с БСО.

Мы сделаем отдельные документы и отчёты для полноценной работы с БСО. Но это потребует добавления новых объектов в конфигурацию. Поэтому использование этих доработок будет возможно только пользователями 1С:Бухгалтерия 8 версия ПРОФ редакция 3.0.

О ходе наших разработок по БСО можно следить в разделе «Новости Учёта» на нашем сайте: http://ec-1c.ru/news/shop_news/

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Кто-нибудь может дать последовательность действий по учету бсо.

Приходная накладная далее

ввод в эксплуатацию далее

на конец месяца акт списания использованных, испорченных

Все или что-то упущено, что-то нужно формировать отдельными проводками?

Просто при отгрузке номер накладной я вбиваю вручную или же нужно методом подбора сделать? И как прога подбирает испорченные накладные. Испорченную накладную нужно как-то фиксировать? Помогите пожалуйста!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

1. В Журнале учет БСО 1 док - Приход (списание ) (записи в книгу расходно-приходную по БСО)

Приход - формируется проводка Д 006

Списание - формируется проводка К 006

1) испорченных ( Акт на списание + Реестр испорченных)

2) использованных (Акт на списание использованных)

2. В конце месяца и испорченные и использованные списываются проводкой на затраты

Документ списание материалов (Акт на списание материалов + Требование-накладная)

Д44 - К 10.6

3. Приход БСО от постащика

Документ: Поступление материалов в журнале «Материалы»

Формируются проводки

Д 10.6 - К 60.1 без НДС

Д18.3.1 - К 60.1. НДС

Д 18.3.10 -К 18.3.1 Зачтен НДС

Уже. раз пятый скидываю, отчего не пользуемся поисковиком?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

"Это невозможно!" - сказала причина.

"Это безрассудно!" - заметил опыт.

"Это бесполезно!" - отрезала гордость.

"Попробуй. ", - шепнула мечта.

You are here: Главная / Полезные статьи / Учёт бланков строгой отчётности в 1С Бухгалтерия 8

Нужна персональная консультация по бухгалтерскому

или налоговому учёту в 1С?

Эксперты в сфере бухгалтерии и аудита компании “Актив-АйТи” готовы предоставить вам свою помощь. Мы гарантируем 100% решение проблемных вопросов с учётом специфики вашей деятельности. Первая консультация для вас - бесплатно. Узнать подробности.

Учёт бланков строгой отчётности в 1С Бухгалтерия 8В сегодняшней статье мы рассмотрим учёт бланков строгой отчётности в 1С:Бухгалтерия 8. Данный способ учёта БСО также подойдёт для конфигураций 1С:УТП 8 и 1С:УПП 8.

1. Вся информация о бланках строгой отчётности в 1С хранится в справочнике «Номенклатура». В данном справочнике, на вкладке «Основные» вам нужно установить флажок «Бланк строгого учёта», а при необходимости — «Учитывается по номинальной стоимости» (рис.1).

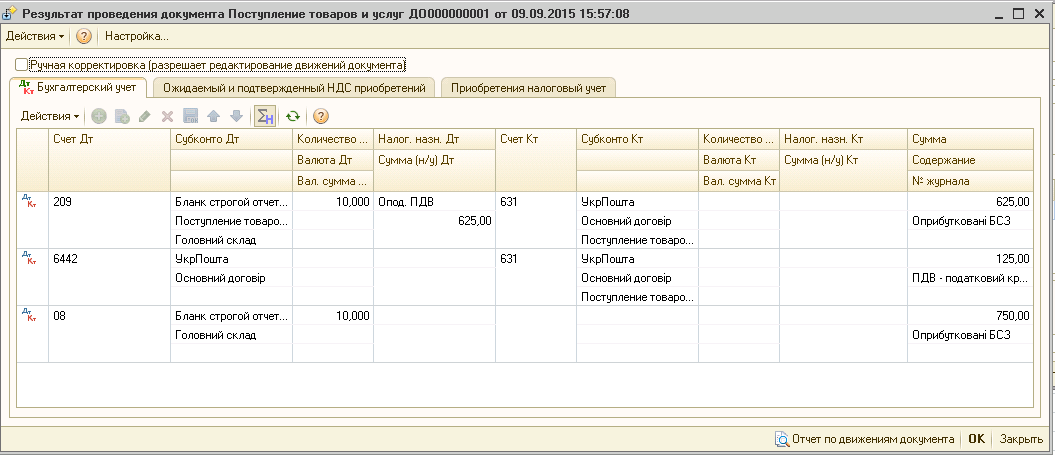

2. Переходим к теме того, как оприходовать бланки строгой отчётности в 1С. Перейдите для этого в док-т «Поступление товаров и услуг», вид операции — «Бланки строгого учёта».

Столбцы «Цена» и «Сумма» заполняются данными для бух-го учёта на балансовом счёте. В столбце «Счёт учёта» укажите значение счёта. Соответственной информацией заполните столбцы «Цена номинальная» и «Сумма номинальная», если учитываете БСО по номинальной стоимости. Укажите забалансовый счёт учёта в соответственном столбце.

Во время проводки документа сформируются все нужные движения в регламентированном учёте, которые вы можете увидеть на рис. 3.

«Рис.3 — Итог проводки документа»

3. Для того, чтобы оформить перемещение БСО между складами, перейдите в меню «Склад» — док-т «Перемещение товаров» — вид операции «Бланки строгого учёта». Вся информация по бланкам заполняется на вкладке «Бланки».

4. Для того, чтобы списать использованные бланки, перейдите в документ «Списание товаров» — вид операции «Бланки строгого учёта». На вкладке «Счёт учёта» поля необходимо, чтобы поля были заполнены в соответствии с данными, указанными в док-те «Поступление товаров и услуг» (рис. 2). Списание бланков со счёта выполняется по средней стоимости.

5. Во время проводки документа сформируются все нужные движения в регламентированном учёте. Итог вы можете увидеть на рис.5.

Мы постарались максимально полно ответить на вопрос как учитывать бланки строгой отчётности в 1С. Надеемся, наша статья была полезной для вас.

div > .uk-panel'>" data-uk-grid-margin>

Отказаться от ККТ — мечта многих компаний. Уж очень хлопотно использование кассы: регистрация аппарата, дополнительные проверки, поломки. У организаций, оказывающих услуги населению, альтернатива есть — бланки строгой отчетности. Мы подготовили инструкцию по их применению на основе материалов из БСС «Система Главбух».

Использовать бланки строгой отчетности вместо чеков разрешает пункт 2 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ. Этот подход действительно проще и экономичнее «общения» с ККТ. Потому что не нужно:

— приобретать сам аппарат;

— регистрировать его в налоговых органах;

— обучать сотрудников;

— заключать договоры с центром технического обслуживания;

— тратиться на ремонт.

Однако чтобы воспользоваться указанными благами, должно быть одновременно соблюдено два условия.

Во-первых, организации и индивидуальные предприниматели могут применять бланки строгой отчетности только при наличных расчетах с населением. То есть для расчетов с юридическими лицами организациям и индивидуальным предпринимателям придется обзавестись ККТ.

А во-вторых, бланки строгой отчетности можно применять только при оказании услуг, а никак не при продаже товаров.

Кроме того, существует несколько нюансов применения этих документов, о которых мы расскажем в этом материале.

Обязательные требования к бланкам строгой отчетности

1. Форма бланка для каждого вида услуг разрабатывается и утверждается исключительно Минфином России. На документе должны быть указаны сведения об изготовителе:

— сокращенное наименование;

— ИНН;

— местонахождение;

— номер заказа, год его выполнения и тираж.

Такие правила введены пунктом 7 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 31 марта 2005 г. № 171 (далее — Положение). А поскольку соблюсти эти правила можно, только если бланки напечатаны в типографии, самостоятельно их изготовить у компании не получится. Причем список организаций, имеющих право их изготавливать, ограничен.

2. В каждом бланке строгой отчетности обязательно должны быть:

— сведения об утверждении формы;

— наименование, шестизначный номер и серия;

— код формы по Общероссийскому классификатору управленческой документации (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299);

— наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций;

— идентификационный номер налогоплательщика;

— вид услуг;

— единица измерения оказания услуг;

— стоимость услуги в денежном выражении;

— дата расчета;

— наименование должности, фамилия, имя и отчество лица, ответственного за операцию и ее оформление, место для личной подписи и печати (штампа).

Об этом сказано в пункте 5 Положения. Данные правила не действуют только в отношении бланков на проезд наземным пассажирским транспортом общего пользования.

3. Использовать можно только тот бланк, который изготовлен для конкретного вида деятельности компании.

4. В качестве бланков строгой отчетности могут выступать квитанции, билеты, проездные документы, талоны, путевки, абонементы. Это сказано в пункте 2 Положения. Однако приходные кассовые ордера заменять бланками строгой отчетности нельзя!

Как правильно оформлять, хранить и заполнять бланки

Руководитель компании приказом назначает ответственного за хранение и выдачу бланков строгой отчетности. C этим сотрудником заключается договор о полной материальной ответственности. Кроме того, создается комиссия по приемке бланков, состав которой также утверждает руководитель.

В тот же день, как только поступили бланки строгой отчетности, нужно оформить акт их приемки. Акт утверждает руководитель компании и подписывают члены комиссии по их приемке (п. 18 Положения). Затем бланки фиксируются в книге учета. Ее листы должны быть пронумерованы, прошнурованы и скреплены печатью компании, а также подписями руководителя и главного бухгалтера. Такие правила прописаны в пункте 16 Положения. Форма книги по учету утверждена протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001.

Для бланков строгой отчетности нужно подготовить металлические шкафы, сейфы или специально оборудованные комнаты, которые придется ежедневно пломбировать. Об этом сказано в пунктах 17 и 19 Положения.

Хранить использованные бланки или отрывные корешки нужно не менее пяти лет. По окончании данного срока необходимо провести инвентаризацию: установить количество бланков, а заодно — наличных денег и кассовых документов (п. 20 и 23 Положения). Для этого, как правило, используются две унифицированные формы, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88:

— № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации»;

— № ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности».

Через месяц после инвентаризации руководитель должен создать комиссию по уничтожению бланков. На основании акта этой комиссии бланки строгой отчетности и будут списаны.

Если на бланке нет отрывной квитанции, с оригинала бланка нужно сделать копию (п. 4 Положения). Оригинал отдаем клиенту, а копию подшиваем с оправдательными документами.

По возможности заполняем все строки бланка строгой отчетности. Если какие-либо показатели отсутствуют, ставим прочерк (п. 8 Положения). Все данные надо вписывать аккуратно, без исправлений. Испорченные или ошибочно заполненные бланки перечеркиваются и прилагаются к кассовому отчету за тот день, когда они выписаны.

Учет расходов на покупку (изготовление) бланков строгой отчетности

В бухгалтерском учете затраты на изготовление (приобретение) бланков строгой отчетности отражаются в порядке, установленном ПБУ 10/99 «Расходы организации». Соответственно, делаются проводки:

ДЕБЕТ 10 КРЕДИТ 60

— отражено поступление бланков строгой отчетности;

ДЕБЕТ 20 (26, 44. ) КРЕДИТ 10

— переданы бланки строгой отчетности в подразделения компании для использования (в момент передачи бланков под отчет).

Если же бланки находятся не в собственности организации, а на хранении, то поступление бланков строгой отчетности нужно отразить на забалансовом счете 006:

— оприходованы бланки строгой отчетности в забалансовом учете в условной оценке.

А когда бланки выдают ответственному лицу, то их списывают с забалансового счета:

— списаны бланки строгой отчетности.

Аналитический учет ведется по местам хранения бланков — подразделениям, а также по ответственным лицам.

Кроме этой информации в БСС «Система Главбух» есть интересные материалы о том, как учесть при расчете налога на прибыль расходы на приобретение бланков строгой отчетности. Чтобы найти эти сведения, нужно:

1) открыть закладку «Рекомендации», в поисковую строку ввести «бланки строгой отчетности»;

2) в «Каталоге рекомендаций» развернуть «Учет/Учет хозяйственных ситуаций/Имущество на забалансовых счетах/Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности»;

3) в «Алфавитном указателе» открыть «Бланки строгой отчетности» и выбрать нужную рекомендацию.

Если не использовать ни кассовый аппарат, ни бланки строгой отчетности

Если компания не выдала бланк строгой отчетности на полученную сумму или выданный бланк не соответствует форме, утвержденной Минфином России, то налоговики квалифицируют это как неприменение ККТ. За это статьей 14.5 Кодекса РФ об административных правонарушениях предусмотрены следующие штрафные санкции:

— на граждан в размере от 1500 до 2000 руб.;

— на должностных лиц — от 3000 до 4000 руб.;

— на юридические лица — от 30 000 до 40 000 руб.

Индивидуальные предприниматели несут ответственность как должностные лица(ст. 2.4 КоАП РФ).

Если на бланке указана сумма, которая меньше уплаченной, компании также грозят эти штрафы.

В том случае, когда бланки хранились менее пяти лет, организации грозит штраф от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).