Рейтинг: 4.3/5.0 (1892 проголосовавших)

Рейтинг: 4.3/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 марта 2014 г.

Е.А. Шаронова, экономист

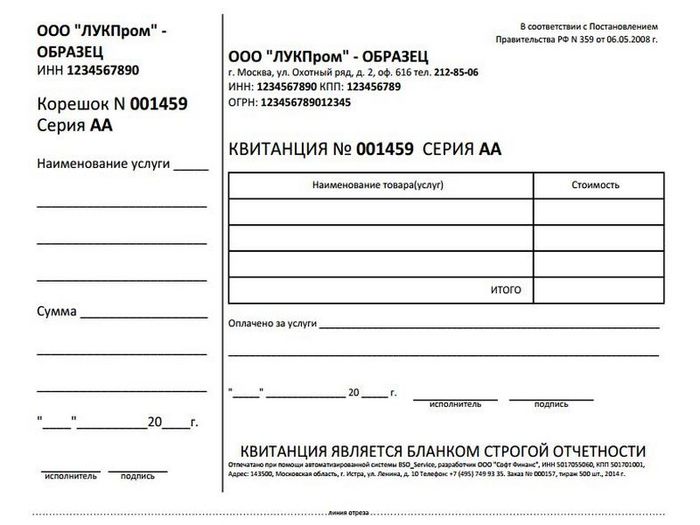

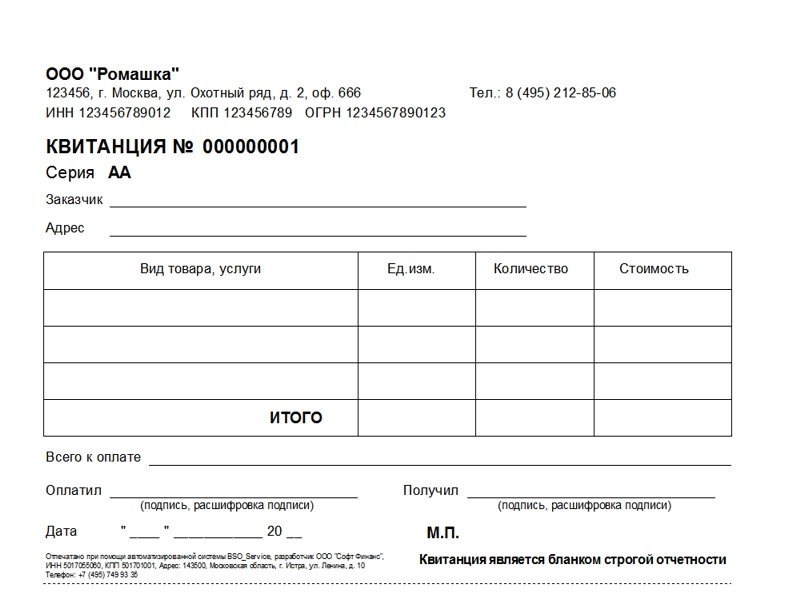

Вмененщик оказывает услуги населению: выдаем БСО или чек ККТ?У организаций и предпринимателей, которые применяют ЕНВД и оказывают услуги населению за наличный расчет, очень часто возникают вопросы:

К примеру, в редакцию поступил вопрос от предпринимателя-вмененщика, который открыл мойки самообслуживания. Расчеты с населением производятся с помощью купюроприемников, которые не выдают чеки и не имеют никакой фискальной памяти, а при снятии наличности фиксируемые суммы в компьютерной системе обнуляются. В связи с этим ИП разработал бланки строгой отчетности. Но выдавать БСО всем клиентам предприниматель не успевает, так как многие моют автомобили и быстро уезжают. И у ИП возникли вопросы:

Если вы будете выдавать клиентам БСО только по их требованию, то можете попасть на штраф за неприменение ККТ. Поясним.

При продаже товаров, выполнении работ, оказании услуг за наличный расчет организации и предприниматели обязаны применять ККТ и выдавать покупателю кассовый чек п. 1 ст. 2 Закона от 22.05.2003 № 54-ФЗ (далее — Закон № 54-ФЗ). Из этой аксиомы есть три исключения.

Можно не применять ККТ в силу специфики деятельности и ничего не выдавать покупателю вместо чека, в частност и п. 3 ст. 2 Закона № 54-ФЗ.

Можно не применять ККТ, но при этом обязательно надо выдавать покупателям БСО при оказании услуг населени ю п. 2 ст. 2 Закона № 54-ФЗ . Причем, по мнению Минфина и ФНС, режим налогообложения в этом случае никакого значения не имеет.

Плательщики ЕНВД, которые не подпадают под первые два исключени я пп. 2, 3 ст. 2 Закона № 54-ФЗ. могут не применять ККТ, но должны выдавать по требованию клиента документ, подтверждающий прием денег (товарный чек, квитанцию или другой документ ) п. 2.1 ст. 2 Закона № 54-ФЗ. Таким образом, контролирующие органы делают вывод, что из Закона № 54-ФЗ следует, что плательщики ЕНВД, которые оказывают услуги населению, должн ы пп. 2, 2.1 ст. 2 Закона № 54-ФЗ.

Вмененщики, торгующие на рынке цветами, могут и чек не пробивать, и БСО не выдавать своим покупателям

В то время как вмененщики, которые ведут другие виды деятельности, могут не применять ККТ и одновременно не обязаны выдавать БСО. Более того, если покупатель не попросит, они вообще могут не давать ему документ о получении денег.

Если же вы выдаете БСО лишь по требованию клиента, то налоговики оштрафуют вас так же, как и за неприменение ККТ ч. 2 ст. 14.5 КоАП РФ.

Суды: БСО можно выдавать по требованиюБольшинство же судов из норм Закона № 54-ФЗ делают совершенно противоположный вывод. Они как раз считают, что специальная норма Закона № 54-ФЗ распространяется на всех вмененщиков без исключения. То есть вмененщики, оказывающие услуги населению, так же как и плательщики ЕНВД, занимающиеся другими видами деятельности, вправ е п. 2.1 ст. 2 Закона № 54-ФЗ.

Налоговики при проверке предпринимателя-вмененщика, владеющего мойками самообслуживания, могут его оштрафовать за неприменение ККТ, если он будет выдавать БСО лишь по требованию клиентов. Но сделать это они смогут, только если, как говорится, поймают его за руку. Например, придут помыть машину под видом клиентов, а вмененщик не выдаст им БСО. Но даже если это случится, шансы отбиться в суде от штрафа довольно велики. Ведь ВАС еще в 2009 г. указал на то, что налоговики не вправе делать контрольные закупки в ходе проверок применения ККТ. А все потому, что проверочная (контрольная) закупка относится к оперативно-разыскным мероприятиям, которые могут проводить строго определенные органы, в частности полиция, ФСБ, таможенники. Поэтому штраф за неприменение ККТ, который вынесен по результатам контрольной закупки, проведенной налоговиками, незаконе н Постановление Президиума ВАС от 16.06.2009 № 1988/09.

А вот захотите вы ходить по судам или нет, это уже решать вам. Тем более что с проверкой налоговики могут приходить хоть каждый день. Может, стоит продумать процесс выдачи клиентам БСО и спать спокойно.

Что же касается проверки налоговиками полноты отражения выручки, то здесь надо иметь в виду следующее.

При выездной проверке инспекторы будут сверять ежедневные данные, отраженные в кассовой книге, с данными, отраженными в приходных кассовых ордерах и в БСО за этот ден ь пп. 5. 41 Административного регламента, утв. Приказом Минфина от 17.10.2011 № 133н. То есть полученная за день сумма выручки из купюроприемников каждой мойки должна быть равна сумме, указанной во всех БСО, выданных за этот день. При этом на общую сумму поступивших за день наличных (указанных во всех БСО) в конце этого дня можно составить один приходный кассовый орде р п. 3.3 Положения ЦБ от 12.10.2011 № 373-П. И на его основании занести данные о выручке за этот день в кассовую книгу.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « ККТ / касса / платежные агенты »: 2016 г.

Доброго времени суток! Наступил 2016 год и ко мне градом посыпались вопросы про применение ККМ с онлайн передачей данных.

Так что я решил более подробно разобраться в этом вопросе и написать данную статью.

Что такое онлайн ККМ ?В прошлом 2015 году поступил на рассмотрение законопроект о применении с 01.01.2016 года нового типа кассовых аппаратов. В отличии от старых у данных аппаратов идет онлайн автоматическая передача данных в ИФНС и печатается не только простой чек, но и создается электронный чек. Данный в любой момент можно распечатать, даже в случае потери бумажного.

И так, разобрались что онлайн ККМ – это кассовый аппарат с онлайн передачей данных о совершении покупок у предпринимателя или организации.

Правительственная комиссия одобрила данный законопроект, но это не значит, что прямо сейчас нужно бежать и покупать новую контрольно-кассовую технику.

Несмотря на то что законопроект был одобрен правительственной комиссией, он еще не подписан Президентом и не имеет пока юридической силы, более того еще рассматриваются его многие моменты.

Онлайн ККМ в 2017 годуИдет 2016 год и данный законопроект, как я уже сказал пока не вступил в силу, но как мне думается все это вопрос времени и он все-таки будет принят и подписан Президентом, возможно с какими-нибудь доработками.

На данный момент полную версию одобренного законопроекта можно прочитать здесь: http://government.ru/activities/21194/

И что в итоге на основании этого законопроекта мы имеем с 2017 года:

Вот собственно, то что качается онлайн ККМ с 2017 года, представляю какой будет ажиотаж и уровень продаж кассовых аппаратов с передачей информации онлайн.

У меня как у довольно опытного предпринимателя сразу в голове созрела схема открытия нового бизнеса по продаже онлайн ККМ :)

Шутки-шутками, а на этом действительно можно серьезно заработать денег, заключается дилерский договор с производителем на свой регион и вперед, возможно даже я сам рассмотрю эту идею и напишу бизнес-план на данную тему.

До этого мы говорили о системах налогообложения для которых необходим кассовый аппарат, а как же быть со спецрежимами ЕНВД и ПСН. для них ведь не требуется наличие кассового аппарата. И вот тут-то нам предпринимателям и организациям малого бизнеса приготовили как говорится большую ложку дегтя.

Онлайн ККМ для ЕНВД и ПСНПо новому законопроекту ВНИМАНИЕ. Нас с 01.01.2018 года заставят в обязательном порядке устанавливать новые онлайн ККМ в независимости от налогообложения, то есть все кто применяют спецрежимы ЕНВД и ПСН (вот Вам и поддержка малого бизнеса).

Сделано это вроде как для контроля над денежными средствами которые курсируют по стране. В остальном же ЕНВД и ПСН ничем не изменятся и установка кассового аппарата с онлайн передачей данных не повлияет на размер налогов ЕНВД и ПСН.

Ладно, можно смириться с установкой онлайн ККМ (надеюсь для ПСН тогда отменят ведение книги КУДиР. так как это становится просто бесполезным).

БСО и онлайн ККМПри оказании услуг физическим лицам на любой системе налогообложения не требуется ККМ. Перерыл практически всю информацию про онлайн ККМ, а так и не нашел ответа, что будет с предпринимателями и организациями которые оказывают услуги населению и по закону обязаны выписывать бланки БСО.

Из этого я пока что могу только предположить, что при оказании услуг оставят БСО, ведь довольно странно будет если сантехник или электрик который оказывает свои услуги будет таскать с собой онлайн ККМ. Надеюсь услуги это нововведение не затронет.

Если вдруг будет какая информация о применении онлайн ККМ к услугам (что конечно полный маразм), то я обязательно выложу на эту тему статью.

Онлайн ККМ в местах отсутствия интернетаНи для кого не секрет, что на территории нашей страны не везде есть интернет или если он и есть, такого качества, что проверять почтовый ящик невозможно. Для таких регионов законодатели сделали поблажку и применять онлайн ККМ в этом случае нет необходимости и предприниматели могут пользоваться обычными ККМ с фискальной памятью.

Стоимость онлайн ККМРассматривая этот вопрос опять же перебрал в ручном режиме пол интернета, так и не нашел в продаже онлайн ККМ, наткнулся только на предположение что их стоимость будет в пределах 40 000-50 000 руб. вот это очень неприятная новость и будем надеяться, что конкуренция сделает свое дело и эта цена будет хотя бы в 2 раза ниже.

Как будут какие-нибудь подробности я обязательно напишу. И напоминаю, что пока что – это законопроект который еще не вступил в силу, осталось дело за Президентом, будет он подписан или нет.

На этом все! По вопросам в комментарии или в мою группу ВК.

Всем удачи! Пока!

В начале января 2016 года был опубликован проект ФЗ “ О контрольно-кассовой технике при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” (далее Проект ФЗ).

Главной целью предложенных изменений является обеспечение полноты учета выручки в организациях и у предпринимателей и как следствие пополнение бюджета. Никому не секрет, что существующая ККТ позволяла недобросовестным налогоплательщикам не все денежные средства пробивать через кассовый аппарат. А тотального контроля налоговые органы не в состоянии были обеспечить.

Что получит потребитель, мы с вами, проверится временем.

По Проекту ФЗ все без исключения магазины должны быть оснащены новыми кассовыми аппаратами. В новой ККТ вместо ЭКЛЗ (электронная контрольная лента защищенная) будет установлен фискальный накопитель. Эта технология позволит передавать всю информацию в налоговые органы по интернету, и создавать как бумажные так и электронные чеки.

Также вводится автоматизированная система для бланков строгой отчетности, то есть новая ККТ оснащена возможностью формировать БСО на бумажных носителях и в электронном виде.

Внедряемая технология позволит выявлять корректировки или фальсификации фискальных данных по результатам проверки ККТ с использованием мастер-ключа.

Остается неизменным возможность неприменения ККТ организациями и ИП, занимающимися следующими видами деятельности:

Организации и ИП, находящиеся в отдаленных или труднодоступных местах, указанных в перечне, утвержденном законом субъекта РФ, могут принимать оплату за наличный расчет и платежными картами также без применения ККТ.

Организации и ИП, находящиеся на ЕНВД, при осуществлении видов деятельности, указанных в п. 346.26 НК РФ также могут не применять ККТ.

Когда новые изменения вступают в силу?В ст. 7 Проекта ФЗ указаны сроки вступления в силу закона с 1 января 2016 года, но не ранее чем по истечении месяца со дня его официального опубликования. И далее указаны сроки вступления по конкретным пунктам.

Учитывая, что Закон об изменениях еще не принят, то данные сроки вступления с силу возможно будут уточнены.

Предполагаемые изменения штрафных санкцийПроектом ФЗ предложено увеличение штрафных санкций за нарушения эксплуатации или неприменения ККТ.

Штрафы по Проекту ФЗ:

За неприменение ККТ, нарушение ее регистрации

за ненаправление кассового чека покупателю в электронной форме штраф

За нарушения оператором закона о ККТ штраф составит

Лимит кассы – это предельно допустимая сумма наличных денег, которая может находиться в кассе на конец рабочего дня. Если организация или ИП работает с денежной наличностью, то в начале года появляется обязательство утвердить лимит кассы. И только в пределах данного лимита можно хранить деньги в кассе.

С 2017 года вступает новый порядок применения ККТ. Рассмотрим подробно, что нужно сделать для перехода на онлайн кассы.

Рассматриваем применение ККТ при различных системах налогообложения.

Все денежные расчеты за наличку необходимо проводить при помощи кассового аппарата. Забот с ним немало: зарегистрировать, обеспечивать исправность и, самое главное, правильно его применять, чтобы не получать штрафы. Но есть исключения, когда можно обойтись и без него.

НДС к уплате или НДС к возмещению определяется, как разница между НДС, начисленным с объекта, минус налоговые вычеты. От того какими окажутся вычеты по НДС, будет определяться сумма НДС либо к уплате в бюджет, либо к возмещению из бюджета, или равна нулю. Разберемся подробнее, как получить вычет НДС

14 июня 2016 госдума приняла окончательно пакет законов о передаче ФНС полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. Разбираемся в изменениях.

В данном бюллетене рассматриваются основные поправки в 54-ФЗ и КоАП, подготовленные Министерством финансов и ФНС России, которые в случае их принятия кардинально изменят ситуацию на кассовом рынке.

Первое, что бросается в глаза, это изменение формулировки наименования закона – замена «наличных денежных расчетов» на «расчеты использованием наличных и (или) электронных средств платежа», т.е. сфера применения закона существенно расширяется. Теперь законопроект распространяется не только на расчеты за товары и услуги, но и на прием ставок и выплату выигрышей.

Также теперь в законе прямо прописано, что «Законодательство о применении контрольно-кассовой техники состоит из настоящего Федерального закона и принятых в соответствии с ним нормативных правовых актов», до этого это только подразумевалось. Прописаны цели государства в принятии данного законопроекта «охрана установленного порядка продажи товаров, выполнения работ и оказания услуг, фискальных интересов государства, финансовой, в том числе налоговой дисциплины, обеспечения полноты учета выручки в организациях и у индивидуальных предпринимателей».

Рассмотрим новые формулировки понятий и связанных с ними изменений.

Теперь контрольно-кассовая машина – это вся контрольно-кассовая техника, включенная в настоящий момент в государственный реестр, а контрольно-кассовой техникой будет называться оборудование, имеющее возможность обмена информацией с новым игроком на кассовом рынке – оператором фискальных данных. При этом законопроект предусматривает переходной период в 7 лет, в течении которого ККТ должны заменить ККМ, которые останутся только в определенных государством «резервациях».

Вместо фискальной памяти и ЭКЛЗ появляется новое устройство – фискальный накопитель (ФН), представляющее собой шифровальное (криптографическое) средство защиты фискальных данных в опломбированном корпусе, содержащее ключ фискального признака, обеспечивающее запись перечня фискальных данных в некорректируемом виде, их энергонезависимое долговременное хранение, формирование фискального признака, аутентификацию электронных документов, направляемых в контрольно-кассовую технику оператором фискальных данных, а также при необходимости пользователя обеспечивающие шифрование фискальных данных, в целях обеспечения конфиденциальности информации, передаваемой оператору фискальных данных. Это устройство, в отличии от новой контрольно-кассовой техники, обязательно должно иметь паспорт, а срок действия до замены составляет не менее 36 месяцев.

Вместо поставщиков появляется изготовитель - лицо, осуществляющее производство и поставку фискальных накопителей и (или) контрольно-кассовой техники и ее техническую поддержку, при этом вместо существующего реестра ККТ появляются два новых реестра – реестр ККТ и реестр ФН. Изготовители контрольно-кассовой техники и фискальных накопителей предоставляют в федеральный орган исполнительной власти, уполномоченный по контролю и надзору за применением контрольно-кассовой техники, сведения о каждом изготовленном ими экземпляре контрольно-кассовой техники или фискального накопителя в электронном виде в срок не позже чем за три дня до момента поставки экземпляра этой контрольно-кассовой техники или фискального накопителя пользователю. Регистрация и перерегистрация в налоговых органах контрольно-кассовой техники, сведения о которой отсутствуют в реестре контрольно-кассовой техники, а также контрольно-кассовой техники с фискальными накопителями, сведения о которых отсутствуют в реестре фискальных накопителей, не допускается.

И новый игрок на кассовом рынке - оператор фискальных данных, который представляет собой юридическое лицо, созданное в соответствии с законодательством Российской Федерации, имеющее место нахождения в Российской Федерации, получившее в соответствии с настоящим Федеральным законом и принятыми в соответствии с ним нормативными правовыми актами разрешение на обработку фискальных данных, осуществляющее хранение и обработку этих фискальных данных на территории Российской Федерации с использованием технических средств, принадлежащих ему на праве собственности. Только через него пользователи ККТ могут передавать данные в налоговые органы, связанные с применением ККТ.

Очень интересна формулировка, связанная с выдачей документа вместо кассового чека, убрано «по требованию покупателя», т.е. выписывается всегда и передается через ОФД в налоговые органы. При этом из раздела исключений по применению ККТ убрали ЕНВД и патент, так что при рассмотрении в Думе будет очень интересно.

Для банков узаконили три случая применения ККТ, которые действуют и сейчас:

осуществления наличных денежных расчетов с использованием платежного терминала, не отражаемых ежедневно в бухгалтерском учете в соответствии с нормативными правовыми актами Центрального банка Российской Федерации;

осуществления наличных денежных расчетов с использованием платежного терминала, установленного за пределами помещения этой кредитной организации;

осуществления наличных денежных расчетов с использованием платежного терминала, не являющегося основным средством этой кредитной организации и не принадлежащего только ей на праве собственности.

Требования к ОФД рассматривать не буду, хотя они довольно конкретны, но наверняка будут уточнены подзаконными актами. В любом случае таких организаций будет не много.

А вот требования к ККТ есть смысл рассмотреть подробнее, так как он сильно изменен и дополнен. Контрольно-кассовая техника, используемая организациями и индивидуальными предпринимателями, должна:

Из этого перечня возникает много вопросов, связанных как с фискальным накопителем, который должен размещаться внутри планшета, как рекламирует Сбербанк или кто обеспечивает несанкционированный доступ – изготовитель или пользователь.

Впервые очень подробно расписаны обязательные реквизиты кассового чека и БСО, при этом впервые указано, что «Все реквизиты, содержащиеся на кассовом чеке (бланке строгой отчетности), должны быть четкими и легко читаемыми в течение не менее шести месяцев с даты расчета.». А это значит, что применяемые сейчас чековые принтеры и кассовая лента должны быть заменены на более дорогие.

Очень позабавила стилистика документа, например такой перл: «Организации и индивидуальные предприниматели, применяющие контрольно-кассовую технику, обязаны … записывать в фискальном накопителе при регистрации контрольно-кассовой техники информацию о пользователе и регистрационный номер, выданный налоговым органом при регистрации такой контрольно-кассовой техники». Интересно чем?

В статье 7 ФНС в нарушение действующего законодательства приписало себе права на контрольную закупку. Что касается штрафных санкций, то здесь тоже опять предлагают изменить шкалу наказаний, в результате чего выгоднее становится применять ККТ, не соответствующей установленным требованиям, чем не применять её вообще.

Новые правила должны вступить в действия с 1 января 2016 года, однако для ККТ, зарегистрированной до этой даты, вводиться переходный период на 7 лет.

Что же касается сервисных центров, то их судьба будет определяться подзаконными актами и здесь возможны варианты. В любом случае рекомендую ознакомится всем с оригиналом и составить свое мнение о данном законопроекте.

← Закон 54 фз 2015 - 01.01.2016 – разъяснение мнение техника – инженера ККМ

С 2016 года почти всем продавцам понадобится передавать данные по кассовым чекам в налоговую службу. Такой проект (касса 2016) размещен на Едином портале нормативных актов. Рассмотрим основные изменения, предусмотренные в документе.

Но сначала напомним, что эксперимент с электронными кассами в прошлом году проходил в четырех регионах: Москве, Подмосковье, Калужской области и Татарстане. Компании и предприниматели в этих регионах становились участниками эксперимента по желанию.

ККТ вместо ККМПочти всем продавцам придется применять контрольно-кассовую технику (ККТ) вместо контрольно-кассовых машин (ККМ). Отличие в том, что ККТ позволяет передать данные по продаже через оператора фискальных данных в налоговую инспекцию. У ККМ таких возможностей нет.

Онлайн касса 2016 не будет применяться только в компаниях и у предпринимателей, которые:

То есть в 2016 году для продавцов, применяющих ЕНВД и патентную систему, отменят право отказаться от ККТ.

Применение ККТ предполагает, что продавец станет не только выдавать бумажный чек покупателю, но и пересылать данные в виде электронного документа оператору фискальных данных. Кроме того, по требованию покупателя продавец обязан будет отправить чек ККТ на электронную почту покупателя.

От выдачи бумажного чека освободят продавцов в случае, когда расчеты происходят через интернет. Тогда чек вышлют покупателю в виде электронного документа.

Новые реквизиты чеков и БСООбязательных реквизитов у кассовых чеков и бланков строгой отчетности будет гораздо больше, чем сейчас. В чеке появится информация о налоговой системе продавца и адрес сайта оператора фискальных данных. Кассовый чек и бланк строгой отчетности будут также включать следующие данные.

Дата, время и место осуществления расчета. При расчете в зданиях и помещениях это адрес с почтовым индексом. При расчете в транспортных средствах – наименование и номер транспортного средства, через интернет – адрес сайта пользователя.

Признак расчета. Это приход или расход.

Сумма расчета. Отдельно понадобится указывать ставку и размер налога на добавленную стоимость.

Форма расчета. Примеры: наличные или электронные средства платежа.

Переходные положенияПроект предусматривает, что после того, как закон вступит в силу, у чиновников уйдет еще 6 месяцев на доработку подзаконных актов. Кроме того, разработчики проекта обещают предоставить переходный период для продавцов. Продавцам разрешат использовать старые кассовые аппараты, поставленные на учет до 2016 года, в течение трех лет.

Кассовый аппарат (официальное название – контрольно-кассовая машина, ККМ) – инструмент, с помощью которого надзирательные и контрольные органы государства отслеживают оборот наличных денег, полученных в результате хозяйственной деятельности субъектов экономики. В основном он применяется при розничной торговле товарами и услугами. Вторая роль ККМ – упорядоченный контроль над учетом товарных ценностей и розничных продаж.

Кассовый аппарат (официальное название – контрольно-кассовая машина, ККМ) – инструмент, с помощью которого надзирательные и контрольные органы государства отслеживают оборот наличных денег, полученных в результате хозяйственной деятельности субъектов экономики. В основном он применяется при розничной торговле товарами и услугами. Вторая роль ККМ – упорядоченный контроль над учетом товарных ценностей и розничных продаж.

Механизм действия контрольно-кассовой машины прост: внутрь механизма помещается кассовая лента, на которой при получении денежных средств пробивается соответствующая информация. Аппараты обычно имеют дисплей, на котором отражается текущее состояние. Они бывают двух видов – фискальные и нефискальные. Отличие фискальных машин состоит в том, что они имеют внутреннюю нестираемую память, в которую записываются все проведенные операции.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Законодательная основа использования В Российской Федерации регистрация и использование ККМ утверждено законодательно и регулируется Федеральным Законом «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

В Российской Федерации регистрация и использование ККМ утверждено законодательно и регулируется Федеральным Законом «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Закон детально регламентирует сферу применения ККМ, процесс регистрации, требования к технике и обязанности субъектов, использующих аппараты. Особое внимание Закон уделяет учету безналичных операций с помощью пластиковых карт, проводимых через кассовую машину. Также Законом регулируются особые условия реализации торговли с помощью ККМ в городе Севастополь и Республике Крым.

Обязательно ли его иметь? ФНС России рекомендует использовать кассовые аппараты для любых видов деятельности, т.к. это облегчает учет и составление отчетности, а также обработку данных в государственных регулирующих органах.

ФНС России рекомендует использовать кассовые аппараты для любых видов деятельности, т.к. это облегчает учет и составление отчетности, а также обработку данных в государственных регулирующих органах.

Существует четыре исключения, при которых возможна экономическая (предпринимательская) деятельность ИП без использования контрольно-кассовых машин:

Во всех остальных случаях, не оговоренных Законом, применение ККМ является строго обязательным.

На сегодняшний день одним из самых актуальных вопросов по использованию кассовых аппаратов является интернет торговля, которая не является розничной торговлей как таковой. В законодательстве нет четкого ответа, нужно ли использовать ККМ при продажах через интернет-магазины. Однако такого вида торговля не попадает под выше оговоренные исключения, поэтому считается, что использовать аппарат при реализации товаров и услуг через интернет необходимо .

На сегодняшний день одним из самых актуальных вопросов по использованию кассовых аппаратов является интернет торговля, которая не является розничной торговлей как таковой. В законодательстве нет четкого ответа, нужно ли использовать ККМ при продажах через интернет-магазины. Однако такого вида торговля не попадает под выше оговоренные исключения, поэтому считается, что использовать аппарат при реализации товаров и услуг через интернет необходимо .

Если у ИП нет возможности и финансовых средств обеспечить каждого курьера доставки кассовой машиной, кассовые чеки должны пробиваться при выдаче товара на доставку, при условии, что поступление наличных в кассу по чеку произойдет в день пробития чека.

Как его зарегистрировать В настоящее время регистрацией аппаратов занимаются уполномоченные юридические лица, реализующие и обслуживающие ККМ. Они называются центрами технического обслуживания .

В настоящее время регистрацией аппаратов занимаются уполномоченные юридические лица, реализующие и обслуживающие ККМ. Они называются центрами технического обслуживания .

Регистрация кассовой машины предпринимателя производится по адресу регистрации самого ИП. Регистрацию проводят территориальные налоговые органы – районные и межрайонные инспекции.

Необходимо подготовить следующий пакет документов:

Налоговая служба обязательно требует подтвердить право владения аппаратом. Для этого требуется предоставить чек или иные документы, фиксирующие его приобретение.

Советы и рекомендации по использованию кассовых машин вы можете посмотреть на следующем видео:

Какой ККМ выбрать, его установка и дальнейшее обслуживание Аппараты различаются по нескольким базовым параметрам: вес, наличие дополнительных функций, скорость печатания чека, возможность подключения дополнительных устройств (например, сканера штрих кодов, устройства считывания пластиковых карт, электронные весы), температурные и иные физические условия работы, энергонезависимость. Стоимость их колеблется от 3-4 тысяч рублей за простые модели до 20-30 тысяч за модели высшей категории.

Аппараты различаются по нескольким базовым параметрам: вес, наличие дополнительных функций, скорость печатания чека, возможность подключения дополнительных устройств (например, сканера штрих кодов, устройства считывания пластиковых карт, электронные весы), температурные и иные физические условия работы, энергонезависимость. Стоимость их колеблется от 3-4 тысяч рублей за простые модели до 20-30 тысяч за модели высшей категории.

Установка аппарата происходит после его регистрации и является сложным юридическим и техническим процессом. После подачи документов в налоговую через неделю начинается процесс фискализации ККМ, который проводит сотрудник ЦТО в присутствии специалиста налоговой службы. Аппарат пломбируется, устанавливаются реквизиты, проверяется работоспособность и производятся другие регламентированные действия технического характера.

Через несколько дней индивидуальному предпринимателю выдаются на руки документы о регистрации ККМ.

Важно проверить наличие ККМ в Реестре вычислительной техники и контрольно-кассового оборудования, сверить все данные из реестра с фактическими данными, указанными на приборе.

Затем производится установка ККМ непосредственно на точку реализации товаров или услуг. Подключается электропитание, настраивается интернет-соединение, подключаются вышеописанные дополнительные модули (периферия). Важно обеспечить бесперебойное поступление электропитания к аппарату, позаботиться об альтернативных источниках питания. При скачках напряжения ККМ может блокироваться, что приведет к остановке процесса торговли.

Другой, не менее важной и обязательной процедурой является техническое обслуживание кассовой машины. ТО делится на два вида с различной периодичностью:

Каковы размеры страховых взносов для ИП — читайте в этой статье .

Порядок работы Функционирование аппарата делится на циклы длиной в одни сутки. Ежедневно кассир-операционист получает ключи кассовой машины, чековые ленты. В начале дня пробивается тестовый «нулевой» чек, который подтверждает корректность работы аппарата. Корректируется дата, проводится визуальный осмотр.

Функционирование аппарата делится на циклы длиной в одни сутки. Ежедневно кассир-операционист получает ключи кассовой машины, чековые ленты. В начале дня пробивается тестовый «нулевой» чек, который подтверждает корректность работы аппарата. Корректируется дата, проводится визуальный осмотр.

В течение дня при оформлении покупки и получении денежных средств у покупателей кассир пробивает кассовые чеки по каждой операции. Все операции отражаются на кассовой ленте и записываются в память ККМ. Некорректно оформленные чеки должны своевременно актироваться.

По окончанию рабочего дня денежная выручка сдается уполномоченным лицам, заполняется журнал, снимается так называемый Z-отчет (итог торговых операций) и удаляется контрольно-кассовая лента.

Изменения в 2016 годуС начала 2016 года осуществляется переход на новые кассовые аппараты, у которых будет возможность отправлять данные о совершенных покупках через интернет. Они будут доставляться как клиентам, так и налоговой службе.

Соответственно, предприниматели, у которых стоят старые аппараты, должны их заменить. Но делать это можно не сразу. Так, старый аппарат можно использовать до конца срока (длительность которого должна быть не более 7 лет) и только потом приобретать новую машину. Если же вы можете доказать, что в вашей местности проблемы с интернетом, то можете продолжать работу со старой ККМ.

При этом ужесточились наказания за несоблюдение законодательства в этой сфере: в частности, серьезно вырос размер штрафа, который не может быть меньше 3-х тысяч рублей.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !