Рейтинг: 4.2/5.0 (1905 проголосовавших)

Рейтинг: 4.2/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

Добрый вечер. Помогите, пожалуйста, на примере разобраться с учётом испорченных БСО.

В течение месяца в организации было использовано 9 БСО и испорчен 1 БСО.

Верно ли мы определили порядок наших действий в описанной ситуации?

«15. Испорченные и (или) аннулированные бланки строгой отчётности сохраняются организацией (индивидуальным предпринимателем) вместе с составленным реестром бланков строгой отчётности, подлежащих уничтожению, по форме согласно приложению 6 в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства».

«16. Подготовка к уничтожению испорченных и (или) аннулированных бланков строгой отчётности начинается по истечении срока, указанного в пункте 15 настоящей Инструкции (по истечении месяца после налоговой проверки), по письменному разрешению руководителя организации (индивидуального предпринимателя) или лиц, им уполномоченных. Для этой цели приказом назначается комиссия в составе должностных лиц организации (индивидуального предпринимателя), которая обязана проверить наличие подлежащих уничтожению бланков строгой отчётности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки строгой отчётности упаковываются, опечатываются (опломбируются). Затем составляется акт на списание испорченных, аннулированных бланков строгой отчётности по форме согласно приложению 7 с указанием серий и номеров бланков строгой отчётности, подлежащих уничтожению».

«17. Списанные бланки строгой отчётности оставляются на хранение в той же организации (у того же индивидуального предпринимателя). В трёхдневный срок акт на списание бланков строгой отчётности представляется на утверждение руководителю организации (утверждается индивидуальным предпринимателем). Руководителем организации акт утверждается в течение пяти дней после его получения».

«18. После утверждения акта на списание испорченных, аннулированных бланков строгой отчётности комиссией производится их фактическое уничтожение, о чём составляется акт об уничтожении бланков строгой отчётности по форме, утверждённой руководителем организации (индивидуальным предпринимателем).

Акт об уничтожении бланков строгой отчётности в трёхдневный срок утверждается руководителем организации (индивидуальным предпринимателем)».

С уважением, ЧП «ЛюксБаланс»

У должностных лиц, отвечающих за бланки строгой отчетности в какой-либо организации, часто возникает вопрос: а как поступать с теми бланками, которые были так или иначе испорчены — неправильно или неаккуратно заполнены, например. Движение бланков строгой отчетности жестко контролируется, проверяется налоговыми органами, в отношении них действуют особые правила хранения.

А значит, в случае их порчи БСО не могут быть просто выброшены или уничтожены. Испорченные или аннулированные, например, устаревшие, бланки строгой отчетности должны быть списаны и уничтожены в строго установленном порядке после проведения инвентаризации.

Алгоритм их уничтожения оговорен в «Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», последние изменения в которое были внесены 15 апреля 2014 года. Данный регламент был утвержден Постановлением Правительства Российской Федерации от 6 мая 2008 года № 359.

Согласно «Положению» копии (или корешки) документов, подтверждающих платежи, произведенные наличными средствами или с помощью платежных банковских карт, хранятся в опечатанном виде не менее 5 лет, после чего подлежат уничтожению. Если налоговыми органами была проведена проверка соблюдения организацией (индивидуальным предпринимателем) налогового законодательства, то списание производится через месяц (не ранее) после ее окончания. Эти же сроки и порядок установлены и для испорченных БСО.

После проведения налоговой проверки бланки строгой отчетности, которые подлежат списанию, опечатываются и в течение месяца сохраняются вместе с составленным на них реестром.

По истечении месяца по письменному разрешению (приказу) руководителя организации начинается подготовка к их уничтожению. Назначается комиссия, состоящая из должностных лиц организации. Ей в обязанности вменяется в установленный приказом срок проверить наличие бланков, подлежащих списанию, и дать заключение о причинах необходимости их списания.

В присутствии членов комиссии бланки упаковываются и опломбируются (либо опечатываются). После этого составляется акт на списание испорченных (или аннулированных) бланков строгой отчетности, в котором в обязательном порядке указаны серии и номера БСО. И даже после этого бланки еще не уничтожают.

Акт утверждается руководителем организации в течение (но не позднее!) 5 дней с момента его подписания членами комиссии и заверяется печатью. После утверждения акта бланки уничтожаются членами комиссии, о чем также составляется акт, который также необходимо утвердить руководителю организации (не позднее 3 дней с оформления). Форма акта, подтверждающего уничтожение бланков, предварительно утверждается руководителем организации.

Название левого меню

Вот, но не уверен.

Несколько слов о требованиях, которые предъявляются к самим бланкам строгой отчетности. Во-первых, они должны заполняться четко и разборчиво. Как и при оформлении кассовых документов, в них недопустимы подчистки, поправки и исправления. В незаполненных строках необходимо ставить прочерк.

Во-вторых, испорченные или неправильно заполненные БСО уничтожать нельзя. Такой бланк нужно перечеркнуть и приложить к отчету кассира за тот день, в котором он был выписан.

В-третьих, вместе с оригиналом бланка оформляют не менее чем одну его копию (кроме бланков, предназначенных для расчетов за проезд). Организация сама решает, выдать покупателю экземпляр БСО либо его первую копию.

По-моему все испорченные бланки лучше держать в одном месте и по номеру, чтобы в случае чего быстро и легко найти. А то так понаприкладываешь, потом чёрт ногу сломит пока найдёшь, куда приложил. А так быстренько достал и показал.

При заполнении свидетельств о присвоении специальности (квалификации) были допущены орфографические ошибки. Испорченные свидетельства списаны по акту и уничтожены (соствлен протокол). Должно ли лицо, допустившее ошибки при заполнении возместить стоимость испорченных бланков (в Положении по учету, хранению, списанию и т.п. возмещение за порчу не предусмотрено)? Существуют ли нормы на порчу?

Ответил пользователь, Ирина (Ирина Налетова, редактор сайта)

Действительно, если бланк испорчен, то составляют акт о списании. Согласно статье 232 Трудового кодекса РФ сторона трудового договора (работодатель или работник), причинившая ущерб другой стороне, обязана возместить ущерб в том случае, если он причинен в результате виновного противоправного поведения (действия или бездействия) стороны, если иное не установлено Трудовым кодексом РФ или иными федеральными законами.

Статья 238 Трудового кодекса РФ устанавливает, что работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Дмитрий Земеров, Заместитель Генерального директора по правовым вопросам

Инвестиционная финансовая компания «Уником Партнер»

Бюджет.ru ответВ школе числятся бланки строгой отчетности (аттестаты). При заполнении 1 бланк был испорчен. Испорченный бланк будет хранится 5 лет. Вопрос: что делать с этим бланком пока он не будет уничтожен? нужно ли списывать этот бланк или он числится в общем количестве неиспользованных бланков. Как оформлять инвентаризацию этого бланка

ОтветИспорченные БСО (аттестаты) следует списать с учета.

В расходы БСО списываются при приобретении.

В дальнейшем их учет ведется на забалансовом счете 03.

Испорченные дипломы подлежат списанию со счета 03

– поступили БСО (дипломы)

– списаны БСО (дипломы) на основании Акта (ф. № 0504816).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Поступление бланков строгой отчетности отразите в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения на забалансовом счете 03 * «Бланки строгой отчетности». БСО за балансом учитывайте в условной оценке (1 руб. за один бланк) либо по стоимости приобретения (если это закреплено в учетной политике для целей бухучета ). Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):*

Списание израсходованных или испорченных бланков строгой отчетности производите на основании акта о списании бланков строгой отчетности по форме № 0504816 * (п. 337 Инструкции к Единому плану счетов № 157н ).

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Порядок отражения в бухучете поступлений и выбытия бланков строгой отчетности зависит от типа учреждения.

В учете казенных учреждений:*

Приобретение бланков строгой отчетности отразите проводками:

Дебет КРБ.1.401.20.226 (КРБ.1.109.60.226–КРБ.1.109.90.226) Кредит КРБ.1.302.26.730

– отражены расходы по приобретению бланков строгой отчетности;

Дебет 03

– оприходованы бланки строгой отчетности в условной оценке (по стоимости приобретения).

Движение бланков строгой отчетности отразите проводками:

Дебет 03 субсчет «БСО в подразделении» Кредит 03 субсчет «БСО в бухгалтерии»

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 03 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.

Такой порядок установлен пунктом 102 Инструкции № 162н, Инструкцией к Единому плану счетов № 157н (забалансовый счет 03 ).

Обратите внимание, что использовать счет 0.109.00.000 при списании расходов, связанных с приобретением БСО, нужно только в части формирования стоимости изготавливаемой продукции (выполняемых работ, оказываемых услуг), которую учреждение реализует за плату (п. 40 Инструкции № 162н ).

Пример отражения в бухучете поступления и использования бланков строгой отчетности*

Казенное учреждение «Альфа» в рамках своей основной деятельности проводит курсы повышения квалификации (не облагается НДС) и использует бланки строгой отчетности.

23 августа «Альфа» приобрела 10 бланков строгой отчетности (свидетельства о повышении квалификации), общая стоимость которых составила 236 руб. 24 августа было выдано восемь бланков. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб. за один бланк.

Приобретение бланков бухгалтер отразил в учете следующими проводками:

Дебет КРБ.1.402.20.226 Кредит КРБ.1.302.26.730

– 236 руб. – отражены расходы на приобретение бланков строгой отчетности;

Дебет 03 субсчет «БСО в бухгалтерии»

– 10 руб. – оприходованы бланки строгой отчетности;

Дебет 03 субсчет «БСО в подразделении» Кредит 03 субсчет «БСО в бухгалтерии»

– 8 руб. – переданы бланки строгой отчетности в подразделения;

Кредит 03 субсчет «БСО в подразделении»

– 8 руб. – списаны бланки строгой отчетности, выданные участникам курсов повышения квалификации.

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на забалансовом счете 03 учитывайте:*

Об этом сказано в пунктах 118. 337 Инструкции к Единому плану счетов № 157н.

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение

Елена Изотова, эксперт БСС «Система Главбух».

Ответ утвержден Наталией Зориной,

ведущим экспертом БСС «Система Главбух».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Используем бланки строгой отчетности. Как организовать учет? (Зернова И.)В настоящее время практически все учреждения физической культуры и спорта используют в своей деятельности те или иные бланки строгой отчетности (БСО). В данной статье рассмотрим, как следует организовать учет и хранение БСО в учреждениях.

Бланки строгой отчетности - разновидность бланков (документов), подлежащих специальному учету, каждый экземпляр которых должен иметь определенный номер.

Спектр применяемых учреждениями физической культуры и спорта БСО разнообразен. Это бланки аттестатов, дипломов, удостоверений, свидетельств, квитанционные книжки, билеты на зрелищные мероприятия, абонементы на посещение спортивных сооружений, трудовые книжки и вкладыши к ним и др.

Конкретные виды используемых учреждениями физической культуры и спорта БСО в конечном счете зависят от деятельности, при осуществлении которой они должны использоваться.

При использовании БСО нужно учитывать такой момент. В том случае, когда необходимая учреждению форма БСО уже утверждена госорганом, применять следует ее. Например, учреждения, осуществляющие образовательную деятельность, при выдаче учащимся, студентам документа об образовании должны использовать формы бланков документов об образовании и (или) о квалификации, утвержденные:

- Приказом Минобрнауки России от 27.08.2013 N 989 "Об утверждении образцов и описаний аттестатов об основном общем и среднем общем образовании и приложений к ним";

- Приказом Минобрнауки России от 04.07.2013 N 531 "Об утверждении образцов и описаний диплома о среднем профессиональном образовании и приложения к нему";

- Приказом Минобрнауки России от 01.10.2013 N 1100 "Об утверждении образцов и описаний документов о высшем образовании и о квалификации и приложений к ним".

При проведении зрелищных мероприятий следует использовать образец билета, утвержденный Приказом Минфина России от 25.02.2000 N 20н "Об утверждении бланков строгой отчетности".

Заносить сведения о трудовой деятельности работника учреждений физической культуры и спорта нужно в трудовую книжку. Ее форма и форма вкладышей к ней утверждены Постановлением Совмина СССР и ВЦСПС от 06.09.1973 N 656.

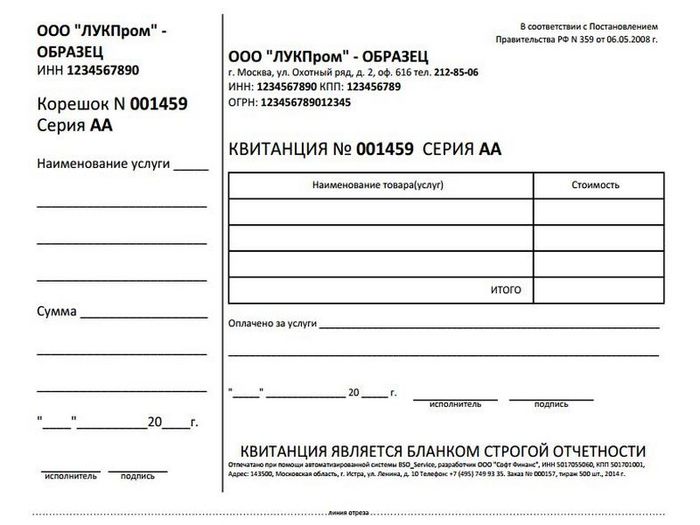

Согласно п. 167 Инструкции N 157н <1> наличные денежные средства от физических лиц могут приниматься по приходным кассовым ордерам (ф. 0310001) и по квитанциям (ф. 0504510), формы которых утверждены Приказом Минфина России N 173н <2>. При расчетах с физическими лицами без применения ККТ следует соблюдать требования Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359 (далее - Положение N 359). Выдаваемая квитанция, приравниваемая к кассовому чеку, в обязательном порядке должна содержать следующие реквизиты (п. 3 Положения N 359):

- наименование документа, шестизначный номер и серию;

- наименование и организационно-правовую форму учреждения;

- место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющего право действовать от имени юридического лица без доверенности);

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами;

- дату осуществления расчета и составления документа;

- должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать учреждения;

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми учреждение вправе дополнить документ.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<2> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

Однако при оказании услуг физической культуры и спорта (при проведении спортивно-зрелищных мероприятий) в случае необходимости из формы бланка документа могут быть исключены такие реквизиты, как размер платы, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать учреждения (п. 6 Постановления N 359).

Из п. 4 Положения N 359 следует, что бланки должны изготавливаться типографским способом, но они могут формироваться и с использованием автоматизированных систем. При этом согласно п. 11 Положения N 359 для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

- автоматизированная система имеет защиту от несанкционированного доступа, идентифицирует, фиксирует и сохраняет все операции с бланком документа в течение не менее пяти лет;

- при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

По мнению финансового ведомства, использование для изготовления бланка обычного персонального компьютера недопустимо (Письма Минфина России от 03.02.2009 N 03-01-15/1-43, от 07.11.2008 N 03-01-15/11-353).

Если утвержденной госорганом формы нет, то ее можно разработать самостоятельно (Информационное письмо Минфина России от 22.08.2008).

Обеспечение учреждений БСО

Учреждения физической культуры и спорта должны обеспечивать себя необходимыми им БСО самостоятельно.

Например, Федеральный закон от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации" не содержит норм, наделяющих органы исполнительной власти полномочиями по организации обеспечения образовательных организаций бланками.

В Письме Минобрнауки России от 02.09.2013 N АК-1879/06 указано, что предприятия - изготовители бланков документов выбираются образовательными учреждениями самостоятельно. Сведения о предприятиях - изготовителях защищенной полиграфической продукции находятся на сайте ФНС (www.nalog.ru) в разделе "Лицензии, разрешения, реестры" по адресу: http://nalog.ru/gosreg_vd/licensing_poligraf/.

Казенные и бюджетные учреждения закупают БСО в соответствии с требованиями Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (Письмо Минобрнауки России от 11.11.2013 N НТ-1106/08 "О приобретении (изготовлении) бланков документов об образовании"), автономные учреждения - в соответствии с требованиями Федерального закона от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц".

Далее рассмотрим, как в учреждениях физической культуры и спорта организовать учет БСО.

Организация учета БСО

При приемке. Приемка изготовленных организацией (с которой заключен контракт (договор)) БСО должна производиться на основании сопроводительных документов.

Согласно п. 15 Положения N 359 БСО должны быть приняты материально ответственным за их сохранность работником в присутствии комиссии, назначенной руководителем учреждения. Приемку следует производить в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков строгой отчетности. Поскольку форма данного акта Приказом N 173н не утверждена, акт приемки бланков строгой отчетности учреждению следует разработать самостоятельно, а руководитель учреждения должен утвердить названный акт.

На основании Указаний N 65н <3> договоры на приобретение и изготовление БСО оплачиваются по подстатье 226 "Прочие работы, услуги" КОСГУ.

<3> Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина России от 01.07.2013 N 65н.

В бухгалтерском учете задолженность перед поставщиком БСО следует отразить такой записью:

<*> Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина России от 06.12.2010 N 162н.

<**> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина России от 16.12.2010 N 174н.

<***> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина России от 23.12.2010 N 183н.

Одновременно нужно сформировать запись на забалансовом счете 03 "Бланки строгой отчетности".

При выдаче. Учет БСО следует вести в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. В связи с этим к забалансовому счету 03 могут быть открыты дополнительные счета, например:

- 03/1 "Бланки строгой отчетности на складе";

- 03/2 "Бланки строгой отчетности в подотчете".

Согласно п. 337 Инструкции N 157н перемещение БСО внутри учреждения отражается в учете на основании требования-накладной (ф. 0315006) путем изменения ответственного лица и (или) места хранения. В бухгалтерском учете эту операцию нужно отразить следующим образом:

БСО учитываются в условной оценке один бланк - один рубль либо по стоимости приобретения бланков. Выбранный способ закрепляется в учетной политике учреждения.

Материально ответственное за учет и хранение БСО лицо должно вести их учет в книге учета бланков строгой отчетности (ф. 0504045) по их наименованиям, сериям и номерам. Листы в названной книге должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) учреждения, а также скреплены печатью (штампом) (п. 13 Положения N 359).

Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся, но записи в этой книге по нему производить не нужно.

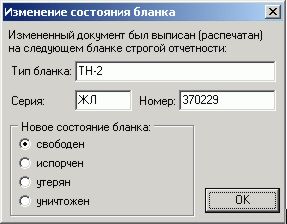

При выбытии. Согласно п. 337 Инструкции N 157н выбывшие БСО при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения об их списании (уничтожении) нужно списывать на основании акта о списании бланков строгой отчетности (ф. 0504816) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету. Актом о списании бланков строгой отчетности (ф. 0504816) оформляют и списание испорченных БСО.

В акте должен быть приведен состав комиссии по списанию, указаны дата и номер документа, которым данная комиссия была назначена, прописан период, за который производится списание. Списываемые БСО перечисляются с проставлением их номеров, серии и объяснением причин списания. Акт должен быть подписан членами комиссии и утвержден руководителем образовательного учреждения.

В бухгалтерском учете списание БСО с подотчета у материально-ответственных лиц следует отразить записью по кредиту забалансового счета 03 "Бланки строгой отчетности".

При списании БСО, оформленных соответствующим образом и выданных учащимся, студентам по завершении процесса образования о получении ими определенного уровня образования, учитываются данные специальных книг регистрации выданных документов об образовании.

При уничтожении. Уничтожение испорченного БСО следует производить путем:

- сжигания. В этом случае основанием для сжигания БСО будет являться составленный и подписанный членами комиссии и утвержденный руководителем учреждения акт уничтожения;

- вырезания его номера и приклеивания данного номера к акту на списание. При этом последний будет являться одновременно актом на уничтожение бланков строгой отчетности.

Обратите внимание! Бланки документов следует хранить в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается (п. 16 Положения N 359).

Рассмотрим на примере порядок отражения операций по приобретению, выбытию и списанию БСО.

Пример. Для проведения спортивно-зрелищных мероприятий бюджетное учреждение физической культуры и спорта заключило договор со специализированной организацией на поставку:

- бланков билетов в количестве 10 000 шт. на сумму 15 000 руб.;

- бланков абонементов в количестве 100 шт. на сумму 200 руб.

Учреждение за счет средств от приносящей доход деятельности произвело предоплату в размере 30% = 4560 руб. ((15 000 + 200) руб. x 30%). Лицевой счет учреждения открыт в ОФК. Окончательный расчет произведен по факту поставки билетов и абонементов. Билеты и абонементы в присутствии комиссии были приняты на хранение материально ответственным лицом путем полистного пересчета.

Затраты на приобретение бланков билетов и абонементов относятся на прямые расходы.

Кассиру для реализации было выдано 2000 билетов на посещение спортивно-зрелищного мероприятия (из них было реализовано 1800 билетов) и 30 абонементов на посещение физическими лицами бассейна (из них было реализовано 24, испорчен 1 бланк абонемента).

Согласно установленной в учреждении учетной политике билеты и абонементы учитываются на забалансовом счете по стоимости один бланк - один рубль.

В конце месяца составлен акт на списание испорченного бланка абонемента и произведено его уничтожение.

В бухгалтерском учете эти операции нужно отразить следующим образом:

Организация контроля за сохранностью БСО

Организовать контроль за сохранностью БСО можно путем проведения инвентаризации и контрольных проверок.

С помощью проводимой в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49, инвентаризации должны осуществляться подсчет фактического наличия БСО и сверка их остатков с данными книги учета бланков строгой отчетности и бухгалтерского учета. Необходимо проверить и порядок ведения книги учета бланков: полноту ее заполнения, соответствие данных первичным документам и наличие остатков неиспользованных и испорченных бланков.

Назначенная руководителем учреждения комиссия проводит инвентаризацию БСО по видам бланков с учетом начальных и конечных номеров, а также по каждому их месту хранения и материально ответственным лицам. При этом комиссия оформляет инвентаризационную опись (сличительную ведомость) бланков строгой отчетности и денежных документов (ф. 0504086).

Все инвентаризационные описи подписывают председатель и все члены инвентаризационной комиссии учреждения.

Соответствие фактических данных и данных бухгалтерского учета может быть проверено и в ходе проводимых по решению руководства контрольных проверок. Для данных целей приказом об учетной политике на текущий год руководитель учреждения должен утвердить график внутренних проверок.

В соответствии с этим графиком назначенная руководителем комиссия должна производить проверку ведения учета и соблюдения условий хранения бланков строгой отчетности у материально ответственных лиц. Выявленные в ходе контрольных проверок нарушения отражаются в акте для принятия оперативных мер по их устранению.

Подведем итог вышесказанному. Учреждения физической культуры и спорта должны обеспечивать себя необходимыми БСО. Изготовленные самостоятельно или типографским способом бланки должны иметь обязательные реквизиты. При использовании БСО в деятельности учреждения нужно соблюдать требования к их учету, хранению и контролю.

Бланки строгой отчетности для ИП (БСО) – это обязательные документы, подтверждающие материальные обороты денежных средств. Но стоит внести разъяснения законодательных актов Российской Федерации по поводу порядка применения, оформления и выдачи БСО.

![]()

Согласно налоговому законодательству России, индивидуальные предприниматели и их организации, должны быть обеспечены контрольными кассовыми аппаратами. При оказании услуг лицам, выполнении работ и осуществлении расчетов наличными средствами или с помощью банковских пластиковых карточек предприниматели должны подтверждать оборот кассовым чеком.

Но вместе с тем Федеральным законом разрешено не использовать контрольный кассовый аппарат при денежных расчетах с физическими лицами. В этом случае и выдаются БСО. Для финансовых оборотов с юридическими лицами выдача указанных бланков запрещена.

Порядок утверждения Определенного образца БСО для ИП нет, это должны быть специально разработанные примеры документов для той или иной фирмы и лица, индивидуально подходящие для определенного рода деятельности.

Определенного образца БСО для ИП нет, это должны быть специально разработанные примеры документов для той или иной фирмы и лица, индивидуально подходящие для определенного рода деятельности.

Но несмотря на такой подход к документации индивидуальных предпринимателей, существует некоторый порядок и требования к документам. Нормативно-законодательная база Российской Федерации имеет определенные положения, согласно которым бланки разрабатываются и печатаются. Индивидуальный предприниматель может самостоятельно обратиться в Министерство финансов РФ и предоставить образец БСО, подходящий индивидуально для вида деятельности бизнесмена. Несмотря на это, владельцу предприятия необходимо придерживаться требований для написания реквизитов на БСО:

Индивидуальный бланк строгой отчетности для ИП утверждается в министерстве финансов на определенный срок, для каждого предпринимателя отдельно. Но бизнесмен имеет право обратиться с просьбой о продлении времени пользования, если это не будет противоречить законодательству РФ. Прекратить применение БСО предпринимателем во внеочередном порядке может только Верховный суд страны. Бланки не могут быть напечатаны с помощью частной оргтехники.

Этот вид документации должен печататься в условиях типографии, которая имеет государственную лицензию и разрешение на проведение данного типа работ.

Типография не имеет права вносить поправки в утвержденный министерством образец и должна взять пример документа в таком виде, каком предлагает ИП. Типография оставляет на БСО серию выпуска документа, который подлежит строгой отчетности на предприятии. Бланк печатается на определенном виде канцелярской бумаги. На листе обязательным является наличие слоя безопасности, который наносится при печати.

Как заполняются?И здесь законодательная система Российской Федерации регламентирует строгие нормы и правила заполнения данного вида документации. Формуляр строгой отчетности относится к видам ценных бумаг, подлежит налогообложению и строго фиксируется в базе данных банковских систем, его предоставляют в качестве документа при судебных процессах. Поэтому очень важно правильное заполнение БСО:

Каждая компания индивидуального предпринимателя должна быть обеспечена БСО. Бланк строгой отчетности для ИП в целях осуществления деятельности приобретается бизнесменом согласно заложенному на это бюджету и считается расходами, связанными с оказанием услуг физическим лицам. Квитанции о закупке БСО сохраняются. Это означает, что стоимость последнего предприниматель может учитывать при установлении цен на собственные товары и услуги.

Каждая компания индивидуального предпринимателя должна быть обеспечена БСО. Бланк строгой отчетности для ИП в целях осуществления деятельности приобретается бизнесменом согласно заложенному на это бюджету и считается расходами, связанными с оказанием услуг физическим лицам. Квитанции о закупке БСО сохраняются. Это означает, что стоимость последнего предприниматель может учитывать при установлении цен на собственные товары и услуги.

При сдаче декларации о доходах государство предусматривает затраты ИП на БСО, таким образом предпринимателям оказывается поддержка с помощью налогового вычета сумм бланков.

Приобретение БСО индивидуальным предпринимателем фиксируется на специальном счету ОО6, под реквизитом документа. Списанные бланки фиксируются тем же счетом.

В день поступления бумаг на предприятие каждый документ (серия и номер) фиксируется в специальном акте приема бланков, количество листов утверждается директором и главным бухгалтером, о чем делается соответствующая запись с подписями. Хранятся БСО в сейфе.

В соответствии с номенклатурой дел, утвержденной законодательством государства, копии выданных бланков должны храниться на предприятии 5 лет в архивном помещении. После истечения этого срока все использованные листы фиксируются, опечатываются и уничтожаются. Процедура подкрепляется актом списания бланков. Каждый уничтоженный документ доступен для проверки и комиссий в регистрационных журналах.

За невыполнение или несоблюдение правил выдачи, хранения или уничтожения бланков строгой отчетности предприниматель может быть привлечен к уголовной ответственности.