Рейтинг: 4.8/5.0 (1817 проголосовавших)

Рейтинг: 4.8/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

Многие фирмы и предприниматели оказывают услуги населению и принимают наличные деньги. А покупать кассовый аппарат не всегда целесообразно – например, бывает, что услуги физлицам оказываются редко. В этом случае выходом из ситуации может стать использование БСО. Но и тут возникает много вопросов. Некоторые из них были рассмотрены в недавних письмах Минфина России.

1. ЕНВД от ККМ или БСО не освобождаетМногие бухгалтеры, руководители фирм и индивидуальные предприниматели, оказывающие услуги, переведенные местным законодательством на ЕНВД, задаются вопросом – раз налог рассчитывается исходя из физических показателей базовой доходности, независимо от реальной выручки (фактических доходов), зачем им вообще применять кассовую технику и выдавать клиентам чеки или бланки строгой отчетности? Ведь контрольная функция ККМ или БСО – отслеживание наличных денежных потоков – в данном случае неактуальна.

В ответ на это специалисты Минфина России уже неоднократно – например, в письмах от 22 января 2009 г. № 03-01-15/1-19 и от 5 февраля 2009 г. № 03-01-15/1-48 – поясняли, что применение контрольно-кассовой техники имеет многофункциональное значение и направлено на:

Кроме того, применение контрольно-кассовой техники в предпринимательской деятельности служит ведению учета поступления и выдачи наличных денежных средств при совершении сделок.

Минэкономразвития России также соглашается с аргументацией значимости контрольно-кассовой техники. Так, в письмах от 28 января 2009 г. № Д05-423, а также от 19 декабря 2008 г. № Д05-5836 и № Д05-5835 и других специалисты Департамента государственного регулирования в экономике Минэкономразвития России констатируют, что закон, устанавливающий обязательное использование ККТ, оснащенной фискальной памятью, преследует конституционно значимые цели и направлен на обеспечение интересов граждан в области торговли и оказания услуг, защиту прав потребителей, а также на охрану установленного порядка торговли и оказания услуг, фискальных интересов государства, финансовой (в том числе налоговой) дисциплины. Однако Минэкономразвития России согласен с необходимостью снижения затрат субъектов малого бизнеса, и пока законопроект об освобождении плательщиков ЕНВД от обязательности применения ККТ не стал законом, Минэкономразвития России в соответствии с поручением Правительства РФ подготовил проект о внесении изменений в Положение о регистрации и применении ККТ c целью снижения затрат предпринимателей, связанных с использованием ККТ,

Однако это пока еще в проектах и замыслах, а пока вне зависимости от применяемого налогового режима все организации и предприниматели обязаны соблюдать требования действующего законодательства в отношении применения контрольно-кассовой техники, а в случаях, предусмотренных законом – использования БСО вместо кассовой техники.

Обратите особое внимание на то, что согласно п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» выдавать БСО вместо кассовых чеков можно только при оказании услуг населению. А вот, например, при розничной торговле выдавать вместо кассового чека какой-нибудь БСО нельзя.

2. «Старые» БСО «канули в Лету»В соответствии с п. 2 Постановления Правительства РФ от 6 мая 2008 г. № 359, утвердившего действующее ныне Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее – Положение № 359), формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства РФ от 31 марта 2005 г. № 171, могли применяться только до 1 декабря 2008 года. А формы бланков строгой отчетности, принятые уже после вступления в силу Постановления № 171, продолжают применяться в отношении тех услуг, для которых они были утверждены.

Следовательно, после 1 декабря 2008 года применять старые бланки типа квитанций БО-1, БО_3 и т.д. нельзя. Вместо них каждой организации или предпринимателю, оказывающим услуги населению, необходимо разработать собственные формы бланков строгой отчетности с соблюдением требований и реквизитов, предусмотренных упомянутым выше Положением № 359. Как разъяснялось еще в Информационном письме Минфина России от 22 августа 2008 г. утверждать форму такого документа в органах власти не нужно.

О том, что применять «старые» бланки уже нельзя, Минфин России напоминал за последнее время неоднократно. Например, в письме Минфина России от 26 января 2009 г. № 03-01-15/1-27 прямо сказано, что с 1 декабря 2008 г. нельзя использовать форму бланка БО-1. В письмах от 19 января 2009 г. № 03-01-15/1-11 и № 03-01-15/1-12 финансисты заявили о неправомерности применения гостиницами форм 1-Г «Анкета» и 3-Г «Счет» в качестве бланков строгой отчетности, освобождающих от необходимости пробивать кассовый чек.

А, например, в письме Минздравсоцразвития России от 25 ноября 2008 г. № 9204-ВБ разъясняется, что организации и предприниматели вправе самостоятельно разработать бланк санаторно-курортной путевки, и утверждать его где-либо не требуется.

3. БСО «на автомате»Положение № 359 предусматривает возможность изготавливать БСО не только типографским способом. Допускается формировать БСО с использованием автоматизированных систем.

В этой связи Минфин России неоднократно – например, в письмах от 3 февраля 2009 г. № 03-01-15/1-43, от 6 марта 2009 г. № 03-01-15/2-96 и т.д. – подчеркивал, что в Положении речь идет не о печатающем устройстве, а о системе, обеспечивающей защиту, фиксацию, хранение сведений о бланке документа, что соответствует требованиям, предъявляемым к контрольно-кассовой технике в этой части, поэтому простой компьютер для формирования бланков строгой отчетности использован быть не может. По своим параметрам функционирования автоматизированные системы для формирования БСО должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, т.е. обеспечивать защиту, фиксацию, хранение сведений о бланке документа.

При этом конкретные вопросы формирования бланков документов посредством автоматизированных систем требуют рассмотрения применительно к конкретной системе, используемой для формирования бланков строгой отчетности.

Так как автоматизированные системы, формирующие бланки строгой отчетности, не являются контрольно-кассовой техникой, регистрации их в налоговых органах не требуется. Однако соответствие автоматизированной системы, формирующей бланки документов, требованиям Положения должно подтверждаться технической документацией по формированию, заполнению и печати бланков строгой отчетности, приравненных к кассовым чекам.

Финансисты считают, что по вопросам применения автоматизированной системы формирования бланков строгой отчетности следует обращаться в Министерство промышленности и торговли Российской Федерации, поскольку данное министерство является федеральным органом исполнительной власти, уполномоченным осуществлять функции нормативно-правового регулирования в сфере производства и применения контрольно-кассовой техники.

4. ИП, хочешь БСО – заведи печать!Индивидуальные предприниматели, желающие вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности, могут столкнуться с еще одной специфической проблемой.

Дело в том, что официально индивидуальный предприниматель не обязан иметь печать. Многие ее и не имеют.

А вот согласно п. 3 Положения № 359 одним из обязательных реквизитов бланка строгой отчетности является печать организации или индивидуального предпринимателя.

Иными словами, Положение № 359 напрямую предусматривает проставление индивидуальным предпринимателем на документе своей печати. Это подчеркивается и в письме Минфина России от 2 марта 2009 г. № 03-01-15/2-69.

А потому предпринимателю, желающему использовать БСО, придется обзавестись еще и печатью.

Когда нужен кассовый аппарат (ККМ)?

Необходимость кассового аппарата (ККМ) зависит от ряда условий. Основные признаки необходимости ККМ можно разбить на три категории, оценив которые вы поймете нужен ли вам ККМ или нет ( видео-пояснение ):

1) Если клиент перечисляет оплату безналично, суммы поступают на расчетный счет, ККМ не нужен.

2) Приём оплаты через платёжных агентов (Робокасса) так же освобождает от необходимости ККМ, ведь деньги от клиента принимает посредник, а вы получаете сумму на расчётный счёт, то есть безналично.

3) Получение оплаты от клиента через Почту России так же освобождает от обязанности применять ККМ, причём не играет роли как почта вам отдает суммы (переводит на расчетный счет или вы получаете суммы наличными). ККМ не нужен, т.к. оплату от клиента принимает почтовое отделение, оно и выдает кассовый чек.

4) В некоторых (!) ситуациях приём оплаты по платежным картам так же освобождает от ККМ (подробнее ).

5) Если клиент сам идет в банк и наличными деньгами через кассу банка перечисляет оплату на расчётный счёт, то для вас такой расчет будет безналичным, ведь деньги поступят к вам на расчетный счет.

Если оплата от клиента принимается наличными деньгами, тогда может потребоваться ККМ. То есть говорить о ККМ можно только в случае, если ИП сам будет принимать оплату на руки «живыми» деньгами, а так же в некоторых случаях приёма оплаты посредством платежных карт.

Неприменять ККМ возможно при оказании услуг физлицам (только обычным гражданам). Принимая наличную оплату, разрешается вместо кассового чека выдавать клиентам бланк строгой отчетности (БСО). Выдавать БСО можно только физлицам и только при оказании услуг. Эти услуги должны быть названы в общероссийском классификаторе услуг населению ( ОКУН ). По всем иным видам деятельности принимая наличную оплату нужно применять ККМ и выдавать клиенту кассовый чек ККМ.

Важно. если услуга оказывается организации или ИП, то применять БСО нельзя. Принимая от них наличную оплату нужно применять ККМ (контрольно-кассовую машину).

1) УСН. Принимая наличную оплату от клиентов, нужно применять ККМ. Если это не оказание услуг населению, при котором можно выдавать БСО (т.е. на ваш выбор либо применяете ККМ, либо применяете БСО). При розничной торговле, в иных случаях приема наличной оплаты на УСН нужно обязательно применять ККМ и получая от клиента наличные деньги, выдавать ему кассовый чек ККМ. При этом кассовый аппарат необходим даже при разовой оплате наличными.

2) ЕНВД. Разрешается ККМ вообще не применять (исключение: оказание услуг ). Но есть одно условие: клиенту по требованию (т.е. не обязательно всем, а только по требованию клиента) нужно выдавать документ, подтверждающий прием оплаты. Данный документ должен содержать обязательные реквизиты. Его можно вполне распечатывать на чекопечатающей машинке. Но такое освобождение от ККМ действует только на ЕНВД, и только если вы не оказывает услуги физлицам.

Вместо ККМ применять чекопечатающую машинку нельзя (подробнее ).

Принимая наличную оплату клиентам нужно выдавать кассовый чек. Основные исключения, которые позволяют не применять ККМ, а выдавать клиенту БСО (бланк строгой отчетности) или документ об оплате – это оказание услуг физлицам и применение режима в виде уплаты ЕНВД.

Чекопечатающая машинка не является полным аналогом ККМ и не заменяет кассовую машину.

К кассовому аппарату установлены определенные законодательные требования, кроме того применять можно только ККМ, которые внесены в определенный реестр. ККМ должна обязательно иметь ЭКЛЗ и быть зарегистрированной в инспекции. Чекопечатающая машинка же по сути является просто принтером для чеков, и инспекция ее не зарегистрирует.

Чекопечатающую машинку можно применять на ЕНВД, то есть когда ККМ не обязательна, а такой печатающий аппарат позволит вести свой внутренний учет и выдавать чек всем клиентам (данный чек не будет аналогом чека, распечатанного на ККМ).

Бланки строгой отчетности распечатка чеков на чекопечатающей машинке не заменяет. Дело в том, что БСО должны быть обязательно типографскими. Их нельзя распечатывать самостоятельно (на принтере или такой печатающей машинке), поэтому применять подобный аппарат могут только плательщики ЕНВД, кто вправе не применять ККМ при наличных расчетах. Также при работе на патентной системе можно применять печатающую машинку. Так как работа на основе патента так же разрешает не применять ККМ, принимая наличную оплату. Но тут стоит помнить об исключении – оказание услуг физлицам. В этом случае нужно либо применять ККМ, либо выдавать клиентам БСО, а эти бланки самостоятельно печатать нельзя.

Если ИП/ООО обязан по закону выдавать кассовый чек ККМ, никакой иной документ заменить чек не может. Нельзя вместо чека ККМ выдать накладную, товарный чек, квитанцию или кассовый ордер. У всех этих документов собственное назначение и подтверждением приёма наличной оплаты они не являются.

Накладная (равно как и товарный чек) подтверждает факт передачи товаров покупателю. Даже если в накладной указать, что она подтверждает оплату, такая оговорка ничего не изменит и не поменяет назначение накладной – это документ только о передаче товаров. Точно так же товарный чек составляется только на передачу товара. По сути, товарный чек – это вариант накладной, только накладная выдается ООО или ИП, а товарный чек – физлицам. Квитанция в свободной форме — в целом достаточно абстрактный документ, который ничего, по сути, не подтверждает, а выдаваться может только для своего успокоения. Квитанция не является ни накладной, ни БСО, такая квитанция не заменяет кассовый чек ККМ.

Квитанция к приходному кассовому ордеру (ПКО) заменой кассового чека не является. Приходные и расходные кассовые ордера (ПКО, РКО) – документы по кассовым операциям (не путайте кассу и ККМ ), которые отражают движение наличных денег внутри вашей деятельности.

Таким образом, ни один документ не заменят кассовый чек ККМ. Даже выдача БСО (т.е. документа, который вроде бы допускается в качестве замены чеку при оказании услуг) в иных случаях не будет заменой кассового чека. Если по закону должен выдаваться кассовый чек, заменить его ничем нельзя. Даже временно или разово, если, к примеру, выключен свет и кассовый аппарат не работает. Выдача любого иного документа вместо кассового чека, считается нарушением за которое установлен штраф:

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

При расчетах наличными денежными средствами риэлторские организации и индивидуальные предприниматели обязаны применять контрольно-кассовую технику. Но в определенных случаях Закон разрешает использовать вместо кассовых аппаратов бланки строгой отчетности.

Преимущества бланков строгой отчетности (БСО) перед ККМ очевидны:

1) не нужно покупать кассовый аппарат, регистрировать его в налоговой инспекции и обучать персонал на нем работать;

2) нет необходимости заключать договор с центром техобслуживания и платить за ремонт кассовых машин;

3) получать неучтенную "наличку" по БСО легче, нежели с использованием кассы;

4) иногда использовать БСО намного удобнее, например, если приходится выезжать к заказчику.

Кроме того, в некоторых случаях пользоваться льготой по НДС можно только при условии выдачи покупателям таких бланков (ст. 149 НК РФ).

Однако если риэлторская организация решает использовать бланки строгой отчетности, то перед ней встают новые проблемы.

Раньше формы бланков строгой отчетности для разных видов услуг утверждал Минфин России, теперь определить, как должны утверждаться бланки, обязано Правительство.

Каждая форма бланка, которую утвердил Минфин, соответствует определенной услуге, однако не все виды услуг оказались охвачены.

Минфин России в письме от 12 марта 1998 г. N 16-00-27-11 и в ответах на частные запросы советует использовать в таких случаях квитанцию, разработанную для лесных хозяйств (письмо Минфина России от 20 апреля 1995 г. N 16-00-30-35). Она универсальна и подходит для любой деятельности.

Предприниматель зарегистрировался, чтобы оказывать населению риэлторские, юридические и посреднические услуги. При расчетах с клиентами предполагал использовать бланки строгой отчетности. Об этом он сообщил в свою налоговую инспекцию. Результат оказался неожиданным: инспекторы направили предпринимателю письмо с требованием использовать при расчетах ККМ. Чтобы отменить это требование, предприниматель подал иск в суд.

Аргументы инспекторов судей не убедили. Хотя форма бланка строгой отчетности для юридических услуг и не установлена, однако Минфин разрешил использовать в этом случае квитанцию, ранее утвержденную для Федеральной службы лесного хозяйства. Кроме того, специфика деятельности предпринимателя не позволяет ему использовать ККМ - услуги оказываются по месту нахождения клиентов. Своим решением Федеральный арбитражный суд Северо-Западного округа признал требования налоговой инспекции незаконными (постановление от 12 марта 2002 г. N А05-9730/01-488/10).

Некоторые бланки строгой отчетности Минфин утвердил специально для определенных ведомств (например, Минтранса или Минздрава). Однако их могут использовать все, кто оказывает аналогичные услуги (письмо Минфина России от 23 августа 2001 г. N 16-00-24/70). Если налоговые инспекторы с этим не соглашаются, то и в этом случае в суде их ждет разочарование (постановление Федерального арбитражного суда Московского округа от 18 июня 2001 г. N КА-А41/3026-01).

Других требований к БСО, кроме того, что его форма должна быть специально утверждена, закон о контрольно-кассовой технике не содержит.

Иногда изготовить бланки удобнее самостоятельно, например, если тираж небольшой или бланки вам понадобились срочно.

Можно зарегистрировать билеты в налоговой инспекции, но, даже зарегистрировав бланки у инспекторов, риэлторская организация не оградит себя от возможных проблем в будущем.

Риэлторская организация может сама решать, как ей обеспечивать сохранность. Для этого руководитель организации может утвердить порядок хранения и перемещения этих документов и формы для учета их движения. Как образец, можно использовать Методические указания, которые для своих учреждений разработало Министерство культуры (письмо Минкультуры России от 13 апреля 2000 г. N 01-67/16-21).

На балансе бланки учитываются как обычные материалы на счете 10 "Материалы". Помимо этого, нужно вести их учет на забалансовом счете 006 "Бланки строгой отчетности", где они отражаются в условной оценке. Например, можно установить, что один бланк эквивалентен 1 рублю.

Тогда сальдо по счету 006 "Бланки строгой отчетности" будет показывать количество бланков на складе у организации. На этом счете нужно организовать раздельный учет по видам бланков строгой отчетности и по местам их хранения.

Предприниматель зарегистрировался, чтобы оказывать населению риэлторские, юридические и посреднические услуги. Организация оплатила типографии изготовление 1000 экземпляров бланков БО-1. Стоимость одного бланка - 2,95 руб. (в том числе НДС - 45 коп.). Общая сумма заказа равна 2950 руб. (в том числе НДС - 450 руб.). На забалансовом счете бланки оценены в 1 рубль.

Бухгалтер отразил это следующими проводками:

1) Д 60 "Расчеты с поставщиками и подрядчиками", К 51 "Расчетные счета" - 2950 руб. - перечислены деньги типографии за изготовление бланков;

2) Д 10 "Материалы", К 60 "Расчеты с поставщиками и подрядчиками" - 2950 руб. - получены бланки из типографии;

3) Д 19 "НДС по приобретенным ценностям", К 60 "Расчеты с поставщиками и подрядчиками" - 450 руб. - учтен НДС;

4) Д 68 субсчет "Расчеты по НДС", К 19 "НДС по приобретенным ценностям" - 450 руб. - принят к вычету НДС по оплаченным и оприходованным бланкам;

5) Д 006 субсчет "Бланки БО-1 у инспектора" - 1000 руб. - бланки учтены за балансом.

В октябре 200 бланков было выдано юристу. В конце каждого дня инспектор составлял отчеты об оказанных услугах. Из этих отчетов видно, что за октябрь он выписал и выдал клиентам 150 бланков БО-1.

В октябре организация сделала следующие проводки:

1) Д 006 субсчет "Бланки БО-1 у инспектора", К 006 субсчет "Бланки БО-1 у юриста" - 200 руб. - отражена передача бланков от инспектора юристу;

2) Д 20 "Основное производство", К 10 "Материалы" - 375 руб. (150 бланков х 2,5 руб.) - списаны использованные бланки;

3) Кредит 006 субсчет "Бланки БО-1 у юриста" - 150 руб. - списаны израсходованные бланки с забалансового счета.

В налоговом учете организация включила в расходы 375 руб. по использованным бланкам строгой отчетности.

Выдав бланк строгой отчетности, риэлторская организация выписывать счет-фактуру на услуги не обязана (п. 7 ст. 168 НК РФ). Если организация рассчитывается с предпринимателем и ему требуется счет-фактура для вычета по НДС, то можно выдать ему и бланк, и счет-фактуру - закон этого не запрещает. Выданные БСО нужно регистрировать в книге продаж.

Ответственность за невыдачу бланка строгой отчетности такая же, как за неиспользование кассового аппарата.

Если организация не выдаст покупателю БСО, то налоговая инспекция может оштрафовать ее на сумму от 30 000 до 40 000 руб.

Некоторые организации считают приходный кассовый ордер бланком строгой отчетности и полагают, что вместо чека организация может выписать приходный кассовый ордер. Однако налоговая инспекция в этом случае может оштрафовать предприятие, т.к. приходный кассовый ордер не утвержден Минфином России в качестве бланка строгой отчетности.

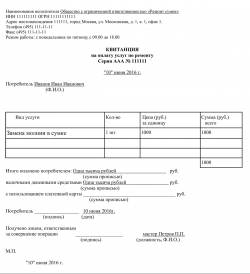

В письме от 23 августа 2001 г. N 16-00-24/70 Минфин России определил, что бланки строгой отчетности должны содержать следующие данные:

1) дату и номер письма или приказа Минфина, которыми этот бланк утвержден;

2) наименование бланка (билет, квитанция, путевка и т.д.);

3) шестизначный номер и серию бланка;

4) код формы бланка по Общероссийскому классификатору управленческой документации (ОКУД);

5) дату выдачи бланка покупателю;

6) наименование фирмы и ее код по Общероссийскому классификатору предприятий и организаций (ОКПО);

8) вид и стоимость оказанной услуги;

9) должность и подпись работника фирмы, оформившего и выдавшего бланк.

Все эти реквизиты обязательно должны присутствовать в бланке наряду с теми, которые предусмотрены конкретными утвержденными формами БСО. Иначе организацию могут оштрафовать за неприменение ККМ на сумму от 30 000 до 40 000 руб. (ст. 14.5 КоАП РФ). При желании на бланке можно указать дополнительную информацию. Внешний вид бланка (оформление, размеры, шрифт и т.д.) организация вправе определять самостоятельно.

1. Применение риэлторскими организациями бланков строгой отчетностиБланки строгой отчетности (БСО) применение

Если ваши услуги есть в ОКУН (Общероссийский классификатор услуг населению ОК 002-93_), то смело выдавайте БСО.

Однако использование БСО при оказании услуг, не вошедших в ОКУН, рискованно. Поэтому проще купить ККТ, хотя, конечно, применять и обслуживать ее недешево и хлопотно. Альтернативный вариант - постарайтесь подобрать из ОКУН услугу, максимально соответствующую по характеру вашей. К примеру, услуги автозагара можно отнести к косметическим (код 081501), а ремонт ноутбуков - к услугам по ремонту вычислительной техники (код 804904).

04 апреля 2012 года Минфин в письме №03-01-15/3-74 дает разъяснения, согласно которым, виды оказываемых населению платных услуг не ограничиваются видами услуг, включенными в ОКУН.

При оказании платных услуг населению организация может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

БСО применяют при оказании услуг именно населению!

При перепродаже покупных товаров БСО применять нельзя!

Если услугу заказал подотчетник, который не сообщил вам, что он действует от имени организации, то для вас это обычное физлицо, приобретающее услуги лично для себя, и ему можно выдать БСО. Но если он попросил оформить документы на имя его организации, то в этом случае заказчиком услуги выступает сама организация. Поэтому вам придется выдать подотчетнику чек ККТ и выписать на его организацию-работодателя акт об оказании услуг и счет-фактуру, если вы плательщик НДС.

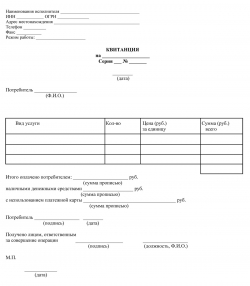

Организации и предприниматели самостоятельно разрабатывают бланки и утверждают их форму приказом руководителя.

Обязательные реквизиты, которые должны содержать БСО, указаны в третьем пункте Положения:

• Наименование документа, серия и шестизначный номер;

• Наименование организации с указанием организационно-правовой формы;

• Место нахождения организации;

• ИНН;

• Вид оказываемых услуг;

• Стоимость услуги;

• Размер полученных наличных средств, либо размер оплаты платежной картой;

• Дата оплаты и дата составления документа;

• Должность, с указанием ФИО ответственного лица, личная подпись и печать организации;

• Иные сведения, которыми дополняется документ, для определения специфики оказываемой услуги.

Самостоятельно разработанные БСО должны:

• Содержать все, перечисленные в Положении, реквизиты;

• Должны быть изготовлены либо типографским способом, либо с помощью автоматизированной системы.

Бланки (БСО), изготовленные иным способом, не могут заменить чек ККТ.

Нельзя использовать бланки, изготовленные на компьютере и распечатанные на обычном принтере.

-Если организация не вправе по виду деятельности применять бланки строгой отчетности, то кассовый чек, при отключении электричества бланком строгой отчетности заменять нельзя.

- Кассовую технику могут применять как организации, осуществляющие виды деятельности, для которых официально разработаны формы БСО, так и организации разработавшие БСО самостоятельно.

При этом при наличных расчетах с населением, за оказанные услуги, можно выдавать либо кассовый чек, либо бланк строгой отчетности.

- Для отдельных видов деятельности, нормативными актами установлен специальный порядок, при котором, они обязаны использовать БСО, без применения ККТ.

Так, Закон №196-ФЗ от 19 июля 2007 года, регулирующий деятельность ломбардов, обязал организации, оказывающие услуги ломбардов, использовать утвержденные бланки: залоговые билеты и сохранные квитанции. Таким образом, ломбарды не вправе использовать ККТ вместо бланков строгой отчетности.

- Приходный кассовый ордер (ПКО) не может заменить бланк строгой отчетности (БСО), поскольку форма ПКО не соответствует требованиям, предъявляемым к БСО и предназначен для других целей.

Выдавая физическим лицам вместо БСО квитанцию к ПКО, организация нарушает законодательство и к нему могут быть применены санкции по ст.14.5 КоАП РФ, за нарушение порядка применения ККТ. Поскольку нарушения в области применения БСО, приравниваются к нарушениям порядка применения кассовой техники.

- Организации и индивидуальные предприниматели, применяющие самостоятельно разработанные бланки строгой отчетности, регистрировать их не должны ни в ИФНС, ни в каких либо других органах.

Законодательство, регулирующее порядок применения БСО, и порядок осуществления наличных расчетов, не содержит норм, обязывающих налогоплательщиков регистрировать БСО в государственных структурах.

На сегодняшний день ни в Законе от 22 мая 2005 г. № 54-ФЗ, ни в постановлении Правительства РФ от 6 мая 2008 г. № 359 нет требования о регистрации бланков строгой отчетности в налоговой инспекции.

Поэтому регистрировать их не нужно.

Аналогичная точка зрения выражена в письмах Минфина России от 25 ноября 2010 г. № 03-01-15/8-250, от 16 ноября 2006 г. № 03-01-15/11-297.

Учет бланков строгой отчетности

Порядок учета и хранения БСО регламентируется указаниями, утвержденными протоколом Государственной межведомственной экспертной комиссии по ККМ №4/63-2001 от 29 июня 2001 года. Однако, поскольку нормативно-правовые акты, на основании которых составлены Указания, утратили свое действие, Указания в настоящее время применяются в части, не противоречащей Положению №359.

Руководитель организации внутренним приказом утверждает форму разработанных бланков строгой отчетности и назначает сотрудника, который будет нести ответственность за хранение и выдачу бланков.

С этим сотрудником заключается договор о материальной ответственности.

Храниться бланки должны по правилам, определенным для хранения денежных документов.

Бланки строгой отчетности принимаются к учету, на основании акта приемки.

Акт утверждается руководителем и подписывается комиссией, состав которой утверждается приказом руководителя.

Учет бланков осуществляется в книге учета бланков документов.

Форму книги также, можно разработать самостоятельно.

Бухгалтерские проводки

Дебет 10 (15) Кредит 60 - приобретены БСО;

Дебет 20 (23;25;26;44…) Кредит 10 (16) – БСО переданы в использование.

Для аналитического учета БСО забалансовый счет 006 «Бланки строгой отчетности», к которому можно открыть субсчета по местам хранения и по ответственным лицам.

На счете 006 отражается условная стоимость бланков, которая может составлять фактическую их стоимость, либо условную, например равную 1 рублю.

При этом, порядок формирования условной оценки БСО следует отразить в учетной политике.

В бухгалтерском учете движение БСО отражается в следующем порядке:

Дебет 006 субсчет «БСО в бухгалтерии» - отражено поступление БСО в условной оценке;

Дебет 006 субсчет «БСО в соответств. Подразденеии» Кредит 006 субсчет «БСО в бухгалтерии» - отражена передача БСО в структурное подразделение;

Кредит 006 субсчет «БСО в соответствующем подразделении» - списаны использованные бланки.

После заполнения бланка строгой отчетности, он приравнивается к первичным документам.

В случае, когда БСО оплачены организацией, и до их выдачи являются доказательством неисполненных обязательств перед организацией, бланки приравниваются к денежным документам.

Для их учета предназначен счет 50-3 «Денежные документы». К таким БСО относятся следующие виды бланков:

• Проездные билеты;

• Талоны на бензин;

• Путевки;

• Кинобилеты ;

• Залоговые билеты и пр.

Затраты организации, связанные с приобретением БСО, отражаются в учете в зависимости от применяемой системы налогообложения.

НДС по БСО организация может принять к вычету, если соблюдены следующие условия:

- Сумма НДС отражена в документах поставщика;

- Получен счет-фактура от поставщика;

- БСО применяются в операциях, облагаемых налогом на добавленную стоимость;

- Бланки отражены в учете.

Если организация не является плательщиком НДС, либо бланки используются в деятельности, не облагаемой налогом, сумма налога включается в стоимость бланков.

Организации и ИП применяющие УСН и оказывающие услуги населению с 2013 года также могут отказаться от использования кассового аппарата и заменить чеки выпиской бланков строгой отчетности.

Однако если предприятие или ИП ведут розничную торговлю, то в данном случае наличие и использование кассовой техники обязательно.

И нужен ли ККМ при УСН, теперь может решать не только налоговая, но и налогоплательщики.

Очевидно, что налогоплательщики применяющие УСН и уплачивающие налог с совокупного дохода, расходы на приобретение БСО не учитывают в налогооблагаемой базе, поскольку никакие расходы, кроме страховых взносов и суммы фиксированного платежа (для ИП), налоговую базу этой категории налогоплательщиков не уменьшают.

Рассмотрим порядок учета у налогоплательщиков, уплачивающих налог с разницы между доходами и расходами.

Учет расходов на приобретение бланков, зависит от вида бланков строгой отчетности.

Приобретение чековых книжек и связанные с их приобретением затраты включаются в состав расходов, связанных с банковскими услугами в момент их фактической оплаты, как при методе начисления, как и при кассовом методе.

В состав каких расходов будет включать затраты на приобретение БСО, организация решает самостоятельно, предварительно закрепив порядок в учетной политике.

Затраты, связанные с приобретением или изготовлением бланков строгой отчетности, приравниваемым к чекам ККТ, исходя из положений пп.2 п.1 ст.254 НК РФ, можно

- включить в состав материальных расходов, поскольку такие расходы напрямую связаны с деятельностью связанной с оказанием услуг.

- включить в состав прочих расходов, как расходы на приобретение канцелярских товаров, согласно пп.24 п.1 ст.264.

НДС по бланкам плательщики единого налога включают в стоимость БСО.

Затраты на приобретение БСО включаются в состав расходов только после их фактической оплаты.

ИП на патенте могут использовать БСО

Редакция для 2013 года Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», вступающая в силу с 1 января 2013 года, позволит осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ не только организациям и ИП, применяющим ЕНВД, но и тем, кто применяет патентную систему налогообложения.

В случае оказания услуг населению можно осуществлять наличные расчеты и расчеты с использованием платежных карт без применения ККТ при условии выдачи документа, отпечатанного на бланке строгой отчетности БСО и содержащего обязательные реквизиты.

При этом ФНС России уточнила, что данная норма применяется в том числе при оказании услуг гражданам, имеющим статус индивидуальных предпринимателей.

Учет БСО плательщиками ЕНВД

Поскольку плательщики вмененного налога, расходы по деятельности на ЕНВД не учитывают, уплачивая налог с вмененного дохода, расходы, связанные с приобретением БСО не влияют на размер налога.

Учет БСО при применении ОСНО и ЕНВД

Налогоплательщики, применяющие общую систему, бланки строгой отчетности могут использовать как в деятельности, переведенной на уплату ЕНВД, так и в деятельности на общем режиме.

Поэтому, стоимость БСО, выданных при оказании услуг на ОСНО, учитывается в порядке, предусмотренном для обычной системы. Ведь выдавая вместо чека ККТ бланк строгой отчетности, можно четко определить, какое количество бланков использовано в разных видах деятельности. Поэтому расходы на БСО, при осуществлении разных видов деятельности на разных системах налогообложения, учитываются раздельно, путем прямого подсчета.

Однако, если в отдельных случаях организация не может четко установить, в какой деятельности использовано то или иное количество бланков, расходы следует распределить пропорционально доходам, по каждому виду деятельности. Такой порядок установлен п. 9 ст. 274 НК РФ.

Рассчитывается доля доходов по виду деятельности по следующей формуле

Расходы, связанные с приобретением БСО, относящиеся к деятельности на ОСНО, рассчитывают по формуле:

Учитываемые в расходах по ОСНО затраты на приобретение БСО=Совокупная сумма расходов на БСО (без НДС)* Доля доходов по деятельности на ОСНО.

Доля доходов от деятельности на ОСНО= Доходы от деятельности на ОСНО/ Совокупный объем доходов по всем видам деятельности.

Долю расходов на приобретение БСО, относящаяся к деятельности на ЕНВД рассчитывают по формуле:

Доля расходов на БСО по деятельности на ЕНВД= Совокупная сумма расходов на БСО (без НДС)- Доля расходов на БСО по деятельности на ОСНО.

Распределять расходы на приобретение бланков по видам деятельности следует по итогам каждого месяца.

Доля расходов, которая относится к деятельности на общей системе, включается в состав затрат, в соответствии с принятым в организации порядком учета таких затрат, нарастающим итогом в течение года.

Доля расходов на БСО, относящихся к деятельности на ЕНВД, налоговую базу не уменьшают. НДС в доле этих расходов, не принимается к вычету.

Определить сумму НДС принимаемому к вычету, можно по следующей формуле

НДС, по расходам на БСО, принимаемый к вычету = НДС в стоимости всей суммы расходов на БСО * Стоимость реализованных товаров, облагаемых НДС / Совокупная стоимость всех отгруженных товаров за тот же период.

Сумму НДС, в доле расходов, по деятельности на общей системе, организация принимает к вычету, а НДС в доле расходов по деятельности на ЕНВД, включается в сумму расходов, которая, в свою очередь, относясь к деятельности переведенной на уплату вмененного налога, не уменьшает налоговую базу по налогу на прибыль.

БСО – порядок оформления, хранения и уничтожения

Бланки строгой отчетности применяются при наличных расчетах с населением без применения кассового аппарата.

При осуществлении расчетов, когда покупатель (подразумевается покупатель услуг, поскольку при реализации товаров, кассовый чек нельзя заменить БСО), расплачивается наличными деньгами, либо осуществляет оплату платежной картой, продавец выписывает ему бланк строгой отчетности.

Оформление БСО при расчете наличными средствами:

- от физического лица бланк заполняют, внося все необходимые данные, если в связи с отсутствием отдельных сведений некоторые графы остаются пустыми, ставят в них прочерк.

При оформлении БСО, независимо от способа оплаты: с помощью платежной карты или наличными деньгами, следует заполнить копию бланка, которая остается в организации. Если же копия не заполняется, то в форме бланка должна быть предусмотрена отрывная часть, дублирующая основные реквизиты основной части БСО.

Организации и предприниматели, применяющие БСО для замены чека, изготавливая бланки строгой отчетности типографским способом, уже включают в них все необходимые реквизиты, при оформлении расчетов с покупателями, остается лишь проставить дату, сумму оплаты и подпись, копия заполненного бланка остается в организации.

Уничтожение использованных БСО

Копии использованных бланков или отрывных корешков упаковываются в мешки, которые опечатываются и хранятся в течение пяти лет.

Через пять лет, по истечении месяца со дня проведения инвентаризации использованные копии БСО уничтожаются, о чем составляется акт о списании использованных бланков строгой отчетности.

Акт подписывается членами комиссии, присутствующими при уничтожении бланков. Комиссия назначается приказом руководителя.

Уничтожение копий использованных БСО, по которым истек установленный срок хранения, а также испорченных и некомплектных бланков, может осуществиться следующими способами:

• Порвать вручную;

• С использованием шредера;

• Уничтожить путем сожжения;

• Передать для дальнейшего уничтожения в специализированную организацию.

Способ, которым уничтожаются бланки, выбирается исходя из количества уничтожаемых БСО.

Порядок уничтожения установлен п.19 Положения №359.

Ответственность за нарушение порядка применения БСО

Нарушение порядка использования и сроков хранения БСО является правонарушением, за которое предусмотрена налоговая ответственность, в соответствии со ст.106 НК РФ, и административная ответственность по ст. 2.1 КоАП.

Ответственность за невыдачу БСО

Невыдача бланка строгой отчетности приравнивается к непробитию чека. За такое нарушение предусмотрена административная ответственность по ст. 14.5 и 23.5 КоАП.

За отсутствие бланков строгой отчетности ответственность предусмотрена ст. 120 Налогового кодекса, такое нарушение является грубым нарушением правил учета доходов и расходов.