Рейтинг: 4.5/5.0 (1834 проголосовавших)

Рейтинг: 4.5/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Бланк строгой отчетности (далее БСО ) — документ, выдаваемый вместо чека ККМ при расчетах с населением за оказанные услуги.

БСО, в частности, являются:

БСО может применяться только при услугах населению. Согласно мнению Минфина РФ, которое неоднократно формулировалось в его письмах до октября 2012 года, к таковым услугам относятся виды услуг, перечисленные в ОКУН. Несмотря на то, что часть этих услуг с точки зрения Гражданского кодекса является работами. по ним все равно применяются бланки строгой отчетности. В октябре 2012 года Минфин поменял свое мнение: в соответствии с письмом от 8 октября 2012 г. № 03-01-15/8-213 применять БСО можно при оказании любых услуг, а не только поименованных в ОКУН.

БСО не используются при продаже товаров. Даже если согласно пункту 3 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организация или ИП имеют право не применять ККМ в случае реализации товаров, БСО не применяются.

До принятия Постановления Правительства РФ от 06.05.2008 № 359. утвердившего новое «Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее Положение ) использовать БСО можно было только в видах деятельности, для которых утверждены соответствующие бланки. В основном это были бланки для бытовых услуг.

Новое Положение дает возможность организациям и ИП самим разрабатывать бланки и печатать их. При этом, по мнению Минфина РФ, печатать БСО на обычных компьютерах нельзя. Только на автоматизированных системах, которые мало у кого есть. Поэтому заказывать бланки надо в типографиях.

Возможность самим разрабатывать БСО есть не у всех. В случае если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм БСО, то придется применять утвержденные бланки.

В частности к утверждаемым бланкам относятся:

Обязательные реквизиты, которые должны быть указаны в БСО перечислены в статье 3 Положения. Обратите внимание, что бланки, изготовленные типографским способом, также должны обязательно содержать реквизиты, указанные в статье 4 этого же Положения. Однако бланки, изготавливаемые автоматизированными системами не требуют этих реквизитов.

Бланки, применяемые до принятия нового Положения применялись до 1 декабря 2008 года. Кроме бланков, которые утверждаются федеральными органами исполнительной власти (статьи 5 и 6 Положения ). Поэтому применять старые формы БО в данный момент нельзя. Но можно взять их за основу и доработать в соответствии с требованиями Положения. Нигде регистрировать изготовленные бланки не надо! Любые подобные требования со стороны налоговой инспекции являются незаконными!

При заполнении БСО должно обеспечиваться одновременное оформление не менее 1 копии либо бланк должен иметь отрывные части (если иное не предусмотрено нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 Положения ). Это не касается бланков, изготавливаемых автоматизированными системами, так как данные хранятся в системах.

Учет БСО изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером ) организации (ИП ), а также скреплены печатью (штампом). Форма книги утверждается внутренними документами организации (ИП ).

Ссылки на обсуждение в форуме

Бланк строгой отчетности, подобно кассовому чеку, является подтверждением передачи денег. Бланки строгой отчетности выгодно использовать тем, кто оказывает услуги на выезде, где нет кассового аппарата, а также тем, кто хочет сэкономить на его покупке (аренде) и обслуживании.

Еще одно преимущество — нет необходимость регистрировать аппарат в налоговой и обучать сотрудников обращаться с ним. Недостаток БСО в том, что их надо заполнять, учитывать, а также хранить несколько лет. Оформлением бланков занимаются сами предприниматели.

Сведения, которые обязательно должны присутствовать на бланке:

Официально утвержденные формы БСО могут не содержать некоторых реквизитов из перечисленных.

Самостоятельно добавлять дополнительные сведения в БСО запрещено. Можно лишь расширять или сужать указанные выше пункты.

В БСО всегда присутствуют необходимые реквизиты. Поэтому товарные чеки не могут быть причислены к БСО: они составляются в произвольном виде, и реквизиты в них указывать необязательно.

Скачать бланк строгой отчетности в формате MS Word.

Когда используются БСОЭти бланки могут применяться исключительно тогда, когда предприниматель оказывает клиентам те или иные услуги (например, бытовые или парикмахерские). Ни в каких других случаях этот вид документа не используется. Основы работы с этим документом определяет Постановление Правительства № 359 от 6 мая 2008 г.; всем предпринимателям рекомендуется изучить это постановление.

Вне зависимости от системы налогообложения, на которую поставлен бизнесмен, он имеет право применять БСО в своей деятельности.

В случае, когда ИП использует БСО, он обязан отмечать все движения бланков в специальной книге учета. Кроме того, время от времени следует проверять, в каких условиях хранятся БСО.

Изготовление бланковПечать бланков проводится прежде всего в типографиях, а также возможна при помощи автоматизированной системы. О способах печати говорится в уже упоминавшемся Постановлении.

Проще всего заказать их изготовление бланков типографским способом.

Если бизнесмен пользуется нестандартными по форме бланками, то при обращении в типографию ему надо иметь с собой их образец.

Уникальность отдельно взятого бланка обеспечивается комбинацией номера и серии.

Рекомендуется присваивать новый номер серии каждой заказываемой партии БСО. Номер серии может что-то означать лично для бизнесмена.

Перед печатью нужно указать номер серии. порядковый номер первого документа в серии и необходимое количество бланков.

Регистрация БСО в налоговых органах необязательна.

Можно ли изготовить БСО самостоятельно? Позиция Минфина на этот счет следующая: нельзя, потому что для этого нужно иметь на компьютере специально разработанную систему, защищенную от взлома, гарантирующую сохранность данных на пять лет (согласно письму Минфина N 03-01-15/11-353).

Как утверждаются стандартные БСОПравила, по которым устанавливаются новые формы бланков, разрабатываются Правительством Российской Федерации. При этом шаблоны бланков принимаются в Министерстве финансов.

В своей деятельности нужно использовать только те бланки, формы которых утверждены Министерством финансов. Если еще не существует специального шаблона бланков для услуг, оказываемых бизнесменом, он должен обратиться в соответствующую госструктуру, чтобы заказать разработку новой формы; либо продолжать использовать контрольно-кассовый аппарат. Заказанная форма может находиться в разработке несколько месяцев.

На время отсутствия формы нужно заключить договор об аренде ККТ, зарегистрировать аппарат в налоговых органах и выдавать обычные чеки.

Правила оформления БСО и выдачи их клиентамДелать исправления в бланках нежелательно, поэтому бланки надо заполнять внимательно, без ошибок и аккуратным почерком. При отсутствии каких-либо данных нужно поставить прочерк. Бланки, которые были заполнены с ошибками, надо сохранять в кассовом отчете того же дня.

Каждый вид оплаты (безналичный, обычными деньгами или двумя способами одновременно) должен выполняться по своему порядку.

Правила оформления при оплате наличными деньгами:

Как выдавать БСО при оплате картой:

Если клиент вносит предоплату или вторую часть всей суммы, то и в этом случае по правилам оформляется БСО. Неважно, происходит оплата до или после оказания услуги.

Более подробно вся процедура расчетов описана в Положении об осуществлении расчетов без применения контрольно-кассовой техники.

Правила, по которым учитываются БСО:

Каким образом хранятся бланки отчетности:

Инвентаризация БСО должна происходить одновременно с ревизией кассы.

Сроки инвентаризации определяются владельцем бизнеса.

В некоторых случаях инвентаризация производится обязательно:

Наиболее частые нарушения при денежных расчетах с оформлением бланков строгой отчетности:

Отступления от правил при использовании БСО при денежных расчетах — это все равно что неиспользование кассового аппарата.

Эти нарушения влекут за собой штраф в размере:

Штраф в размере от двух до трех тысяч рублей взимается за нарушения, допущенные при хранении БСО.

Для индивидуального предпринимателя, оказывающего услуги, главным поводом начать использовать БСО в работе является экономия денег, которые уходят на обслуживание ККТ. Впрочем, использовать БСО или не использовать — это личный выбор каждого предпринимателя.

Получите бесплатную юридическую консультацию прямо сейчас

Регистрация кассового аппарата в налоговой

Как правильно вести кассовую книгу — пошаговая инструкция

Товарный чек без кассового чека — особенности и требования

404 Гений (73999) 6 лет назад

К бланкам строгой отчетности, приравненным к кассовым чекам, относятся:

квитанции;

билеты;

проездные документы;

талоны;

путевки;

абонементы.

Лиса Мастер (1499) 6 лет назад

на бланке строгой отчетности должны присутствовать:

1. наименование документа, шестизначный номер и серия;

2. наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя;

3. место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности) ;

4. идентификационный номер налого плательщика, присвоенный организации (индивидуальному предпринимателю). выдавшей документ;

5. вид услуги;

6. стоимость услуги в денежном выражении;

7. размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

8. дата осуществления расчета и составления документа;

9. должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя) ;

10. иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Трудовые книжки - тоже бланк строгой отчетности.

Елизавета Рейтер Профи (736) 6 лет назад

Приказы, бланки писем тоже бланки строгой отчетности

Ольга Филинова Ученик (118) 8 месяцев назад

а расходная накладная является таким бланком? если на ней есть печать со всеми реквизитами № дата сумма количество, приложен ккч

Отечественные компании и ИП, которые предоставляют услуги населению, в процессе ведения своей деятельности могут применять бланки строгой отчетности, сокращенно – БСО, в качестве замены кассовым чекам. Но что именно представляют собой бланки строгой отчетности, какие документы к ним относятся? Расскажем о формах и видах БСО, правилах их учета и хранения.

Правовая основаПраво организаций и коммерсантов использовать в своей деятельности бланки строгой отчетности зафиксировано в Федеральном законе от 22 мая 2003 г. № 54-ФЗ. Он посвящен применению кассовой техники при наличных платежах и расчетах картами.

Важные уточнения к этому закону также есть в постановлении Правительства РФ от 06 мая 2008 г. № 359.

Кроме того, ознакомиться с видами услуг населению, при которых разрешено выписывать БСО, можно с помощью Общероссийского классификатора услуг населению ОК 002-93 (ОКУН). Он принят постановлением Госстандарта РФ от 28.06.1993 г. № 163.

Что есть БСОДокумент строгой отчетности – это официальная бумага, которую можно выписывать клиенту вместо кассового чека при получении платы за услуги.

Имейте в виду: БСО применяют при оплате гражданами выполненных именно для них работ и услуг организацией либо ИП. Денежные расчеты фирм (ИП) между собой оформлять выпиской строгой отчетности запрещено.

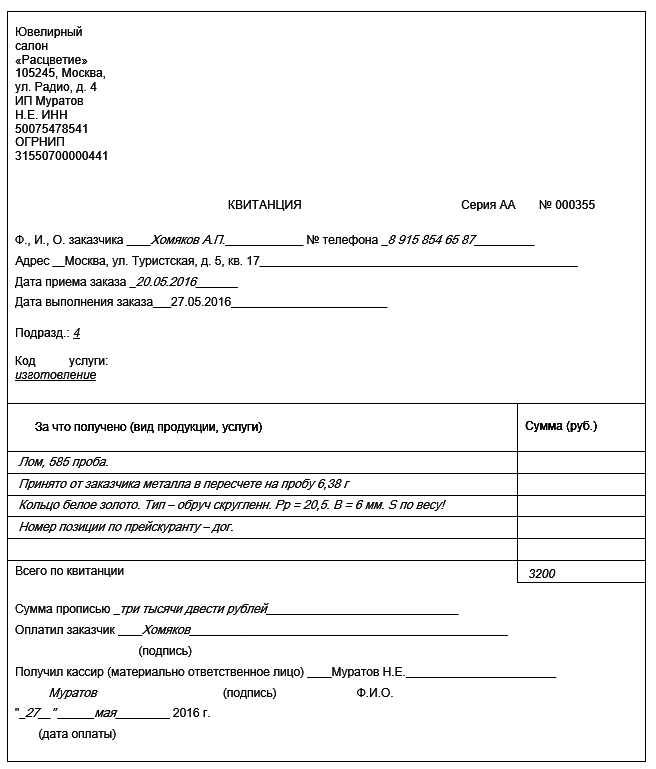

Единой установленной формы для бланков строгой отчетности, в целом, не предусмотрено. Ведь в каждой сфере бизнеса существуют свои нюансы, предполагающие необходимость в БСО определенного вида, отличного от других. А по закону, документы строгой отчетности можно применять при оказании любого вида услуг гражданам. Чаще всего, в их роли выступают квитанции о предоставлении услуг.

Пожалуй, единственный общий элемент для всех форм бланков – это наличие основной части. Она предназначена для передачи клиенту. И корешка (либо копии), который остается в организации или у ИП.

Строгую отчетность изготавливают путем заказа в типографии нужного числа экземпляров. Более того, на каждом документе должны быть реквизиты типографии и данные о заказе. В том числе – номер и тираж заказа, год его выполнения.

Обязательные формы бланковОднако существует несколько видов деятельности, предполагающих применение бланков строгой отчетности именно по форме, утвержденной законодательством на федеральном уровне. В таких случаях единая форма БСО обязательна для всех фирм и ИП, работающих в этих отраслях на территории страны. К таким видам деятельности отнесены туризм, страхование, перевозки пассажиров и некоторые другие.

Так, к утвержденным законом формам БСО можно отнести:

А бизнес, предоставляющий услуги населению в других сферах, может самостоятельно придумать форму документа строгой отчетности, необходимую ему для сделок с гражданами.

Учтите, что при разработке собственных БСО необходимо соблюдать следующие требования:

После выбора формы документа организация или ИП должны утвердить ее в своей учетной политике. При этом регистрировать формы БСО в налоговых или финансовых органах закон не требует.

Определяем принадлежность к строгой отчетностиИногда бухгалтеру фирмы или индивидуальному предпринимателю бывает сложно определить, какой документ отнести к БСО. Например, часто возникает затруднение – является ли товарный чек строгой отчетностью? Такие же вопросы возникают и в отношении приходных кассовых ордеров.

Между тем, нужно четко знать, какие именно виды документов государство причисляет к БСО. От этого во многом будет зависеть правильность ведения учета. Так, товарные чеки и «приходники» не считаются бланками строгой отчетности. Если приходные ордера еще имеют общий единый стандарт, то товарные чеки обычно выписывают в произвольном виде. А, вот, трудовые книжки, закон однозначно причисляет к БСО со всеми вытекающими последствиями.

Учет документов строгой отчетностиБСО, отпечатанные в типографии, передают на ответственное хранение уполномоченному работнику. Он отражает их движение в специальной книге учета бланков строгой отчетности. Этот регистр можно вести в любой выбранной работником форме. При этом он регулярно подлежит проверке и инвентаризации.

Что относится к бланкам строгой отчетности, а что к бланочной продукции? Какой КОСГУ применять и как правильно учитывать?

ОтветПо общему правилу к бланкам строгой отчетности (БСО) относятся бланки при одновременном соблюдении следующих условий:

- форма бланка утверждена нормативно-правовым актом;

- бланк содержит учетные серию и номер, степень защиты (например, бланки дипломов, аттестатов);

- органами государственной власти установлен особый порядок учета и хранения бланка (например, порядок учета и хранения бланков трудовых книжек установлен разделом VI Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Остальные бланки, которые не отвечают данным требованиям, являются обычной бланочной продукцией (например, путевые листы).

К бланкам строгой отчетности, в частности, относятся квитанционные книжки и квитанции, аттестаты, дипломы, трудовые книжки и вкладыши к ним, голограммы, свидетельства, сертификаты.

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги».

Расходы на приобретение иной бланочной продукции (за исключением БСО) подлежат отражению по статье КОСГУ 340«Увеличение стоимости материальных запасов».

Документальное оформление, а также порядок хранения БСО представлен ниже. Порядок отражения в учете БСО и обычной бланочной продукции приведен ниже.

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

При оказании платных услуг населению учреждение может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ. п. 167 Инструкции к Единому плану счетов № 157н ). Используйте БСО, только если форма бланка утверждена именно для того вида деятельности, который осуществляет учреждение. Перечень документов, утверждающих бланки строгой отчетности, приведен в таблице .

ПоступлениеБланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При формировании БСО автоматизированным способом учреждение должно соблюдать следующие требования:

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт, утвержденный руководителем учреждения и подписанный членами комиссии по поступлению и выбытию активов, служит основанием для принятия БСО к бухучету .

При приемке бланков проверьте соответствие фактического количества, серий и номеров бланков данным, которые указаны в сопроводительных документах (накладных, квитанциях и т. п.).

ХранениеРуководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

БухучетПоступление бланков строгой отчетности отразите в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения на забалансовом счете 03 «Бланки строгой отчетности». БСО за балансом учитывайте в условной оценке (1 руб. за один бланк) либо по стоимости приобретения (если это закреплено в учетной политике для целей бухучета ). Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.*

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):

Списание израсходованных или испорченных бланков строгой отчетности производите на основании акта о списании бланков строгой отчетности по форме № 0504816 (п. 337 Инструкции к Единому плану счетов № 157н ).

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).*

Порядок отражения в бухучете поступлений и выбытия бланков строгой отчетности зависит от типа учреждения.

В учете бюджетных учреждений:

Приобретение бланков строгой отчетности отразите проводками:*

Дебет 0.401.20.226 (0.109.60.226–0.109.90.226) Кредит 0.302.26.730

– отражены расходы по приобретению бланков строгой отчетности;

Дебет 03

– оприходованы бланки строгой отчетности в условной оценке (по стоимости приобретения).

Движение бланков строгой отчетности отразите проводками:*

Дебет 03 субсчет «БСО в подразделении» Кредит 03 субсчет «БСО в бухгалтерии»

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 03 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.

Такой порядок установлен пунктом 128 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (забалансовый счет 03 ).

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности*

Бюджетное учреждение «Альфа» в рамках деятельности, приносящей доход, проводит курсы повышения квалификации (не облагается НДС) и использует бланки строгой отчетности.

23 августа «Альфа» приобрела 10 бланков строгой отчетности (свидетельства о повышении квалификации), общая стоимость которых составила 236 руб. в том числе НДС – 36 руб. 24 августа было выдано восемь бланков. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб. за один бланк.

Доходы и расходы «Альфа» определяет методом начисления. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти затраты учитываются в составе канцелярских, а расходы включаются в состав прочих расходов.

Приобретение бланков бухгалтер отразил в учете следующими проводками:

Дебет 2.109.60.226 Кредит 2.302.26.730

– 236 руб. – отражены расходы на приобретение бланков строгой отчетности;

Дебет 03 субсчет «БСО в бухгалтерии»

– 10 руб. – оприходованы бланки строгой отчетности;

Дебет 03 субсчет «БСО в подразделении» Кредит 03 субсчет «БСО в бухгалтерии»

– 8 руб. – переданы бланки строгой отчетности в подразделения;

Кредит 03 субсчет «БСО в подразделении»

– 8 руб. – списаны бланки строгой отчетности, выданные участникам курсов повышения квалификации.

В налоговом учете стоимость восьми выданных бланков (236 руб./шт. 10 шт. 8 шт. = 188,80 руб.) была учтена в расходах в III квартале.

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на забалансовом счете 03 учитывайте:*

Об этом сказано в пунктах 118. 337 Инструкции к Единому плану счетов № 157н.

Ситуация: нужно ли включать в состав бланков строгой отчетности (БСО) студенческие билеты и зачетные книжки

По общему правилу к бланкам строгой отчетности (БСО) относятся бланки при одновременном соблюдении следующих условий:*

Об этом сказано в пункте 118 Инструкции к Единому плану счетов № 157н.*

Студенческие билеты и зачетные книжки (установленного образца) выдаются студентам высших и средних профессиональных учебных заведений (ч. 3 ст. 33 Закона от 29 декабря 2012 г. № 273-ФЗ ). Формы зачетной книжки и студенческого билета утверждены приказами Минобрнауки России:

Однако такие бланки не содержат учетные серию и номер. Кроме того, для них не установлен особый порядок учета и хранения. Поэтому студенческие билеты и зачетные книжки включать в состав бланков строгой отчетности не нужно. Учитывайте их как обычную бланочную продукцию .

2. Ситуация: Как отразить в бухучете поступление бланочной продукцииПорядок отражения в бухучете бланочной продукции зависит от ее вида:

Расходы на приобретение иной бланочной продукции (за исключением БСО) подлежат отражению по статье КОСГУ 340 «Увеличение стоимости материальных запасов» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).*

В бухучете порядок отражения операций по поступлению бланочной продукции (за исключением БСО) зависит от типа учреждения.

В учете бюджетных учреждений:

Поступление бланочной продукции (за исключением БСО ) отразите проводкой:*

21 марта 2016 | Рубрика: БСО

Согласно положениям законодательства, компании, которые оказывают гражданам услуги и принимают оплату наличными деньгами или по картам, могут сэкономить на установке ККМ и вместо чеков выдавать клиентам бланки строгой отчетности. Что к ним относится, определяется направлением работы организации. Бумага может иметь какой угодно формат, самое главное – наличие всех обязательных реквизитов. Использование такой документации требует от фирмы соблюдения жестких стандартов хранения и контроля.

Кто имеет право использовать БСО? Прежде чем делать заказ на печать бланков в типографию, нужно убедиться, что эти документы применимы для вашей сферы деятельности. Почерпнуть нужную информацию можно в ОКУН – классификаторе услуг населению. Перечень направлений работы компаний, представленный в нем, не исчерпывающий, поэтому начинающим предпринимателям рекомендуется обращаться в налоговую инспекцию по месту регистрации юридического лица и уточнять, можно ли отказаться от установки ККМ.

Прежде чем делать заказ на печать бланков в типографию, нужно убедиться, что эти документы применимы для вашей сферы деятельности. Почерпнуть нужную информацию можно в ОКУН – классификаторе услуг населению. Перечень направлений работы компаний, представленный в нем, не исчерпывающий, поэтому начинающим предпринимателям рекомендуется обращаться в налоговую инспекцию по месту регистрации юридического лица и уточнять, можно ли отказаться от установки ККМ.

Например, в ОКУН отсутствует упоминание о риэлтерской деятельности и других видах услуг. Если ваша компания трудится в этом направлении, следует уточнить в государственных органах: возможно, этот вид работы организации скрывается под расплывчатой формулировкой «Прочие услуги».

Разновидности БСОБланки строго отчетности носят разные наименования: проездные, квитанции, турпутевки и т.д. До 2008 года компании, принимающие наличные от физлиц, были обязаны использовать документы, выполненные по форме, утвержденной Министерством финансов. Ситуацию изменило Постановление Правительства №359, в котором прописано, что организации могут разрабатывать комфортную для них форму бланка, содержащую все положенные законодательством реквизиты.

Иногда предприниматели задаются вопросом, является ли товарный чек бланком строгой отчетности. Ответ на него будет положительным, если содержание бумаги соответствует всем законодательным требованиям. Если отсутствуют необходимые реквизиты, документ может служить лишь дополнением к кассовому чеку.

Что должен содержать БСОСогласно законодательству, в бумага должна содержать следующую информацию:

Компании вправе включить в документ иные сведения, отражающие специфику их работы.

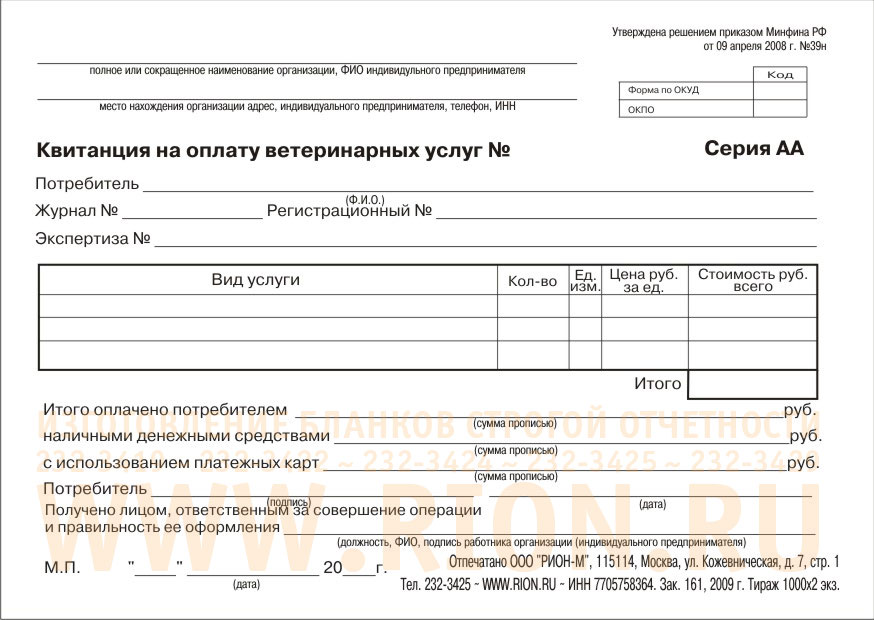

Для отдельных направлений деятельности используется строгий формат БСО, разработанный госорганами: туристические путевки, проездные документы, сохранные квитанции для ломбардов, квитанции на оплату услуг ветклиники и т.д. В этих случаях компания лишена права самостоятельно разрабатывать бланки: она обязана придерживаться законодательного стандарта.

Пример БСО

Бланки строгой отчетности становятся все более популярны, ведь они являются более удобной заменой кассовому чеку, облегчая жизнь ИП и организации, оказывающих услуги населению. В случае использования БСО отпадает необходимость приобретения кассового аппарата, их регистрации в территориальных органах налоговой инспекции, поддержки и обслуживания аппаратной и программной составляющей кассового аппарата. Но, не смотря на явные преимущества БСО перед ККТ, существует немало подводных камней, о которые спотыкаются неопытные предприниматели. В этой статье будут рассмотрены основные регламенты применения БСО, правила их изготовления, заполнения, учета и списания.

Бланки строгой отчетности становятся все более популярны, ведь они являются более удобной заменой кассовому чеку, облегчая жизнь ИП и организации, оказывающих услуги населению. В случае использования БСО отпадает необходимость приобретения кассового аппарата, их регистрации в территориальных органах налоговой инспекции, поддержки и обслуживания аппаратной и программной составляющей кассового аппарата. Но, не смотря на явные преимущества БСО перед ККТ, существует немало подводных камней, о которые спотыкаются неопытные предприниматели. В этой статье будут рассмотрены основные регламенты применения БСО, правила их изготовления, заполнения, учета и списания.

Бланком строгой отчетности считается документ, позволяющий отказаться от использования ККТ при оказании услуг населению с соответствии с порядком, установленным Правительством РФ. В этом случае БСО приравнивается к кассовому чеку. К бланкам строгой отчетности относятся квитанции, путевки, абонементы, проездные документы и прочие документы, относящиеся к отчетным формам при оказании индивидуальным предпринимателем либо организацией услуг населению.

Порядок использования БСО регламентируется положением, утвержденным Постановлением правительства РФ от 6 мая 2008 года №359 (далее – Постановление). Согласно этому положению БСО применяется в сфере услуг в качестве замены кассовому чеку. Но в каком случае возможно применение БСО? Согласно разъяснениям, представленным в письме Минфина №03-01-15/3-74 от 4 апреля 2012 года виды оказываемых населению платных услуг не ограничиваются услугами, описанными в Общероссийском классификаторе услуг населению (ОКУН). Данное разъяснение было необходимо из-за путаницы, возникшей при принятии Постановления, согласно которому БСО распространялись только на услуги, описанные в ОКУН.

На сегодняшний день не существует единого классификатора услуг, в рамках которого допустима замена контрольно-кассовой техники на БСО, поэтому использование последних остается на усмотрение предпринимателей.

Вообще, при использовании БСО стоит руководствоваться текущим законодательством РФ, ведь некоторые виды деятельности можно отнести к сфере услуг только с натяжкой. В этом случае отказ от ККТ может привести к проблемам с налоговыми органами и чреват административным наказанием. Так применении бланков строгой отчетности недопустимо при продаже товаров населению.

В каких случаях применяется упрощенка для ООО и выгодна ли она.

В каких случаях применяется упрощенка для ООО и выгодна ли она.

Инструкции по расчету ЕНВД есть здесь. базовая доходность, коэффициенты К и физический показатель.

Основным нововведением положения, определенного в Постановлении стал новый порядок изготовления бланков строгой отчетности. Если ранее бланки БСО в обязательном порядке изготавливались на типографии, то сегодня их можно печатать самостоятельно при условии использования автоматизированной системы изготовления и учета БСО. Не смотря на то, что в положении не указано точное определение автоматизированной системы, при использовании компьютерной техники для печати БСО необходимо, чтобы программа соответствовала следующим требованиям:

Очевидно, что использование стандартных систем управления таблицами и бланками, таких как Microsoft Excel, недопустимо, так как подобные системы не соответствуют указанным выше пунктам. Единственный возможный способ самостоятельного выпуска БСО – приобретение специальной автоматизированной системы либо ее разработка в соответствии с указанными выше требованиями.

При определенных условиях допустима разработка БСО самим предпринимателем. В этом случае в бланке должны присутствовать следующие реквизиты:

При изготовлении бланков типографским способом серия и номер документа указывается в типографии, а выпущенные бланки должны содержать информацию об изготовителе бланков, ИНН типографии, краткое наименовании типографии, номер тиража и количество выпущенных бланков.

Согласно принятому Постановлению, утверждение разработанных предпринимателем бланков осуществляется любыми федеральными органами исполнительной власти, наделенные соответствующими полномочиями. Старые бланки БСО, утвержденные до принятия постановления Правительства РФ от 31.03.2005г. №171 на данный момент не действительны.

Заполнение и учет бланков строгой отчетности, книга учетаЗаполнение БСО происходит только по факту оплаты оказанной услуги, с точным указанием суммы, на глазах у покупателя. Правильно заполненный и заверенный документ приобретает юридическую силу и приравнивается к чеку ККТ. Выдача БСО на руки клиенту осуществляется только по факту оплаты оказанной услуги наличными денежными средствами либо картами оплаты. В случае, если бланк предусматривает отрывную часть, каждая половина заверяется, отрывная часть передается клиенту, а корешок остается в организации и отправляется на хранение. Если же отрывная часть не предусмотрена, то бланк должен заполняться в двух экземплярах, один из которых передается клиенту. Отказ выдачи БСО на руки клиенту карается штрафом, определенным Постановлением, размер которого:

Согласно письму Минфина от 22.08.2008 г. № 03-01-15/10-303, учет БСО осуществляется в соответствии с положением, определенным в Постановлении. По этому положению предприниматель, осуществляющий отчетность посредством БСО в обязательном порядке заводит специальный журнал учета таких бланков, предназначенный для фиксации каждого выданного либо испорченного документа. Унифицированная форма подобных журналов не определена законодательством РФ, что оставляется за предпринимателем право использовать практически любую форму журнала по своему усмотрению. При этом должны соблюдаться следующие моменты:

Одновременно с журналом в обязательном порядке составляется акт, регламентирующий порядок заполнения книги/журнала учета. В этом же документе указываются данные о порядке назначения работников, допущенных до заполнения БСО, правила назначения ответственного лица, отвечающего за все процедуры, связанные с учетом и хранением бланков. Если бланки были изготовлены посредством автоматизированной системы, то вести журнал учета не обязательно – учет выданных экземпляров в этом случае осуществляется программой в автоматическом режиме.

Бухгалтерский учет бланков строгой отчетности имеет определенные нюансы, предусмотренные законодательством. Законодательные нормы предусматривают особый порядок бухучета БСО, для них определена отдельная группа в Плане счетов, предусмотрены специальные налоговые вычеты на сумму приобретения БСО. Поэтому стоит заранее определить порядок учета бланков в соответствии с законодательством. Контроль над сохранностью оформленных бланков осуществляется предпринимателем посредством инвентаризации, отчетным документом в этом случае является акт инвентаризации.

Инвентаризация, хранение и списание бланков строгой отчетности Поскольку БСО подлежат учету в обязательном порядке, на предпринимателя накладываются обязательства по организации обеспечения специальных условий хранения. В частности, обязательным условием является ограничение доступа к документам неуполномоченных лиц. Для этого необходим либо сейф, либо специально отведенное помещение, которое опечатывается после каждого посещения. Доступ к местам хранения имеют только лица, ответственные за хранение и учет БСО. Эти лица определяются актом, составляющимся предпринимателем одновременно с журналом учета.

Поскольку БСО подлежат учету в обязательном порядке, на предпринимателя накладываются обязательства по организации обеспечения специальных условий хранения. В частности, обязательным условием является ограничение доступа к документам неуполномоченных лиц. Для этого необходим либо сейф, либо специально отведенное помещение, которое опечатывается после каждого посещения. Доступ к местам хранения имеют только лица, ответственные за хранение и учет БСО. Эти лица определяются актом, составляющимся предпринимателем одновременно с журналом учета.

Определенного срока хранения оригинальных бланков в законодательстве РФ не предусмотрено, однако оговорена необходимость хранения корешков и копий использованных бланков. Данные документы должны сохраняться в течение пяти лет, после чего могут быть утилизированы (но только в том случае, если с момента последней инвентаризации прошло не менее месяца). Хранение незаполненных бланков определяется предпринимателем.

Контроль за сохранностью документов обеспечивается периодической инвентаризацию, которая проводится специально сформированной комиссией. Основными целями инвентаризации являются:

Проверка документов на сохранность осуществляется путем сверки имеющихся на сохранении бланков и записей журнала учета. Если во время инвентаризации была обнаружена потеря, то предприниматель самостоятельно определяет наказание для ответственного лица, поскольку законами ответственность не предусмотрена. В случае, если бланки были утеряны в свяжи с кражей либо иным противоправным деянием, необходимо в обязательном порядке оповестить следственные органы.

ЗаключениеПриведенные выше аспекты составления и учета БСО позволяют утверждать, что их использование вполне оправдано в том случае, если предприниматель желает избежать издержек, связанных с приобретением и обслуживанием ККТ, но только в случаях, не противоречащих современному законодательству.

Все нюансы заполнения формы 3-НДФЛ расписаны тут .