Рейтинг: 5.0/5.0 (1855 проголосовавших)

Рейтинг: 5.0/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Статья: Общие принципы учета кассовых операций в бюджетных учреждениях (Беспалов М.В.) ("Бухгалтерский учет в бюджетных и некоммерческих организациях", 2015, N 16) <КонсультантПлюс>

Учет денежных средств в бюджетных учреждениях осуществляется в разделе "Финансовые активы", состоящем из следующих синтетических счетов:

При организации и ведении учета денежных средств необходимо руководствоваться общепринятыми правилами учета наличных и безналичных денежных средств, устанавливаемыми нормативными документами Банка России, Минфина России, регулирующими обращение денежных средств через систему органов Федерального казначейства.

К денежным средствам бюджетных учреждений относятся:

В бюджетном плане счетов касса имеет свой сч. 201 34 "Касса". Для приема, хранения и расходования наличных денежных средств у организации должно быть специальное помещение - касса. Под кассу выделяют помещение, изолированное от других подсобных и служебных помещений, имеющее окошко для выдачи денежных средств или других ценных бумаг, оборудованное решетками. В помещении кассы должен стоять сейф, прочно прикрепленный к строительным конструкциям пола и стены, доступ к которому имеет кассир. Ключ от сейфа, будь он электронным или металлическим, находится в распоряжении кассира. Входная дверь в помещение кассы должна соответствовать всем уровням защиты, прежде всего она должна быть металлической или обшита металлическими листами. Также в помещении кассы должен находиться детектор, счетчик банкнот (для проверки подлинности и пересчета купюр) и исправный огнетушитель. По завершении рабочего дня, покидая помещение кассы, кассир должен проверить исправность сигнализации и включить ее.

На кассира или лицо, исполняющее обязанности кассира (по распоряжению руководителя), возлагается ряд должностных обязанностей, а именно:

Все операции с денежными средствами, которые находятся в кассе учреждения, считаются кассовыми операциями. Кассовые операции в крупных учреждениях ведет кассир, а если такой должности (ставки) нет, то ведение кассы возлагается на бухгалтера или главного бухгалтера. В кассе организации могут храниться не только денежные средства, но и документы, относящиеся к бланкам строгой отчетности.

Бланки строгой отчетности - это бланки удостоверений, трудовые книжки и вкладыши к ним, путевки и прочие документы. Список документов, относящихся к бланкам строгой отчетности, порядок их хранения и использования устанавливаются учреждением самостоятельно.

Учреждение осуществляет кассовые операции в соответствии с установленным порядком ведения кассовых операций. Этот документ устанавливает порядок приема и выдачи наличных денег и оформления кассовых документов, порядок ведения кассовой книги и хранения денежных средств, порядок ревизии кассы и контроля за соблюдением кассовой дисциплины. За несоблюдение условий работы с денежной наличностью и порядка ведения операций по кассе на учреждение может налагаться штраф налоговыми органами.

Наличные денежные средства могут храниться в кассе только в пределах лимита, который рассчитывается учреждением самостоятельно (исходя из потребности этого учреждения) и визируется руководителем. При необходимости лимит остатка денежных средств может быть пересмотрен учреждением. Всю денежную наличность сверх установленных лимитов бюджетное учреждение должно сдавать в банк в порядке и сроки, согласованные с обслуживающим банком. Сверх установленных лимитов наличные деньги могут храниться в кассе исключительно в дни выплаты заработной платы в течение трех рабочих дней, включая день получения денег в банке.

Учреждения не имеют права накапливать в своей кассе наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда. Также законодательно ограничиваются расчеты между организациями посредством наличных денежных средств. На данный момент этот предел составляет 100 тыс. руб. по одной сделке.

Приход наличных денежных средств в кассу организации происходит при совершении следующих операций:

Расход наличных денежных средств из кассы учреждения происходит при совершении следующих операций:

Связанные с расходом денег из кассы операции могут совершаться только с разрешения руководителя организации. Разрешение руководителя должно быть оформлено в письменном виде и иметь определенную форму, будь то распоряжение или приказ с разрешительной подписью руководителя.

Документы по учету кассовых операций оформляются типовыми межведомственными формами первичной учетной документации, а именно:

Приходные и расходные кассовые документы подписываются главным бухгалтером или руководителем организации. Расходные документы или документы, на основании которых расходные документы выписываются, должны быть своевременно подписаны руководителем организации в обязательном порядке. До совершения передачи приходных и расходных ордеров в кассу бухгалтерская служба регистрирует их в журнале регистрации приходных и расходных кассовых документов (ф. КО-3). Получив приходные и расходные кассовые документы, кассир исполняет эти документы. Данный факт удостоверяется подписями кассира и лица, вносящего либо выносящего деньги из кассы. После этого кассир регистрирует совершенные им операции в кассовой книге (ф. КО-4). Контроль кассовых операций осуществляется сверкой данных приходных и расходных документов, кассовой книги и книги учета принятых и выданных кассиром денежных средств.

Все поступления и выдачи наличных денежных средств из кассы учреждения обязательно должны учитываться работником учреждения, ответственным за ведение кассы (кассиром), в соответствующем документе - кассовой книге (ф. КО-4). которая должна быть прошнурована и опечатана. В кассовой книге все листы должны быть просчитаны и пронумерованы; общее количество листов заверяется подписями руководителя и главного бухгалтера организации.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи денег по каждому кассовому ордеру или другому заменяющему его документу. На каждом листе кассовой книги регистрируются кассовые операции за один день. Первой записью на листе регистрируется остаток наличных средств в кассе на конец предыдущего дня (периода). Каждая следующая запись содержит сведения о проведенной операции: номер приходного либо расходного документа, содержание операции согласно ордеру, сумму прихода или сумму расхода, номер корреспондирующего счета.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день (отдельно по приходу и по расходу), выводит остаток денег в кассе на конец дня и передает в бухгалтерию в качестве отчета кассира отрывной лист кассовой книги вместе с прилагаемыми приходными и расходными кассовыми документами. Бухгалтер организации проверяет записи кассира, принимает приходные и расходные документы, о чем расписывается в кассовой книге.

Неоговоренные "подчистки" и исправления в кассовой книге не допускаются. Если по какой-то причине нужно исправить запись в кассовой книге, то все сделанные исправления заверяются подписями кассира и главного бухгалтера организации. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

На практике бюджетные учреждения применяют специальные программы для ведения бухгалтерского учета ("1С: Бухгалтерия" или "Парус"), которые значительно упрощают работу бухгалтера и ускоряют сам процесс ведения учета. При ведении операций по счету касса (20134) листы кассовой книги автоматизированным способом формируются в виде "Вкладной лист кассовой книги" и "Отчет кассира". Также осуществляется автоматическая нумерация листов кассовой книги в порядке возрастания с начала года.

Для обеспечения пополнения денежных средств в кассе учреждение совершает операцию по снятию наличных с лицевого счета, а в случае превышения установленного лимита денежных средств в кассе учреждение совершает операцию внесения наличных из кассы в банк для зачисления на лицевой счет.

Получение наличных денег с лицевого счета оформляется денежным чеком. Выписанный денежный чек подписывается главным бухгалтером и руководителем или только руководителем учреждения в зависимости от количества оформленных подписей в банке. Подтверждением выдачи наличности является корешок чека, остающийся в чековой денежной книжке у организации. Суммы, полученные по чеку, приходуются в кассе по приходному кассовому ордеру, номер которого указывается на корешке чека следующей проводкой: Д-т сч. 20134510 К-т сч. 21003660 - оприходованы наличные денежные средства в кассу учреждения.

Наличные денежные средства, полученные из банка, расходуются только на цели, на которые были заявлены.

Для осуществления кассовых выплат по лицевому счету учреждение должно представлять в орган казначейства по месту своего обслуживания следующие платежные документы:

При внесении наличных денежных средств на лицевой счет учреждение оформляет объявление на взнос наличными - это банковский документ, составленный на основании выписанного расходного кассового ордера. Одна часть бланка - ордер (объявление на взнос наличными) выдается на руки ответственному работнику учреждения.

Внесение неиспользованных наличных денежных средств для зачисления на лицевой счет учреждения отображается проводкой: Д-т сч. 21003560 К-т сч. 20134610.

Бюджетные и казенные учреждения осуществляют безналичные операции через лицевые счета, открытые в органах Федерального казначейства.

Операции банка по списанию средств с лицевого счета учреждения в порядке совершения денежных расчетов с контрагентами производятся либо по письменному распоряжению владельца счета, либо с его согласия. Клиент дает поручения банку произвести операции по лицевому счету, оформляя банковские расчетные документы. Некоторые платежи взыскиваются банком с лицевого счета в бесспорном порядке по решению Государственного арбитража, налоговых или финансовых органов и в других случаях, установленных законом. К подобным платежам относятся платежи, не внесенные в срок в бюджет, внебюджетные фонды, платежи по исполнительным документам.

Организации бюджетной сферы при выполнении своих уставных задач используют широкий спектр документации. Некоторые из этих документов должны изготавливаться на бланках строгой отчетности. В законодательстве нет общего определения для этого вида документов. В общем смысле бланки строгой отчетности это бланки, подлежащие специальному учету и имеющие уникальные идентификационные номера. Используются бланки строгой отчетности, как правило, для подтверждения какого либо статуса, свершившегося факта, фиксации важной информации или права на что-либо и т.п.

Формы бланков строгой отчетности, используемых организациями бюджетной сферы весьма разнообразны. Это могут быть аттестаты, дипломы, удостоверения, трудовые книжки и вкладыши к ним, медицинские книжки, бланки различных лицензий и свидетельств, родовые сертификаты, листки нетрудоспособности (так называемые больничные листы), санаторно-курортные путевки, военные билеты и многие другие.

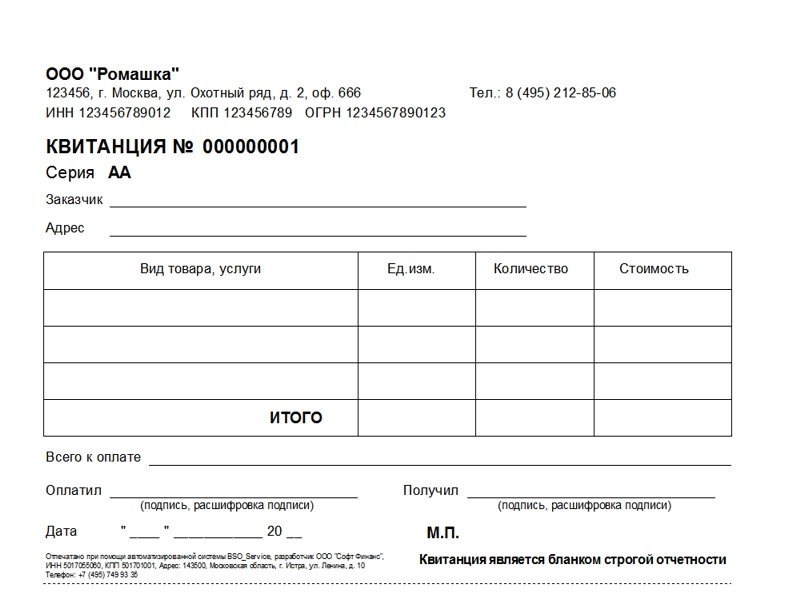

Кстати, квитанция, которая выдается взамен чека контрольно-кассовой техники при расчетах с населением за оказанные услуги, так же является бланком строгой отчетности. Такая квитанция подтверждает факт приема денежных средств за оказанные услуги и выдается в случаях, когда бюджетное учреждение не использует ККТ. Форма этой квитанции (ф.0504510) утверждена законодательно, и используя автоматизированную систему BLANKSOMAT, ее можно легко изготовить.

В каждой отрасли, как правило, издаются отдельные нормативные акты, посвященные учету бланков строгой отчетности. Но проанализировав информацию, изложенную в этих нормативных актах, можно выделить основные правила которым подчиняется бюджетный учет БСО. Прежде всего, необходимо назначить ответственных за учет БСО и сформировать специальную комиссию, которая будет принимать, инвентаризировать, выдавать и списывать БСО. Так же нужно обеспечить условия для соблюдения требований, предъявляемых к безопасному хранению бланков строгой отчетности. Далее рассмотрим порядок учета и хранения некоторых БСО в организациях бюджетной сферы.

Бланки трудовых книжек и вкладышей к ним необходимо учитывать и хранить в соответствии с «Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателя» (утверждены постановлением Правительства от 16.04.2003 года № 225). Согласно этого документа для учета бланков трудовой книжки и вкладышей в нее необходимо вести приходно-расходную книгу по учету бланков трудовой книжки и вкладышей в нее и книгу учета движения трудовых книжек и вкладышей в них. Формы этих книг утверждены постановлением Минтруда РФ от 10.10.200З № 69 «Об утверждению Инструкции по заполнению трудовых книжек». Бланки трудовой книжки и вкладыша в трудовую книжку изготовляются Объединением «ГОЗНАК».

Бланки листков нетрудоспособности учитываются и хранятся в соответствии с «Инструкцией о порядке обеспечения бланками листков нетрудоспособности, и их учета и хранения» (утверждена приказом Фонда социального страхования РФ и Минздрава РФ от 29.01.2004 года № 18/29). ФСС размещает заказы на изготовление бланков листков нетрудоспособности на предприятиях-изготовителях, а затем снабжает ими медицинские организации. Учет «больничных» ведется на бумажных и магнитных носителях и по ходу их движения от предприятия-изготовителя до медицинских организаций заполняются различные регистры учета: Книга прихода и расхода бланков листков нетрудоспособности, Книга получения бланков листков нетрудоспособности, Книга распределения бланков листков нетрудоспособности. Бланки листков нетрудоспособности должны храниться в специальных помещениях, сейфах или специальных шкафах, обитых оцинкованным железом, с надежными замками. Помещения запираются замками и опечатываются.

Порядок учета бланков документов, подтверждающих уровень образования, регламентируется несколькими нормативными актами, поскольку в зависимости от вида образования правила могут регулироваться разными министерствами. Однако порядок этот практически идентичен и заключается в следующем: бланки учитываются по специальному реестру, учет выдачи отражается в книгах регистрации или в книгах учета, а книги эти должны быть пронумерованы, прошнурованы и опечатаны. Храниться БСО должны в условиях, исключающих несанкционированный доступ в специально оборудованных помещениях, сейфах или металлических шкафах с надежными замками.

Основной и самый действенный метод контроля сохранности БСО это проведение инвентаризации и прочих контрольных проверок. Методика проведения инвентаризации БСО подробно описана в другой статье. А вот порядок оформления результатов инвентаризации в организациях бюджетной сферы отличается от прочих организаций. Составляется инвентаризационная опись (сличительная ведомость) по форме 0504086. Если выявлены расхождения с фактическим наличием, то составляется ведомость расхождений по результатам инвентаризации по форме 0504092. Недостающие бланки списываются актом о списании бланков строгой отчетности по форме 0504816. Указанные в настоящем абзаце документы, утверждены приказом Минфина РФ от 15.12.2010 № 173н.

Расходы на приобретение бланков строгой отчетности относятся на подстатью 226 «Прочие работы, услуги» КОСГУ. БСО не учитываются на балансе. Их необходимо учитывать на забалансовом счете 03 «Бланки строгой отчетности». Учет осуществляется либо в условной оценке 1 бланк — 1 рубль, либо по стоимости приобретения бланков. Выбранный способ закрепляется в учетной политике. Учет ведется в разрезе ответственных за их хранение и выдачу лиц, мест хранения или с другой аналитикой.

БСО – это защищенная от подделок полиграфическая продукция. В соответствии с пп. 13 п. 1 ст. 17 Федерального закона N 128-ФЗ деятельность по изготовлению БСО подлежит лицензированию. Бюджетные учреждения могут изготавливать БСО в любой типографии, имеющей лицензию на полиграфическую деятельность. Ответственность за хранение БСО несет руководитель учреждения или другие работники по письменному указанию руководителя. Согласно п. 236 Инструкции N 25н находящиеся на хранении и выдаваемые под отчет бланки ценных бумаг - квитанции, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним, квитанции строгой отчетности и др. учитываются на забалансовом счете 03 в условной оценке 1 руб. за 1 бланк. Бухгалтерский учет БСО в бюджетном учреждении: при оприходовании БСО используется дебетовая сторона 03 забалансового счета, а при списании тот же счет кредитуется. Оплата договоров на приобретение и изготовление бланков строгой отчетности относится на статью 226 "Прочие услуги". Стоимость изготовления бланков строгой отчетности целиком списывается в момент приобретения на расходы учреждения следующими проводками: - при приобретении за счет бюджетных средств: Дт 1 401 01 226 Кр 1 302 09 730 - при приобретении за счет средств от приносящей доход деятельности: Дт 2 106 04 340 Кр 2 302 09 730. При перечислении денежных средств поставщику бланков строгой отчетности делается следующая запись: - при оплате за счет средств бюджета: Дт 1 302 09 830 Кр 1 304 05 226 - при оплате за счет средств от приносящей доход деятельности: Дт 2 302 09 830 Кр 2 201 01 610

Светлана # 21 октября 2009 в 14:12 0

Спасибо огромное за столь подробный ответ.

moe imya # 10 ноября 2009 в 17:25 0

А при собственном изготовлении и реализации БСО какие д.б. проводки?

Валентина # 23 июня 2010 в 11:19 0

А как правильно уничтожать устаревшее приложение к диплому? Возник спор.

1. Сжечь полностью

2. Полностью перечеркнув (350 шо) приложить к акту

3. Отрезанную полоску с гербом прикрепить к акту остальное сжечь?

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В 2015 году учреждением были заказаны бланки диплома и обложки к диплому, оплата произведена по подстатье 226 КОСГУ. Каким образом следует принять к учету обложки дипломов - вместе с бланками диплома в составе бланков строгой отчетности (комплектом) или иным образом?

В 2015 году учреждением были заказаны бланки диплома и обложки к диплому, оплата произведена по подстатье 226 КОСГУ.10 февраля 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

Обложка диплома не соответствует критериям отнесения к бланкам строгой отчетности. Обложки дипломов могут быть отнесены к печатной продукции и, соответственно, учтены в составе прочих материальных запасов.

Обоснование вывода:

Из содержания п. 118 "Инструкции по применению Единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), следует, что к бланкам строгой отчетности могут быть отнесены только те бланки, в отношении которых выполняются следующие условия:

1. Форма бланка должна быть утверждена правовым актом уполномоченного органа власти и в числе прочих реквизитов обязательно должна содержать номер, серию;

2. Бланки должны быть изготовлены типографским способом;

3. Бланки должны иметь степень защиты;

4. Уполномоченным органом власти должны быть установлены специальные требования по хранению, выдаче и уничтожению бланков.

Форма диплома о среднем профессиональном образовании утверждена приказом Министерства образования и науки РФ от 04.07.2013 N 531 "Об утверждении образцов и описаний диплома о среднем профессиональном образовании и приложения к нему" (далее - Приказ N 531). Согласно п. 1 Приложения N 4 "Описание диплома. " к Приказу N 531 диплом о среднем профессиональном образовании состоит из:

- обложки;

- титула диплома;

- приложения к диплому.

Бланк титула и бланк приложения (бланки) являются защищенной от подделок полиграфической продукцией уровня "Б"*(1) и изготавливаются по единому образцу в установленном законодательством Российской Федерации порядке в соответствии с Техническими требованиями и условиями изготовления защищенной полиграфической продукции, утвержденными приказом Минфина России от 07.02.2003 N 14н. Бланки имеют серию (6 символов) и 7-значный порядковый номер, присвоенный бланку предприятием-изготовителем (п. 2 Приложения N 4 к Приказу N 531). Твердая обложка диплома бланком не является и не имеет ни защитных элементов, ни серии и номера.

Порядок заполнения, учета и выдачи дипломов о среднем профессиональном образовании утвержден приказом Министерства образования и науки РФ от 25.10.2013 N 1186. Согласно п. 11 указанного Порядка бланки, составленные с ошибками или имеющие иные дефекты, внесенные при заполнении, считаются испорченными при заполнении и подлежат замене. Испорченные при заполнении бланки уничтожаются в установленном порядке*(2). Очевидно, что обложка диплома при этом может не уничтожаться.

Таким образом, бланк титула диплома и бланк приложения к диплому полностью отвечают критериям отнесения к бланкам строгой отчетности, установленным Инструкцие й N 157н.

Согласно п.п. 332, 337 Инструкции N 157н бухгалтерский учет бланков строгой отчетности ведется по простой системе на забалансовом счете 03 "Бланки строгой отчетности":

- в условной оценке: один бланк, один рубль;

- по стоимости приобретения бланков (в случаях, установленных учреждением в рамках формирования учетной политики).

А вот обложка диплома этим требованиям, как видим, не соответствует. Полагаем, что, несмотря на то, что обложка диплома является его обязательной составляющей, принять ее к учету в вышеуказанном порядке в числе бланков строгой отчетности было бы не вполне корректно. На наш взгляд, в данном случае обложки дипломов могут быть отнесены к печатной продукции. Согласно п. 118 Инструкции N 157н книжная и иная печатная продукция учитывается в составе прочих материальных запасов.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Госучреждение. Счет 03 "Бланки строгой отчетности";

- Энциклопедия решений. Нецелевое использование средств субсидий в бюджетных и автономных учреждениях.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Референт государственной гражданской службы Российской Федерации 1 класса Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

21 января 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Продажу защищенной полиграфической продукции вправе осуществлять организации, имеющие лицензию на ее изготовление (пп. 6 п. 1 ст. 12 Федерального закона от 04.05.2011 N 99-ФЗ "О лицензировании отдельных видов деятельности").

*(2) Уничтожение испорченных бланков строгой отчетности производится путем сжигания или вырезания номера документа и приклеивания его к акту на списание. Если бланки сжигаются, то в этом случае составляется акт на уничтожение бланков; если вырезается номер, то акт на списание с приклеенными номерами будет являться одновременно и актом на уничтожение бланков строгой отчетности.

В настоящее время практически все учреждения физической культуры и спорта используют в своей деятельности те или иные бланки строгой отчетности (БСО). В данной статье рассмотрим, как следует организовать учет и хранение БСО в учреждениях.

Общие положенияБланки строгой отчетности — разновидность бланков (документов), подлежащих специальному учету, каждый экземпляр которых должен иметь определенный номер.

Спектр применяемых учреждениями физической культуры и спорта БСО разнообразен. Это бланки аттестатов, дипломов, удостоверений, свидетельств, квитанционные книжки, билеты на зрелищные мероприятия, абонементы на посещение спортивных сооружений, трудовые книжки и вкладыши к ним и др.

Конкретные виды используемых учреждениями физической культуры и спорта БСО в конечном счете зависят от деятельности, при осуществлении которой они должны использоваться.

При использовании БСО нужно учитывать такой момент. В том случае, когда необходимая учреждению форма БСО уже утверждена госорганом, применять следует ее. Например, учреждения, осуществляющие образовательную деятельность, при выдаче учащимся, студентам документа об образовании должны использовать формы бланков документов об образовании и (или) о квалификации, утвержденные:

— Приказом Минобрнауки РФ от 27.08.2013 N 989 "Об утверждении образцов и описаний аттестатов об основном общем и среднем общем образовании и приложений к ним";

— Приказом Минобрнауки РФ от 04.07.2013 N 531 "Об утверждении образцов и описаний диплома о среднем профессиональном образовании и приложения к нему";

— Приказом Минобрнауки РФ от 01.10.2013 N 1100 "Об утверждении образцов и описаний документов о высшем образовании и о квалификации и приложений к ним".

При проведении зрелищных мероприятий следует использовать образец билета, утвержденный Приказом Минфина РФ от 25.02.2000 N 20н "Об утверждении бланков строгой отчетности".

Заносить сведения о трудовой деятельности работника учреждений физической культуры и спорта нужно в трудовую книжку. Ее форма и форма вкладышей к ней утверждены Постановлением Совмина СССР и ВЦСПС от 06.09.1973 N 656.

Согласно п. 167 Инструкции N 157н наличные денежные средства от физических лиц могут приниматься по приходным кассовым ордерам (ф. 0310001) и по квитанциям (ф. 0504510), формы которых утверждены Приказом Минфина РФ N 173н. При расчетах с физическими лицами без применения ККТ следует соблюдать требования Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359 (далее — Положение N 359). Выдаваемая квитанция, приравниваемая к кассовому чеку, в обязательном порядке должна содержать следующие реквизиты (п. 3 Положения N 359):

— наименование документа, шестизначный номер и серию;

— наименование и организационно-правовую форму учреждения;

— место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющего право действовать от имени юридического лица без доверенности);

— ИНН учреждения;

— вид услуги;

— стоимость услуги в денежном выражении;

— размер оплаты, осуществляемой наличными денежными средствами;

— дату осуществления расчета и составления документа;

— должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать учреждения;

— иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми учреждение вправе дополнить документ.

Однако при оказании услуг физической культуры и спорта (при проведении спортивно-зрелищных мероприятий) в случае необходимости из формы бланка документа могут быть исключены такие реквизиты, как размер платы, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать учреждения (п. 6 Постановления N 359).

Из пункта 4 Положения N 359 следует, что бланки должны изготавливаться типографским способом, но они могут формироваться и с использованием автоматизированных систем. При этом согласно п. 11 Положения N 359 для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

— автоматизированная система имеет защиту от несанкционированного доступа, идентифицирует, фиксирует и сохраняет все операции с бланком документа в течение не менее пяти лет;

— при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

По мнению финансового ведомства, использование для изготовления бланка обычного персонального компьютера недопустимо (письма Минфина РФ от 03.02.2009 N 03-01-15/1-43, от 07.11.2008 N 03-01-15/11-353).

Если утвержденной госорганом формы нет, то ее можно разработать самостоятельно (Информационное письмо Минфина РФ от 22.08.2008).

Обеспечение учреждений БСОУчреждения физической культуры и спорта должны обеспечивать себя необходимыми им БСО самостоятельно.

Например, Федеральный закон от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации" не содержит норм, наделяющих органы исполнительной власти полномочиями по организации обеспечения образовательных организаций бланками.

В Письме Минобрнауки РФ от 02.09.2013 N АК-1879/06 указано, что предприятия — изготовители бланков документов выбираются образовательными учреждениями самостоятельно. Сведения о предприятиях — изготовителях защищенной полиграфической продукции находятся на сайте ФНС (www. nalog. ru) в разделе "Лицензии, разрешения, реестры" по адресу: http://nalog. ru/gosreg_vd/ licensing_poligraf/.

Казенные и бюджетные учреждения закупают БСО в соответствии с требованиями Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (Письмо Минобрнауки РФ от 11.11.2013 N НТ-1106/08 "О приобретении (изготовлении) бланков документов об образовании"), автономные учреждения — в соответствии с требованиями Федерального закона от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц".

Далее рассмотрим, как в учреждениях физической культуры и спорта организовать учет БСО.

Организация учета БСОПри приемке. Приемка изготовленных организацией (с которой заключен контракт (договор)) БСО должна производиться на основании сопроводительных документов.

Согласно п. 15 Положения N 359 БСО должны быть приняты материально ответственным за их сохранность работником в присутствии комиссии, назначенной руководителем учреждения. Приемку следует производить в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т. п.), и составляется акт приемки бланков строгой отчетности. Поскольку форма данного акта Приказом N 173н не утверждена, акт приемки бланков строгой отчетности учреждению следует разработать самостоятельно, а руководитель учреждения должен утвердить названный акт.

На основании Указаний N 65н договоры на приобретение и изготовление БСО оплачиваются по подстатье 226 "Прочие работы, услуги" КОСГУ.

В бухгалтерском учете задолженность перед поставщиком БСО следует отразить такой записью:

Пункт 102 Инструкции N 162н

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 N 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 N 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 N 183н.

Одновременно нужно сформировать запись на забалансовом счете 03 "Бланки строгой отчетности".

При выдаче. Учет БСО следует вести в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. В связи с этим к забалансовому счету 03 могут быть открыты дополнительные счета, например:

— 03/1 "Бланки строгой отчетности на складе";

— 03/2 "Бланки строгой отчетности в подотчете".

Согласно п. 337 Инструкции N 157н перемещение БСО внутри учреждения отражается в учете на основании требования-накладной (ф. 0315006) путем изменения ответственного лица и (или) места хранения. В бухгалтерском учете эту операцию нужно отразить следующим образом:

БСО учитываются в условной оценке один бланк — один рубль либо по стоимости приобретения бланков. Выбранный способ закрепляется в учетной политике учреждения.

Материально ответственное за учет и хранение БСО лицо должно вести их учет в книге учета бланков строгой отчетности (ф. 0504045) по их наименованиям, сериям и номерам. Листы в названной книге должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) учреждения, а также скреплены печатью (штампом) (п. 13 Положения N 359).

Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся, но записи в этой книге по нему производить не нужно.

При выбытии. Согласно п. 337 Инструкции N 157н выбывшие БСО при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения об их списании (уничтожении) нужно списывать на основании акта о списании бланков строгой отчетности (ф. 0504816) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету. Актом о списании бланков строгой отчетности (ф. 0504816) оформляют и списание испорченных БСО.

В акте должен быть приведен состав комиссии по списанию, указана дата и номер документа, которым данная комиссия была назначена, прописан период, за который производится списание. Списываемые БСО перечисляются с проставлением их номеров, серии и объяснением причин списания. Акт должен быть подписан членами комиссии и утвержден руководителем образовательного учреждения.

В бухгалтерском учете списание БСО с подотчета у материально-ответственных лиц следует отразить записью по кредиту забалансового счета 03 "Бланки строгой отчетности".

При списании БСО, оформленных соответствующим образом и выданных учащимся, студентам по завершении процесса образования о получении ими определенного уровня образования, учитываются данные специальных книг регистрации выданных документов об образовании.

При уничтожении. Уничтожение испорченного БСО следует производить путем:

— сжигания. В этом случае основанием для сжигания БСО будет являться составленный и подписанный членами комиссии и утвержденный руководителем учреждения акт уничтожения;

— вырезания его номера и приклеивания данного номера к акту на списание. При этом последний будет являться одновременно актом на уничтожение бланков строгой отчетности.

Обратите внимание! Бланки документов следует хранить в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается (п. 16 Положения N 359).

Рассмотрим на примере порядок отражения операций по приобретению, выбытию и списанию БСО.

Для проведения спортивно-зрелищных мероприятий бюджетное учреждение физической культуры и спорта заключило договор со специализированной организацией на поставку:

— бланков билетов в количестве 10 000 шт. на сумму 15 000 руб.;

— бланков абонементов в количестве 100 шт. на сумму 200 руб.

Учреждение за счет средств от приносящей доход деятельности произвело предоплату в размере 30% = 4 560 руб. ((15 000 + 200) руб. х 30%). Лицевой счет учреждения открыт в ОФК. Окончательный расчет произведен по факту поставки билетов и абонементов. Билеты и абонементы в присутствии комиссии были приняты на хранение материально ответственным лицом путем полистного пересчета.

Затраты на приобретение бланков билетов и абонементов относятся на прямые расходы.

Кассиру для реализации было выдано 2 000 билетов на посещение спортивно-зрелищного мероприятия (из них было реализовано 1 800 билетов) и 30 абонементов на посещение физическими лицами бассейна (из них было реализовано 24, испорчен 1 бланк абонемента).

Согласно установленной в учреждении учетной политике билеты и абонементы учитываются на забалансовом счете по стоимости один бланк — один рубль.

В конце месяца составлен акт на списание испорченного бланка абонемента и произведено его уничтожение.

В бухгалтерском учете эти операции нужно отразить следующим образом:

Организация контроля за сохранностью БСООрганизовать контроль за сохранностью БСО можно путем проведения инвентаризации и контрольных проверок.

С помощью проводимой в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 N 49, инвентаризации должны осуществляться подсчет фактического наличия БСО и сверка их остатков с данными книги учета бланков строгой отчетности и бухгалтерского учета. Необходимо проверить и порядок ведения книги учета бланков: полноту ее заполнения, соответствие данных первичным документам и наличие остатков неиспользованных и испорченных бланков.

Назначенная руководителем учреждения комиссия проводит инвентаризацию БСО по видам бланков с учетом начальных и конечных номеров, а также по каждому их месту хранения и материально ответственным лицам. При этом комиссия оформляет инвентаризационную опись (сличительную ведомость) бланков строгой отчетности и денежных документов (ф. 0504086).

Все инвентаризационные описи подписывают председатель и все члены инвентаризационной комиссии учреждения.

Соответствие фактических данных и данных бухгалтерского учета может быть проверено и в ходе проводимых по решению руководства контрольных проверок. Для данных целей приказом об учетной политике на текущий год руководитель учреждения должен утвердить график внутренних проверок.

В соответствии с этим графиком назначенная руководителем комиссия должна производить проверку ведения учета и соблюдения условий хранения бланков строгой отчетности у материально ответственных лиц. Выявленные в ходе контрольных проверок нарушения отражаются в акте для принятия оперативных мер по их устранению.

Подведем итог вышесказанному. Учреждения физической культуры и спорта должны обеспечивать себя необходимыми БСО. Изготовленные самостоятельно или типографским способом бланки должны иметь обязательные реквизиты. При использовании БСО в деятельности учреждения нужно соблюдать требования к их учету, хранению и контролю.

Используем бланки строгой отчетности. Как организовать учет?