�������: 4.6/5.0 (1829 ���������������)

�������: 4.6/5.0 (1829 ���������������)���������: ������/�������

���� ������� ������� ����������

�������������� ������ ��������� �� �� 22.12.2001 � 1846 «� ��������� �������� ������������ � ������������� ������� ������� ����������» (� ����������� � ������������, ���������� �������������� ������ ��������� �� �� 13.03.2006 � 339) �����������, ��� � ������� ������� ���������� (����� - ���) ��������� ������ ������ ����� � ���������� � ������������ �������� ������, ������ ���� ����������, ������� �������� ������ �� ��������, ��������������� �����������, ������������ �������� �� �� ������������ � ��� �� � �������� ��, � (���) ����������������� �����, ���������� ��� �� ������������.

�������������� ������� �� �� 01.06.2006 � 60 ������� ��������� � ��������� � ������� ������������� ������� ������� ����������, ������������ �������������� ������� �� �� 21.02.2002 � 21 (����� - ��������� � 21). � ������ �.2 ����� ��������� ������� � ����� ��������, �������� ������� � ������� ������� ���������� ����� ������� ������ ����� � ���������� � ������������ �������� ������ ����� ��������� ������ ���� ����������, ������� �������� ������ �� ��������, ��������������� �����������, ������������ �������� �� ������������ � ��� � ��������, � (���) ����������������� �����, ���������� ��� �� ������������.

����� �������, � ��������� ����� ��� ��������� ������ ��������� (����� ������� ������ ����� � ���������� � ������������ �������� ������) � ��� ����������, ����� �� ���� ��� ����������������� �����, ���������� �� ���� ��� ������������, ��� �������� ������ �� ��������, ��� �� � ������ ������������.

������� �� ��������� ������� ������ ����� � ���������� � ������������ �������� ������, ������� ���� ���������� � ��� ��������� ��������������� ������ ���������������� ����������, ���� ��������������� �����������, ����������� ������������� ��, ������������, ������� ����������� � �������� ����� ����������� � ����������� ���� � �������������� ��������������� � ������ �������������� ��� ������������.

������ ������� ������� ���������� ��������� �������� ������� �� �� 24.04.2002 � 501 «� ����������� ������� ������� ���������� � ��������������� ������� ������� ������� ����������». � ����� ����������, � ���������, ��������� (����������):

- �������-������������ ��������� ������� ����� ���-1;

- �������� ��������� �� ������ � ������������� �������-������������ ��������� ������� ����� ��-2;

- ��������� �������� ����� ����� ��-1 � ����� ��-1� � �.�.

����� ��������� ��� ���� �������� � ����������� ���� ������ �� ������������� � ������������� ������� ��������� ������� ���������� � ����������� ������ (����� - ���) �������������� ��� �� �� 05.04.2002 � 43, � ������ ���:

- �������-������������ ��������� ������� ����� ���-1;

- �������� ��������� �� ������ � ������������� �������-������������ ��������� ������� ����� ��-2;

- ��������� �������� ����� ����� ��-1;

- ����� ����� 20-��;

- ����-������� �� ������ �� ����������� ��������� ����� ��-1;

- ��������� �������� ����� ����� ��-1�;

- ������������� �������-������������ ��������� «CMR»;

- ������������� ������ (��� 0402370004) (���������, �����, �����������) ��������� ������������ �������� «�������������� ���� «�����������»;

- ��������� - ��������� ����� �� ������ ��������� �� �������� ������ (������������������ ����� ��-4);

- ���������-��������� �� ������ ������������� �� �������� ������, ����� ��-1 (���).

� 15 ��� 2006 �. �������� ������������� ��� �� �� 20.04.2006 � 53 � ��������� ��� ���������� ������ ������ �� ������� �������������� �� ����������� ������ � �������� ����� (������������������ ����� ��-���), � ����� ������������������ ���� ���-1 � ��-2 � �������� ��������� ������������������ ����, ����������� ��� ������� ����������������: ��-1 (����) ; ��-3 (������) ; ��-5 (���������) ; ��-6 (�����) ; ��-8 (������) ; ��-9 (�����) ; ��-10 (�����) ; ��-11 (����� � �����) ; ��-16 (���) ; ��-19 (������ ������) ; ��-1 (�����������) ; ��-(���) ».

��� ��� ������ ���������� �������������� ��������������� �� �� 01.04.2002 � 8 «�� ����������� ������������������ ���� �������-������������ ���������, �������� ��������� � �������� ���������» (� ���. ������������� �� 11.09.2002 � 26).

�� ���� ������������� ������� ��������� ������� ���������� ���������� � ���������� ����������� ������, ����� (� �� ��������� ������� � ����) ������ ����� �������� �� ����� � ���� �������� (http://blank.bisc.by). ��� ������������ ������� ���������� ����� ���, �����, ����� ������.

� ������ ���� � ����������� ����������� ����������� � ���� ��������, ��������� ����������� ���������� ����������������� �������-������������ ��� �������� ��������� ��� ��������� ����������������� ��������� �� ����� �����, ����������� � ���������� ���������� � ���� ���� ������������� ����������� ����������� ��� ������������� ���������� � ���������� ������� ���������������� ������ ��������� � ��������������� ������� � ������. ���� ���� ������������� ����������� ����������� ������� ���� ����� �� ������� ����� �������� ���, ���������� �� ���� ��������� � ��� � �������� �����������.

�������� �����������, �������������� ������������� ���, ��������� �������������� ��� �� �� 25.06.2003 � 71. � ���� �������� ������ ��� «������������ «������������» ������������ ��������������� ������ �������, ��� «��������» ��������, ��� «������������ ��������� �� �������» (� ����� ���������� ������� ����������� �������).

�� ����������� ��� � ����������� ����� �������������� �� ��� ������ ��� � ����������� �� ���� �������������� ������������. ������� �������� �.7 ��������� � 21 �������� ����������, ����������� � ���, ����� � ������� �� �������� � ������������� ��������������� �������� ������������ ������������ ����.

��� ����������� � ����������� ������������� ������������� ���������� ���� ������� ���, ������������ ��������� � ��������������� ��������������� ��������. ��� ����� ���� ���� ��� �� ������� ���, ����������� � ��� ��� � ��������������� ������ ������� ������� ����������. ��������, ��� �����������, ���������������� ���������, �������� ��� (��������� �������� ��������� �� �� 10.06.2004 � 324).

������� ������������ ��� ������� ��� ������������������ ����, ������������ ���������, �������� ��� ����� ���������������� �������� ���������������� ����������.

������ ������� ����������, ���������� � ���, �������� ���������� �������� �����������, ��������� � ���� ����������� �������� � ��������������� ����������� � ���������� ������������� ����� �����������. ��� �������, ������������� ��� ������� � ��������� �������� ������� ��� ������� � ������ �� ������� �����������, � ������, � �� ����� �������. ������ ��� ����� ���������, ������� ����������� ���� ���������� �������� ��������� ����� �� ����������. ������������� � ������������ ���������� ����������, � �.�. ���, ����������� ������������� ������������ � ��� ������, �������� �� � ������������� ����� ��� ��������� � ����� ������� �� �� 18.10.1994 � 3321-XII «� ������������� ����� � ����������» ��������� �� ���, ����������� � ����������� ��������� ������� ���������.

������� ������������, �����������, �������� � ������ ���, ���������� � ���, ������� � ���������� � ������� ����������, ������������, �����, ��������, ���������� � ����������� ������� ��������� ������� ����������, �������������� � ��������������� ������� ������� ������� ����������, ������������ �������������� ������� ��, ��� �� � �������� �� �� 16.04.2002 � 61/47/7 (����� - ���������� � 61/47/7).

������ ��������� ������� ����������, ���������� �� ������������ � ���������� ������� �������� ��������� � ���, ����������� ������������ � �������������� ���������������� �� ����������� ������ ��������������� ����������� �����������, �������� ������� ��������������� � ���. ��� ������������ ��������� ������� ��������� ������� ���������� ���������� ������ � ��������� ��� �� ����� ����������� � �������� ������������������ ������ �� ����� � � �������, ����������� � ���������� � 61/47/17.

�������� �� ������������ ������� ���������� ���������� ��� � ��� � ������� 5 ������� ���� �� ��� ������ ������ ������������ � �������������� ����������������.

�������� ������� ��������� ������� ����������, ���������� ���, �� ����� ����������� ��� ��� �������������� ���������������� ������ �� �����������, �� ����������� ���, ��������������� ��� ������ �������� � ������. � ������ ������������ ������ ������������� ������������� � ��������������� ����������������� ������� ��������� ������� ����������, ������� � ��� �� ���� �� ��������, ������ �������� ������������� � �������, ������������� ����������� � 61/47/7.

������������ ����, �����, ������, ������� ���, ���������� � ���, ����������� ���������, ����������� ������������� �����������, �� ������� 3 ���� �� ��� �����������. �� ����������� �������� ������������ ��� �������� ������� ��������� ������� ���������� �� ����� �������� ���������� 7 � ���������� � 61/47/17, ������� ������������ ������������� ����������� � �� ������� ���, ���������� �� ���� �����������, �������������� � ��������� ���. �����������, �����������, ����������, ���������� ������ ��������� ������� ���������� ����������� �� ��� �� ��������� ��������������� ����.

����������� ��� ���������� ������ ��������� ������� ���������� �� ���������� � ��� �������� ������� ��������� ������� ����������, �������������� � ��������� ���, � ������ ����������� � ������������ �� ��� �������� � ������� ������ ����� ���������� �������� (���������) ��������.

����������� ����������� ������� ��������� ������� ���������� ������������ � �������, ������������� ���������� � 21.

������ �������-������������ ��������� ����� ���-1, �������� ��������� ����� ��-2 � ���������� �� �� ���������� ���������� �������������� ������� �� �� 14.05.2001 � 53.

��������, ��� �������� ������������� ������� ��, ��� �� � �������� �� �� 30.12.2005 � 173/135/31 � 1 ������� 2006 �. ����������� ������������� ������� ���-1 � ��-2, ������������� ��� ���������, ����� �������, ������������� �� ���������������� ������.

������� ��������, ����� � ������������� ������� ������� ���������� ������������ ������ � ��������������� ����������������� ������������ ���������� � 21.

��� ���������� ��� ����������� � ������������� ��������� �������� ����������� (������� �� ������� � ��������). ��������� � ���������� ������ ���� �������� ���������� � ����. ���������, ������� �� �����������. ����������� ��������� ������� �������������� ��������, ������������ ���������� ����, ��������� �������� � ����, �� �������������. ����������� �� ������ �������������� ��������� ����������� ������.

����������� ��� ������ ���� ������������ ����������� ������������� �����. � ������� ����������� ������������ ������� ��� � ������� ���������������� ���������� ������������ ��� �������� ������� ������� ������� ����������, � ������� ���������� ���������� �� ����������� � ������� ������ � ��������� ����� � ������� ���. ��� ������������ � ���� �����������, �� ������� ������ ������������ ���������� ��� ��������� ������ ����������� � �������� ���, ������ �������� � ������������ ���� (��������������� ���������������).

�������� ��� � �������� ����������� �������������� ������ �� ��������-��������� ��������� �� ������ ������� ���������� � ���������� ������������ � �������� ���������� ������������ ���� (��������������� ���������������) � ��������� ����� � ������� �������� ���.

��� �������� �������������� ��� � ����������� ������������� ��� ������������ ��� �� �������� �������������� ������� ������� ����������.

�� ������ ����������� ������������� ����, ���������� � ���, � ����������� ������������ ���� (� ��������������� ���������������) ������� ��������-������� �� �������� � �������������� ������� ������� ����������. ����� ��������-������� �������� ���������� ��� ������� �������������� ����� �������� ���.

���� ������� �� ����������� � ������ ����������� ������������� ����� ������� ��� ������� � ��������-��������� ����� �� ����� ������� ������� ����������, ������� ������ ���� ������������, �������������, ��������� ������� � ��������� ������������� � ������� ����������� ������������ ���� (�������������� ����������������). �� ������ ��� ������� ��������� ���� ��� ��������� ��������� ������ �����. ������ �������� �� ���������, ������ � �������� ������� ������������ ��������� �������. ���� ��������� � ������ ��� ������� ������� �����������, �������������� ���������������� ���� �� ��� ��������� ����� �� ���������� �������� ������������� ������������� ������������.

���������� ����� ��������� ����� ���� ������������� ������� ��� ��� ������ ��� �� ����������� � ������ �� ����������� ������������� ����� � �������� ������� �����������. �������� �������������� ��� � ���� ����� �� ���������� (�� ����������� �������� ����������������, ����������� � ��������� ���).

����������� ��� �� ������������ ����� 006 «������ ������� ����������». ������������� ���� ������� �� ������� ���� ��� � ������ �� �������� �� ����������� ��������� ��� � �������� ������.

��� ����������� �� ����������� �� ��������� ���, ��������� � ��-2, �������� ������������� ������: �-� 10 - �-� 60 � ������������ �-� 006.

�� ���� ������ ��� �� ��������� ����������� �� ������������� ��������� (�����, �����) �������: �-� 20, 44 - �-� 10 (�� ��������� ������ � ��������-��������� ����� �� ����� ���).

������ �� ������� ����� 006 ������������ �� ���� �������� ��� ����������� �������������� ������ (�� ���� ������������� ����� �� �������� � ��������� ������ � ��������-�������).

�������� �������� ��������� ��� �� ������������� ���������, �������� ��������� �������� ���� ������ ��� ����������� �������������� ���� (�������� ��������-��������� ����� �� ����� ���), ����� ���� � ������� ��������� ��� �� ����������.

����������� � (���) �������������� ��� ������ ����������� ����������� � ������������ �� ��� �������� � ������� ������ ����� ���������� ���������� �������� �������� ���������� ���������� ����������������.

����������� ���, �� ���������� ������������� �� �����-���� ��������, ����� ������������� � ������������� ���� ������ �� ����������� ���������� ������������ ������������ ���� (��������������� ���������������). ��� ���� ���� �������� ����������� �������� � ������� �������������� �������������, ����������� (��������������� ���������������), ������� ������ ��������� ������� ���������� ����������� ��� � ���� ����������, �������������� ������������� �� �����������. �������� ������������ ��� ������������ �� ��������� ����.

�������������� ���������������� ������� ������� ���������� � ������ �� �������� ������������ ����������.

������ �����, ���������

������ «������� ���������. ������� � �������� ������������» � 4, 2006 �.

����������. ��������������� ������ ������� ������� ���������� � ������ ������ �������� �� ����� ������� �� http://ncpi.gov.by/minfin � ������� «����������� ��������������� ������».

�� ��������: � 4 �������� 2006 �. ������������� ������������ �� ������� � ������ ���������� �������� �� 05.04.2002 � 43 «� ������� ��������� ������� ����������, ���������� �� ������������ � ���������� ������� �������� �������� � ����������� ���� ������ �� ������������� � ������������� ������� ��������� ������� ���������� � ����������� ������» �� ��������� ������������� ������������ �� ������� � ������ �� 22.08.2006 � 89 ������� ����������.

� ������������� ������������ �� ������� � ������ ���������� �������� �� 05.04.2002 � 43 «� ������� ��������� ������� ����������, ���������� �� ������������ � ���������� ������� �������� �������� � ����������� ���� ������ �� ������������� � ������������� ������� ��������� ������� ���������� � ����������� ������» �� ��������� ������������� ������������ �� ������� � ������ �� 29.12.2006 � 131 ������� ����������.

� ������������� ������������ �� ������� � ������ ���������� �������� �� 05.04.2002 � 43 «� ������� ��������� ������� ����������, ���������� �� ������������ � ���������� ������� �������� �������� � ����������� ���� ������ �� ������������� � ������������� ������� ��������� ������� ���������� � ����������� ������» �� ��������� ������������� ������������ �� ������� � ������ �� 14.02.2007 � 34 ������� ����������.

� ����� 1 ������������� ������������ ��������� ��������� � �������������� ���������� �������� �� 01.04.2002 � 8 «�� ����������� ������������������ ���� �������-������������, �������� ��������� � �������� ���������» �� ��������� ������������� ������������ ��������� ��������� � �������������� �� 31.07.2007 � 54 ������� ���������.

����� ����� 19.09.16

��������� ����� ������� ������� ���������� (���) ����������� ��� ������������� �������� �������� �������� � ���������� �� ��������� ������ ����� ���������� ������������������� ������������ ���������� �� ���� ������������� � ������� ������������. �������������� ���� ������������ � ����� ����� ������������ �������������� ��������������� ����� ��������� (����). � ���� ����� ���������� ��� ��� ���� ����� ���� ������� ������� ���������� ��������� � ����� ����. ����� ����, ����� ����� ������ ������� ���������� ��� ����������� ���� ����� ������� �� ��������������� ������������ �������� ������ � ������ �������� � ���� ����� ������������ ���������, ������������ ��������������� ������������� ��.

���� � ������� ��������� � ������������ � ���� ����������� ���� ����� � ������� ������� ������� ����������, ������� ��� ��� �����������. ��� �������� ����������� ���� ����� ��������� �� ���������� ������� ������� ����� ���������, ������� ������� ���, ����������� ��� ��������� ����� ����� �����������. � ����� � ���, ��� ������ ������� ����� � ���� ���������� ������� ������ ���������, � ���� ������� � ������� ������� ����� ��������� ������� ������ ������� �����, ����������� ��� �������������� ������� �������.

���� ����� ����� � ����� �� ����

������������ ����� �����

������� � ������� ������ �����;

������ ������ �� ������� �����

������ ������ �����

������� ������ �������, ������� � ������� �������;

������� � ������� ������ ����������� �������;

����� �������, ������� � ������� ������� � ������� ����������� ����������;

����� � ������� ����������� �������

����� � ������� ������ �������� ������;

������� ������ � ����� ��������� � ����������� �����, �����, ������, ������, ����, ���������� � �.�.

� ������ ���� ���������� ��� ��� ���� ������ ������ ���������� ����� ���������� � ����������� ��� ��������������� ��������������� ��������������� �����������, � ������ �������� �������. ��� ���� ��� ���������, ���������� ����������� ������, ������ ���� ���������.

��� ���������� ��� ������ �������������� ������������� ���������� �� ����� ��� ����� ����� � �������������� ������������� ��� ����������������� ������.

���������, ����������� �� ���, �������� ���������� �������� �����������. ����������� � ��������������� ����� ���� ���. ��� ������ ����������� ����� � ���������� � ������������ � ��������� �������� ��������������� ����� � ������������� ��������������� ��������� �� ��������, � ����� ���������� ������������ �����������. ��� ���������� ��� ������ ����������� �������, ������������ ����������� �������� �� �� ��������������� ������� � ������ 23, 27, 34, 35, 37, 39- 41, 47, 49.

��������������� ����������� �������� ���������� ����� ����� ������ ���� ������� � ����������� ��� � ������������ � ������������ �����������, � ����� ����� ������ �� ������ �������� � ���� ��� ������������ ������ ������, ������� ������ ���� ������������� � ���. ���� ������ ���������� � �������� ������ �������������� �� ���� �����������, �� ��������� ��������� � �������� ����� ����� ������ ���� ����������� � ��� � ��������� �� ���������.

��� ���������� ��� �������� �������� ������� �������������� � ��������� �������:

��� ������ ����� ��������� ��������� ���������� ����������� �����:

��������� �����, �� ����������� ����� ��� �������;

�������� �� ������� �������� ��������;

�������� ����� ���������� �������� ������� � �������� �� �������� �� ���� � �������;

�������� ����� ����� � ������ �� ������� ������ � �������. ��� ���� �������� ������ � ��������� ������ �������� ������������.

��� ������ ����� � �������������� ��������� ����� ����������� �����:

�������� �� ������� ��������� �����;

��������� �����, �� ����������� ����� ��� �������;

��������� ��������� ����� � ���������� ���������� ���������� � ��������� ���� � �������� ������������� ������ �� ��������� �����;

���������� ������� ��������� ����� ������ � ������� � ����������, �������������� ���������� �������� � �������������� ��������� �����.

����������� ������������� ��������� ������, ��� ������� ���� ����� ������ ������������ ��������� ��������� ����������, ������ � � �������������� ��������� �����. ��� ���� ������ ������, ����� � ������� ��������� ����� ������ ������������� ������������.

� �������� ���������� ������������ ������ ������������, ���������� �������� ������� ����������. �� ���������� ������ ��������� � �����������-�������������� ����, ������� ���������� �� ��� ������ ������������ ����������, �������� �������� ���. ����� ������� ����� � ���� ������ ����� ����� ���? ��� ��������� �����. ���������� �������? �� ��������� ����� ���������� ����� ��������� �������������� � ����������� ������ ������������?

�������� ������ �� 25.12.2015« »

�������� ��������� ���������, �������

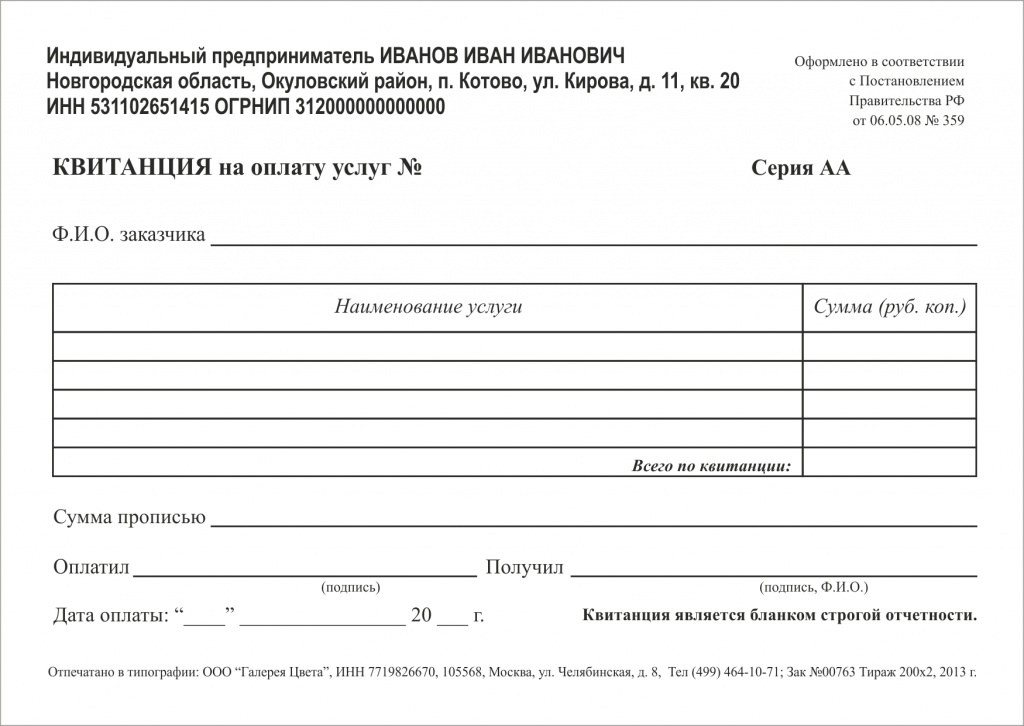

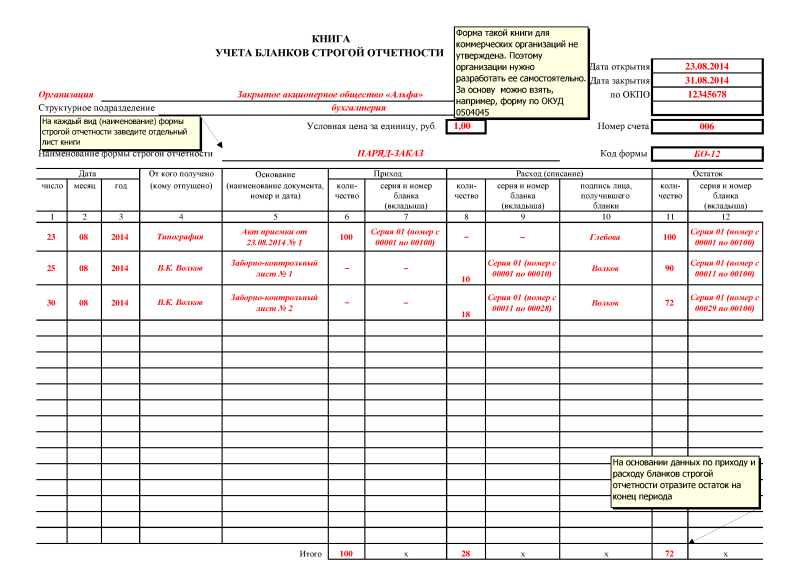

������� ����� ����� ������� ������� ����������(������������), �� �������� � ������ ������ ���� ��������� �� ���������� ���������� �������� ������������. � ���� ����������� ����� ��������� ������� � ������ ������������ ��������������� � ������� ��� ������� ��� �������� ���. ������������� ���� �� ������������� ����� 03 ������ � ����� ����� ������� ������� ���������� (�. 0504045 ). ����� ������� ���������� ������� 338 ���������� � ������� ����� ������ � 157�, ������������� ����������. ������������� �������� ������� ������ �� 30 ����� 2015 �. � 52� .

������� �������� ������� ������� ���������� (������������) ���������� ������������ �� �������� �� ����������. ������� ���������� ����� ����������� ��� ��������������, ����������� � ����������� � ��������� � ������� �������� (�. 2 ��. 8 ������ �� 6 ������� 2011 �. � 402-��. �. 6 ���������� � ������� ����� ������ � 157� ).

����� �� ��������� �������� ��� ���������� ����� ���� ���������� ��������� �� ������ ���������� �� ������� (�. 0504205 ), � ���� ������ �����. ���������� ������� ��� ����� ����������� �� ��������� ��������� � ���� � �������� ������� ������� ���������� (�. 0504816 ) .

��������� ����� ��� ������, ������� �� ������� �� ���������� ��� ��������� ������������, � ����� ����������� ������. �� ���� ������� � ������ 337 ���������� � ������� ����� ������ � 157�. ����� ��������� ����������� ���������������� ����� ���� �����������, ��� ��� �������� ��� ����� �������� ������. �� ��� �� �������� ����������� ���� (�. 0504816 ).

1.�� ������������

����� �������, ���������������� ��������� ��������� ������ �� I �����.

���������� �������, ����������� ��������� ������������ ��������� �����������

������� �������, ��������� ������ ����������� � ����������� �������� ���������

��������������� ����������������� ����������� «������������� ���������� �����», ��������������� �������� �� 2-�� ������, �. �. �.

��� �������� � �������� � �������� � ��� ��������������� ������ ������� ����������

��� �������� � ������ ������� ����������

��� �������, � ����� ������������ ���������� ���������� ����� ������ ������� ����������:

�� ������ ������� � ������� ������� ���������� (���) ��������� ������ ��� ������������� ���������� ��������� �������:

�� ���� ������� � ������ 118 ���������� � ������� ����� ������ � 157�.

������ ������� ���������� ��������������� ������������ �������� ��� ����������� � �������������� ������������������ ������ (�. 4 ���������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359 ).

��� ����������� ��� ��������� ��������� ����� �� ������� ������������ ��������� (������������ �������) (�. 0504207 ).

������� ��������: ��� �������� ����� ���������� ����� ���������� ������ � �������� � ���� ����������� ���������. � �������: «� �����», «�����», «���������� ���� (�������)». �� ������ ����� ����� ��� �� �����. ������������ ���������� ���� �� 29 ���� 2001 �. � 4/63-2001. ������� ���������� ����� .

��� ������� ������� ��������� ������������ ������������ ����������, ����� � ������� ������� ������, ������� ������� � ���������������� ���������� (���������, ���������� � �. �.). ���� ������� �����������, ��������� ��� ������� ���������� (������������ ���������) (�. 0504220 ).

��������� ����� ��� ��� (�. 0504220 ) ������ ���������� ��� �������� ��� � ��������. � ��� ����� ����� ������� ���������� ��� ������������ ��������� ����������.

������������ ���������� ������ �������� ��������� �������������� �� �������� � ������ ������� ������� ����������. � ���� ����������� ����� ��������� ������� � ������ ������������ ��������������� � ������� ��� ������� ��� �������� ���. ���, ������ ����� ������� � ������������� ������, ������ ��� ���������� ������������� ��������, ������� ��������� ������������� ��� �������������. ����� ������� ����������� �������� 14 � 16 ���������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359 .

�������� � ����������� ����� ��� ����������� ���

����� �������������� ������� ������� ���������� (��������), ������� ������������ ����� �������� �������� �������� �������, ����� ��������� � ����������� ����� � ������� �� ����� ���� ���. ����� ��������� � � ������������ ��� �������������� ��������.

�� ��������� ���������� �����, �� ����������� ����� ��������� ������ �� ��� ��������� �������������� ����� (�����������, ������������� ������) ���������� �� ��������� ���� . ����������� � ����������� �� ���������� ���������� ����� �������� ����������� ���������:

����������� ���������� � ����������� ��������, ����������� �������� ������������ ����������.

����������� ������� ������� ���������� �������� �� ������������ ����� 03 «������ ������� ����������» � ������� ���, ������������� �� �� �������� � (���) ������, ���� ��������. �� �������� ��� ���������� � �������� ������: 1 ���. �� ���� �����, ���� �� ��������� ������������. ������� ��������� � ������� �������� ��� ����� ��������. �� ���� ������� � ������ 337 ���������� � ������� ����� ������ � 157�.

������������� ���� �� ������������� ����� 03 ������ � ����� ����� ������� ������� ���������� (�. 0504045 ):

������ ������� ���������� ���������� �� ��������� ���� � �������� ������� ������� ���������� (�. 0504816 ). ��������� ����� ��� ������, ������� �� ������� �� ���������� ��� ��������� ������������, � ����� ����������� ������. �� ���� ������� � ������ 337 ���������� � ������� ����� ������ � 157�. ����� ��������� ����������� ���������������� ����� ���� �����������, ��� ��� �������� ��� ����� �������� ������. �� ��� �� �������� ����������� ���� (�. 0504816 ).

������� �� ������������ ������� ������� ���������� ��������� �� ��������� ����� 226 «������ ������, ������» (������ V ��������, ������������ �������� ������� ������ �� 1 ���� 2013 �. � 65� ).

������� ��������� � �������� ����������� � ������� ������� ������� ���������� ������� �� ���� ����������.

� ����� ��������� ����������:

������������ ������� ������� ���������� (���), �� ���������� �������� � �������� �������� ����������:

�� – ������������� ��� ������ � ���� �������������� ����� ������� �����.

<2> ���� � ������� �������� ����������, ��� ������ ������� �� ��������� ������������� ������� ��������� (�����, �����), �� ���������� �� �� ���� 0.401.20.226 .

����� ������� ���������� ������� 128 ���������� � 174�, ������� 337 ���������� � ������� ����� ������ � 157�.

2.������ ������� ������ �� 30.03.2015 � 52�

�� ����������� ���� ��������� ������� ���������� � ��������� �������������� �����, ����������� �������� ��������������� ������ (���������������� ��������), �������� �������� ��������������, �������� ���������� ���������������� ������������� �������, ���������������� (��������������) ������������, � ������������ �������� �� �� ����������

��� � �������� ������� ������� ����������

��� � �������� ������� ������� ���������� (�.0504816 ) (����� - ��� � �������� (�.0504816 ) ����������� ��� ���������� ������� �������� ���������� �� ����������� � ������� ������� � �������� ������� ������� ����������. ��� � �������� (�.0504816 ) ����������� ����� ��� ���������� ������� � �������� ����������� ������� ������� ���������� (� ��� ����� ��� �� ����������).��� � �������� (�.0504816 ) ������������� ������� �������� � ������������ ������������� ����������.

3.������ ������� ������ �� 27.11.2014 � 02-07-10/60399

�� ����� ������� ������� ����������

����������� ��������� ����������� ������������ �������� ���������� ��������� ���������� ������ �� �������� ����� ������� ������� ���������� � ��������.

������������ ����� ���������� � ����� ������������� ���������������� ������� ������������, ���������� �������, ������������, ��������, �� ����������, � ���������� �� ��������� ��������� ���������� ����������� (������� � ��������) �� ��������������� ������ ������� ����� ������. ���������� ����������� �� ���������� ������� ����� ������ �������������� ����� ��� ������� ��������������� ������ (��������������� �������), ������� �������� ��������������, ������� ���������� ���������������� ������������� �������, ��������������� �������� ����, ��������������� (�������������) ����������. ������������ �������� ������������ �������� ���������� ��������� �� 01.12.2010 � 157� (����� - ���������� 157�).

� ������������ � ������� 337 ���������� 157� � ������ ���������, ��������� �������� ������������ �������� ���������� ��������� �� 29.08.2014 � 89�. � ������� ������� ����������, ����������� �� ������������ ����� 03 "������ ������� ����������", ��������� ������ �������� ������, ��������� � ���, ����������, ��������, ������������, ������������, ������� ������� ������������������, ��������� � ���� ������ ������� ����������. ��� ���� �������������, ��� �������� �������, ��������� � ������� ������� ����������, ��������������� ����������� �������������� � ������ ������������ ��� ������� ��������.

����������� ��������� ������������

��������� �����������

�.�.�����

����� ��������� ������ �������,

���� ������? ���� �������� ������� �� 24 ����! �������� ����� �����

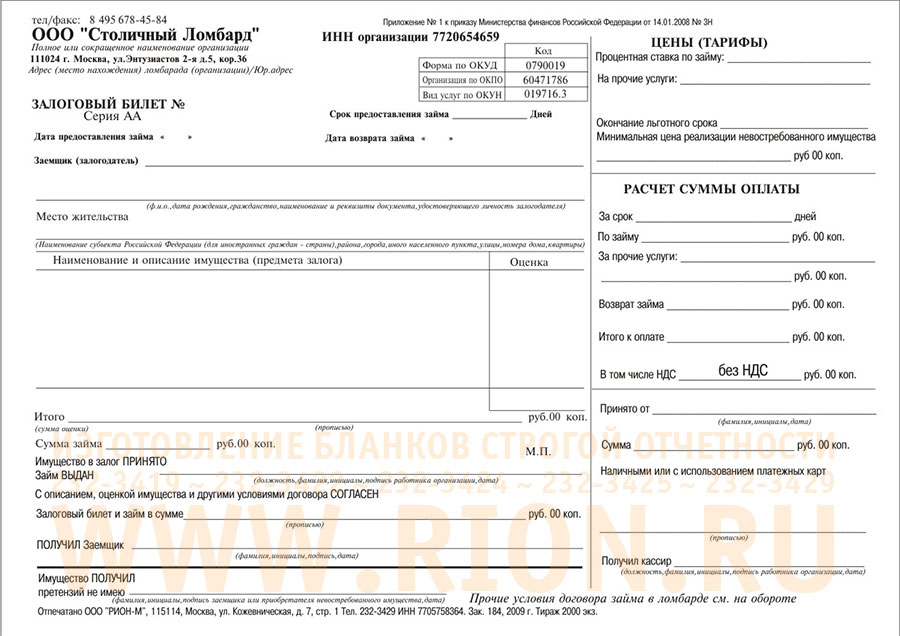

Все коммерческие организации, а также индивидуальные предприниматели обязаны использовать ККМ и печатать кассовые чеки, составлять иные документы, подтверждающие оплату наличным расчетом.

Но существует перечень видов деятельности когда подобные действия можно заменить составлением специальных документов – БСО. Бланки строгой отчетности формируются обязательно в соответствии с действующими законодательными нормами.

Имеется определенный перечень стандартов, он отражен в НПД. БСО в обязательном порядке должны соответствующим образом учитываться.

Может ли ООО на ОСН использовать БСО – данный вопрос актуален, так как часто именно это организационно-правовая форма применяется для предприятий, которые оказывают услуги .

Сегодня перечень ситуаций, когда допускается использование данного режима, ограничен на законодательном уровне.

К наиболее существенным вопросам, рассмотреть которые требуется заранее, относятся:

Сегодня под термином БСО понимается специальный документ, который служит для подтверждения процедуры оплаты наличным/безналичным расчетом. Он одновременно заменяет кассовый чек и решает множество иных задач.

По возможности стоит обязательно внимательно ознакомиться со всеми особенностями использования подобной документации. БСО имеет установленную на законодательном уровне форму.

Данный документ может быть изготовлен только лишь следующим образом:

Сам бланк строгой отчетности обязательно включает в себя следующее:

Формат данного документа может существенно различаться в зависимости от организационно-правовой формы предприятия, а также формата реализуемых товаров или же услуг.

Важно помнить о том, что перечень ситуаций, когда допустимо использование подобного документов, ограничен специальным списком.

Он включает в себя следующее:

Допускается использование БСО в ситуациях, которые отражены в специальных законодательных документах. Полный перечень включает в себя несколько десятков.

В первую очередь документация данного вида требуется именно для налоговой службы. Именно для этих целей необходимо вести специальный журнал учета бланков строгой отчетности .

Данный документ также должен составляться в соответствии с определенными правилами. При проведении камеральных. выездных поверок осуществляется обязательное рассмотрение документации данного вида.

БСО лица, получившие соответствующие услуги, могут использовать как подтверждение свершения платежа на вполне законных основаниях. БСО имеют юридическую силу.