Рейтинг: 4.9/5.0 (1857 проголосовавших)

Рейтинг: 4.9/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Обязательные реквизиты БСО (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Обязательные реквизиты БСОПостановление Правительства РФ от 06.05.2008 N 359

(ред. от 15.04.2014)

"О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" 3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 - 6 настоящего Положения:

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС В п. 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. Постановлением Правительства РФ от 06.05.2008 N 359) нет указания на необходимость выделения в самостоятельно разработанном бланке строгой отчетности суммы предъявляемого к уплате НДС. В качестве одного из обязательных реквизитов названа стоимость услуги в денежном выражении.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по сделкам. Расчеты за товары (работы, услуги) наличными денежными средствами. Общая информация Кассовый чек и бланк строгой отчетности содержат, за исключением случаев, установленных Федеральным законом от 22.05.2003 N 54-ФЗ, обязательные реквизиты, указанные в п. 1 ст. 4.7 данного Закона.

Документ доступен: в коммерческой версии КонсультантПлюс

Все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае продажи на территории Российской Федерации товаров, выполнения работ или оказания услуг в обязательном порядке должны применять контрольно-кассовую технику. Данный порядок установлен пунктом 1 статьи 2 Федерального закона от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее Федеральный закон №54-ФЗ).

Вместе с тем пунктом 2 статьи 2 Федерального закона №54-ФЗ организациям и индивидуальным предпринимателям при выполнении определенного условия разрешено не использовать контрольно-кассовую технику. Таким условием является осуществление наличных расчетов в случае оказания услуг населению с выдачей соответствующих бланков строгой отчетности.

Федеральный закон №54-ФЗ допускает применение бланков строгой отчетности при оказании организациями и индивидуальными предпринимателями услуг именно населению. При оказании услуг юридическим лицам вышеуказанный закон расчеты с применением бланков строгой отчетности не разрешил. Следовательно, если организация или индивидуальный предприниматель заключает договор на оказание услуг с юридическим лицом и расчет производится наличными денежными средствами, применение контрольно-кассовой техники обязательно.

Федеральным законом №54-ФЗ также определено, что порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации. В течение достаточно продолжительного периода времени такой порядок не был утвержден, однако 31 марта 2005 года принято Постановление Правительства Российской Федерации №171 «Об утверждении положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее Положение №171).

Утвержденное Положение №171 устанавливает порядок осуществления наличных денежных расчетов в случае оказания услуг населению при условии выдачи бланков строгой отчетности, приравненных к кассовым чекам, а также порядок утверждения, учета, хранения и уничтожения бланков строгой отчетности.

ВИДЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ, ПОРЯДОК ИХ УТВЕРЖДЕНИЯ И СРОКИ ДЕЙСТВИЯ

ü проездные документы;

ü другие документы.

Положением №171 установлено, что формы бланков строгой отчетности утверждаются Министерством финансов Российской Федерации. Для того чтобы утвердить бланк в Минфин Российской Федерации должны обратиться заинтересованные органы государственной власти, Центрального банка Российской Федерации, а также организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг.

Обращению в Минфин Российской Федерации должна предшествовать работа по разработке бланка. То есть к обращению должны быть приложены описание бланка, его эскиз, предложения по обеспечению защиты бланка от подделки, инструкция по заполнению бланка, а также рекомендации по применению бланка с указанием перечня услуг, которые могут осуществляться с его применением.

Пунктом 11 Положения №171 установлено, что утвержденные формы бланков могут использоваться всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, для которых формы бланков утверждены.

Организации и индивидуальные предприниматели, оказывающие населению услуги, в отношении которых формы бланков строгой отчетности не утверждены, при осуществлении наличных денежных расчетов должны использовать контрольно-кассовую технику.

Срок, в течение которого будут действовать бланки строгой отчетности. утвержденные Минфином Российской Федерации, устанавливается этим же ведомством. По обращению заинтересованного органа установленный срок может быть продлен при условии, что указанная форма бланка будет соответствовать требованиям, действующим на момент обращения.

До момента утверждения Минфином Российской Федерации новых форм бланков строгой отчетности, могут применяться формы бланков, утвержденные ранее. Данное разрешение действует до 1 января 2007 года. Следовательно, независимо от того, будут ли к этому сроку утверждены новые формы бланков строгой отчетности, ранее утвержденные формы, с 1 января 2007 года применяться не будут.

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ, ИЗГОТОВЛЕНИЕ БЛАНКОВ

1. сведения об утверждении формы бланка;

2. наименование, шестизначный номер и серия;

3. код формы бланка по Общероссийскому классификатору управленческой документации;

4. наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций;

5. идентификационный номер налогоплательщика;

7. единица измерения оказания услуг;

8. стоимость услуги в денежном выражении, в том числе размер платы, осуществляемой наличными денежными средствами либо с использованием платежной карты;

9. дата осуществления расчета;

10. наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для личной подписи, печати (штампа) организации или индивидуального предпринимателя.

Для бланка строгой отчетности, предназначенного для расчетов за проезд наземным пассажирским транспортом общего пользования, то есть для билета за проезд, предназначено гораздо меньше обязательных реквизитов. Билет должен содержать наименование, шестизначный номер и серию, код формы бланка, наименование организации или индивидуального предпринимателя, выдавшего бланк, вид транспортного средства и стоимость услуг в денежном выражении.

Пунктом 7 Положения №171 установлено, что, помимо обязательных реквизитов, характеризующих специфику оформляемых операций, бланк строгой отчетности должен содержать сокращенное наименование изготовителя бланка, его ИНН, место нахождения, номер заказа и год его выполнения, а также тираж. Проанализировав текст данного пункта, можно сделать вывод, что бланки строгой отчетности должны изготавливаться типографским способом, хотя прямого указания на это Положение №171 не содержит.

Обращаем внимание читателей еще на один момент, касающийся изготовления бланков строгой отчетности.

В соответствии с пунктом 1 статьи 17 Федерального закона от 8 августа 2001 года №128-ФЗ «О лицензировании отдельных видов деятельности» лицензированию подлежит деятельность только по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговля указанной продукцией. Определение защищенной полиграфической продукции дано в пункте 2 Положения о лицензировании деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией, утвержденного Постановлением Правительства Российской Федерации от 11 ноября 2002 года №817 «Об утверждении положения о лицензировании деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией»:

«защищенная полиграфическая продукция»- полиграфическая продукция, в том числе бланки ценных бумаг, необходимость защиты которой предусмотрена нормативными правовыми актами Президента Российской Федерации, органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления и решениями юридических лиц, изготовленная с применением полиграфических, голографических, информационных, микропроцессорных и иных способов защиты полиграфической продукции, предотвращающих полную или частичную подделку этой продукции».

В Письме Минфина Российской Федерации от 5 августа 2003 года №16-00-12/29 «О лицензировании деятельности по изготовлению полиграфической продукции» сказано, что бланки строгой отчетности, изготовленные с применением различных способов защиты, могут быть изготовлены полиграфическими предприятиями или другими предприятиями, соблюдающими соответствующие технические требования и имеющими лицензию Минфина Российской Федерации. В письме также сказано, что деятельность по изготовлению бланков строгой отчетности, не защищенных от подделки, и деятельность по торговле указанными бланками в соответствии с Федеральным законом №128-ФЗ лицензированию не подлежит. Так как бланки строгой отчетности являются полиграфической продукцией, то проставление серии на документах строгой отчетности, а также их нумерация осуществляется типографским способом.

Обратимся еще к одному письму, в частности, к Письму Минфина Российской Федерации от 17 февраля 2005 года №05-03-06/11 «О ситуации в области изготовления защищенной от подделок полиграфической продукции, а также торговли указанной продукцией». В письме содержится указание на то, что изготовление защищенной полиграфической продукции представляет собой законченный цикл полиграфических работ, в связи с чем, доизготовление данной продукции на других предприятиях не допускается. Кроме того, продажу такой продукции имеет право осуществлять только изготовитель защищенной полиграфической продукции непосредственно заказчику или его представителю.

Из всего вышесказанного можно сделать вывод, что бланки строгой отчетности с элементами защиты должны быть изготовлены полиграфическими предприятиями, имеющими соответствующую лицензию, и самостоятельно изготовление таких бланков с помощью имеющейся компьютерной техники недопустимо. При изготовлении бланков серию им присваивает организация или индивидуальный предприниматель самостоятельно при сдаче заказа на изготовление бланка в типографию. Номер конкретного бланка в пределах соответствующей серии ставит типография.

При изготовлении бланка строгой отчетности допускается вносить в него изменения, касающиеся расширения или сужения отдельных граф с учетом реквизитов.

ПОРЯДОК ЗАПОЛНЕНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Бланк строгой отчетности должен заполняться под копирку с оформлением не менее чем 1 копии либо должен содержать отрывные части. Все реквизиты, содержащиеся в бланке, должны быть заполнены. Если у организации или индивидуального предпринимателя отсутствуют те или иные показатели, в соответствующей строке ставится прочерк.

Бланки должны заполняться четко и разборчиво. Если бланк не содержит отрывной части, он должен заполняться с помощью копировальной или самокопировальной бумаги. При заполнении не допускаются подчистки, поправки и исправления.

Выше мы отметили, что каждый бланк строгой отчетности нумеруется типографским способом, поэтому испорченные или неправильно заполненные бланки должны быть сохранены, при этом они перечеркиваются, и прилагаются к отчету за тот день, в котором они были выписаны.

Бланк с заполненными строками по всем предусмотренным реквизитам, подписанный должностным лицом, приобретает юридическую силу и является первичным бухгалтерским документом, за исключением билетов за проезд в городском пассажирском транспорте общего пользования. Бланки строгой отчетности приравниваются к чеку ККТ.

Учет бланков строгой отчетности организациями и индивидуальными предпринимателями должен вестись по наименованиям, сериям и номерам бланков. Для учета бланков должна быть открыта книга, листы которой (по аналогии с кассовой книгой) должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации или индивидуальным предпринимателем, а также скреплены печатью. Унифицированной формы такой книги не предусмотрено, поэтому хозяйствующие субъекты могут разработать ее самостоятельно и закрепить в учетной политике.

БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Затраты на приобретение бланков строгой отчетности организации, оказывающие населению услуги, относят к расходам, осуществление которых связано с оказанием этих услуг.

В бухгалтерском учете эти расходы отражаются в соответствии с Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99», как расходы организации по обычным видам деятельности.

Для обобщения информации о наличии и движении бланков строгой отчетности, находящихся на хранении и выдаваемых под отчет, в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предназначен забалансовый счет 006 «Бланки строгой отчетности».

Приобретение бланков (в том числе подотчетными лицами) отражается по дебету счета 006 в условной оценке, например, 1 рубль, что дает возможность определять количество бланков, находящихся на хранении. Списание бланков отражается по кредиту счета 006 на основании соответствующих документов об их использовании. Аналитический учет ведется по каждому виду бланков и местам их хранения.

Списаны использованные бланки строгой отчетности

Расходы организаций на приобретение бланков строгой отчетности уменьшают налоговую базу по налогу на прибыль в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса Российской Федерации (далее НК РФ). Причем отнесение на расходы сумм, затраченных на приобретение бланков, нужно производить сразу при выдаче в производство, а не по мере их использования в ходе хозяйственной деятельности.

Что касается индивидуальных предпринимателей, то они, в соответствии с пунктом 1 статьи 221 НК РФ, имеют право на профессиональный налоговый вычет в размере суммы расходов, произведенных на приобретение БСО.

ХРАНЕНИЕ И УНИЧТОЖЕНИЕ БЛАНКОВ

Получение, хранение и выдача бланков строгой отчетности возлагается на работника организации или индивидуального предпринимателя, с которым должен быть заключен договор в соответствии с законодательством Российской Федерации. Таким договором является договор о материальной ответственности. Обязанности по приему, хранению и выдаче бланков строгой отчетности, как правило, возлагаются на кассиров.

В день поступления бланков ответственный работник должен их принять, причем приемка производится в присутствии комиссии, которую назначает руководитель организации или индивидуальный предприниматель. Члены комиссии проверяют соответствие фактического количества бланков, а также их серий и номеров данным, содержащимся в документах изготовителя бланков. По результатам приемки составляется акт, который утверждается руководителем или индивидуальным предпринимателем. Данный акт является основанием для принятия бланков на учет ответственным работником.

Работнику, ответственному за приемку, хранение и выдачу бланков строгой отчетности должны быть созданы условия, обеспечивающие сохранность бланков. Бланки должны храниться в металлических шкафах и (или) сейфах. В тех случаях, когда бланки используются в больших количествах, для их хранения могут отводиться специально оборудованные помещения. Места хранения бланков строгой отчетности по окончании рабочего дня должны быть опечатаны или опломбированы.

При осуществлении контроля за надлежащим использованием бланков проверяется сохранность копий и корешков бланков, отсутствие подчисток и исправлений, соответствие сумм, указанных в копиях и корешках, суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию. Следует обратить внимание, что не допускается возложение контроля за использованием бланков на лиц, осуществляющих выдачу бланков, за исключением тех случаев, когда ответственное лицо является главным бухгалтером или руководителем организации либо индивидуальным предпринимателем.

Корешки и копии использованных бланков должны храниться не менее 5 лет. Для хранения их упаковывают в мешки, которые затем опечатывают. По окончании установленного срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации, бланки уничтожаются. Основанием для уничтожения бланков с истекшим сроком хранения является акт о списании, составляемый комиссией, состав которой утверждается руководителем или индивидуальным предпринимателем. В аналогичном порядке подлежат уничтожению некомплектные или испорченные бланки.

ПОРЯДОК РАСЧЕТА С КЛИЕНТАМИ

Пунктами 25 и 26 Положения №171 установлен порядок расчета с населением за оказанные услуги с использованием бланков строгой отчетности.

1. заполнить бланк строгой отчетности, оставляя не заполненным место подписи;

2. получить от клиента денежные средства;

3. назвать вслух сумму полученных денежных средств и положить их отдельно на виду у клиента;

4. подписать бланк строгой отчетности;

5. назвать сумму сдачи и выдать ее клиенту вместе с бланком, при этом бумажные купюры и монеты выдаются одновременно.

Если оказанные услуги оплачиваются платежной картой, лицо, принимающее платеж, осуществляет следующие действия:

1. получает от клиента платежную карту;

2. заполняет бланк, за исключением места подписи;

3. вставляет платежную карту в устройство считывания информации с платежных карт и получает подтверждение оплаты;

4. подписывает бланк;

5. возвращает клиенту платежную карту одновременно с бланком и документом, подтверждающим совершение операции с использованием платежной карты.

Также допускается смешанная оплата за услуги, когда одна часть оказанной услуги оплачивается денежными средствами, а другая – с использованием платежной карты. В этом случае выдача бланка, сдачи и возврат платежной карты должны производиться одновременно.

ОТВЕТСТВЕННОСТЬ ЗА НЕВЫДАЧУ КЛИЕНТУ БЛАНКА СТРОГОЙ ОТЧЕТНОСТИ

Неисполнение организацией или индивидуальным предпринимателем обязанности по выдаче клиентам документов строгой отчетности, приравненных к чекам, является основанием для их привлечения к административной ответственности в соответствии со статьей 14.5 Кодекса Российской Федерации об административных правонарушениях:

«Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо без применения контрольно-кассовых машин

Продажа товаров, выполнение работ либо оказание услуг в организациях торговли либо в иных организациях, осуществляющих реализацию товаров, выполняющих работы либо оказывающих услуги, а равно гражданами, зарегистрированными в качестве индивидуальных предпринимателей, при отсутствии установленной информации об изготовителе или о продавце либо без применения в установленных законом случаях контрольно-кассовых машин -

влечет наложение административного штрафа на граждан в размере от пятнадцати до двадцати минимальных размеров оплаты труда; на должностных лиц - от тридцати до сорока минимальных размеров оплаты труда; на юридических лиц - от трехсот до четырехсот минимальных размеров оплаты труда».

При этом следует обратить внимание на один нюанс. Обратимся к Постановлению Пленума Высшего Арбитражного суда Российской Федерации от 31 июля 2003 года №16 «О некоторых вопросах практики применения административной ответственности, предусмотренной статьей 14.5 Кодекса Российской Федерации об административных правонарушениях, за неприменение контрольно-кассовых машин». В данном постановлении сказано, что неприменение контрольно-кассовой техники допускается лишь при условии выдачи клиентам документов строгой отчетности. В случае невыдачи указанных документов соответствующие юридические лица и индивидуальные предприниматели несут ответственность за осуществление наличных денежных расчетов без применения контрольно-кассовых машин. Далее в постановлении сказано, что до издания Правительством Российской Федерации нормативных актов, касающихся порядка утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, использование организациями и индивидуальными предпринимателями документов строгой отчетности по формам, утвержденным Минфином Российской Федерации, не является основанием для возложения на них ответственности за неприменение контрольно-кассовых машин.

Аналогичная позиция по этому вопросу высказана в Письме МНС Российской Федерации от 4 июля 2003 года №ШС-6-22/738 «О решении ГМЭК по ККМ от 24 июня 2003 года». В указанном документе говорится о том, что данное ведомство обязывает налоговые органы «на местах» не применять штрафные санкции за применение документов строгой отчетности (ранее утвержденных), впредь до утверждения Минфином Российской Федерации новых форм.

Для справки: на основании Федерального закона от 19 июня 2000 года №82-ФЗ «О минимальном размере оплаты труда» исчисление штрафов, осуществляемое в соответствии с законодательством Российской Федерации, с 1 января 2001 года производится исходя из базовой суммы, равной 100 рублям.

Более подробно с вопросами, касающимися бланков строгой отчетности, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Бланки строгой отчетности».

Рекомендуйте статью коллегам:Оплата за товары или выполненные услуги осуществляется оформлением чека ККМ или бланка строгого учета. Обмен «деньги — чек или БСО» является подтверждением выполнения обязательства продавца перед покупателем и получения денег за услугу или товар.

Выполнение условий любой сделки необходимо подтверждать. Законодательством даны четкие разграничения, когда денежные операции оформляются кассовым чеком и организация не вправе работать, не применяя ККМ, а когда оплата товаров и услуг может осуществляться по БСО. Что это за бланки, где возможно их применение, особенности учета и хранения рассмотрим в настоящей статье.

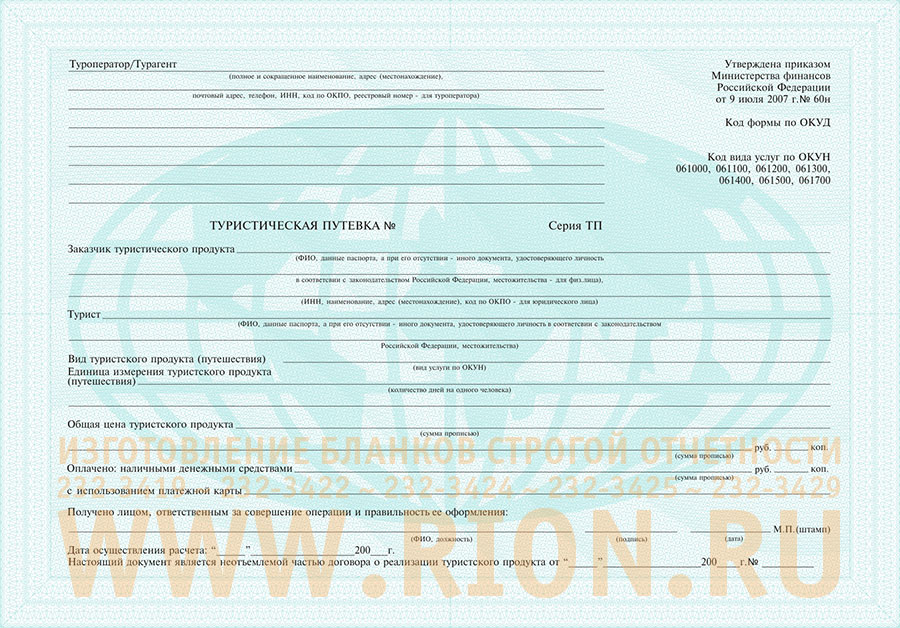

Итак, БСО — это документ, подтверждающий оплату выполненной услуги. К примеру, все мы пользуемся различными видами транспорта. Покупая билет на поезд, самолет или автобус, мы оплачиваем услугу, получая взамен БСО – билет. Таким же образом БСО являются путевки, различные талоны, абонементы. Кроме того, некоторые предприятия имеют право использовать такие бланки, не работая с применением ККМ.

Это может быть, если они:

Так как БСО имеет такое же значение, как и кассовый чек, он должен иметь обязательные реквизиты, быть пронумерованным, учтенным и правильно хранимым. Важно помнить, что расчеты с применением БСО действительны только с физическими лицами и никогда не используются при сделках с организациями.

Ведение и заполнение

Законодательством рекомендуется изготовлять БСО типографским способом или формированием на специальном оборудовании АСУ, которых пока немного. В последнем случае целесообразно одновременно автоматически заполнять форму бланк.

При этом следует обеспечивать неукоснительное исполнение определенных условий:

Следует знать, что распечатывать БСО на обычном офисном принтере категорически запрещено.

По первому требованию ИФНС компании и ИП предоставляют сведения о проведенных денежных операциях из систем АСУ. Обязательным условием для бланков, отпечатанных в типографии, является указание сведений о печатном предприятии, номере заказа и объеме тиража.

При осуществлении денежных операций, изготовленные в печатной организации, БСО разборчиво и четко заполняются вручную или механизированным способом на специальном принтере. Исправления в тексте исключены. Испорченный бланк обязательно перечеркивается по диагонали и прикладывается к отчету кассира.

Выбрасывать бланки нельзя, следует сохранять нумерацию. Алгоритм осуществления денежной операции и оформление БСО прост: заполняется бланк (либо под копирку, либо, используя отрывной талон), принимаются деньги, ставится подпись на бланке, покупателю вручается оригинальный экземпляр БСО, в компании остается копия документа.

Получить больничный задним числом по закону не получиться. Как обойти закон? Смотрите здесь.

Обязательные поляДо утверждения Положения № 359 от 06.05.2008, регламентирующего применение форм строгого учета, применялись унифицированные БСО, сейчас компаниям дано право на создание своего фирменного бланка, учитывая в ней наличие необходимых к заполнению реквизитов.

Все указанные реквизиты подлежат обязательному заполнению, поэтому в бланке строгого учета не бывает ненужных полей. Все строки, графы и поля должны быть заполнены, в них вносятся сведения, предусмотренные конкретным полем. Исключение составляют графы, используемые для проставления подписей. Оригинал бланка выдается покупателю услуг, копия остается у продавца, оформившего покупку.

Получение и выдача

БСО должны быть учтены на всех этапах их движения в компании. Поэтому их поступление и выдача сопровождается оформлением актов. Первый акт при приеме бланков на склад предприятия из типографии и заверяется подписями 3-х человек – бухгалтера, кладовщика, представителя типографии. Тем самым кладовщик подтверждает получение БСО под отчет. Далее последует выдача бланков кассиру компании и другим подотчетным лицам, которые имеют доступ к оформлению БСО.

Отметим, что заключение договора о материальной ответственности с этими сотрудниками необходимо.

Многие крупные компании, особенно многоотраслевые, работающие с десятками различных форм БСО, имеют отдельные хранилища подобных бланков.

На получение бланков со склада компании также составляется акт приема-передачи БСО, подписанный обеими сторонами и имеющий разрешающую визу руководства. Каждый акт содержит сведения о форме бланков, их количестве с указанием номеров. Подобным документам — актам и книге учета бланков, компанией должна быть обеспечена необходимая сохранность.

Обязательной является проверка указанных форм при проведении инвентаризации. Закон не запрещает оформлять временные акты приема БСО, если сотрудники получают их на короткий период времени, к примеру, на один день, в конце которого возвращают оставшиеся бланки назад. Выдача бланков в определенном количестве на неопределенное время оформляется количественным актом.

Смотрите также видео о выдаче бланков строгой отчётности Ответственные лицаОтветственными лицами за использование БСО в каждой организации, как правило, являются подотчетные лица, кассиры. Право на оформление денежных операций бланками строгого учета наступает после оформления договора о материальной ответственности. Существует и другая мера ответственности – это привлечение руководства компании к административному воздействию, основанием для которого является неприменение БСО.

За подобные действия законом предусмотрены штрафы:

ПБОЮЛ отвечают за допущенные нарушения, как должностные лица.

Хранение

Хранение бланков предусмотрено в оборудованных помещениях, исключающих хищения или порчу, которое в конце рабочего дня опломбируется или опечатывается. Чаще всего используются сейфы в помещении кассы или бухгалтерии.

Копии БСО, подтверждающие проведение денежных операций, тщательно запакованные в специальные мешки, хранятся 5 лет на основании правил архивного хранения документов. Через месяц после окончания этого периода и проведения последней инвентаризационной проверки документы уничтожаются. Этот процесс также оформляется актом, составленным и подписанным комиссией.

Неиспользованные бланки строго учета могут храниться неопределенное количество времени. Законом сроки для таких случаев не определены.

Случается, что компанией заказана слишком большая партия бланков, которая может использоваться очень долго. Иногда руководство компании изменяет форму бланков, вводит новые или происходит смена статуса или названия предприятия. Тогда неиспользованный остаток бланков инвентаризируется и подлежит уничтожению также с составлением акта ликвидации БСО.

Порядок учёта бланков строгой отчётности

Поступившие из типографии, БСО необходимо зафиксировать в журнале учета. АСУ предусматривает печать бланка с автоматическим занесением в книгу учета БСО. Она может также формироваться в системе 1С.

Учет бланков, полученных из печатных предприятий, осуществляется путем регистрационных записей в порядке поступления по названию и номерам, указываемым в книге учета.

Листы книги обязательно нумеруются, прошиваются, заверяются руководством компании или ИП и скрепляется печатью или штампом.

Образец книги учёта бланков строгой отчётности

Законодательно форма книги не утверждена. Поэтому ее можно сформировать или использовать вариант формы книги учета БСО, используемой в бюджетном учреждении, утвержденной указанием Минфина от 23.09.2005 г. № 123н для применения. Уполномоченное на ведение этой формы лицо назначается распоряжением руководства фирмы. Обычно, это кассир компании или другой сотрудник, занимающийся оформлением БСО.

Нумерация

Все БСО должны быть пронумерованы 6-тизначными цифрами, которые указываются в верхней части каждого листа в строгой математической последовательности. Обязательным является и указание серии. Номера и серии проставляются изготовителем бланков: либо в типографии, либо при автоматическом формировании документа.

Регистрация в книге (журнале)Журнал учета типовой формы или сформированный в организации содержит такие графы:

Заполнение книги – обязательная ежедневная работа, которая требует серьезного отношения. Предлагаем примерный образец документа.

Инвентаризация и списание БСО

Целью проведения инвентаризации БСО является выявление соответствия условий хранения бланков требованиям закона и проверка наличия остатков.

Инвентаризационная комиссия утверждается распоряжением руководства организации или предпринимателем.

Обычно подобные бланки хранятся в кассе и находятся под отчетом кассира. Поэтому каждая ревизия кассы сопровождается пересчетом остатка БСО с указанием его результатов в акте ревизии кассы формы ИНВ-15.

Если бланки хранятся не в кассе и инвентаризируются отдельно от денежных средств, проверку имеющегося наличия бланков проводят отдельно по каждому виду БСО, местам хранения и подотчетным лицам, если их несколько. Установленные остатки фактического наличия БСО, пересчитанные полистно, сверяются с аналитическими учетными данными, которые выводятся по сведениям книги учета раздельно по каждому виду бланков.

Заносятся результаты инвентаризации в инвентаризационную опись формы ИНВ-16 с предусмотренной бланком распиской, которую подотчетное лицо подписывает перед началом проверки. При плановой инвентаризации опись оформляется в 2-х экземплярах, при передаче БСО от одного лица другому – в 3-х.

Распределение чистой прибыли в ООО пропорционально. Читайте подробнее в этой статье.

Расчёт больничного листа часто происходит, исходя из МРОТ. Смотрите порядок расчёта здесь.

При выявлении недостачи бланков следует выяснить причины, взять объяснения ответственного лица и определить степень его виновности. Потеря денежных документов – серьезная причина задуматься и разобраться руководству компании или предпринимателю.

Ответственность при потере БСО законодательством не предусмотрена, однако руководство предприятия вправе применить соответствующие дисциплинарные взыскания.

Если потери бланков не являются единичными случаями, сопровождаются хищениями или происходят в каких-либо сомнительных ситуациях, следует обратиться в следственные органы. Злоупотреблений с использованием БСО, к сожалению, не становится меньше.

Еще одной целью проведения инвентаризаций БСО является их списание (уничтожение). Это обязательная процедура, проводимая при истечении архивных сроков хранения документов, как использованных в деятельности компании, так и испорченных. Повторимся, уничтожение БСО проводится по прошествии месяца с момента проведения проверки и актируется комиссионным составлением акта ликвидации. Бухгалтерский учет БСО ведется на отдельных субсчетах, все результаты проведенных инвентаризаций фиксируются в учетных регистрах.

Таким образом, применение БСО освобождает организации и ИП от использования ККМ. Однако предъявляет весьма серьезные требования к хранению, учету и правильному обращению этих документов, влияя на формирование Учетной политики предприятия. Кроме того, применение БСО предусматривает обязательное ведение Книги учета бланков и периодическое (обычно раз в месяц) проведение инвентаризаций.

БСО или бланк строгой отчетности – это документ, который оформляет получение наличных денег (или расчеты с использованием платежных карт) от клиента при оказании услуг населению. По сути, БСО является альтернативой кассовому чеку, поэтому вы можете выбирать – применять при оказании услуг кассовый аппарат или выписывать такой бланк.

Выдавать БСО можно не только при оказании услуг обычным физическим лицам, но и индивидуальным предпринимателям, которые, как потребители услуг, приравниваются к гражданам (Постановление Пленума ВАС РФ от 31.07.2003 №16). Если же ваши клиенты – юридические лица, то выписывать им БСО нельзя. Оплата услуг, оказанных организациям, оформляется в виде безналичного расчета.

Открыть расчетный счет бесплатно

БСО и ОКУНОКУН – это общероссийский классификатор услуг населению, в котором содержится название конкретных услуг. Вопрос о том, можно ли использовать БСО при оказании услуги, которой нет в этом классификаторе, часто становится предметом споров между предпринимателями и налоговиками.

Например, услуги риэлторов, которые, действительно, оказываются именно населению, не прописаны в ОКУН. Из всех операций с недвижимостью в ОКУН названа только аренда жилого или нежилого фонда, причем, не любой недвижимости, а только собственной или арендуемой. Исходя из этого, налоговые органы считают, что агенты по недвижимости не могут оформлять наличную оплату своих услуг с помощью БСО, а обязаны применять кассовый аппарат. Назвать такой подход логичным можно только с большой натяжкой.

Периодически Минфин в своих письмах утверждает, что поскольку в ОКУН есть понятие «прочие услуги», то к ним можно отнести и те виды услуг населению, название которых явно не прописано. Например, в письме от 4 апреля 2012 г. N 03-01-15/3-74, в котором был задан вопрос о возможности применять БСО при оказании юридических услуг населению (которых нет в ОКУН), Минфин ответил так:

«В законодательстве Российской Федерации отсутствует положение о том, что перечень поименованных в ОКУН услуг населению является исчерпывающим. Кроме того, в наименовании некоторых услуг в ОКУН присутствуют "прочие услуги", что исключает возможность рассмотрения содержащегося в нем перечня услуг как исчерпывающего».

Интересно, что на прямой вопрос – можно ли применять БСО при оказании юридических услуг населению, ответ в этом письме так и не был дан. На этот текст иногда пытаются опираться налогоплательщики, желающие применять БСО, если их вид услуг не прописан в ОКУН. Не советуем этого делать по ряду причин.

Во-первых, письма Минфина носят рекомендательный характер, то есть, они не являются нормативно-правовыми документами. Во-вторых, если они отвечают на вопрос конкретного налогоплательщика, то и ответ адресован только ему, а не неопределенному кругу лиц. В-третьих, если вы решите воспользоваться подобным ответом в своих целях, то положительный результат в вашем конкретном случае при спорах с налоговиками не гарантирован.

Если же ваша ситуация, действительно, нестандартна, и вы сомневаетесь, можете ли применять БСО при оказании вашей услуги, то разумнее всего обратиться в Минфин или свою налоговую инспекцию с письменным запросом. Ответ вам дать обязаны тоже письменно, и он послужит вам оправданием, если вдруг по вашей ситуации официальная точка зрения изменится.

Формы БСОРегулирует возможность выдачи БСО закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Согласно статье 2(2) этого закона порядок утверждения формы бланков, их учета, хранения и уничтожения устанавливается Правительством РФ.

В постановлении Правительства от 6 мая 2008 г. № 359 утверждено Положение о применении БСО, в котором приводится перечень необходимых реквизитов бланка и способы его изготовления. В зависимости от вида услуг населению, БСО может называться по-разному: квитанция, путевка, абонемент, билет и т.д. Разными должны быть и виды таких бланков.

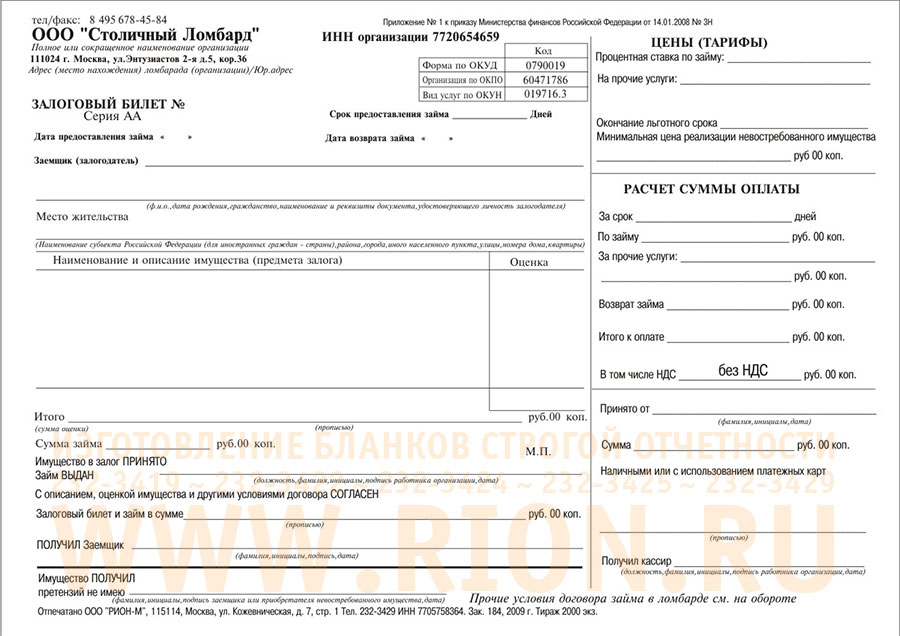

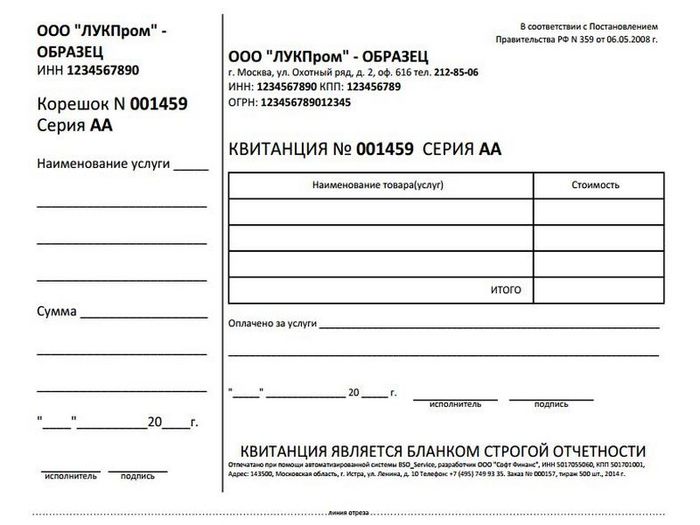

До вступления в силу постановления Правительства от 6 мая 2008 г. № 359 применяли такие виды бланков, которые заполнялись согласно Методическим указаниям, разработанным Росбытсоюз ОАО в согласовании с Минфином России. Это, например, форма БО-1 («Квитанция», «Копия квитанции», «Наряд-заказ») или форма БО-7 («Залоговый билет», «Копия залогового билета», «Опись вещей»). Сейчас такие формы признаны устаревшими, и выписывать их нельзя.

В информационном письме Минфина от 22 августа 2008 года организациям и ИП разрешается использовать самостоятельно разработанный бланк, в котором должны содержаться реквизиты, установленные пунктом 3 Положения:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации, ФИО - для ИП;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) ИНН налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Нельзя применять собственно разработанные бланки только в случаях, когда есть утвержденные соответствующими министерствами формы БСО. Например, это:

Кроме того, это БСО для билетов (железнодорожных, авиа, общественным транспортом), багажные квитанции и др.

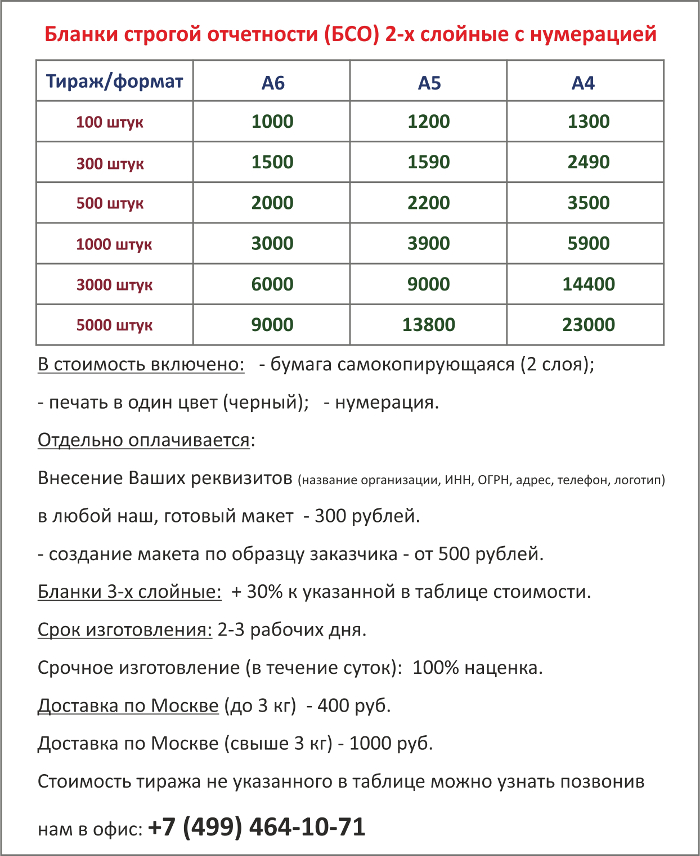

Где заказать БСО?Согласно постановлению Правительства от 6 мая 2008 г. N 359 бланки БСО должны быть изготовлены типографским способом или с использованием автоматизированных систем. Такая автоматизированная система должна иметь защиту от несанкционированного доступа, а также идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет.

Автоматизированные системы для печати БСО не относятся к контрольно-кассовой технике, ставить их на учет в налоговой инспекции не надо. Внешне такая система похожа на небольшой кассовый аппарат, купить ее можно за 5 000 рублей в специализированных центрах, где продают кассовые аппараты. Расценки типографий на БСО – в районе 3 рублей за штуку, стоимость также зависит от вида бланка и тиража.

Обращаем ваше внимание на то, что нельзя пользоваться услугами сайтов, которые предлагают формирование бланков БСО онлайн с возможностью распечатки с компьютера. И хотя на таких ресурсах уверяют, что этот способ соответствует закону, это не так. При налоговой проверке вы не сможете гарантировать, что при подготовке и распечатке БСО использовалась автоматизированная система, имеющая защиту от несанкционированного доступа и сохраняющая все операции с бланком документа в течение не менее 5 лет.

Таким образом, БСО, которые будут признаваться контролирующими органами, должны быть или заказаны в типографии с подтверждающими документами, или распечатаны на автоматизированной системе, приобретенной в специализированном центре.

Учет БСОБСО нужно хранить в условиях, которые обеспечивают их сохранность, и порядок этот достаточно жесткий (постановление Правительства от 6 мая 2008 г. № 359). Если поток клиентов будет у вас достаточно насыщенным, то возможно, проще приобрести кассовый аппарат. чем соблюдать эти условия.

Бланки документов, поступившие в организацию или к ИП, принимаются работником, с которым заключен договор о материальной ответственности в присутствии комиссии, образованной руководителем организации или самим ИП.

При приемке БСО в день поступления проверяется соответствие фактического количества, серий и номеров, указанных в сопроводительных документах из типографии и составляется акт приемки бланков документов. Храниться БСО должны в металлических шкафах, сейфах или специально оборудованных помещениях. Учет бланков ведется в специальной книге учета БСО .

Копии документов, которые подтверждают суммы принятых наличных денежных средств. хранятся в систематизированном виде не менее 5 лет, упакованными в опечатанные мешки, после чего уничтожаются на основании акта об их уничтожении. Так же, по акту, уничтожаются испорченные или некомплектные бланки строгой отчетности.