Рейтинг: 4.1/5.0 (1855 проголосовавших)

Рейтинг: 4.1/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

К огда применять контрольно-заборный лист?

ОтветПеремещение БСО отражается на основании первичной документации, которая для государственных (муниципальных) учреждений установлена Инструкцией № 173н. Аналитический учет по забалансовому счету 03 ведется в книге учета бланков строгой отчетности (ф. 0504045): Поэтому передачу отражайте только в этой книге (в колонке «От кого получено (кому отпущено)»). Заборно-контрольные листы, утвержденные в Протоколе ГМЭК от 29 июня 2001 г. № 4/63-2001 государственные (муниципальные) учреждения не используют.

Обоснование данной позиции приведено ниже в материалах Системы Главбух .

«Счет 03 "Бланки строгой отчетности"

337. Счет предназначен для учета, находящихся на хранении и выдаваемых в рамках хозяйственной деятельности учреждения бланков строгой отчетности (бланков трудовых книжек, вкладышей к ним, аттестатов, свидетельств, сертификатов, квитанций и иных бланков строгой отчетности).

Бланки строгой отчетности учитываются на забалансовом счете в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке: один бланк, один рубль, а в случаях установленной учреждением в рамках формирования учетной политики: по стоимости приобретения бланков.

Внутренние перемещения бланков строгой отчетности в учреждении отражаются по забалансовому счету на основании оправдательных первичных документов, путем изменения ответственного лица и (или) места хранения.*

Выбытие бланков строгой отчетности при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения о их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету.

338. Аналитический учет по счету ведется по каждому виду бланков строгой отчетности в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в Книге по учету бланков строгой отчетности».

«Книга учета бланков строгой отчетности

В Книге учета бланков строгой отчетности (ф.0504045 ) ведется аналитический учет бланков строгой отчетности (квитанционных книжек, аттестатов, дипломов, бланков удостоверений, бланков трудовых книжек и вкладышей к ним и т.п.) по видам, сериям и номерам, с указанием даты получения (выдачи) бланков строгой отчетности, условной цены, количества, а также подписи получившего их лица.

На основании данных по приходу и расходу бланков строгой отчетности выводится остаток на конец периода».*

Евгения Душкина, эксперт БСС «Системы Главбух»

Ответ утвержден:

Ольгой Холиной, ведущим экспертом БСС «Системы Главбух»

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

директор Института госзакупок РАГС, председатель Ассоциации экспертов по госзакупкам

Организации и предприниматели, оказывая услуги населению, должны использовать ККТ. Но могут выдавать вместо кассовых чеков бланки строгой отчетности (БСО). Это правило относится ко всем налогоплательщикам, в том числе «упрощенцам», «вмененщикам» и тем, кто ведет свою деятельность на патенте (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ ). Где взять и как оформить бланки строгой отчетности? Ответ в статье.

На практике зачастую компании и предприниматели выбирают работать без ККТ. И не зря — бланки строгой отчетности намного предпочтительнее кассовых чеков. Во-первых, не нужно покупать кассовый аппарат и регистрировать его в инспекции. А значит, не придется заключать договор с центром технического обслуживания, оплачивать его услуги и следить за состоянием кассовой техники. Во-вторых, если нужно выезжать к заказчику, не надо будет тащить с собой кассовый аппарат или заранее выбивать чек ККТ, тем более что последнее рискованно — покупатель всегда может отказаться от покупки.

Это удобно: Таблица "Бланки строгой отчетности"И в-третьих, испорченный бланк провести в учете проще, чем ошибочно пробитый чек. Так, свой экземпляр бланка, оформленного с ошибкой, достаточно просто перечеркнуть и подложить к документам. А с чеком работы больше. Как минимум, надо составить специальный акт, который подпишет комиссия во главе с директором, и затребовать от кассира объяснительную.

Поэтому, если БСО для вас более привлекательны, чем ККТ, или вы уже работаете с таким видом документов, есть смысл разобраться во всех нюансах.

Отчетность за 3 квартал: Пригодится в работе:Производственный календарь на 2017 год – нормы рабочего времени, праздничные даты, переносы и сокращенные дни в 2017 году .

Какие услуги населению можно оформлять бланками строгой отчетностиИтак, бланки строгой отчетности можно выдавать, только если вы оказываете услуги населению за наличный расчет. При продаже товаров, или выполнении работ физлицам, или при работе с юридическими лицами БСО применять нельзя.

Соответственно первый вопрос: что же такое «услуги населению»? Ответ содержится в Общероссийском классификаторе услуг населению (ОКУН). В нем все возможные услуги для населения разбиты на 13 групп. Каждая из этих групп содержит свои подгруппы, в которых уже перечислены конкретные виды услуг. Например, первая группа «Бытовые услуги» включает подгруппы: «Ремонт, окраска и пошив обуви», «Ремонт и пошив швейных, меховых и кожаных изделий…», «Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры…». В подгруппе «Ремонт, окраска и пошив обуви» вы уже можете найти свой вид деятельности, к примеру «Ремонт обуви», и посмотреть конкретные услуги, которые в него входят.

Кроме того, специалисты финансового ведомства разрешили использовать бланки вместо ККТ и налогоплательщикам, которые оказывают услуги населению, прямо не поименованные в ОКУН, но по своему характеру относящиеся именно к таким услугам. Например, юридические и консультационные услуги, изготовление межевого плана и кадастрового паспорта земельного участка и т. п. (письма Минфина России от 20.09.2013 № 03-01-15/39118 и ФНС России от 07.03.2014 № ЕД-4-2/4329@ ).

Отметим, что использовать БСО вы можете, только если принимаете оплату за услуги от граждан. А вот в случае, когда те же самые услуги приобретает у вас организация за наличный расчет, необходимо выбить кассовый чек. Правда, сделать это придется, только если у вас есть договор об оказании услуг с такой компанией. Иначе вы не обязаны догадываться, кто у вас покупает услуги — обычный человек или подотчетное лицо — представитель той или иной фирмы. Без договора с юрлицом вам можно спокойно выписывать БСО.

Что касается обслуживания предпринимателей, то согласно абзацу 4 пункта 4 постановления Пленума ВАС РФ от 31.07.2003 № 16 предприниматели в целях применения закона о ККТ относятся к категории «население». Следовательно, расчеты с предпринимателями можно оформлять с использованием БСО.

Кроме того, никто не обязывает вас проверять статус покупателя — зарегистрирован он в качестве предпринимателя или нет. Претензии со стороны проверяющих возможны, опять же, если у вас есть договор с предпринимателем, тогда инспекторы могут попытаться оштрафовать вас за неприменение ККТ. Суд же, скорее всего, встанет на вашу сторону. Ссылайтесь в подтверждение своей правоты на указанное постановление Пленума ВАС РФ. Но во избежание проблем и споров будет лучше, если вообще нигде не будет фигурировать, что покупатель — предприниматель. Тем более что, как мы уже сказали, проверять этот факт вы не обязаны.

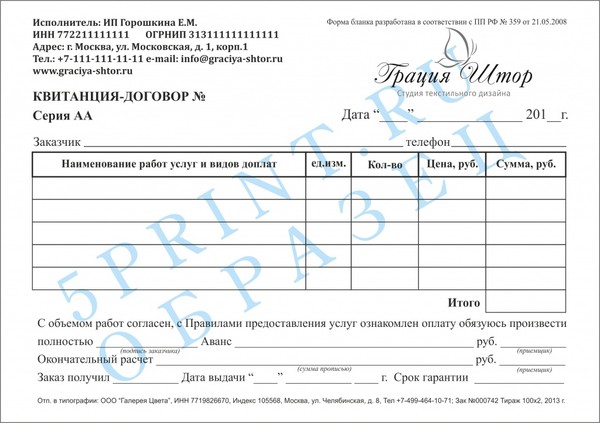

Где взять форму бланка строгой отчетностиВ большинстве случаев вам самостоятельно придется разработать и утвердить форму БСО (информационное письмо Минфина России от 22.08.2008 «О порядке утверждения форм бланков строгой отчетности»). В таком документе укажите все реквизиты, которые перечислены в пунктах 3 и 4Положения об осуществлении наличных денежных расчетов без применения ККТ, утвержденного постановлением Правительства РФ от 06.05.2008 № 359 (далее — Положение № 359). Перечень этих реквизитов мы привели в табл. 1.

Таблица. Данные, которые обязательно должен содержать любой БСО Можно ли самим сделать БСО на компьютереКак вы могли заметить, к обязательным реквизитам БСО относится информация о типографии, в которой бланк напечатан. Дело в том, что, как правило, бланки строгой отчетности изготовляют именно типографским способом. Правда, возможен еще один законный способ изготовления БСО — с использованием автоматизированных систем (п. 4 Положения № 359 ).

В пункте 11 Положения № 359 сказано, что автоматизированная система должна соответствовать следующим требованиям:

— иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

— при заполнении бланка и выпуске готового документа система должна сохранять уникальный номер и серию БСО.

По своим параметрам автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике. То есть обеспечивать защиту, фиксацию и хранение сведений о бланке документа. При этом указанные системы не являются контрольно-кассовой техникой и их регистрация в налоговой инспекции не требуется. Вопросы согласования технической документации, изготовления и реализации автоматизированной системы следует решать с компетентными органами исполнительной власти (письмо Минфина России от 05.05.2014 № 03-01-15/20962 ). В общем, как видите, все достаточно запутано, и что такое автоматизированная система, толком по большому счету не ясно.

Поэтому самый удобный и верный способ — заказать БСО в типографии. Проследите, чтобы бланк обязательно содержал серию и номер документа (п. 9 Положения № 359 ). А также следующие сведения о типографии (п. 4 Положения № 359 ):

Кроме того, должна быть возможность снять с бланка копию. Либо же это должен быть документ с отрывным корешком (п. 8 Положения № 359 ).

Как организовать поступление, хранение и использование бланков строй отчетностиИтак, скорее всего, вы будете заказывать бланки строгой отчетности в типографии, поскольку вряд ли на малых предприятиях имеется специальная автоматизированная система для изготовления таких бланков. Тогда руководствуйтесь следующим порядком.

Поступление БСО. Поступившие из типографии бланки оформите в тот же день актом приемки документов строгой отчетности. Акт вы можете составить, например, по форме, приведенной в приложении № 4 к Указаниям, утвержденным Протоколом заседания ГМЭК от 29.06.2001 № 4/63-2001 (далее — Указания № 4/632001).

Принимать БСО будет работник, ответственный за хранение и выдачу таких документов. Чтобы назначить данного сотрудника, руководителю нужно издать об этом соответствующий приказ. И заключить с таким лицом договор о полной материальной ответственности (п. 14 Положения № 359 ).

Еще один приказ потребуется издать, чтобы утвердить состав комиссии по приемке бланков. В день получения документов из типографии в акте распишутся все члены комиссии, а также ответственный за хранение БСО и руководитель предприятия.

Хранение БСО. Хранить БСО нужно в специальном металлическом шкафу для хранения документов или же в сейфе. Шкаф (сейф) ежедневно нужно опечатывать и опломбировывать (п. 16 Положения № 359 ). Доступ к нему должен иметь только работник, ответственный за хранение и выдачу БСО. Он же и выдает нужное количество бланков кассирам по заборно-контрольному листу документов строгой отчетности. Можно использовать форму такого листа, утвержденную в приложении № 5 к Указаниям № 4/63-2001.

Использование БСО. Ведите учет поступления и расходования БСО по их наименованию, серии и номерам в книге учета бланков строгой отчетности (п. 13 Положения № 359 ).

Форма такой книги для коммерческих организаций не утверждена, поэтому вам нужно самостоятельно ее разработать. В качестве шаблона вы можете воспользоваться формой документа, которую должны применять государственные учреждения, — ОКУД 0504045.

Листы книги учета бланков нужно пронумеровать, прошнуровать, подписать у руководителя и главного бухгалтера фирмы (предпринимателя), после чего скрепить печатью. Заверять этот документ в налоговой не нужно. Книгу нужно предъявить только по требованию инспекторов, если они придут с проверкой.

Работнику, ответственному за хранение и учет БСО, ежедневно нужно заполнять книгу учета бланков. А также упаковывать все копии использованных документов (корешки, отрывные части) и испорченные бланки в опечатываемые мешки, в которых их нужно хранить не менее пяти лет со дня использования. По истечении пяти лет составьте акт о списании БСО и порвите (измельчите, сожгите и т. п.) документы в присутствии комиссии, назначенной приказом руководителя (п. 19 Положения № 359 ).

По каким правилам отражать движение БСО в учетеНалоговый учет при УСН. Если вы применяете «упрощенку» с объектом налогообложения доходы минус расходы, то вправе отразить стоимость изготовления БСО как расходы на канцелярские товары (подп. 17 п. 1 ст. 346.16 НК РФ). Такую точку зрения Минфин высказал в письме от 17.05.2005 № 03-03-02-04/1/123.

Внесите запись в книгу учета доходов и расходов в том квартале, когда вы оприходовали и оплатили бланки (п. 2 ст. 346.17 НК РФ ).

Бухгалтерский учет. Для обобщения информации о наличии и движении бланков предусмотрен забалансовый счет 006 «Бланки строгой отчетности». Такие документы следует учитывать в условной оценке, например 1 руб. за бланк. Конкретный порядок, по которому вы будете определять условную оценку, закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Аналитический учет по счету 006 ведите по каждому виду бланков (квитанционные книжки, различные абонементы, талоны, билеты и т. п.) и по местам их хранения. Например, можно ввести субсчета «Квитанции в бухгалтерии», «Квитанции в подразделении» и т. п.

Приобретение бланков отразите по дебету счета 006, использование — по кредиту этого счета. Движение бланков строгой отчетности за балансом отражайте на основании заборно-контрольного листа, о котором мы уже говорили выше.

Помимо забалансового учета, вам нужно отразить расходы на изготовление БСО на счетах бухучета. Для этого на счете 10 «Материалы» заведите отдельный субсчет — «Бланки строгой отчетности». И поступление бланков из типографии отражайте по их фактической стоимости на дату приемки документов. Для этого делайте следующую запись:

ДЕБЕТ 10 субсчет «Бланки строгой отчетности»

— отражено поступление бланков строгой отчетности.

На дату передачи БСО под отчет кассиру их стоимость включите в состав расходов по обычным видам деятельности по фактической себестоимости (п. 22 Указаний № 4/63-2001, п. 5, 8 и 16 ПБУ 10/99 «Расходы организации»). Отразите это проводкой:

ДЕБЕТ 44 КРЕДИТ 10субсчет «Бланки строгой отчетности»

— бланки строгой отчетности переданы в подразделения для использования.

Заметьте, одновременно с этой проводкой со счета 006 списываются не все бланки. Счет 006 ведется именно по использованным бланкам, а не по бланкам, выданным кассирам. Поэтому только после того, как кассиры в конце смены представят отчет о расходовании БСО, спишите нужное количестве со счета 006.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыРОССИЙСКИЙ СОЮЗ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ

РОССИЙСКИЙ СОЮЗ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ

БЫТОВОГО ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ

от 15 августа 1997 г. N 9

В связи с многочисленными просьбами организаций бытового обслуживания - акционеров Росбытсоюза, рекомендацией Министерства финансов Российской Федерации Научно - методическим центром предприятий бытового обслуживания АООТ "Росбытсоюз" разработаны Методические указания "О порядке учета, хранения и уничтожения бланков строгой отчетности организациями бытового обслуживания населения и их подразделениями, а также физическими лицами, занимающимися предпринимательской деятельностью по бытовому обслуживанию населения". На основании вышеизложенного приказываю:

1. Утвердить Методические указания "О порядке учета, хранения и уничтожения бланков строгой отчетности организациями бытового обслуживания населения и их подразделениями, а также физическими лицами, занимающимися предпринимательской деятельностью по бытовому обслуживанию населения" как Методические указания АО "Росбытсоюз" для организаций, оказывающих населению бытовые услуги.

2. Ввести в действие указанные Методические указания с 1 января 1998 г.

Президент АО "Росбытсоюз"

15 августа 1997 года

учета и отчетности

15 августа 1997 года

О ПОРЯДКЕ УЧЕТА, ХРАНЕНИЯ И УНИЧТОЖЕНИЯ

БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЯМИ БЫТОВОГО

ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ И ИХ ПОДРАЗДЕЛЕНИЯМИ, А ТАКЖЕ

ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАНИМАЮЩИМИСЯ ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТЬЮ ПО БЫТОВОМУ ОБСЛУЖИВАНИЮ НАСЕЛЕНИЯ

1. Общие положения

1.1. Организации, оказывающие бытовые услуги населению в соответствии с Законом Российской Федерации "О применении контрольно - кассовых машин при осуществлении денежных расчетов с населением" от 18 июля 1993 г. и "Перечнем" <*>, утвержденным Постановлением Совета Министров - Правительства РФ от 30 июня 1993 г. N 745, а также "Правилами бытового обслуживания населения", утвержденными Постановлением Совета Министров - Правительства РФ от 8 июля 1993 г. N 536, обязаны использовать при осуществлении денежных расчетов с населением квитанции, путевки, билеты, талоны и другие приравненные к чекам документы строгой отчетности, утвержденные Министерством финансов Российской Федерации.

<*> Перечень отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно - кассовых машин.

1.2. Министерство финансов России по представлению заинтересованных министерств, ведомств и организаций утверждает формы бланков строгой отчетности (квитанций, билетов, талонов и т.п.), которые могут использоваться при расчетах с населением за бытовые услуги для учета наличных денежных средств.

1.3. К бланкам строгой отчетности, применяемым при оказании бытовых услуг для расчета с населением без использования контрольно - кассовых машин, относятся:

- квитанции (с наряд - заказами, копиями, обязательствами и другими документами), счета, приходные ордера и т.п. на прием денег от населения за выполненные работы и услуги;

- листки учета выработки мастеров, кассовые ведомости получения выручки за работы и услуги, выполняемые в присутствии заказчика или в течение одного дня, и т.п.;

- билеты, залоговые билеты (с описями), сохранные квитанции (с описями); отрывные талоны на прием денег от населения за мелкие работы и услуги, выполняемые в присутствии заказчика;

- промерочные ведомости на ткани, кожтовары и т.п. акты раскроя;

- другие документы строгой отчетности для бытового обслуживания.

2. Порядок учета и хранения бланков строгой отчетности

2.1. Бланки строгой отчетности, изготовленные в установленном порядке, приобретаются у поставщика непосредственно или через почтовую организацию. К каждой партии бланков должна прилагаться копия накладной или другая сопроводительная документация с указанием наименования бланков, их серий, номеров и стоимости приобретения.

2.2. Полученные от поставщика бланки строгой отчетности принимаются должностным лицом (из п. 2.4) в присутствии комиссии, назначаемой приказом руководителя организации. Приемка производится в день поступления. Комиссия сличает фактическое количество бланков строгой отчетности, их серии и номера по данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляет акт на приходование соответствующих бланков (форма акта - Приложение 2 к настоящим Методическим рекомендациям). Акт является основанием для принятия бланков на учет. В случае обнаружения расхождений или наличия бракованных бланков копия указанного акта направляется претензионным письмом поставщику бланков.

2.3. Полученные бланки строгой отчетности передаются на хранение на склад (в кладовую) организации. В приходном ордере склада (кладовой) должны быть указаны наименования квитанций или других бланков строгой отчетности, их серии, номера (с N по N) и количество квитанционных книжек или отдельных бланков.

Склад (кладовая) ведет количественный учет бланков строгой отчетности по их наименованиям на карточках складского учета материалов по типовой форме. Хранящиеся на складе (в кладовой) квитанционные книжки и другие бланки строгой отчетности выдаются должностному лицу организации по требованию типовой формы.

Кассир ведет учет квитанционных книжек и других бланков строгой отчетности по их наименованиям, сериям и номерам в Книге учета (Приложение N 3 к настоящим Методическим указаниям). Листы Книги должны быть пронумерованы, прошнурованы и скреплены подписями руководителя и главного бухгалтера и печатью организации.

При регистрации квитанционных книжек и других сброшюрованных бланков строгой отчетности в Книге учета должностное лицо обязано проверить наличие всех экземпляров комплекта в каждой книге и пригодность их для оформления заказов с тем, чтобы впоследствии не было предъявлено претензий со стороны получателей на отсутствие того или иного экземпляра комплекта и на их непригодность вследствие каких-либо дефектов.

2.4. Должностные лица в организации, которым поручается получение, хранение, выдача и использование бланков строгой отчетности (кассир, завхоз, кладовщик, главный бухгалтер), заключает с руководителем организации договор о полной индивидуальной материальной ответственности по установленной форме (Приложение N 1 к настоящим Методическим указаниям).

2.5. Работникам, связанным с выдачей, хранением, использованием бланков строгой отчетности и приемом выручки, руководителем организации должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности и денежных средств. В отношении оформления приема, хранения, выдачи, использования и учета квитанций и других бланков строгой отчетности эти работники руководствуются настоящими Методическими указаниями и указаниями главного бухгалтера организации.

2.6. Бланки строгой отчетности хранятся в несгораемых шкафах, металлических и деревянных ящиках, обитых железом. В организации, получающей бланки строгой отчетности в больших количествах, допускается хранение их в специально оборудованных кладовых в условиях, исключающих порчу и хищение бланков. По окончании рабочего дня места хранения бланков строгой отчетности опечатываются сургучной печатью или опломбируются.

2.7. Организация ведет бухгалтерский учет бланков строгой отчетности в порядке, указанном в настоящем разделе. При наличии подразделений или отдельных работников (мастеров) приемной сети организация ведет также забалансовый учет бланков строгой отчетности, выданных под отчет указанным подразделениям, а также отдельным непосредственно подотчетным мастерам. Забалансовый счет отрывных билетов ведется по их достоинству, т.е. цене, указанной на билетах, количеству билетов и общей учетной их сумме по номиналу. При отсутствии достоинства билетов они учитываются по фактической стоимости приобретения.

Бланки строгой отчетности учитываются на счете 10 "Материалы" по их наименованию, количеству и фактической стоимости их приобретения.

2.8. Подразделение организации отчитывается за полученные и использованные бланки строгой отчетности корешками квитанций, копиями кассовых ведомостей и кассовыми отчетами по отрывным билетам в день сдачи выручки, отметкой в Заборно - контрольных листах о получении и использовании (Приложение N 4 к настоящим Методическим указаниям), неся ответственность за использование каждого полученного ими бланка строгой отчетности.

2.9. Для выполнения операций по хранению, выдаче и использованию бланков строгой отчетности могут назначаться следующие должностные лица:

- в организации - кассир (главный бухгалтер, завхоз, кладовщик);

- в подразделениях, приемных пунктах - руководитель подразделения (мастер, приемщик и т.п.);

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

2.10. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет бланков строгой отчетности. При приобретении бланков строгой отчетности физическим лицом составляется в произвольной форме акт о приобретении у поставщика (с указанием его реквизитов) бланков строгой отчетности (с указанием их наименования, количества, серии и номеров). К акту должны быть приложены сопроводительные документы (накладные, квитанции и т.п.). Порядок хранения и уничтожения бланков строгой отчетности осуществляется в соответствии с настоящими Методическими указаниями.

2.11. До выдачи подразделению организации, приемщикам и т.п. квитанционных книжек и других сброшюрованных бланков строгой отчетности должностное лицо проставляет на обложках книжек или на наклеенных на книжку листах номера квитанций (с N по N включительно), ставит печать или штамп на тех экземплярах квитанции, которые подлежат выдаче заказчику при оформлении заказа (на остальных экземплярах печать или штамп не ставятся), и передает отобранные для выдачи книжки главному бухгалтеру, который скрепляет своей подписью сделанные на обложках (наклеенных на обложку листах) записи.

После этого на обложках (наклеенных на книгу листах) ставится печать организации, выдавшей книжку.

2.12. Выдача бланков строгой отчетности подразделению организации производится должностным лицом на основании распоряжения главного бухгалтера по Заборно - контрольным листам по прилагаемой форме (Приложение N 4 настоящих Методических указаний), предъявляемым получателем, на срок их расходования - 2 - 3 дня, а для отдаленных подразделений - не более чем на 7 дней.

2.13. Заборно - контрольные листы заполняются в двух экземплярах, из которых один выдается бухгалтерской службой организации материально ответственному лицу под расписку в реестре, второй хранится в бухгалтерской службе и на его основе осуществляется забалансовый учет бланков строгой отчетности. На каждый вид наименований бланков строгой отчетности открывается отдельный лист.

Заборно - контрольные листы должны иметь штамп организации, помещаемый в левом верхнем углу. В правом верхнем углу ставится дата выдачи листа, подпись главного бухгалтера и печать организации.

Заполнив разделы "Затребовано" и "Использовано", материально ответственное лицо предъявляет Заборно - контрольный лист бухгалтеру, осуществляющему контроль за правильным использованием бланков строгой отчетности. Проверив правильность заполнения данных об использовании ранее выданных бланков строгой отчетности и необходимости выдачи последующей партии бланков, бухгалтер ставит подпись в соответствующей графе листа.

2.14. На основании оформленного указанным образом Заборно - контрольного листа должностное лицо организации выдает бланки строгой отчетности под расписку получателя в Книге учета бланков строгой отчетности, одновременно заполняет раздел "Выдано" Заборно - контрольного листа, что подтверждает своей подписью.

При выдаче отрывных билетов в графах 5 и 10 указанной Книги вместо количества квитанций указывается номинальная стоимость выданных билетов (общая сумма).

2.15. Бухгалтер, осуществляющий контроль за правильным использованием бланков строгой отчетности, обязан проверить, имеются ли на обложках (наклеенных на книжку листах) использованных квитанционных книжек и других сброшюрованных бланков печать и подпись главного бухгалтера, все ли корешки квитанций сохранены и соответствуют ли суммы, значащиеся в корешках, суммам, показанным в копиях квитанций, сдаваемых в бухгалтерскую службу, или кассовых отчетах (ведомостях, реестрах).

2.16. В случае обнаружения при проверке недостач корешков (копий) квитанций, несоответствия указанных в корешках (копиях) сумм, подчисток и исправлений в корешках (копиях) и на обложках книжек (наклеенных на книжку листах) и других сброшюрованных бланков строгой отчетности, а также в случае других нарушений установленного порядка заполнения и использования бланков строгой отчетности выдача новых квитанционных книжек и других бланков строгой отчетности приостанавливается и об этом немедленно письменно извещается руководитель организации.

Руководитель организации обязан тщательно разобраться в причинах указанных выше нарушений и принять соответствующие меры по устранению и недопущению их в дальнейшем. В отношении материально ответственного лица, допустившего недостачу корешков (копий) квитанций и других бланков строгой отчетности, несоответствие указанных в квитанциях, их корешках и копиях сумм, подчистки и исправления в бланках и другие нарушения установленного порядка заполнения и использования бланков строгой отчетности, должен быть поставлен вопрос о немедленном отстранении его от занимаемой должности и проведении документальной ревизии, а в соответствующих случаях - о передаче дела в следственные органы, с предъявлением гражданского иска за причиненный ущерб.

2.17. Возложение обязанностей по контролю за использованием бланков строгой отчетности на должностных лиц, производящих их выдачу, не допускается <*>.

<*> За исключением организаций, где обязанности должностного лица совмещены в одном лице с главным бухгалтером или руководителем организации, а также для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае выполнения ими торговых операций или оказания услуг при расчетах с населением без использования контрольно - кассовых машин.

2.18. Выданные под отчет подразделениями организации бланки строгой отчетности списываются со счета 10 "Материалы" в субсчета счета 25 "Общепроизводственные расходы" (или аналогичные счета) по фактической цене по мере их использования и принимаются на забалансовый учет на счет 006 "Бланки строгой отчетности".

В качестве регистра аналитического учета к забалансовому счету 006 "Бланки строгой отчетности" служат Заборно - контрольные листы, по которым ежемесячно должны составляться оборотные ведомости по видам бланков и местам их хранения. Данные оборотных ведомостей должны ежемесячно сверяться с записями по Книге учета бланков строгой отчетности.

2.19. При получении бланков строгой отчетности получатели обязаны проверить в присутствии должностного лица наличие всех экземпляров, их серии и номера, в отрывных билетах также номинальную стоимость отрывных билетов и пригодность получаемых бланков строгой отчетности для оформления заказов. После получения никакие претензии на отсутствие того или иного экземпляра комплекта или непригодность бланков не принимаются.

2.20. Подразделения организации обязаны отчитаться за каждый полученный ими и использованный бланк строгой отчетности в порядке, установленном в п. п. 2.13 и 2.15 настоящих Методических указаний.

2.21. Бланки строгой отчетности, по которым производится оформление заказов и получение наличных денег (квитанции, наряд - заказы, листки учета выработки мастера парикмахерской, кассовые ведомости на выполнение работы и услуги в присутствии заказчика и т.п.), должны заполняться четко и разборчиво химическим карандашом или шариковой ручкой под копирку (или на самокопирующей бумаге) или без нее (если копии не предусмотрены). Подчистки, поправки и исправления, хотя бы и оговоренные в них, не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

В остальных бланках строгой отчетности, по которым получение наличных денег не производится (товарно - транспортные накладные, промерочные ведомости, акты раскроя и т.п.), допускаются исправления текстовой части путем зачеркивания неправильного текста и надписи над ним правильного текста, с обязательной оговоркой внесенной поправки за подписями лиц, составивших документ. Бланки строгой отчетности, требующие исправления количественных или суммовых показателей, перечеркиваются и прилагаются к соответствующим отчетам.

3. Порядок списания и уничтожения бланков

3.1. Корешки и обложки (листы, наклеенные на квитанционную книжку) использованных квитанционных книжек и других сброшюрованных бланков, не прилагаемые к кассовыми отчетам, сдаются материально ответственными лицами в бухгалтерскую службу организации в систематизированном виде одновременно с предъявлением Заборно - контрольных листов.

3.2. Копии чеков, квитанций, корешки и др. документы строгой отчетности, подтверждающие суммы принятых наличных денег, должны храниться в организации (у предпринимателя) в упакованном виде 15 дней после проведения последней инвентаризации и проверки товарного отчета. Товарные отчеты, книги учета бланков строгой отчетности и приложенные к ним документы строгой отчетности хранятся в организации (у предпринимателя) не менее пяти лет.

Ответственность за хранение документов, перечисленных в этом пункте, в течение установленных сроков несет руководитель организации или другие работники по письменному указанию руководителя организации.

После окончания установленного срока хранения использованные бланки строгой отчетности, их копии и т.п. сдаются по акту об их списании (уничтожении) организациям по заготовке вторичного сырья или уничтожаются самостоятельно. Для предпринимателей вся вышеуказанная деятельность осуществляется самостоятельно, а ответственность лежит на них самих.

3.3. Копии, корешки, обложки и другие экземпляры использованных бланков строгой отчетности хранятся в систематизированном виде, упакованные в опечатанные мешки, в архиве или на складе организации, состоящей на самостоятельном балансе. По истечении 5-летнего срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации и проверки товарного отчета копии, корешки, обложки и другие экземпляры использованных бланков сдаются в качестве макулатуры на пункты вторсырья или уничтожаются самостоятельно.

В таком же порядке изымаются и уничтожаются некомплектные или испорченные при изготовлении, хранении и пересылке бланки строгой отчетности.

3.4. Списание изъятых из обращения бланков строгой отчетности производится на основании составленного комиссией акта, утвержденного руководителем организации. При этом к данному акту прикладываются документы (акты) об уничтожении.

4. Контроль за сохранностью бланков строгой отчетности

4.1. Бланки строгой отчетности, хранящиеся у должностных лиц, подвергаются проверке одновременно с ревизией денежных средств в кассе в соответствии с Порядком ведения кассовых операций в РФ, утвержденным решением Совета директоров Центрального Банка России 22 сентября 1993 г. N 40.

4.2. Кроме обязательных инвентаризаций бланков строгой отчетности, необходимо ежемесячно проводить внезапные контрольные проверки их наличия, правильного заполнения и использования. Руководители и главные бухгалтеры организаций обязаны с привлечением общественности систематически контролировать поступление выручки по квитанциям, наряд - заказам, отрывным билетам и кассовым ведомостям приема выручки и т.п. и ее соответствие планам по каждому подразделению, производить внезапные контрольные проверки и инвентаризации, проверить соблюдение настоящих Методических указаний.

4.3. При инвентаризации и внезапных контрольных проверках в подразделениях организации наряду со снятием фактического наличия бланков строгой отчетности производится сличение имеющегося остатка с данными Заборно - контрольных листов.

4.4. О случаях выявленных расхождений или недостач бланков строгой отчетности главный бухгалтер немедленно письменно докладывает руководителю организации для принятия мер.

О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

В целях обеспечения сохранности материальных ценностей,

Ирина***@ Просветленный (27363), закрыт 6 лет назад

Подскажите, кто с ними работает или знает? Какие требования к типографии, где они заказываются? Регистрируются -ли номера в налоговой? Откуда в типографии вообще берут эти номера? И сколько их нужно хранить? Я имею ввиду использованные. У меня ЕНВД.

Светлана Мастер (2003) 6 лет назад

РОССИЙСКИЙ СОЮЗ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ БЫТОВОГО ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ

ПРИКАЗ

от 15 августа 1997 г. N 9

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

О ПОРЯДКЕ УЧЕТА, ХРАНЕНИЯ И УНИЧТОЖЕНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЯМИ БЫТОВОГО ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ И ИХ ПОДРАЗДЕЛЕНИЯМИ, А ТАКЖЕ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАНИМАЮЩИМИСЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТЬЮ ПО БЫТОВОМУ ОБСЛУЖИВАНИЮ НАСЕЛЕНИЯ

1. Общие положения

1.3. К бланкам строгой отчетности, применяемым при оказании бытовых услуг для расчета с населением без использования контрольно - кассовых машин, относятся:

- квитанции (с наряд - заказами, копиями, обязательствами и другими документами). счета, приходные ордера и т. п. на прием денег от населения за выполненные работы и услуги;

- другие документы строгой отчетности для бытового обслуживания.

2. Порядок учета и хранения бланков строгой отчетности

2.1. Бланки строгой отчетности, изготовленные в установленном порядке, приобретаются у поставщика непосредственно или через почтовую организацию. К каждой партии бланков должна прилагаться копия накладной или другая сопроводительная документация с указанием наименования бланков, их серий, номеров и стоимости приобретения.

Кассир ведет учет квитанционных книжек и других бланков строгой отчетности по их наименованиям, сериям и номерам в Книге учета. Листы Книги должны быть пронумерованы, прошнурованы и скреплены подписями руководителя и главного бухгалтера и печатью организации.

2.4. Должностные лица в организации, которым поручается получение, хранение, выдача и использование бланков строгой отчетности (кассир, завхоз, кладовщик, главный бухгалтер). заключает с руководителем организации договор о полной индивидуальной материальной ответственности по установленной форме (Приложение N 1 к настоящим Методическим указаниям).

2.5. Работникам, связанным с выдачей, хранением, использованием бланков строгой отчетности и приемом выручки, руководителем организации должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности и денежных средств. В отношении оформления приема, хранения, выдачи, использования и учета квитанций и других бланков строгой отчетности эти работники руководствуются настоящими Методическими указаниями и указаниями главного бухгалтера организации.

2.13. Заборно - контрольные листы заполняются в двух экземплярах, из которых один выдается бухгалтерской службой организации материально ответственному лицу под расписку в реестре, второй хранится в бухгалтерской службе и на его основе осуществляется забалансовый учет бланков строгой отчетности. На каждый вид наименований бланков строгой отчетности открывается отдельный лист.

2.14. На основании оформленного указанным образом Заборно - контрольного листа должностное лицо организации выдает бланки строгой отчетности под расписку получателя в Книге учета бланков строгой отчетности, одновременно заполняет раздел "Выдано" Заборно - контрольного листа, что подтверждает своей подписью.

При выдаче отрывных билетов в графах 5 и 10 указанной Книги вместо количества квитанций указывается номинальная стоимость выданных билетов (общая сумма).

1.Акт с нумерацией бланком о принятии в организацию

2.Книга учета бланков строгой отчетности

3.Заборно контрольный лист – по передачи бланков в эксплуатацию

4.За месяц бланки сшиваются с отчетом по выписки и хранятся в сейфе.

5.Найдите в интернете методические указания, там все расписано.

Ирина***@ Просветленный (27363) 6 лет назад

Ольга Олеговна Мастер (1687) 6 лет назад

в любой типографии или в магазине купите - они типовые, нумерацию присваиваете сами и самостоятельно за нее несете ответственность, главное организовать грамотную регистрацию таких документов (приходные расходные в кассовой книге - к примеру) и их хранение.

Ирина***@ Просветленный (27363) 6 лет назад

Когда еще были БО-3 мне в налоговой сказали. что книга не нужна вообще, это по желанию. Специально ездила узнавать. Теперь что обязательна? Вы не могли бы дать ссылочку какую-нибудь где узнать как и что нужно сейчас?

Танюша Оракул (51650) 6 лет назад

по поводу кассы: каждое поступление д/с отражаем в КАССОВОЙ КНИГЕ и не важно через БСО оно было или через ККМ)) ) КАССОВУЮ КНИГУ заверяем в налоговой, и БСО (вместо журнала кассира-операциониста) тоже заверяем) ) можно даже вручную поставить номера. хранить 5 лет.))