Рейтинг: 4.7/5.0 (1916 проголосовавших)

Рейтинг: 4.7/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Пожалуй, не существует такой бюджетной организации, которая не использовала бы бланки строгой отчетности в процессе своей работы. Это могут быть трудовые книжки и вкладыши к ним, имеющиеся в отделе кадров любой организации, квитанции, приходно-кассовый и расходно-кассовый ордеры бухгалтерии, различные бланки удостоверений, аттестатов, дипломов учебных организаций и многие другие виды бланков, которые печатаются в типографиях. Отвечает за хранение бланков строгой отчетности сам руководитель бюджетной организации или назначенные его письменным указанием другие работники.

Форма этих бланков, как правило, утверждается правовым актом органа власти. На бланке обязательно указывается номер, серия, и он имеет определенную степень защиты. Имеются также и специальные правила по их хранению, выдаче и уничтожению.

Если Вам необходимы брокеры бинарных опционов - загляните на сайт binaro.ru.

Существует Инструкция №157н, согласно которой регламентируется порядок их учета.

Учет бланков строгой отчетности согласно этой Инструкции ведется на забалансовом счете 03, который так и называется «Бланки строгой отчетности».

Все бланки, которые хранятся в бюджетной организации и выдаются ее сотрудникам под отчет, учитываются на счете 03 по стоимости один рубль за один бланк.

Если это установлено организацией в рамках формирования учетной политики, то бланки могут учитываться по стоимости их приобретения.

Если организацией были закуплены новые бланки, то их приобретение отражается на основании накладных, актов выполненных работ поставщика на дебете счета 302 09 830 «Уменьшение кредиторской задолженности по оплате прочих работ, услуг», и одновременно это поступление бланков фиксируется в дебетовой части счета 03 «Бланки строгой отчетности».

Списание использованных и испорченных бланков строгой отчетности производится с оформлением акта о списании. Акт подписывается всеми членами комиссии и утверждается руководителем бюджетной организации.

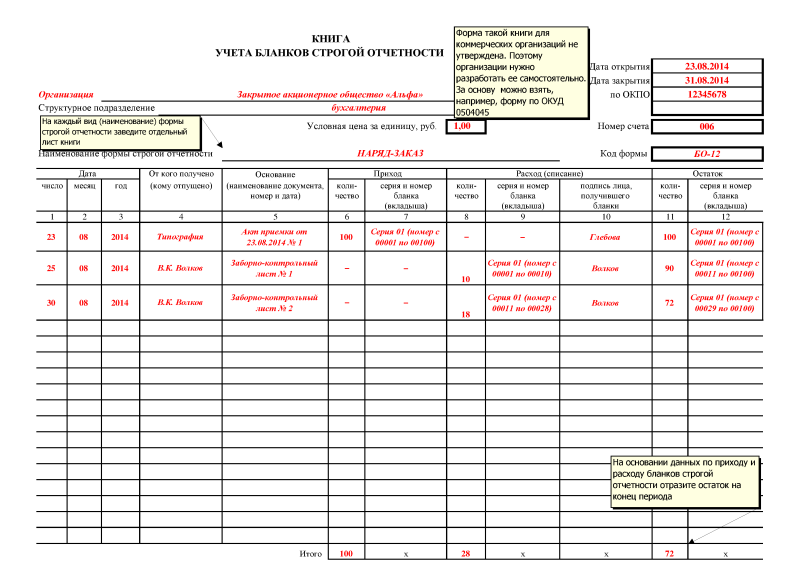

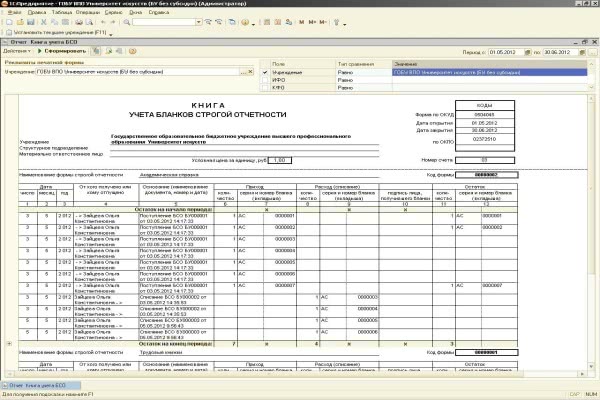

По каждому виду бланков строгой отчетности ведется Книга, в которую заносится вид бланка, его номер и серия, место хранения и дата выдачи бланка. На конец периода по данным этой Книги выводится остаток.

Листы этих Книг должны быть пронумерованы, а сами Книги прошнурованы и опечатаны сургучной печатью. Количество листов в Книге заверяется подписью руководителя организации.

В организации должен ежемесячно составляться журнал по прочим операциям по счету 03. Журнал подшивается вместе с документами, которые являются подтверждением движения бланков строгой отчетности.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Учет билетов в бюджетном учреждении

Учет билетов в бюджетном учреждении

В бюджетных учреждениях, строго, конфедициально фиксируется учёт билетов, экскурсионных путёвок, абонементов рассчитанных на те, или иные слои населения.

Учет БСО в бюджетных учреждениях

Учет БСО в бюджетных учреждениях

Существуют основные группы бухгалтерских счетов – балансовые и забалансовые. К балансовым счетам относятся любые бухгалтерские счета, которые объединяются в одну систему, которые.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Подборка наиболее важных документов по запросу Хранение бланков строгой отчетности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Хранение бланков строгой отчетностиПостановление Правительства РФ от 06.05.2008 N 359

(ред. от 15.04.2014)

"О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" 16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Протокол заседания ГМЭК от 29.06.2001 N 4/63-2001

(с изм. от 27.11.2001)

(вместе с "Дополнением N 27. ", утв. Решением ГМЭК от 29.06.2001, протокол N 4/63-2001) III. Хранение документов строгой отчетности

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти Аналитический учет бланков строгой отчетности ведется по каждому виду бланков и месту их хранения в Книге учета бланков строгой отчетности (ф. 0504045) (п. 338 Инструкции N 157н).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений Аналитический учет бланков строгой отчетности ведется по каждому виду бланков в разрезе ответственных за их хранение и (или) выдачу и месту их хранения в Книге учета бланков строгой отчетности (ф. 0504045) (п. 338 Инструкции N 157н, Приложение N 5 к Приказу Минфина России N 52н).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Хранение бланков строгой отчетностиФорма: Приказ о назначении лица, ответственного за учет, хранение и выдачу бланков строгой отчетности

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ о назначении лица, ответственного за учет, хранение и выдачу бланков строгой отчетности (образец заполнения)

("Главная книга", 2016, N 14)

Документ доступен: в коммерческой версии КонсультантПлюс

Очень приятно, «Кодекс» - собираю, структурирую и оперативно обновляю огромный массив правовых документов.

А кто Вы и чем занимаетесь?

Или заказать бесплатную демонстрацию системы «Кодекс»

и читать в приятной компании нашего специалиста

Если да, то он, наверное, не последний.

Пожалуйста, пройдите бесплатную регистрацию, и получите неограниченный доступ к основным нормативно-правовым документам Российской Федерации.

Если данная тематика Вам интересна, мы предлагаем Вам бесплатную демонстрацию профильной системы «Кодекс» со всеми правовыми актами, консультациями экспертов и формами документов, которые Вам могут понадобиться, а также удобной системой поиска.

Зарегистрируйтесь!Напоминаем, процедура регистрации быстрая,

безболезненная и совершенно бесплатная.

Зарегистрироваться и читать сколько угодно документов

без этой навязчивой рекламы.

Наше бюджетное учреждение получает плату за надомное обслуживание от населения по бланкам строгой отчетности (квитанции). Приобретаются бланки квитанций по коду КОСГУ 226. Какими бухгалтерскими проводками и документами нужно правильно оформить поступление квитанций на баланс, в какой момент и какими документами и проводками оформляется поступление их на забалансовый счет, как они учитываются на забалансовом счете?

Должны ли лица, которым выдаются квитанции (в нашем случае это заведующие отделениями), вести у себя учет полученных квитанций, и если да, то в каком виде?

В какой момент производится списание квитанций с забалансового счета и по какому документу? Списываются ли они сразу после заполнения и получения по ним денег или же по прошествии определенного срока? Хотелось бы разобраться детально и по всем этапам учета бланков строгой отчетности. Заранее вам за это благодарны.

Квитанционные книжки относятся к бланкам строгой отчетности и учитываются на забалансовом счете 03 в условной оценке один рубль за один бланк, если учетной политикой учреждения не установлена другая оценка (в сумме стоимости приобретения бланков).

Квитанция ( ф. 0504510 ) относится к типовым формам бланка строгой отчетности и применяется для оформления приема наличных денежных средств уполномоченными учреждением в установленном законодательством порядке лицами от физических лиц без применения контрольно-кассовых машин. В случае приема наличных денежных средств уполномоченное лицо ежедневно сдает в кассу учреждения полученные денежные средства при составлении реестра сдачи документов с приложением копий Квитанций (ф. 0504510).

В соответствии с Указаниями по применению бюджетной классификации (приказ Минфина России № 65н ) приобретение или изготовление бланков строгой отчетности отражается по коду КОСГУ 226 (в отличие от иных бланков, приобретение или изготовление которых отражается по коду 340).

Дополнительных условий для списания осуществленных расходов документами системы нормативного регулирования бухгалтерского учета не установлено. Следовательно, суммы фактической стоимости изготовления или приобретения квитанционных книжек списываются в том отчетном периоде, в котором они отнесены на увеличение расходов – по счету 040120226 (то есть, фактически, в том периоде, когда в бухгалтерском учете отражены обязательства, возникшие в связи с изготовлением или приобретением бланков).

На забалансовом счете 03 квитанционные книжки учитываются в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения. Внутренние перемещения бланков строгой отчетности в учреждении отражаются по забалансовому счету на основании оправдательных первичных документов путем изменения ответственного лица и (или) места хранения.

Методические рекомендации по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями (утверждены приказом Минфина России от 15 декабря 2010 г. № 173н ) допускают возможность списания бланков строгой отчетности при их передаче ответственному за их оформление лицу (на основании Акта приема-передачи). По моему мнению, данное положение к квитанционным книжкам не относится, так как до истечения срока хранения использованных бланков квитанционных книжек оснований для списания их условной оценки с забалансового учета не возникает. Это обстоятельство обуславливает необходимость организации и ведения дополнительного учета бланков квитанционных книжек с разделением их на неиспользованные и использованные бланки.

Документами системы нормативного регулирования бухгалтерского учета не предусмотрена обязанность ответственного лица или подразделения, получивших в порядке внутреннего перемещения бланки квитанционных книжек, вести их учет. Соответствующее правило может быть (по моему мнению) отдельно прописано в учетной политике учреждения.

Наличие и движение бланков квитанционных книжек отражается в Книге учета бланков строгой отчетности (код формы 0504045 ). Учет ведется по сериям и номерам, с указанием даты получения (выдачи) бланков строгой отчетности, условной цены, количества, а также подписи получившего их лица. На основании данных по приходу и расходу бланков строгой отчетности выводится остаток на конец периода.

С учетом сказанного выше все движение бланков квитанционных книжек отражается в порядке внутреннего перемещения (кроме случаев их передачи другому юридическому лицу или уничтожения). Записи производятся в Книге учета бланков строгой отчетности. При этом, по моему мнению, целесообразно предусмотреть в Книге несколько разделов для учета бланков квитанционных книжек:

Корреспонденция записей между разделами обеспечивается оформлением соответствующих записей в графах 6-7 и 8-9 различных подразделов Книги.

При определении срока, по истечении которого могут быть списаны использованные квитанционные книжки (корешки квитанций, а также испорченные квитанции), по моему мнению, следует исходить из того, что корешки квитанций служат инструментом дополнительного контроля. Потому списание использованных бланков по мере их заполнения и сдачи в бухгалтерию (централизованную бухгалтерию) представляется неправомерным.

В соответствии с пунктом 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558. в отношении первичных документов и приложений к ним, зафиксировавших факт совершения хозяйственной операции и явившихся основанием для бухгалтерских записей (в том числе, квитанции) установлен срок хранения пять лет, а в примечании специально оговорено, что списание возможно только при условии проведения ревизии или проверки.

Таким образом, списание использованных и испорченных бланков квитанционных книжек может производиться после ревизии, проведенной по истечении пяти лет с момента сдачи использованных бланков в бухгалтерию. Списание бланков квитанционных книжек производится на основании типовой формы Акта о списании бланков строгой отчетности (код формы 0504816 ).

Из текста вышеупомянутых Методических рекомендаций следует, что оформлению акта должна предшествовать инвентаризация бланков, результаты которой оформляются типовой формой Ведомости расхождений по результатам инвентаризации ( ф. 0504092 ).

Данные акта также отражаются в Книге учета бланков строгой отчетности (код формы 0504045).

Одновременно оформляется запись по забалансовому счету 03 (в условной оценке и в сумме, соответствующей количеству квитанционных книжек, указанных в Акте).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При оказании платных услуг населению организация может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

ПоступлениеБланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Это следует из пункта 13 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и письма Минфина России от 31 августа 2010 г. № 03-01-15/7-198.

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

Об этом говорится в пункте 11 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

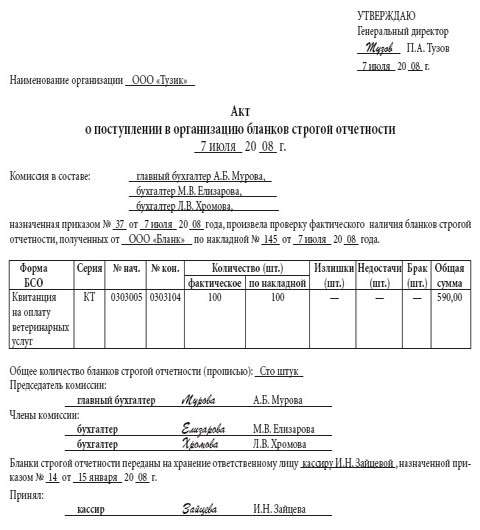

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме, утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт должен быть утвержден руководителем организации и подписан членами комиссии по приемке бланков строгой отчетности. Состав комиссии по приемке БСО закрепите приказом руководителя организации. Такие правила предусмотрены в пункте 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

ХранениеРуководитель организации должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. C этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки строгой отчетности нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Ситуация: нужно ли при организации учета и хранения бланков строгой отчетности применять указания, утвержденные протоколом Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам (ГМЭК) от 29 июня 2001 г. № 4/63-2001 ?

Протокол ГМЭК от 29 июня 2001 г. № 4/63-2001 на сегодняшний день не отменен. Однако он составлен на основании и во время действия нормативно-правовых актов, утративших свою силу. Поэтому его можно применять в части, не противоречащей Положению, утвержденному постановлением Правительства РФ от 6 мая 2008 г. № 359.

Бухучет: приобретение БСОПриобретение бланков строгой отчетности отразите в бухучете проводками:

– отражено поступление бланков строгой отчетности;

– переданы бланки строгой отчетности в подразделения организации для использования (в момент передачи бланков под отчет).

Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001, и пункт 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление бланков строгой отчетности отразите и на забалансовом счете 006. Объясняется это тем, что за движением таких документов нужен дополнительный контроль (План счетов). За балансом БСО отражайте в условной оценке. Такие правила установлены в Инструкции к Плану счетов. Условная оценка может равняться фактической цене или любой другой стоимости, например 1 руб. Порядок определения условной оценки закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Аналитический учет на счете 006 организуйте по местам хранения бланков строгой отчетности (подразделениям, ответственным лицам), например, можно ввести такие субсчета: «БСО в бухгалтерии», «БСО в подразделении» (План счетов). Движение БСО за балансом отражайте на основании заборно-контрольного листа. Именно на основании этого документа необходимо вести обороты по счету 006. Данные контрольно-заборных листов ежемесячно сверяйте с книгой учета бланков строгой отчетности. Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001.

Бухучет: движение БСОВ бухучете движение бланков строгой отчетности отразите проводками:

Дебет 006 субсчет «БСО в бухгалтерии»

– оприходованы бланки строгой отчетности в забалансовом учете в условной оценке;

Дебет 006 субсчет «БСО в подразделении» Кредит 006 субсчет «БСО в бухгалтерии»

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 006 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на счете 006 учитывайте:

После того как БСО заполнен, он становится первичным документом. Если такой документ был оплачен за счет организации и указывает на неисполненное обязательство по отношению к ней, то такие документы называются денежными и учитываются на счете 50-3 «Денежные документы». К таким документам относятся:

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности

ЗАО «Альфа» занимается оказанием услуг прачечной и использует бланки строгой отчетности.

23 августа «Альфа» приобрела 100 бланков строгой отчетности «Наряд-заказ», общая стоимость которых составила 236 руб. в том числе НДС – 36 руб. За оставшуюся часть месяца было выдано 28 бланков. Учет материалов организация ведет без применения счетов 15 и 16. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб.

Доходы и расходы «Альфа» определяет методом начисления. Налог на прибыль платит помесячно. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти расходы включаются в состав материальных и являются косвенными при расчете налога на прибыль.

Приобретение бланков отразили в учете следующими проводками:

Дебет 10 Кредит 60

– 200 руб. (236 руб. – 36 руб.) – оприходованы бланки строгой отчетности;

Дебет 19 Кредит 60

– 36 руб. – выделен НДС с приобретенных бланков;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 36 руб. – принят к вычету НДС по бланкам;

Дебет 006

– 100 руб. – оприходованы бланки строгой отчетности за балансом в условной оценке;

Дебет 20 Кредит 10

– 56 руб. (200 руб./шт. 100 шт. × 28 шт.) – переданы бланки строгой отчетности ответственному лицу;

Кредит 006

– 28 руб. – списаны выданные клиентам бланки строгой отчетности.

Данные бланки, изготовленные типографским способом, бухгалтер отразил в книге учета бланков строгой отчетности.

В налоговом учете стоимость 28 выданных бланков в сумме 56 руб. была учтена в расходах в августе.

ОСНО: налог на прибыльСитуация: как учесть при расчете налога на прибыль расходы на приобретение бланков строгой отчетности ?

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учитывайте в составе расходов на услуги банков (подп. 15 п. 1 ст. 265 НК РФ). Такой подход финансовое ведомство рекомендует использовать организациям, применяющим упрощенку (письмо Минфина России от 25 мая 2007 г. № 03-11-04/2/139). Данный вывод можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ). И при методе начисления, и при кассовом методе расходы на приобретение чековых книжек учтите в момент их оплаты (подп. 3 п. 7 ст. 272, п. 3 ст. 273 НК РФ).

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, затраты на приобретение бланков строгой отчетности можно отнести к материальным расходам на основании подпункта 2 пункта 1 статьи 254 Налогового кодекса РФ. Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти затраты можно учесть в составе канцелярских и отнести на прочие расходы (подп. 24 п. 1 ст. 264 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме, адресованном организациям, применяющим упрощенку (письмо от 17 мая 2005 г. № 03-03-02-04/1/123). Выводы финансового ведомства можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ).

Таким образом, организация самостоятельно должна принять решение, относить такие расходы к материальным или к прочим (п. 4 ст. 252 НК РФ). Сделанный выбор закрепите в учетной политике для целей налогообложения (ст. 313 НК РФ).

ОСНО: НДСНДС по приобретенным бланкам строгой отчетности примите к вычету при соблюдении следующих условий:

Об этом говорится в статье 171 Налогового кодекса РФ.

Исключение из этого правила составляют случаи, когда:

В этих случаях входной НДС учитывайте в стоимости бланков строгой отчетности. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

УСНЕсли организация на упрощенке платит единый налог с доходов, то расходы на приобретение бланков строгой отчетности не влияют на налоговую базу. Такие организации не учитывают никакие расходы (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, входной НДС, предъявленный поставщиком при приобретении бланков строгой отчетности, включите в состав расходов (подп. 8 п. 1 ст. 346.16 НК РФ).

Ситуация: как организации на упрощенке учесть стоимость бланков строгой отчетности? Организация платит единый налог с разницы между доходами и расходами .

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учтите в составе расходов на услуги банков (подп. 9 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме от 25 мая 2007 г. № 03-11-04/2/139. Эти расходы учтите при расчете единого налога после их оплаты (п. 2 ст. 346.17 НК РФ).

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, расходы на приобретение бланков строгой отчетности можно отнести к материальным расходам (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 2 п. 1 ст. 254 НК РФ). Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти расходы можно отнести к канцелярским (подп. 17 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает и Минфин России в письме от 17 мая 2005 г. № 03-03-02-04/1/123.

ЕНВДОбъектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на приобретение бланков строгой отчетности не влияют.

ОСНО и ЕНВДБланки строгой отчетности могут использоваться как в деятельности организации, облагаемой ЕНВД, так и в деятельности на общей системе налогообложения. Как правило, известно, к какому виду деятельности относятся расчеты, по которым оформлен бланк строгой отчетности, применяемый вместо ККТ. Соответственно, расходы на приобретение бланков и сумму НДС, уплаченную при этом, можно определить на основании прямого расчета. Такой порядок следует из пункта 4 статьи 149, пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

В некоторых случаях невозможно определить, в каком виде деятельности использованы БСО. Поэтому прямым счетом расходы на их приобретение распределить нельзя. В таком случае распределите их пропорционально доле доходов от каждого вида деятельности (п. 9 ст. 274 НК РФ). Необходимость воспользоваться указанной методикой может возникнуть, например, при распределении расходов по чековой книжке.

НДС, который можно принять к вычету по распределяемым расходам на БСО, рассчитайте по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2006, N 9

УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Учреждения здравоохранения при оказании тех или иных медицинских услуг, в том числе на платной основе, используют различные бланки строгой отчетности (БСО). Такие бланки, как правило, содержат обязательные реквизиты: наименование, серию и номер и подлежат особому учету. В данной статье рассматриваются порядок отражения БСО в бюджетном учете и основные требования, предъявляемые к операциям с ними.

Порядок ведения бюджетного учета БСО регулируется Инструкцией по бюджетному учету, утвержденной Приказом N 25н (далее - Инструкция N 25н) <*>. Согласно ее требованиям БСО, находящиеся в учреждении на хранении и выдаваемые под отчет, учитываются на забалансовом счете 03 "Бланки строгой отчетности" в условной оценке 1 руб. за 1 бланк. Однако они приобретаются по фактической стоимости по коду Экономической классификации расходов, утвержденной Приказом Минфина России N 152н (далее - Экономическая классификация расходов) <**>, - 226 "Прочие услуги", что также подтверждается Письмом Минфина России от 14.04.2006 N 02-14-10/880.

<*> Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 10.02.2006 N 25н.

<**> Экономическая классификация расходов, утвержденная Приказом Минфина России от 21.12.2005 N 152н.

Израсходованные, а также испорченные БСО списываются по Акту о списании бланков строгой отчетности (ф. 0504816), который подписывается членами комиссии и утверждается руководителем учреждения на основании ведомости расхождений по результатам инвентаризации (п. 236 Инструкции N 25н). Акт применяется для списания БСО (в том числе негодных к применению), а также испорченных бланков трудовых книжек и вкладышей к ним.

Аналитический учет по счету 03 "Бланки строгой отчетности" ведется по каждому виду бланков и местам их хранения в Книге учета бланков строгой отчетности (ф. 0504045), утвержденной Приказом Минфина России N 123н (далее - Приказ N 123н) <*>.

<*> Приказ Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

Ежемесячно формируется журнал по прочим операциям по счету 03 "Бланки строгой отчетности", который подшивается вместе с первичными документами, подтверждающими движение БСО.

Порядок учета и хранения БСО целесообразно прописать в учетной политике учреждения, которая утверждается приказом его руководителя. В этом же документе следует указать перечень лиц, ответственных за получение, хранение и выдачу бланков. С каждым из них заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Минтруда России N 85 <*>.

<*> Постановление Минтруда России от 31.12.2002 N 85 "Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества".

Перечисленные в п. 236 Инструкции N 25н виды БСО (квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним) - далеко не все БСО, применяемые в медицинских учреждениях. Их учет регулируется не только Инструкцией N 25н, но и другими нормативными актами, принятыми Министерством здравоохранения и социального развития РФ, в том числе входящими в его состав федеральными службами и агентствами, а также документами региональных и местных уровней власти РФ.

Условно все БСО, используемые учреждениями здравоохранения, можно разделить на следующие группы:

- применяемые учреждениями здравоохранения при расчетах с населением;

- выдаваемые учреждениями населению в соответствии с законодательством РФ;

- подтверждающие оказание медицинских услуг;

- общепринятые БСО, используемые учреждениями при осуществлении финансово-хозяйственной деятельности.

Учет БСО каждой из этих групп в регистрах бюджетного учета, а также порядок их хранения, заполнения и выдачи имеют свои особенности. Предлагаем рассмотреть некоторые из них.

Бланки строгой отчетности, применяемые

учреждениями здравоохранения при расчетах с населением

Большинство учреждений здравоохранения оказывает платные услуги. После принятия Федерального закона N 54-ФЗ <*> наличные расчеты с населением необходимо вести с использованием ККТ. Однако согласно п. 2 вышеуказанного Закона организации могут применять вместо ККТ бланки строгой отчетности в соответствии с порядком, определяемым Правительством РФ. В данный момент такой порядок установлен Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники <**> (далее - Положение N 171) и уточнен Письмом Минфина России от 27.09.2005 N 03-01-20/5-193.

<*> Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

<**> Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденное Постановлением Правительства РФ от 31.03.2005 N 171.

Согласно п. 5 Положения N 171 БСО должен содержать следующие обязательные реквизиты:

- сведения об утверждении формы бланка;

- наименование, шестизначный номер и серию;

- код формы бланка по Общероссийскому классификатору управленческой документации;

- наименование и код организации, выдавшей бланк;

- единицу измерения оказания услуг;

- стоимость услуги в денежном выражении;

- дату осуществления расчета;

- наименование должности, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации.

Серия и номер на бланке проставляются его изготовителем. Дублирование серии и номера на БСО, имеющих отрывные части, не допускается. Исключение составляют бланки, которые заполняются в двух экземплярах с использованием копировальной или самокопировальной бумаги.

Документы, оформленные на бланках строгой отчетности, являются первичными учетными документами. При их оформлении следует руководствоваться требованиями п. 2 ст. 9 Федерального закона N 129-ФЗ <*>, то есть бланки должны заполняться четко и разборчиво. Подчистки и исправления на них не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету за тот день, в котором они выписаны.

<*> Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Учет БСО, выдаваемых взамен кассовых чеков, ведется по их наименованиям, сериям и номерам в книге учета бланков строгой отчетности (ф. 0504045). Листы книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером учреждения, скреплены печатью (штампом).

Согласно п. 19 Положения N 171 бланки хранятся в металлических шкафах и (или) сейфах. Допускается в случае их большого количества хранение в специально оборудованных опломбированных помещениях в условиях, исключающих их порчу и хищение бланков.

Инвентаризация БСО осуществляется одновременно с инвентаризацией наличных денежных средств в кассе учреждения. При осуществлении контроля надлежащего использования бланков проверяется наличие на сброшюрованных бланках печати учреждения и подписи главного бухгалтера, сохранность копий бланков (корешков), отсутствие подчисток и исправлений, соответствие сумм, указанных в копиях (корешках), суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию, или в кассовых отчетах.

Упакованные в опечатанные мешки копии использованных бланков (корешки), подтверждающие суммы принятых наличных денежных средств, хранятся в учреждении в систематизированном виде не менее 5 лет (п. 23 Положения N 171). По окончании установленного срока хранения копии использованных бланков уничтожаются на основании Акта о списании бланков строгой отчетности (ф. 0504816). Также уничтожаются некомплектные или испорченные бланки.

Пример 1. Медицинское учреждение оказало услуги массажа клиенту на сумму 590 руб. Учреждение не использует ККТ. Взамен кассового чека выписаны бланки строгой отчетности - квитанция, подтверждающая прием денежных средства от клиента, по форме 0504510 от 20.07.2006, серия ЛХ N 0014699 и приходный кассовый ордер по форме 0310001 от 20.07.2006 N 265 на сумму 590 руб. Квитанция заполняется в двух экземплярах с использованием копировальной бумаги. Копия квитанции выдается клиенту.

Денежные средства приняты кассиром и отражены в кассовой книге по форме 0504514 (Приложение N 2 к Инструкции N 25н). Квитанция подшита к журналу операций по счету "Касса" в качестве первичного документа, подтверждающего прием денег в кассу учреждения.

В бухгалтерском учете учреждения будут сделаны следующие проводки:

От редакции. Проблема использования учреждениями здравоохранения БСО при расчетах с населением также освещена в журнале "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", N 3, 2006 в рубрике "Вопрос-ответ".

Бланки строгой отчетности, выдаваемые учреждениями

при оказании населению медицинской помощи

в соответствии с законодательством РФ

Оказание учреждениями здравоохранения медицинских услуг подтверждается оформлением соответствующих документов, большинство из которых является бланками строгой отчетности. К таким документам, например, можно отнести листки нетрудоспособности, справки и т.д. Рассмотрим оформление, выдачу и отражение в бюджетном учете некоторых из них.

Порядок обеспечения бланками листков нетрудоспособности медицинских организаций, имеющих лицензию на осуществление работ и услуг по оказанию соответствующей медицинской помощи, включая проведение экспертизы временной нетрудоспособности, а также их учета и хранения определен Инструкцией N 18/29 <*>.

<*> Инструкция о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения, утв. Приказом ФСС РФ и Минздрава России от 29.01.2004 N 18/29.

Изготовление бланков листков нетрудоспособности обеспечивает ФСС РФ. Региональные отделения ФСС РФ обеспечивают бланками листков нетрудоспособности медицинские организации по мере необходимости на основании отчетов-заявок на получение бланков листков нетрудоспособности, предоставляемых ими на соответствующий квартал года.

Выдача бланков листков нетрудоспособности ФСС РФ оформляется накладной в двух экземплярах, один из которых (первый) передается медицинскому учреждению, второй остается в региональном отделении ФСС РФ. Причем согласно требованиям Инструкции N 18/29 доставка бланков листков нетрудоспособности от регионального отделения фонда производится за счет средств получателя бланков.

Бланки листков нетрудоспособности являются документами строгой отчетности и должны храниться в специальных помещениях, сейфах или в специально изготовленных шкафах, обитых оцинкованным железом, с надежными внутренними или навесными замками. Помещения, сейфы, шкафы, где хранятся бланки, должны быть закрыты на замки и опечатаны.

Учет прихода и расхода бланков листков нетрудоспособности осуществляется учреждениями здравоохранения в книге получения бланков листков нетрудоспособности, заполняемой при получении бланков от органа управления здравоохранением, и книге распределения бланков листков нетрудоспособности. Форма книг приведена в Приложениях NN 2 и 3 к Инструкции N 18/29.

Книги получения и распределения бланков листков нетрудоспособности должны быть пронумерованы, прошнурованы и иметь на последней странице запись: наименование организации, количество страниц, печать организации и подпись руководителя. Записи в книгах производятся в хронологическом порядке при совершении операции лицом, ответственным за получение, выдачу и хранение бланков листков нетрудоспособности.

Корешки бланков листков нетрудоспособности хранятся в медицинских организациях в течение трех лет, после чего уничтожаются. При уничтожении составляется Акт об уничтожении корешков бланков листков нетрудоспособности, срок хранения которых истек. Форма акта приведена в Приложении N 4 к Инструкции N 18/29. Вместе с данным актом бюджетными учреждениями здравоохранения составляется Акт о списании бланков строгой отчетности.

Медицинские организации ведут учет испорченных, утерянных, похищенных бланков листков нетрудоспособности в книге учета испорченных, утерянных, похищенных бланков листков нетрудоспособности (Приложение N 5 к Инструкции N 18/29).

В конце года медицинские организации передают информацию об испорченных, утерянных и похищенных бланках листков нетрудоспособности в региональное отделение ФСС РФ. Испорченные бланки листков нетрудоспособности хранятся в медицинских организациях в отдельной папке с описью, в которой указываются фамилия, имя, отчество лечащего врача, дата сдачи, номера и серии испорченных бланков. Уничтожение испорченных бланков листков нетрудоспособности производится в медицинских организациях по истечении трех лет комиссией, созданной по приказу руководителя медицинской организации, по Акту об уничтожении испорченных бланков листков нетрудоспособности (Приложение N 6 к Инструкции N 18/29). Ответственность за получение, хранение и распределение бланков, а также за учет и отчетность по ним несут руководители и главные бухгалтеры региональных отделений фонда, медицинских организаций. В свою очередь, лечащие врачи, а также работники медицинской организации, оформляющие листки нетрудоспособности централизованно на основании приказа руководителя медицинской организации, несут личную ответственность за сохранность полученных бланков.

Порядок выдачи листков нетрудоспособности определен Инструкцией N 206 <*>. В соответствии с п. 1.3. Инструкции N 206 право на выдачу листков нетрудоспособности физическим лицам имеют лечащие врачи государственной, муниципальной и частной системы здравоохранения на основании лицензии на проведение экспертизы временной нетрудоспособности.

<*> Инструкция о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденная Приказом Минздравмедпрома России от 19.10.1994 N 206 и Постановлением ФСС РФ от 19.10.1994 N 21.

Листки нетрудоспособности выдаются лечащим врачом в день установления нетрудоспособности, включая праздничные и выходные дни при предъявлении физическим лицом - пациентом документа, удостоверяющего его личность. Не допускается выдача листка нетрудоспособности за прошедшие дни, когда больной не был освидетельствован врачом.

Согласно п. 1.5. Инструкции N 206 не имеют права на выдачу документов, удостоверяющих временную нетрудоспособность, медицинские работники станций (отделений) скорой медицинской помощи, переливания крови, учреждений судебно-медицинской экспертизы, бальнеогрязелечебниц и городских курортных водогрязелечебниц, домов отдыха, туристических баз, учреждений санэпиднадзора.

В случае заболевания студентов и учащихся средних и высших учебных заведений для освобождения их от учебы выдается справка по установленной форме.

По беременности и родам листок нетрудоспособности выдается врачом - акушером-гинекологом, а при его отсутствии - врачом, ведущим общий прием.

Порядок оформления листка нетрудоспособности утвержден Приложением N 4 к Приказу Минздравмедпрома России N 5 <*> (далее - Приказ N 5).

<*> Приказ Минздравмедпрома России от 13.01.1995 N 5 "О мерах по совершенствованию экспертизы временной нетрудоспособности".

Листок нетрудоспособности является многофункциональным документом, служащим основанием для освобождения от работы в случае временной нетрудоспособности и начисления по нему пособия.

Лицевая сторона бланка листка нетрудоспособности заполняется лечащим врачом. Обратная сторона - администрацией учреждения, в котором работает пациент.

Записи в листке нетрудоспособности (справке) производятся синими, фиолетовыми или черными чернилами на русском языке. Исправленный или зачеркнутый текст подтверждается записью "исправленному верить", подписью лечащего врача и печатью лечебно-профилактического учреждения.

Обратите внимание: на бланке допускается не более двух исправлений.

Листок нетрудоспособности не может быть закрыт по просьбе пациента или по требованию администрации с места его работы.

При утере листка нетрудоспособности дубликат выдается лечащим врачом при наличии справки с места работы о том, что пособие по данному листку нетрудоспособности не выплачено. В верхнем правом углу бланка делается запись - "дубликат", в разделе "освобождение от работы" одной строкой записывается весь период нетрудоспособности, заверяется лечащим врачом и заместителем руководителя лечебно-профилактического учреждения по клинико-экспертной работе. Одновременно делается соответствующая запись в медицинской документации и проставляется номер выданного листка нетрудоспособности.

Согласно Постановлению ФСС РФ N 25 <*> при оформлении документов, удостоверяющих временную нетрудоспособность граждан, и других медицинских документов специальные печати или штампы учреждения (организации) используются без указания его профиля.

<*> Постановление ФСС РФ от 17.05.1995 N 25 "О печатях и штампах для оформления медицинских документов".

Номера бланков листков нетрудоспособности, даты их выдачи, продления или выписки на работу записываются в амбулаторной карте (истории болезни).

Порядок учета и хранения документов, удостоверяющих временную нетрудоспособность, определен в Приложении N 5 к Приказу N 5. Органы управления здравоохранением и лечебно-профилактические учреждения должны вести точный количественный учет прихода, наличия и расхода бланков. Для этих целей ведется книга учета бланков листков нетрудоспособности в лечебно-профилактических учреждениях. Записи в книге производятся в хронологическом порядке при совершении операций лицом, ответственным за получение и хранение бланков документов, удостоверяющих временную нетрудоспособность.

Использование бланков листков нетрудоспособности внутри лечебно-профилактического учреждения фиксируется в книге регистрации распределения бланков.

Все документы о получении и расходовании бланков документов, удостоверяющих временную нетрудоспособность, нумеруются в хронологическом порядке, сброшюровываются и хранятся в папках. Документы по приходу бланков хранятся отдельно от документов по их расходу. На документах должна быть отметка о записи в книгу.

Учет справок в связи с болезнью студентов, учащихся техникумов, профессионально-технических училищ, школ (ф. 095у) ведется отдельно.

Медицинские работники лечебно-профилактических учреждений получают бланки листков нетрудоспособности под расписку от лиц, ответственных за их хранение и распределение, уполномоченных главным врачом, отчитываются о расходовании документов, сдавая корешки ранее полученных бланков. За сохранность полученных бланков медицинские работники несут личную ответственность.

Учет бланков листков нетрудоспособности, выдаваемых врачами (фельдшерами), производится в журналах регистрации (ф. 036у).

Бюджетный учет листков нетрудоспособности как бланков строгой отчетности ведется на забалансовом счете 03 "Бланки строгой отчетности". Для более четкого учета рекомендуется в учетной политике учреждения ввести дополнительные субсчета: 03/1 "Бланки строгой отчетности у материально-ответственных лиц", 03/2 "Бланки строгой отчетности, выданные работнику". Кроме того, рекомендуем оформлять использование бланков медицинскими работниками авансовыми отчетами с приложением к ним корешков листков нетрудоспособности.

Пример 2. В июне 2006 г. поликлиникой N 2 получено от вышестоящей организации централизованно 10 000 бланков листков нетрудоспособности. Полученные материально-ответственным лицом бланки хранятся в сейфе в специальном помещении. В июле 2006 г. выдано под расписку терапевту 20 листков нетрудоспособности. В учетной политике учреждения отмечено, что отчет медицинскими работниками по используемым листкам нетрудоспособности производится в последний день месяца. В течение июля 2006 г. терапевт выписал 11 листков нетрудоспособности, что подтвердил авансовым отчетом от 31.07.2006 N 1563 с приложенными к нему корешками листков нетрудоспособности. 31.07.2006 составлен Акт о списании бланков строгой отчетности (ф. 0504816).

В учете учреждения бухгалтером будут сделаны следующие записи:

За июль 2006 г. сформирован журнал по прочим операциям по счету 03 "Бланки строгой отчетности". Все первичные документы, подтверждающие поступление и выбытие бланков строгой отчетности, подшиты к журналу.

От редакции. В продолжение темы будет рассмотрен учет в регистрах бюджетного учета, а также порядок хранения, заполнения и выдачи БСО, оформляемых при:

- приеме, хранении и выдаче вещей, денег, денежных документов и ценностей, принадлежащих больным, находящимся в лечебно-профилактических учреждениях здравоохранения;

- заготовке и переработке крови в учреждениях здравоохранения и др.

Окончание см. "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", 2006, N 10