Рейтинг: 4.9/5.0 (1921 проголосовавших)

Рейтинг: 4.9/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

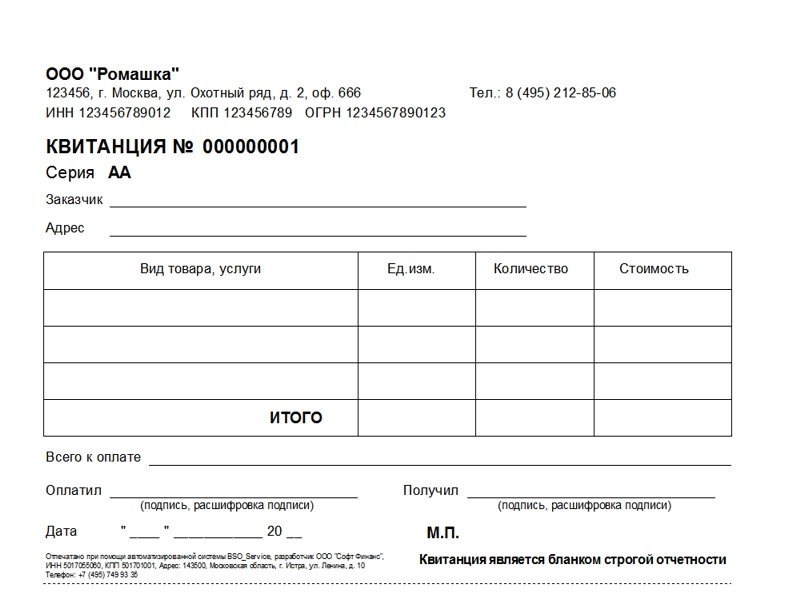

Бюджетные учреждения в своей работе применяют разные бланки строгой отчетности. Это могут быть бланки аттестатов, удостоверений, а также и бланки билетов, абонементов, квитанций, которые используются при приеме наличных денег.

Разнообразие видов бланков, используемых в учреждении, будет зависеть от деятельности, которую это учреждение ведет. Например, одному учреждению будет достаточно иметь для работы только бланки служебных удостоверений и трудовых книжек*, а другому необходимы еще и бланки входных билетов. Но всю эту бланочную продукцию объединяет одно — она относится к бланкам строгой отчетности.

Бухгалтерский учет таких бланков установлен Инструкцией по бюджетному учету (утверждена приказом Минфина России от 10 февраля 2006 г. № 25н). Для этого используют забалансовый счет 03 «Бланки строгой отчетности». На нем учитывают находящиеся на хранении и выдаваемые под отчет квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним и т. п. Учитываются они в условной оценке один рубль за бланк.

Приобретение и изготовление таких бланков отражается по подстатье 226 «Прочие услуги» экономической классификации расходов бюджета. Это подтвердил Минфин России в письме от 14 апреля 2006 г. № 02-14-10/880.

Израсходованные и испорченные бланки списываются по акту (форма 0504816), который подписывается членами комиссии и утверждается руководителем учреждения. Это установлено пунктом 236 Инструкции № 25н. Этот акт применяется и для списания бланков, непригодных к применению.

Высшее учебное заведение получило 300 бланков дипломов на сумму 15 000 руб. Бланки были оприходованы на забалансовый счет 03 в оценке 1 руб. за бланк. В июле 2007 года выпускникам были оформлены и выданы 298 дипломов.

Списание выданных выпускникам дипломов оформлено актом о списании бланков строгой отчетности по форме 0504816. Два выпускника своевременно дипломы не получили.

Эти операции отражаются следующими проводками: см. таблицу .

Бланки для приема наличности

Учреждения, которые за оказанные услуги принимают наличные день-ги в кассу, должны помнить о требованиях Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон № 54-ФЗ).

Пункт 1 статьи 2 этого закона требует применять ККТ в обязательном порядке всеми организациями при наличных расчетах или с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Но из этого правила есть исключения. В пунктах 2 и 3 статьи 2 Закона № 54-ФЗ перечислены случаи, когда наличные расчеты можно проводить без применения ККТ. Поскольку законом в определенных случаях право выбора в использовании или неиспользовании контрольно-кассовой техники предоставлено учреждению, то это следует определить в учетной политике для бухгалтерского учета (в организационно-техническом разделе).

Кассовая техника может не применяться при оказании услуг населению, если выдается соответст-вующий бланк строгой отчетности. Перечень таких услуг установлен Общероссийским классификатором услуг населению ОК 002-93 (ОКУН) (утвержден постановлением Госстандарта России от 28 июня 1993 г. № 163). Здесь важны два момента. Во-первых, необходимо определить, относятся ли они к услугам, оказываемым населению. Во-вторых, какие бланки строгой отчетности должны применяться в расчетах.

Каким должен быть бланк

Бланки строгой отчетности для приема наличных денег должны соответствовать требованиям, установленным постановлением Правительства РФ от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществ-лении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

Главное требование — применять можно только бланк, утвержденный Минфином России. А утвердит Минфин России только тот, который поступил к нему на утверждение от органов государственной власти, Центрального банка РФ или от общественных организаций, например таких, как Российский союз промышленников и предпринимателей.

Как подавать обращение в Минфин России и какие обязательные реквизиты должен содержать бланк строгой отчетности, изложено в пунк-тах 3—6 постановления Правительства РФ № 171. То есть заитересованное министерство (ведомство) или организация должны разработать форму бланка, инструкцию по заполнению, рекомендации по применению и направить на утверждение в Минфин России.

Эти правила распространяются на новые бланки, которые Минфин России утверждает в соответствии с постановлением Правительства РФ № 171. Однако до 1 сентября 2007 года можно применять бланки строгой отчетности, которые были утверждены намного раньше.

Например, Инструкцией № 25н для бюджетных учреждений утвержден бланк строгой отчетно-сти формы № 10 «Квитанция» (код формы по ОКУД 0504510). Но и этот бланк может применяться только до 1 сентября 2007 года. Это подтвердил и Минфин России в письме от 20 апреля 2007 г. № 02-14-10а/951.

Поэтому, если до 1 сентября 2007 года новые бланки строгой отчетности для приема наличных денег от населения не будут утверждены, учреждениям придется в обязательном порядке применять контрольно-кассовую технику.

Учет бланков в учреждении

Постановление Правительства РФ № 171 определяет также требования к учету бланков строгой отчетности. Для этого в учреждении должна вестись книга по их учету. Листы в ней должны быть пронумерованы, прошнурованы, их количество заверено подписями руководителя и главного бухгалтера и скреплено печатью.

Руководитель учреждения должен назначить приказом сотрудника, которому поручается получать, хранить и выдавать бланки. Кроме этого приказом назначается и работник, уполномоченный принимать наличные деньги согласно оформленным бланкам. С ним заключается письменный договор о полной материальной ответственности.

Заключить договор о материальной ответственности с назначенным работником позволяет перечень, утвержденный постановлением Мин-труда России от 31 декабря 2002 г. № 85. В нем предусмотрено, что договор заключается с сотрудником, который выполняет работы по хранению, учету, выдаче материальных ценностей в подразделениях учреждения.

Изготовленные в типографии бланки принимаются уполномоченным сотрудником в присутствии комиссии, назначенной руководителем, в день их поступления. Комиссия проверяет соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах (накладных, квитанциях и т. п.), и составляет акт приемки. Утвержденный руководителем акт служит основанием для принятия бланков на учет.

Если бланки используются для приема наличных денег по деятельности, приносящей доход, то их стоимость относится на счет 0 106 04 000 «Изготовление материалов, готовой продукции (работ, услуг)».

Медицинское учреждение оказывает платные лечебно-профилактические услуги населению. Наличные расчеты с населением производятся без ККТ. Учреждением приобретены 300 квитанций на сумму 708 руб. (в том числе НДС — 108 руб.) (см. таблицу стр. 1 . стр. 2 ).

Медицинские услуги населению по диагностике, профилактике и лечению независимо от формы и источника их оплаты (по перечню, утвержденному Правительством РФ) не облагаются НДС (подп. 2 п. 2 ст. 149 Налогового кодекса РФ). Конечно, если учреждение получило соответствующую лицензию (п. 6 ст. 149 Налогового кодекса РФ). По-этому при отражении затрат фактическая стоимость бланков включает и сумму НДС.

Если медицинское учреждение оказывает услуги, которые НДС облагаются (например, косметические услуги), то учреждение имеет право на налоговые вычеты по приобретенным бланкам. Здесь нужно обязательно помнить о раздельном учете операций, облагаемых и не облагаемых НДС (п. 4 ст. 149 Налогового кодекса РФ).

Медицинское учреждение оказывает платные косметические услуги населению, которые облагаются НДС. Наличные расчеты с населением производятся без применения ККТ. Учреждение приобрело 300 квитанций на сумму 708 руб. (в том числе НДС — 108 руб.).

Бухгалтерские записи в этом случае будут выглядеть следующим образом: см. таблицу стр. 1 . стр. 2 .

В заключение отметим, что при заполнении бланков строгой отчетности нужно соблюдать следующие правила:

— если заполнение той или иной строки бланка невозможно из-за отсутствия у учреждения соответствующих показателей, то в строке ставится прочерк;

— бланки должны заполняться четко и разборчиво с использованием копировальной (самокопировальной) бумаги или без нее, если копии не предусмотрены. Подчистки, поправки и исправления на бланке не допускаются;

— испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

Бланки строгой отчетности подлежат обязательной инвентаризации перед составлением годовой отчетности. При инвентаризации любого имущества следует руководствоваться Методическими указаниями, которые утверждены приказом Минфина России от 13 июня 1995 г. № 49.

Этим приказом установлено, что кроме ежегодной инвентаризации учреждение обязательно проводит ее при смене материально ответственных лиц, обнаружении фактов хищений, злоупотреблений или порчи ценно-стей. Для оформления ее результатов применяется инвентаризационная опись (форма 0504086), которая утверждена приказом Минфина России 23 сентября 2005 г. № 123н.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

БСО в учреждениях культуры и искусства (Лунина О.)Минкультуры в своих Методических рекомендациях предлагает для учета БСО ввести следующие субсчета (п. 2.6):

- 03-1 "Бланки строгой отчетности на складе";

- 03-2 "Бланки строгой отчетности в подотчете";

- 03-3 "Бланки строгой отчетности на реализации";

- 03-4 "Бланки строгой отчетности, подлежащие уничтожению".

Если учреждение решит воспользоваться данной рекомендацией, это следует закрепить в учетной политике учреждения.

Чаще всего, особенно в учреждениях культуры, реализация (списание) БСО связана с оплатой оказываемых этим учреждением услуг и поступлением денежных средств. Проводимые в связи с этим операции следует отражать в учете таким образом:

Казенное учреждение (Инструкция N 162н)

Материально ответственные лица обязаны составить и представить в бухгалтерию отчеты о продаже БСО с приложением к ним корешков реализованных бланков.

Инвентаризация БСО и порядок их списания

Инвентаризация БСО. Инвентаризация БСО, хранящихся в кассе учреждения, проводится одновременно с инвентаризацией наличных денежных средств в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49.

Инвентаризация фактического наличия БСО производится по видам бланков с учетом начальных и конечных указанных на них номеров, а также по каждому месту хранения и материально ответственным лицам.

При осуществлении контроля за надлежащим использованием БСО проверяется:

- наличие печати организации и подписи главного бухгалтера на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков);

- наличие копий документов (корешков документов);

- отсутствие исправлений в копиях документов (корешках БСО);

- соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

Кроме обязательных инвентаризаций БСО, проводимых в соответствии с действующим законодательством, осуществляются внезапные контрольные проверки их наличия, правильности заполнения и использования, установленные руководителями учреждений культуры.

При выявлении расхождений или недостач БСО главный бухгалтер должен немедленно письменно доложить об этом руководителю учреждения для принятия необходимых мер.

Списание и уничтожение БСО. В соответствии с п. 4.1 Методических рекомендаций упакованные в опечатанные мешки копии БСО (корешки), подтверждающие суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее пяти лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии БСО (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем учреждения. В таком же порядке уничтожаются нереализованные, некомплектные или испорченные БСО.

После окончания установленного срока хранения использованные БСО, их копии сдаются по акту о списании бланков строгой отчетности (уничтожении) организациям по заготовке вторичного сырья или уничтожаются самостоятельно (4.3 Методических рекомендаций).

Согласно п. 4.4 Методических рекомендаций списание испорченных, а также нереализованных БСО производится по акту о списании бланков строгой отчетности (ф. 0504816). На его основании выбывающие БСО списываются с забалансового счета 03.

В акте приводится состав комиссии по списанию, указываются дата и номер документа, которым данная комиссия была назначена. Кроме того, в акте указывают период, за который производится списание. Списываемые документы перечисляют с указанием их номеров, серии и причин списания. После списания БСО должны быть уничтожены. В акте указывают дату их уничтожения. Акт подписывают члены комиссии и утверждает руководитель учреждения.

В статье рассмотрен порядок обращения с БСО в учреждениях культуры. В силу своей значимости данный вид документов должен соответствующим образом храниться и учитываться. Лица, которым вверены БСО на хранение, несут материальную ответственность перед учреждением и руководителем. Это связано с тем, что с помощью БСО оформляются операции с денежными средствами и в некоторых случаях они приравниваются к кассовому чеку. При обращении с БСО необходимо руководствоваться нормативными документами и рекомендациями, предусмотренными законодательством РФ.

Ревизия в акте написала нашему учреждению (бюджет, здравоохранение) нарушение по учету бланков строгой отчетности, указав, что они должны учитываться в кассе 20135000. Данные бланки - это наркотические рецепты ф. 107/у-НП и форма № 148-1/У-06(Л). Наше учреждение получает их от дирекции округа по извещениям 0504805 с проводками 140120241 / 110536440. Наши проводки при этом 410536340 / 440110180. Затем мы списываем их на забалансовый счет 03, где в дальнейшем ведем их учет. Правомерно ли указание ревизии?

ОтветДействия ревизоров неправомерны. По общему правилу к бланкам строгой отчетности (БСО) относятся бланки при одновременном соблюдении следующих условий:

бланк содержит учетные серию и номер, степень защиты (например, бланки дипломов, аттестатов);

органами государственной власти установлен особый порядок учета и хранения бланка ( это, в Вашей ситуации Приказ Минздрава России от 01.08.2012 N 54н «Об утверждении формы бланков рецептов, содержащих назначение наркотических средств или психотропных веществ, порядка их изготовления, распределения, регистрации, учета и хранения, а также правил оформления»).

Все условия выполняются, учет организован верно. Денежные документы - это в первую очередь документы уже оплаченные, а не пустые бланки. Можете оспаривать действия провряющих.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетност иПри оказании платных услуг населению учреждение может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ. п. 167 Инструкции к Единому плану счетов № 157н ). Используйте БСО, только если форма бланка утверждена именно для того вида деятельности, который осуществляет учреждение. Перечень документов, утверждающих бланки строгой отчетности, приведен в таблице .

Поступлени еБланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При формировании БСО автоматизированным способом учреждение должно соблюдать следующие требования:

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт, утвержденный руководителем учреждения и подписанный членами комиссии по поступлению и выбытию активов, служит основанием для принятия БСО к бухучету .

При приемке бланков проверьте соответствие фактического количества, серий и номеров бланков данным, которые указаны в сопроводительных документах (накладных, квитанциях и т. п.).

Хранени еРуководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Ситуация: нужно ли при организации учета и хранения бланков строгой отчетности применять указания, утвержденные протоколом Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам (ГМЭК) от 29 июня 2001 г. № 4/63-2001 (mod = 112, id = 64611)

Бухуче тПоступление бланков строгой отчетности отразите в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения на забалансовом счете 03 «Бланки строгой отчетности». БСО за балансом учитывайте в условной оценке (1 руб. за один бланк) либо по стоимости приобретения (если это закреплено в учетной политике для целей бухучета ). Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):

Списание израсходованных или испорченных бланков строгой отчетности производите на основании акта о списании бланков строгой отчетности по форме № 0504816 (п. 337 Инструкции к Единому плану счетов № 157н ).

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Порядок отражения в бухучете поступлений и выбытия бланков строгой отчетности зависит от типа учреждения.

В учете бюджетных учреждений:

Приобретение бланков строгой отчетности отразите проводками:

Дебет 0.401.20.226 (0.109.60.226–0.109.90.226) Кредит 0.302.26.730

– отражены расходы по приобретению бланков строгой отчетности;

Дебет 03

– оприходованы бланки строгой отчетности в условной оценке (по стоимости приобретения).

Движение бланков строгой отчетности отразите проводками:

Дебет 03 субсчет «БСО в подразделении» Кредит 03 субсчет «БСО в бухгалтерии»

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 03 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.

Такой порядок установлен пунктом 128 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (забалансовый счет 03 ).

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности

Бюджетное учреждение «Альфа» в рамках деятельности, приносящей доход, проводит курсы повышения квалификации (не облагается НДС) и использует бланки строгой отчетности.

23 августа «Альфа» приобрела 10 бланков строгой отчетности (свидетельства о повышении квалификации), общая стоимость которых составила 236 руб. в том числе НДС – 36 руб. 24 августа было выдано восемь бланков. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб. за один бланк.

Доходы и расходы «Альфа» определяет методом начисления. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти затраты учитываются в составе канцелярских, а расходы включаются в состав прочих расходов.

Приобретение бланков бухгалтер отразил в учете следующими проводками:

Дебет 2.109.60.226 Кредит 2.302.26.730

– 236 руб. – отражены расходы на приобретение бланков строгой отчетности;

Дебет 03 субсчет «БСО в бухгалтерии»

– 10 руб. – оприходованы бланки строгой отчетности;

Дебет 03 субсчет «БСО в подразделении» Кредит 03 субсчет «БСО в бухгалтерии»

– 8 руб. – переданы бланки строгой отчетности в подразделения;

Кредит 03 субсчет «БСО в подразделении»

– 8 руб. – списаны бланки строгой отчетности, выданные участникам курсов повышения квалификации.

В налоговом учете стоимость восьми выданных бланков (236 руб./шт. 10 шт. 8 шт. = 188,80 руб.) была учтена в расходах в III квартале.

В учете автономных учреждений:

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на забалансовом счете 03 учитывайте:

Об этом сказано в пунктах 118. 337 Инструкции к Единому плану счетов № 157н.

Ситуация: нужно ли включать в состав бланков строгой отчетности (БСО) студенческие билеты и зачетные книжки

По общему правилу к бланкам строгой отчетности (БСО) относятся бланки при одновременном соблюдении следующих условий:

Об этом сказано в пункте 118 Инструкции к Единому плану счетов № 157н.

Студенческие билеты и зачетные книжки (установленного образца) выдаются студентам высших и средних профессиональных учебных заведений (ч. 3 ст. 33 Закона от 29 декабря 2012 г. № 273-ФЗ ). Формы зачетной книжки и студенческого билета утверждены приказами Минобрнауки России:

Однако такие бланки не содержат учетные серию и номер. Кроме того, для них не установлен особый порядок учета и хранения. Поэтому студенческие билеты и зачетные книжки включать в состав бланков строгой отчетности не нужно. Учитывайте их как обычную бланочную продукцию .

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

государственный советник налоговой службы РФ I ранга

2. Статья:Денежные документыДенежные документы учитывают на счете 201 35 «Денежные документы» и хранят в кассе учреждения. К ним относятся оплаченные талоны на бензин, на питание, оплаченные путевки в дома отдыха, санатории, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины и т. п.

Прием в кассу и выдачу из кассы таких документов оформляют приходными и расходными кассовыми ордерами, делая на них запись «Фондовый». Их регистрируют в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003 ). Причем отдельно от операций по денежным средствам.

Операции с денежными документами фиксируются на отдельных листах Кассовой книги (ф. 0504514 ) учреждения (на них ставят отметку «Фондовый»).

Для отражения операций по приему в кассу и выдаче из кассы денежных документов предусмотрены такие бухгалтерские проводки:

* Одновременно сумму следует отразить на забалансовом счете 18 «Выбытия денежных средств со счетов учреждения».

Кроме того, предусмотрены бухгалтерские записи по безвозмездной передаче денежных документов:

Учет операций с денежными документами ведется в Журнале по прочим операциям (ф.0504071 ) на основании документов, прилагаемых к отчетам кассира.

Обратите внимание, что в составе денежных документов не отражаются путевки, полученные учреждениями от региональных отделений ФСС России, а также путевки, полученные безвозмездно от общественных, профсоюзных и других организаций. Они учитываются на забалансовом счете 08 «Путевки неоплаченные» и должны храниться в кассе наравне с другими денежными документами.

Книга: Бухгалтерский учет в бюджетных учреждениях – 2014

* Так выделена часть материала, которая поможет Вам принять правильное решение.

эксперт БСС «Системы Главбух»

Ведущим экспертом БСС «Системы Главбух»

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу: http://www.gosfinansy.ru/#/hotline/rules/?step=4

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Во многих случаях учреждение приобретает бланки тех или иных форм (например доверенностей на управление транспортными средствами) или разрабатывает их самостоятельно (например бланки служебных удостоверений для сотрудников). В общем случае «книжная и иная печатная продукция» учитывается в составе материальных запасов учреждения (то есть по соответствующим аналитическим счетам счета 0 105 00 000 «Материальные запасы »). Соответственно, расходы на покупку таких ценностей отражают по статье 340 «Увеличение стоимости материальных запасов» КОСГУ. При передаче бланков для использования в деятельности учреждения их стоимость включают в текущие расходы. Фактическую стоимость таких ценностей формируют в общем порядке.

Исключение из данного правила предусмотрено, в частности, для бланочной продукции, которая относится к документам строгой отчетности. Ее отражают на забалансовом счете 03 «Бланки строгой отчетности ». Стоимость изготовления такой продукции учитывают в текущих расходах учреждения и оплачивают за счет статьи 226 «Прочие работы, услуги» КОСГУ. К подобным ценностям относят бланки:

- трудовых книжек (вкладышей к ним);

- других документов, изготовленных типографским способом по форме, утвержденной правовым актом органа власти, содержащих номер, серию, имеющих степень защиты и специальные требования по их хранению, выдаче и уничтожению.

По общему правилу расходы на приобретение (изготовление из материалов подрядчика) объектов, которые в дальнейшем в соответствии с положениями действующей «Инструкции по применению Единого плана счетов бухгалтерского учета. », утвержденной приказом Минфина России от 01.12.2010 № 157н, могут учитываться в составе нефинансовых активов и относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ. При этом расходы на приобретение объектов, относящихся к материальным запасам, осуществляются за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Бланочная продукция строгой отчетности, к числу которой относятся, например, и бланки удостоверений, изготовленные типографским способом по форме, утвержденной правовым актом органа власти, содержащие номер, серию, имеющие степень защиты и специальные требования по их хранению, выдаче и уничтожению, согласно п. 118 Инструкции № 157н не учитывается в составе материальных запасов. Ее учет организуется на забалансовом счете 03 «Бланки строгой отчетности» (п. п. 332, 337 Инструкции № 157н).

Таким образом, расходы по изготовлению бланочной продукции строгой отчетности (в том числе и бланков удостоверений) не могут быть отнесены учреждением на статью 340 «Увеличение стоимости материальных запасов» КОСГУ. Согласно Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина России от 21.12.2011 № 180н, расходы, связанные с изготовлением (приобретением) бланочной продукции, подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ. Данное правило применимо и в случае осуществления расходов, связанных с изготовлением бланков удостоверений (относящихся к бланкам строгой отчетности).

М. Миллиард. эксперт службы Правового консалтинга ГАРАНТ

В. Пименов. рецензент службы Правового консалтинга ГАРАНТ

Бланки строгой отчетности учитывают на забалансовом счете в разрезе лиц, ответственных за их хранение (выдачу), и мест хранения в условной оценке: один бланк, один рубль. Учетной политикой учреждение может быть установлено, что бланки учитываются по стоимости приобретения.

За счет субсидии на выполнение госзадания учреждение приобретает бланочную продукцию. Ее стоимость составляет 2950 руб. (в том числе НДС — 450 руб.). Продукция будет использоваться в деятельности учреждения, не облагаемой НДС. Для упрощения примера забалансовый учет денежных средств учреждения не приводится.

Учреждением приобретаются бланки доверенностей на управление транспортными средствами в количестве 20 шт. Три из них были переданы водителям, занятым перевозкой управленческого персонала. Данные бланки к документам строгой отчетности не относят. Операции по приобретению бланков будут отражены в учете учреждения записями:

Дебет 4 105 36 340 Кредит 4 302 34 730

– 2950 руб. — учтены затраты на приобретение бланков доверенностей и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 4 302 34 830 Кредит 4 201 11 610

– 2950 руб. — перечислены денежные средства с лицевого счета в казначействе поставщику бланков;

Дебет 4 109 80 272 Кредит 4 105 36 440

– 442,50 руб. (2950 руб. 20 шт. × 3 шт.) — списана стоимость трех доверенностей, оформленных на водителей учреждения.

Учреждением оплачивается изготовление бланков служебных удостоверений в количестве 10 шт. которые относятся к документом строгой отчетности. Согласно учетной политике учреждения бланки учитываются по стоимости приобретения. Из них 5 удостоверений были переданы управленческому персоналу учреждения для использования. Операции по приобретению удостоверений будут отражены в учете учреждения записями:

Дебет 4 109 80 226 Кредит 4 302 26 730

– 2950 руб. — учтены затраты на приобретение удостоверений и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 4 302 26 830 Кредит 4 201 11 610

– 2950 руб. — перечислены денежные средства с лицевого счета в казначействе поставщику удостоверений;

– 2950 руб. — учтена стоимость бланков строгой отчетности увеличением забалансового счета 03;

– 1475 руб. (2950 руб. 10 шт. × 5 шт.) — списана стоимость 5 оформленных удостоверений, переданных сотрудникам для использования, уменьшением забалансового счета 03.

Обратите внимание: почтовые марки или маркированные конверты относят к денежным документам. Их стоимость учитывают на счете 0 201 00 000 «Денежные средства» (аналитический счет 0 201 35 000 «Денежные документы»).

Рекомендуйте статью коллегам:1 1 - Исходя из п.21 Инструкции № 196:

в коммерческих организациях поступление бланков отражают по фактически произведенным затратам на их приобретение; одновременно поступление бланков конкретных серий и номеров отражается по приходу на забалансовом счете 006 "Бланки строгой отчетности" по номинальной стоимости или условной оценке;

в отношении бюджетных организаций конкретный порядок оценки бланков при их поступлении (запись Дебет 210 - Кредит 178) Инструкцией № 196 не установлен. Надо полагать, что он будет таким, как и в коммерческих организациях, по фактически произведенным затратам на их приобретения.

Одновременно с указанной записью поступление бланков конкретных серий и номеров отражается по дебету забалансового счета 04 "Бланки строгой отчетности" (по материально ответственным лицам) по фактически произведенным затратам на их приобретение.

Следует отметить, что Инструкция № 196 обязывает бюджетные организации вести забалансовый учет бланков строгой отчетности в оценке по фактически произведенным затратам на их приобретение. Коммерческие организации ведут забалансовый учет по номинальной стоимости или условной оценке.

Сравнивая названные положения, хочется надеяться, что разработчики Инструкции №196 по отношению к бюджетным организациям допустили случайную неточность и что в ближайшее время она будет исправлена.

2 2 - Ответственные исполнители - это также материально-ответственные лица. Они занимаются заполнением, оформлением бланков строгой отчетности.

Бухгалтерские записи говорят о том, что при выдаче бланков ответственным исполнителям их стоимость списывается на затраты (расходы), (в бюджетных организациях - на затраты (расходы), производимые за счет бюджетных или за счет внебюджетных средств). Сказанное означает, что в активе баланса бланки строгой отчетности после этих записей не будут числиться.

Но надо продолжать их учитывать на забалансовых счетах до момента списания конкретных серий и номеров бланков. Напомним, коммерческие организации ведут такой учет по номинальной стоимости или условной оценке, а бюджетные организации - по фактически произведенным затратам на их приобретение.

3 3 - В связи с тем, что записи по счету 04 "Бланки строгой отчетности" в бюджетных организациях надо производить по фактически произведенным затратам на приобретение бланков строгой отчетности (см. операцию 1 1 ), необходимо ежемесячно при списании бланков с подотчета ответственных исполнителей определять фактическую стоимость списанных конкретных серий и номеров бланков в разрезе каждого ответственного исполнителя.

4 4 - В соответствии с п.24 Инструкции №196 списание с учета испорченных и (или) аннулированных бланков строгой отчетности происходит по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения бланка, а также различных чрезвычайных обстоятельств (пожара, наводнения, аварии коммунальных сетей и других), произошедших при хранении бланков до передачи их материально ответственным лицом ответственным исполнителям.

Так как бланки, находящиеся у ответственных исполнителей, не числятся на счете 10 и субсчете 210 (см. операцию №2), по мнению автора, записи (Дебет 92 - Кредит 10) и (Дебет 200 (202, 211, 215, 080) - Кредит 210) касаются списания испорченных и (или) аннулированных бланков только по обстоятельствам, происшедшим при хранении бланков до передачи их ответственным исполнителям. Одновременно списание конкретных серий и номеров бланков отражается по расходу забалансовых счетов 006 и 04.

Порча бланков по причинам сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения бланка может произойти только у ответственного исполнителя. В этом случае списание испорченных бланков надо отражать только на забалансовых счетах.

5 5 - Бухгалтерские записи говорят о том, что если виновником недостачи, порчи и (или) аннулирования бланков являются ответственные исполнители, необходимо откорректировать соответствующие расходы (затраты), куда были списаны бланки при выдаче их ответственным исполнителям.

Одновременно следует списать бланки конкретных серий и номеров по забалансовым счетам. Напомним, что в бюджетных организациях эту запись следует сделать в оценке по фактически произведенным затратам на их приобретение (см. операцию 1 1 )

Обратим также внимание, что в п.25 и 26 Инструкции №196 название субсчета 170 не соответствует его названию в плане счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета (в плане счетов - Расчеты по недостачам; в Инструкции № 196 - Дебиторы по недостачам).

7 6 - Бухгалтерские записи названы в п.26 Инструкции №196. Что касается бюджетных организаций, то такая запись составляется только в организациях, осуществляющих предпринимательскую деятельность.

По мнению автора, во-первых, речь должна идти не о всех бюджетных организациях, осуществляющих предпринимательскую деятельность, а только о случаях, если бланки, стоимость которых отнесена на виновных лиц, приобретались за счет доходов от осуществления предпринимательской деятельности.

Во-вторых, даже при приобретении бланков за счет доходов от осуществления предпринимательской деятельности, в бюджетной организации такой записи быть не может, так как она не соответствует п.8.6 Инструкции о порядке определения размера причиненного государственному имуществу вреда в связи с утратой, повреждением (порчей), недостачей при проведении проверок (ревизий) финансово-хозяйственной деятельности государственных юридических лиц, утвержденной постановлением Министерства финансов Республики Беларусь и Министерства экономики Республики от 24.03.2003 № 39/69 (с изменениями, внесенными постановлением Министерства финансов Республики Беларусь и Министерства экономики Республики от 28.02.2007 № 38/41), в котором говорится об увеличении размера вреда на сумму налогов, подлежащих уплате организацией при выбытии имущества вследствие утраты, хищения, повреждения (порчи), недостачи в порядке, установленном законодательством, лишь организацией, являющейся коммерческой. Поэтому, если налоговое законодательство говорит, что НДС в этом случае бюджетная организация обязана начислить, то п.8.6 названной Инструкции, не позволяет относить сумму НДС на виновника.

Работа, которую точно примут