Рейтинг: 4.3/5.0 (1898 проголосовавших)

Рейтинг: 4.3/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

Очень часто у предпринимателей, имеющих дело с наличностью, возникает вопросы, есть ли возможность не использовать ККТ при реализации товаров или услуг, можно ли на законном основании заменить кассовый чек каким-либо другим документом. В данной статье речь пойдет о применении бланков строгой отчетности.

Согласно российскому законодательству при оказании услуг физическим лицам, организации и ИП имеют право не выбивать чек, а стало быть, могут не использовать кассовый аппарат. Но не все в курсе, что в этом случае вместо кассового чека предприниматель, принимая наличность, обязан выдать бланк строгой отчетности.

Бланк строгой отчетности (далее БСО) — документ, выдаваемый вместо чека ККМ при расчетах с населением за оказанные услуги.

БСО, в частности, являются:

БСО может применяться только при услугах населению. Согласно мнению Минфина РФ, к таковым услугам относятся виды услуг, перечисленные в ОКУН. Несмотря на то, что часть этих услуг с точки зрения Гражданского кодекса является работами, по ним все равно применяются бланки строгой отчетности.

БСО не используются при продаже товаров. Даже если согласно пункту 3 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организация или ИП имеют право не применять ККМ в случае реализации товаров, БСО не применяются.

Постановлением Правительства Российской Федерации от 06.05.2008 № 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее — Положение), а также установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков. Данный порядок могут применять организации и индивидуальные предприниматели, оказывающие услуги населению, которые перечислены в Общероссийском классификаторе услуг населению ОК 002—93 (ОКУН), утвержденном Постановлением Госстандарта России от 28.06.1993 № 163.

До принятия Постановления Правительства РФ от 06.05.2008 № 359 (далее Положение), использовать БСО можно было только в видах деятельности, для которых утверждены соответствующие бланки. В основном это были бланки для бытовых услуг.

Новое Положение дает возможность организациям и ИП самим разрабатывать бланки и печатать их. При этом, по мнению Минфина РФ, печатать БСО на обычных компьютерах нельзя. Только на автоматизированных системах, которые мало у кого есть. Поэтому заказывать бланки надо в типографиях.

Возможность самим разрабатывать БСО есть не у всех. В случае если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм БСО, то придется применять утвержденные бланки.

В частности к утверждаемым бланкам относятся:

железнодорожные, авиабилеты и др. документы по перевозке пассажиров

билеты на прочие пассажирские перевозки общественным транспортом (автобусные и пр.)

багажные квитанции, квитанции на провоз ручной клади

сохранная квитанция, выдаваемая ломбардами

театральные билеты и абонементы, кинобилеты

Обязательные реквизиты, которые должны быть указаны в БСО, перечислены в статье 3 Положения. Следует обратить внимание, что бланки, изготовленные типографским способом, также должны обязательно содержать реквизиты, указанные в статье 4 этого же Положения.

Бланки, применяемые до принятия нового Положения, применялись до 1 декабря 2008 года. Кроме бланков, которые утверждаются федеральными органами исполнительной власти (статьи 5 и 6 Положения). Поэтому применять старые формы БО в настоящее время нельзя. Но можно взять их за основу и доработать в соответствии с требованиями Положения. Изготовленные бланки не подлежат регистрации! Любые подобные требования со стороны налоговой инспекции являются незаконными!

При заполнении БСО должно обеспечиваться одновременное оформление не менее 1 копии, либо бланк должен иметь отрывные части (если иное не предусмотрено нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 Положения)

Учет БСО изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (ИП), а также скреплены печатью (штампом). Форма книги утверждается внутренними документами организации (ИП).

© 2010 Компания «Аутсорсинг»

Важный вопрос, возникающий у предпринимателей, желающих разместить заказ на изготовление бланков строгой отчетности в типографии — это какая из них может в соответствии с законодательством РФ может их печатать. В данной статье рассматривается законодательная база, актуальная на сегодняшний день по данному вопросу.

Лицензирование типографской деятельностиДо 2002 года в России деятельность типографий попадала под действие закона N 158-ФЗ от 25 сентября 1998 г. "О лицензировании отдельных видов деятельности", который обязывал типографии получать лицензию. Все изменилось в 2002 году после вступления в силу Федерального закона "О лицензировании отдельных видов деятельности" от 08.08.2001 N 128-ФЗ. После 11 февраля 2002 года деятельность типографий не подлежит лицензированию за исключением выпуска защищенной от подделок полиграфической продукции.

Защищенная полиграфияНа сегодняшний день типографии, изготавливающие защищенную полиграфическую продукцию, действуют на основании Постановление Правительства РФ от 16 января 2007 г. N 15 "О лицензировании деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией". В частности в данном постановлении указано, что: "защищенная полиграфическая продукция" - полиграфическая продукция, в том числе бланки ценных бумаг, содержащая не менее двух защитных элементов. изготовленная с применением полиграфических, голографических, информационных, микропроцессорных и иных способов защиты полиграфической продукции, предотвращающих полную или частичную подделку этой продукции; Обратите внимание — к защищенной продукции относится полиграфия с не менее чем двумя элементами защиты.

Какую же полиграфическую продукцию нужно считать защищенной? Это разъяснено в Приказе Минфина РФ от 11 августа 2005 г. N 104н «О критериях отнесения товаров к категории защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг»

В целях реализации Положения о ввозе в Российскую Федерацию бланков защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, утвержденного постановлением Правительства Российской Федерации от 7 июля 2005 г. N 415 (Собрание законодательства Российской Федерации, 2005, N 28, ст. 2878) в соответствии с техническими требованиями и условиями изготовления защищенной полиграфической продукции, являющимися приложением N 3 к приказу Министерства финансов Российской Федерации от 7 февраля 2003 г. N 14н "О реализации постановления Правительства Российской Федерации от 11 ноября 2002 г. N 817" (зарегистрирован Минюстом России 17 марта 2003 г. регистрационный N 4271) приказываю:Кроме того в Письме Минфина РФ от 17 февраля 2005 г. N 05-03-06/11 «О ситуации в области изготовления защищенной от подделок полиграфической продукции, а также торговли указанной продукцией» указано: Обращаем внимание, что согласно пункту 2 Положения, а также пунктам 2.1. 3.1. 4.1. Приложения N 3 к Приказу Минфина России от 07 февраля 2003 г. N 14н защищенной полиграфической продукцией признается полиграфическая продукция, необходимость защиты которой установлена нормативными правовыми актами или заказчиком, и изготовленная с применением различных способов защиты, предотвращающих полную или частичную подделку этой продукции.

В настоящее время к защищенной полиграфической продукции относятся, в частности, бланки ценных бумаг, региональные специальные марки, лотерейные билеты, бланки лицензий на осуществление различных видов деятельности, бланки свидетельств о государственной регистрации права, проездные билеты, документы об образовании (дипломы, аттестаты, свидетельства о повышении квалификации), бланки ветеринарных свидетельств и ветеринарных справок, бланки гигиенических сертификатов и сертификатов соответствия, бланки рецептов на сильнодействующие наркотические средства, льготные рецепты, нотариальные бланки, бланки свидетельств о государственной регистрации актов гражданского состояния, специальная продукция, необходимая для допуска автомототранспорта и водителей к участию в дорожном движении и т.п.

Нужна ли бланкам строгой отчетности защита?В Постановление Министерства финансов РФ № 359 от 21 мая 2008 года «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» указаны требования по обязательным реквизитам которые должны присутствовать на бланках строгой отчетности. Единственным требованием, которое можно отнести к защитным элементам, является наличие номера. Наличие других защитных элементов не регламентируется. Таким образом, бланк строгой отчетности имеет только один элемент защиты и не попадает под определение защищенной продукции, которая, как указано выше, имеет не менее двух таких элементов. Таким образом, лицензия на изготовление подобных бланков типографии не нужна.

Аналогичная ситуация с бланком ТУР-1 который был утвержден Приказом Минфина РФ от 31 января 2006 г. N 60н. В рекомендациях по применению бланка строгой отчетности (БСО) «Туристская путевка» указано: Турпутевка печатается на листе любого формата. К турпутевке применяются меры по обеспечению защиты от подделки.

В верхней части турпутевки указывается следующая информация: сведения об утверждении формы бланка «Утверждена Министерством финансов РФ» с пропуском строк для заполнения числа, месяца и года утверждения, «Код по ОКУД» с пропуском строки для заполнения кодов формы бланка по Общероссийскому классификатору управленческой документации.

Бланк содержит шестизначный номер и серию в буквенном выражении, которые проставляются изготовителем бланков. Опять же, количество элементов защиты и их вид, кроме нумерации не указан. Таким образом, любая типография может напечатать форму ТУР-1, проставить на нем нумерацию, которая относится к элементам защиты, тем самым выполнив все требования закона.

В упоминавшемся выше Письме Минфина РФ от 17 февраля 2005 г. N 05-03-06/11 явно указано, что к защищенной продукции относятся: В настоящее время к защищенной полиграфической продукции относятся, в частности, …, лотерейные билеты ,…,проездные билеты. …, специальная продукция, необходимая для допуска автомототранспорта и водителей к участию в дорожном движении и т.п. Другие виды билетов, которые не несут элементов защиты кроме нумерации, не относятся к защищенной продукции и не требуют лицензии на их изготовление.

Защищать или не защищать?В соответствии с текущим законодательством Российской Федерации бланки строгой отчетности не обязаны иметь дополнительные элементы защиты, кроме нумерации и не попадают под понятие защищенной полиграфической продукции. Таким образом на их изготовление типографии лицензия не требуется.

Но, конечно, никто не запрещает вам изготовить их с дополнительной защитой, как, впрочем и любую другую полиграфическую продукцию. Однако, обратившись к прайс-листу типографии имеющей лицензию на выпуск защищенной полиграфии, можно увидеть, что в таком случае цена будет в 5-6 раз выше. чем стоимость изготовления аналогичных бланков, например, в нашей типографии. Решение остается за вами.

© 1999-2016 Типография РИОН

Одним из видов продукции, выпускаемой нашей типографией, являются бланки строгой отчетности (БСО). Хотя наша работа как типографии заключается в их изготовлении, тем не менее, что бы ответить на вопросы, которые часто возникают у наших заказчиков, мы попытались разобраться с текущей ситуацией и изложить результат в простой и понятной не только для юристов, но и для простых граждан форме.

Содержание Бланки строгой отчетности в 2016 годуСегодня изготовление и использование бланков строгой отчетности регулируется Постановлением Министерства финансов РФ № 359 от 21 мая 2008 года. Основные моменты постановления заключаются в следующем:

Для отдельных видов деятельности соответствующие ведомства, которые их курируют, позаботились об утверждении единых для всех форм БСО, избавив предпринимателей от необходимости разрабатывать их самостоятельно. Среди них:

Приказ Минфина России от 30 декабря 2008 г. № 148н

Как разработать свою форму бланкаЕсли для вашего вида деятельности нет утвержденной формы бланка, то вам необходимо разработать ее самостоятельно. С одной стороны вы имеете возможность учесть все особенности вашей работы, но с другой стороны необходимо, чтобы бланк отвечал всем требованиям предъявляемым к БСО. Наиболее разумное решение, очевидно, взять за основу старый бланк, который ранее использовался для вашей деятельности и на его основе разработать свой, с учетом следующих моментов:

В отдельных случаях на бланк добавляют строку вида: «Утверждено ИП Ивановой А.Н. 15.04.2009 приказом №32»

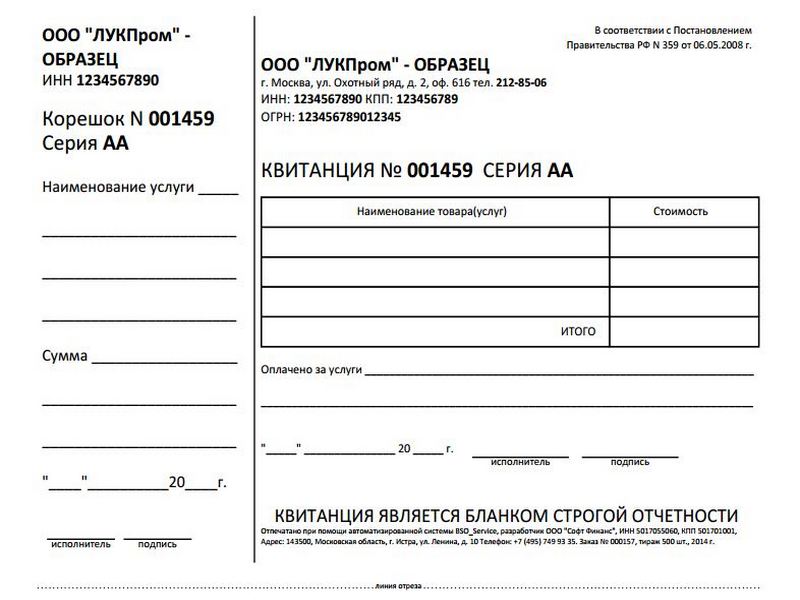

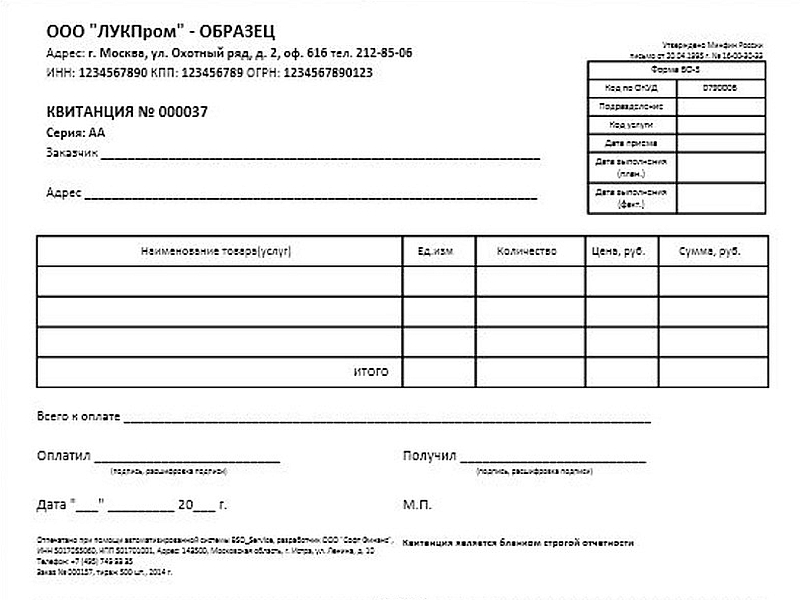

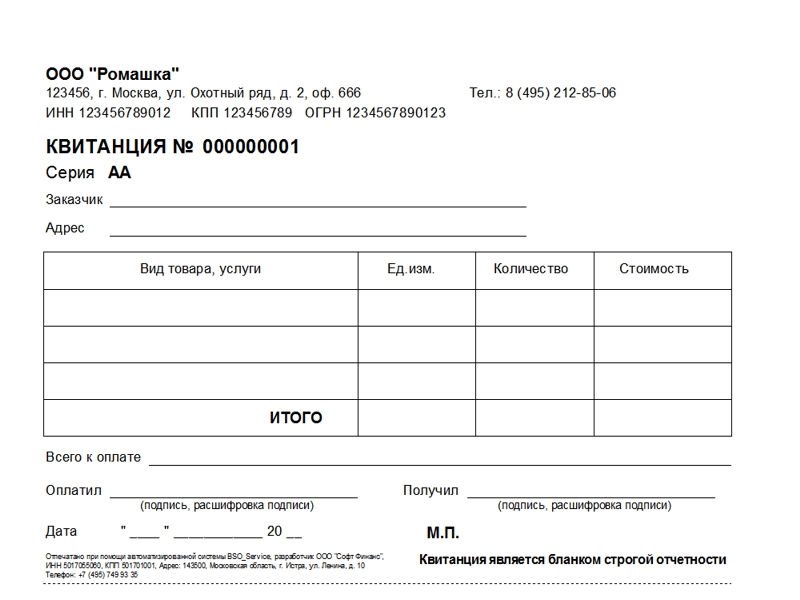

Реквизиты которые обязательно должны присутствовать на бланкеВ действующем постановлении Минфина РФ №359 указано, что на бланке строгой отчетности должны присутствовать:

Банки строгой отчетности, изготовленные типографским способом, должны содержать выходные данные типографии, включающие следующую информацию:

Как указано выше, на бланке строгой отчетности в обязательном порядке должен присутствовать шестизначный номер и серия бланка. Для учета бланков строгой отчетности существуют вполне определенные правила, рассмотрение которых выходит за рамки данной статьи. Суть их сводится к тому, что каждый бланк, который вы используете, должен быть уникальным, поэтому на каждый проставляется отдельный номер.

Предполагается, что при изготовлении БСО серию им присваивает предприниматель самостоятельно при сдаче заказа на изготовление бланков в типографию, а номер конкретного бланка в пределах серии ставит типография. Однако, на практике предприниматель может заказывать бланки в разных типографиях и проследить уникальность номера и серии для каждого случая невозможно. Поэтому вы должны самостоятельно следить, чтобы номер вашего бланка не повторялся. Серию (из двух заглавных букв) можно назначить любую и не менять.

Если вы заказываете бланки первый раз, то вы можете начать нумерацию с номера 000001. Серию можно установить, например АА, или в соответствии с вашими инициалами. После того как заказанная партия бланков у вас закончатся, вы повторяете тираж в той же или другой типографии и говорите, что у вас нумерация закончилась, предположим, на №001000 и в новой партии нумерацию необходимо начать с №001001. Таким образом вы самостоятельно определяете номера и серию проставляемые на бланках строгой отчетности.

Какие типографии имеют право печатать БСОНа сегодняшний день типографская деятельность не подлежит лицензированию. Исключение составляют только защищенная продукция, для изготовления которой используют специальное оборудование, материалы и технологии, например акции, векселя, деньги и др. При изготовлении бланка строгой отчетности не используются методы защиты, поэтому изготовить их можно в любой типографии, имеющей оборудование для печати и последовательной нумерации.

Более того, БСО возможно изготовить и с помощью компьютера и распечатать на принтере, однако для этого необходимо использовать специальные программы, которые гарантируют уникальность изготавливаемого бланка. Об этом в законе упоминается, однако какие конкретно программы необходимо использовать – неизвестно. Поэтому для избежание недопонимания со стороны налоговых органов большинство предпринимателей печатают бланки типографским способом.

Подробнее данный вопрос рассмотрен в отдельной статье .

Варианты исполнения бланковТак как бланки изготавливаются индивидуально, возможны самые различные варианты. Для того чтобы определиться, что необходимо именно вам – рассмотрите следующие моменты:

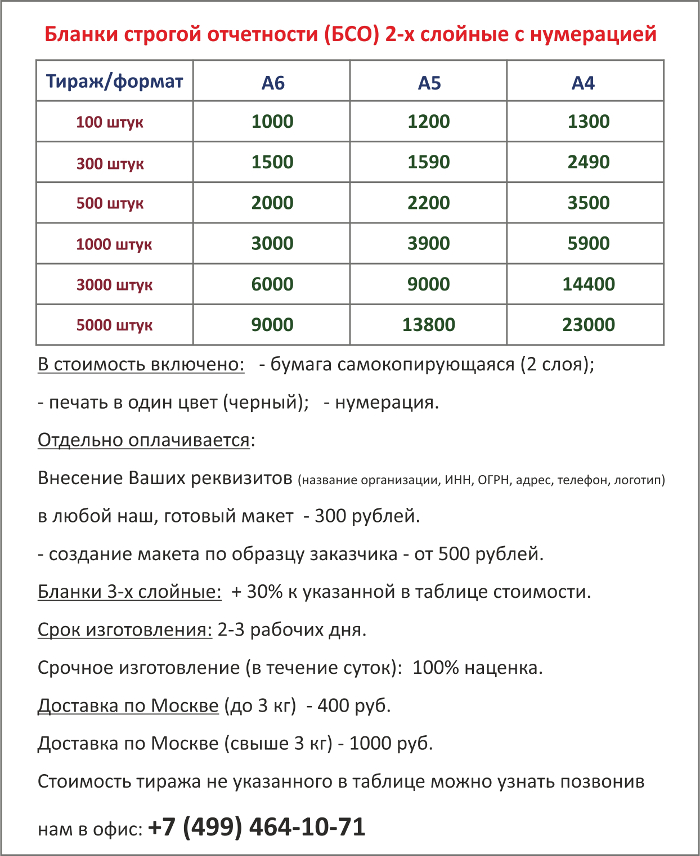

форматФормат бланка может быть произвольным. Наиболее часто изготавливают бланки следующих форматов: A4. 210x297 мм, А3/3. 140х297 мм, А5. 210х148 мм A6. 148x105 мм, А4/3. 210х99 мм

бумага/слоиВ большинстве случаев БСО печатают на самокопирующейся бумага и меют 2-3 слоя. Один экземпляр остается у того, кто его выдал, второй – передается заказчику, третий — в бухгалтерию, на склад и т.д. Если бланк предполагается изготовить из обычной бумаги, то необходимо предусмотреть отрывные части для тех же целей .

дополнительная информация на оборотеНа обороте как самокопирующегося, так и обычного бланка можно разместить дополнительную информацию – договор, условия гарантии и др.

Печать бланков строгой отчетности

Бланки строгой отчетности - это вид бланков, позволяющий не использовать контрольно-кассовые машины. Они необходимы при оказании определенных услуг и по праву считаются более выгодным вариантом по сравнению с кассовым аппаратом.

Если Вы не смогли подобрать для себя нужный бланк, то наши дизайнеры изготовят для Вас макет, который будет удовлетворять всем Вашим требованиям и соответствовать требованиям российского законодательства к БСО.

Где купить бланки строгой отчетности?

В нашей типографии можно заказать бланки строгой отчетности (БСО). Мы подготовим макет, отпечатаем, пронумеруем. Купить БСО готовыми не представляется возможным, так как по закону они должны содержать целый ряд индивидуальных параметров: ваши реквизиты, выходные данные типографии, серий и номер и др.

Одним из видов продукции, выпускаемой нашей типографией, являются бланки строгой отчетности (БСО). Хотя наша работа как типографии заключается в их изготовлении, тем не менее, что бы ответить на вопросы, которые часто возникают у наших заказчиков, мы попытались разобраться с текущей ситуацией.

Где можно напечатать бланки БСО установленного образца или собственной разработки? Нужна ли лицензия на них в типографии?

Согласно Федеральному закону от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности») с 11 февраля 2002 года полиграфическая деятельность по изготовлению бланков строгой отчетности (не имеющих степеней защиты от подделки) и деятельность по торговле указанными бланками лицензированию не подлежит. Исключение составляют только защищенная продукция, для изготовления которой используют специальное оборудование, материалы и технологии, например акции, векселя, деньги и др. Таким образом, бланки строгой отчётности (без защиты от подделки) может изготовить любая типография, имеющая необходимое оборудование для печати и последовательной нумерации БСО. Наша типография имеет все необходимое оборудование и печатает бланки БСО. Мы также готовы оказать помощь в разработке нужного Вам бланка строгой отчетности и довести его до тиража.

Какие данные сожержит бланк строгой отчетности? Нужно их регистрировать?

Обязательные реквизиты, которые должны быть указаны в БСО, перечислены в статье 3 Положения (выдержка). Обратите внимание, что бланки, изготовленные типографским способом, также должны обязательно содержать реквизиты, указанные в статье 4 этого же Положения.

Бланки, применяемые до принятия нового Положения, были действительны до 1 декабря 2008 года (кроме бланков, которые утверждаются федеральными органами исполнительной власти (статьи 5 и 6 Положения), поэтому применять старые формы БСО в данный момент нельзя. Но можно взять их за основу и доработать в соответствии с требованиями Положения. Нигде регистрировать изготовленные бланки не надо (любые подобные требования со стороны налоговой инспекции являются незаконными).

Можно ли самим разработать форму бланка строгой отчетности?

До принятия Постановления Правительства РФ от 06.05.2008 № 359, утвердившего новое «Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее Положение) использовать БСО можно было только в видах деятельности, для которых утверждены соответствующие бланки. В основном это были бланки для бытовых услуг.

Положение от 2008 года дает возможность организациям и ИП самим разрабатывать бланки и самостоятельно печатать их. При этом, по мнению Минфина РФ, печатать БСО на обычных принтерах нельзя, только на автоматизированных принт-комплексах, позволяющих работать с самокопиркой и наносить переменные данные в виде номера бланка. Поэтому в большинстве случаев заказывать бланки БСО надо в типографиях, имеющих возможность печатать на самокопирующейся бумаге и наносить сквозную нумерацию.

Возможность самим разрабатывать БСО есть не во всех случаях, только если не существует утвежденной формы бланка для данной услуги: в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм БСО, и если такой бланк есть, нужно применять утвержденную форму.

В частности к утверждаемым бланкам относятся:

железнодорожные, авиабилеты и другие документы по перевозке пассажиров

билеты на прочие пассажирские перевозки общественным транспортом (автобусные и пр.)

багажные квитанции, квитанции на провоз ручной клади

сохранные квитанции, выдаваемые ломбардами

театральные билеты и абонементы, кинобилеты

экскурсионные и туристические путевки.

Самостоятельная разработка формы бланка.

Если для вашего вида деятельности нет утвержденной формы бланка, то вам необходимо разработать ее самостоятельно. С одной стороны вы имеете возможность учесть все особенности вашей работы, но с другой стороны необходимо, чтобы бланк отвечал всем требованиям предъявляемым к бланкам строгой отчетности. Наиболее разумное решение, очевидно, взять за основу старый бланк, который ранее использовался для вашей деятельности и на его основе разработать свой, с учетом следующих моментов:

1) на бланке в обязательном порядке должны присутствовать все реквизиты, явным образом указанные в постановлении № 359 (они приведены ниже)

2) на бланке должны быть проставлены выходные данные отпечатавшей его типографии

3) не нужно указывать старый номер формы (БО-1, БО-3 и т.д.), т.к. различные министерства неоднократно выпускали письма в которых подчеркивали, что старые формы недействительны. Таким образом для исключения лишних проблем лучше на вашем бланке не ссылаться на старые формы.

Обязательные реквизиты на бланке строгой отчетности.

В действующем постановлении Минфина РФ №359 указано, что на бланке строгой отчетности должны присутствовать:

1) наименование документа, шестизначный номер и серия;

2) наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя;

3) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

4) идентификационный номер налого плательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

5) вид услуги;

6) стоимость услуги в денежном выражении;

7) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

8) дата осуществления расчета и составления документа;

9) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

10) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Выходные данные типографии которые должны быть указаны на бланке строгой отчетности.

Банки строгой отчетности, изготовленные типографским способом, должны содержать выходные данные типографии, включающие следующую информацию:

1) наименование типографии, изготовившей бланк

2) ИНН типографии

3) номер заказа

4) год исполнения заказа

5) тираж бланка

Где взять серию и номер для бланка строгой отчетности?

Как указано выше, на бланке строгой отчетности в обязательном порядке должен присутствовать шестизначный номер и серия бланка. Для учета бланков строгой отчетности существуют вполне определенные правила, рассмотрение которых выходит за рамки данной статьи. Суть их сводится к тому, что каждый бланк, который вы используете, должен быть уникальным, поэтому на каждый проставляется отдельный номер.

Предполагается, что при изготовлении БСО серию им присваивает предприниматель самостоятельно при сдаче заказа на изготовление бланков в типографию, а номер конкретного бланка в пределах серии ставит типография. Однако, на практике предприниматель может заказывать бланки в разных типографиях и проследить уникальность номера и серии для каждого случая невозможно. Поэтому вы должны самостоятельно следить, чтобы номер вашего бланка не повторялся. Серию (из двух заглавных букв) можно назначить любую и не менять.

Если вы заказываете бланки первый раз, то вы можете начать нумерацию с номера 000001. Серию можно установить, например АА, или в соответствии с вашими инициалами. После того как заказанная партия бланков у вас закончатся, вы повторяете тираж в той же или другой типографии и говорите, что у вас нумерация закончилась, предположим, на №001000 и в новой партии нумерацию необходимо начать с №001001. Таким образом вы самостоятельно определяете номера и серию проставляемые на бланках строгой отчетности.

1. Бланки строгой отчетности……………………………………………. ….4

1.1. Какую форму БСО использовать, если для определенного вида деятельности нет утвержденной формы. 6

1.2. Какие реквизиты должны содержать бланки строгой отчетности? И можно ли купить БСО. 7 1.3. В каких типографиях можно печатать БСО. 9 1.4. Виды деятельности для которых есть утвержденные формы бланков строгой отчетности………………………………………………………..…..12 1.5. Варианты исполнения бланков………………………………………….12Список используемой литературы……………………………………….…..18

Бланк строгой отчетности – документ, который в определенных случаях позволяет отказаться от применения контрольно-кассовой техники.

Бланки строгой отчетности в течение многих лет очень активно применяются в сфере бытового обслуживания населения и ремесленничества, одновременно обеспечивая эффективное функционирование этого необходимого обществу вида предпринимательской деятельности, минимизировав затраты субъектов при полном соблюдении требований налогового законодательства.

Бланки строгой отчетности часто более удобны в применении, чем контрольно-кассовая техника, ведь в случае их применения организации не приходится приобретать кассовые аппараты, регистрировать их в налоговых органах, тратить средства на техническое обслуживание. Несмотря на явное удобство в применении, использование бланков строгой отчетности – не такое простое занятие, как может показаться на первый взгляд.

К бланкам строгой отчетности, приравниваемым к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы.

Для расчетов наличными денежными средствами бланки строгой отчетности применяются организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых такие бланки утверждены.

Постановлением Правительства РФ от 06.05.2008г. № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утверждены основные реквизиты бланков строгой отчетности.

Пункт 3 указанного Постановления Правительства РФ предусматривает право предпринимателей самостоятельно утверждать бланки строгой отчетности, что в свою очередь предполагает необходимость их создания с учетом специфики вида деятельности.

1.Бланки строгой отчетности.

Многие фирмы и предприниматели оказывают услуги населению и принимают наличные деньги. А покупать кассовый аппарат не всегда целесообразно – например, бывает, что услуги физлицам оказываются редко. В этом случае выходом из ситуации может стать использование БСО.

Новое Положение вступило в действие 21 мая 2008 г. и содержит два основных новшества:

Первое – это указание на то, что бланк строгой отчетности может быть изготовлен не только типографским способом, но с использованием автоматизированных систем. Прежний порядок не предусматривал возможность изготовления бланков с помощью компьютерной техники. Поэтому Минфин считал, что такие документы должны изготавливаться исключительно типографиями.

К сожалению, новое Положение не содержит определения автоматизированной системы, но зато в нем указано, что при использовании автоматизированных систем должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Кроме того, по требованию налоговых органов организации и индивидуальные предприниматели обязаны будут представлять информацию из автоматизированных систем о выпущенных документах.

Таким образом, представляется маловероятным то, что самостоятельное использование стандартных программ, таких как, например, Microsoft Word или Excel, для формирования шаблонов, а затем распечатка бланков строгой отчетности будут отвечать требованиям законодательства.

Вторым новшеством Положения является изменение порядка утверждения форм бланков строгой отчетности. Раньше утверждать новые формы бланков мог исключительно Минфин России. Теперь это могут быть любые федеральные органы исполнительной власти, которые наделены соответствующими полномочиями по закону. Остается надеяться, что в связи с этим изменением долгожданные новые формы бланков строгой отчетности будут появляться быстрее, чем раньше.

В связи с выходом нового Положения старые бланки строгой отчетности, утвержденные до вступления в силу Постановления Правительства РФ от 31.03.2005 № 171, действовали до 1 декабря 2008 г. Бланки, утвержденные после вступления в силу названного Постановления, продолжают действовать до момента утверждения новых форм.

Специалисты Минфина России уже неоднократно – например, в письмах от 22 января 2009 г. № 03-01-15/1-19 и от 5 февраля 2009 г. № 03-01-15/1-48 – поясняли, что применение контрольно-кассовой техники имеет многофункциональное значение и направлено на:

Кроме того, применение контрольно-кассовой техники в предпринимательской деятельности служит ведению учета поступления и выдачи наличных денежных средств при совершении сделок.

Минэкономразвития России также соглашается с аргументацией значимости контрольно-кассовой техники. Так, в письмах от 28 января 2009 г. № Д05-423, а также от 19 декабря 2008 г. № Д05-5836 и № Д05-5835 и других специалисты Департамента государственного регулирования в экономике Минэкономразвития России констатируют, что закон, устанавливающий обязательное использование ККТ, оснащенной фискальной памятью, преследует конституционно значимые цели и направлен на обеспечение интересов граждан в области торговли и оказания услуг, защиту прав потребителей, а также на охрану установленного порядка торговли и оказания услуг, фискальных интересов государства, финансовой (в том числе налоговой) дисциплины.

1.1. Какую форму БСО использовать, если для определенного вида деятельности нет утвержденной формы?

В первую очередь необходимо отметить, какие формы БСО применять нельзя. Это БСО, которые были отменены 359 Постановлением Правительства, а именно: все формы бланков строгой отчетности для бытового обслуживания (БО-1, БО-2, БО-3, БО-4, БО-5, БО-6, БО-7, БО-8, БО-9, БО-10, БО-11(1), БО-11(2)), а также формы 3-Г (для гостиниц) и многие другие. Вместо этих бланков вышеуказанное постановление разрешает разработку форм БСО самостоятельно. Т.е. теперь организация или индивидуальный предприниматель вправе использовать бланки строгой отчетности по своему образцу. Однако постановление накладывает ряд требований к содержанию и способу изготовления БСО.

1.2. Какие реквизиты должны содержать бланки строгой отчетности?И можно ли купить БСО?Постановление 359 содержит ряд требований, которых организации и индивидуальные предприниматели должны придерживаться при разработке формы БСО. Обязательные реквизиты:

а) наименование документа, шестизначный номер и серия;

- Откуда брать серию и номер для бланка?На бланке строгой отчетности в обязательном порядке должен присутствовать шестизначный номер и серия бланка. Для учета бланков строгой отчетности существуют вполне определенные правила. Суть их сводится к тому, что каждый бланк, который вы используете, должен быть уникальным, поэтому на каждый проставляется отдельный номер.

Предполагается, что при изготовлении БСО серию им присваивает предприниматель самостоятельно при сдаче заказа на изготовление бланков в типографию, а номер конкретного бланка в пределах серии ставит типография. Однако, на практике предприниматель может заказывать бланки в разных типографиях и проследить уникальность номера и серии для каждого случая невозможно. Поэтому нужно самостоятельно следить, чтобы номер бланка не повторялся. Серию (из двух заглавных букв) можно назначить любую и не менять.

Если заказывать бланки первый раз, то можно начать нумерацию с номера 000001. Серию можно установить, например АА, или в соответствии с инициалами. После того как заказанная партия бланков закончатся, можно повторить тираж в той же или другой типографии и сказать, что нумерация закончилась, предположим, на №001000 и в новой партии нумерацию необходимо начать с №001001. Таким образом можно самостоятельно определять номера и серию проставляемые на бланках строгой отчетности.

б) наименование и организационно-правовая форма - для организации;

фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Таким образом, уже готовые бланки строгой отчётности не могут отвечать вышеуказанным требованиям Постановления Правительства Российской Федерации от 06.05.2008 N 359 и, следовательно, не могут быть использованы в качестве документа, приравненного к кассовому чеку.

1.3. В каких типографиях можно печатать БСО?Согласно Федеральному закону от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности») с 11 февраля 2002 года полиграфическая деятельность, деятельность по изготовлению бланков строгой отчетности (не имеющих защиты от подделки) и деятельность по торговле указанными бланками лицензированию не подлежит. Таким образом, печатать бланки строгой отчётности (без защиты от подделки) может любая типография, имеющая необходимое оборудование для печати и нумерации БСО.Банки строгой отчетности, изготовленные типографским способом, должны содержать выходные данные типографии, включающие следующую информацию:

1. наименование типографии, изготовившей бланк

2. ИНН типографии

4. год исполнения заказа

Более того, согласно Постановлению Правительства Российской Федерации от 06.05.2008 N 359, печатать БСО можно и самостоятельно при использовании специальных автоматизированных, которые обеспечивают сохранность данных об отпечатанных бланках в течение 5 лет.

Пункт 4 Постановления содержит требования к изготовлению бланка: "Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем".

- Какие типографии имеют право печатать БСО ?На сегодняшний день типографская деятельность не подлежит лицензированию. Исключение составляют только защищенная продукция, для изготовления которой используют специальное оборудование, материалы и технологии, например акции, векселя, деньги и др. При изготовлении бланка строгой отчетности не используются методы защиты, поэтому изготовить их можно в любой типографии, имеющей оборудование для печати и последовательной нумерации.

Более того, БСО возможно изготовить и с помощью компьютера и распечатать на принтере, однако для этого необходимо использовать специальные программы, которые гарантируют уникальность изготавливаемого бланка. Об этом в законе упоминается, однако какие конкретно программы необходимо использовать – неизвестно. Поэтому для избежание недопонимания со стороны налоговых органов большинство предпринимателей печатают бланки типографским способом.

Что же подразумевается под автоматизированными системами для изготовления БСО? В письмах Минфина России неоднократно (№ 03-01-15/1-43от 3 февраля 2009 г, № 03-01-15/2-96 от 6 марта 2009 г. и т.д.) подчеркивалось, что в Положении речь идет не о самостоятельном изготовлении БСО с использованием стандартной компьютерной техники, а о системе, обеспечивающей защиту, фиксацию, хранение сведений о бланке строгой отчетности, что соответствует требованиям, предъявляемым к контрольно-кассовой технике.

Таким образом, для самостоятельного изготовления БСО необходимо использовать автоматизированные системы, которые должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, т.е. обеспечивать защиту, фиксацию, хранение сведений о бланке строгой отчетности, а соответствие автоматизированной системы, формирующей бланки документов, требованиям Положения должно подтверждаться технической документацией по формированию, заполнению и печати бланков строгой отчетности, приравненных к кассовым чекам.

На сегодняшний день форму, порядок утверждения, учета, хранения и уничтожения бланков строгой отчётности регламентирует Постановление Правительства Российской Федерации от 06.05.2008 N 359. В нём нет ни слова о необходимости регистрации бланков строгой отчётности в налоговой инспекции. Более того, в самих налоговых органах данная процедура не предусмотрена никакими нормативными документами.

Таким образом, Постановление требует только изготовить бланки строгой отчётности нужной формы с заполненными реквизитами и печатью.

Индивидуальные предприниматели, желающие вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности, могут столкнуться с еще одной специфической проблемой.

Дело в том, что официально индивидуальный предприниматель не обязан иметь печать. Многие ее и не имеют, а вот согласно п. 3 Положения № 359 одним из обязательных реквизитов бланка строгой отчетности является печать организации или индивидуального предпринимателя.

Иными словами, Положение № 359 напрямую предусматривает проставление индивидуальным предпринимателем на документе своей печати. Это подчеркивается и в письме Минфина России от 2 марта 2009 г. № 03-01-15/2-69.

А потому предпринимателю, желающему использовать БСО, придется обзавестись еще и печатью.

1.4. Виды деятельности для которых есть утвержденные формы бланков строгой отчетности.На сегодняшний день есть ряд видов деятельности, для которых утверждены бланки строгой отчетности это:

Если для определенного вида деятельности нет утвержденной формы бланка, то необходимо разработать ее самостоятельно. С одной стороны есть возможность учесть все особенности работы, но с другой стороны необходимо, чтобы бланк отвечал всем требованиям предъявляемым к БСО. Наиболее разумное решение, очевидно, взять за основу старый бланк, который ранее использовался для такой деятельности и на его основе разработать свой.

1.5. Варианты исполнения бланков.Так как бланки изготавливаются индивидуально, возможны самые различные варианты. Для того чтобы определиться, что необходимо именно вам – рассмотрите следующие моменты:

Формат бланка может быть произвольным. Наиболее часто изготавливают бланки следующих форматов: A4: 210x297 мм, А3/3: 140х297 мм, А5: 210х148 мм A6: 148x105 мм, А4/3: 210х99 мм

В большинстве случаев БСО печатают на самокопирующейся бумаге имеют 2-3 слоя. Один экземпляр остается у того, кто его выдал, второй – передается заказчику, третий – в бухгалтерию, на склад и т.д. Если бланк предполагается изготовить из обычной бумаги, то необходимо предусмотреть отрывные части для тех же целей.

Дополнительная информация на обороте

На обороте как самокопирующегося, так и обычного бланка можно разместить дополнительную информацию – договор, условия гарантии и др.

В качестве самого значимого изменения в правилах оформления БСО, наверное, следует отметить то обстоятельство, что Минфин России утратил право на утверждение форм БСО (ранее это было прямо предусмотрено). В соответствии с прежним механизмом налогоплательщики лишь в той или иной степени могли инициировать процесс утверждения новой формы БСО. Дальше все зависело уже от финансового ведомства.

Вместе с тем, признать данную новость однозначно положительной для налогоплательщиков нельзя по одной причине. В целом Положение исходит из тезиса о том, что бланки строгой отчетности могут разрабатываться налогоплательщиками самостоятельно. Однако есть одно исключение, которое в значительной степени может усложнить использование БСО в деятельности налогоплательщиков. В соответствии с пунктом 5 Положения, в случае если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Вследствие данной поправки налогоплательщики сталкиваются с новой проблемой: если раньше для применения БСО было необходимо утверждение Минфином России и использование собственных форм БСО не допускалось, то теперь утверждение БСО Минфином России не требуется, но правом утверждения таковых могут быть наделены десятки министерств и ведомств. Для правомерного же применения БСО налогоплательщик должен быть уверен, что право утверждения БСО в этой сфере деятельности не принадлежит ни одному из федеральных органов исполнительной власти. В противном случае применение собственных "разработок" будет неправомерным. Но поскольку структура и компетенция органов государственной власти не являются неизменной величиной, налогоплательщики могут столкнуться с объективными сложностями установления объема полномочий того или иного органа государственной власти в отношении прав по утверждению форм БСО.

Другим важным изменением в применении БСО является то, что в пункт 4 Положения непосредственно включена норма о возможности изготовления БСО двумя способами: типографским способом или с использованием автоматизированных систем. Назвать такой подход революционным крайне сложно, поскольку в постановлении Правительства РФ от 31.03.2005 № 171 (п. 7 и 8) не было четко определенного правила изготовления БСО только типографским способом, было лишь упоминание о необходимости указания выходных данных типографского тиража изготавливаемых БСО. Однако этот же документ указывал на то, что при отсутствии у налогоплательщика тех или иных данных в БСО ставился прочерк.

Более того, еще пунктом 2.16 Положения о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 № 105 по согласованию с ЦСУ СССР (в настоящее время документ применяется в части, не противоречащей Федеральному закону от 21.11.1996 № 129-ФЗ), было предусмотрено, что бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

Таким образом, Порядок приводит в соответствие с законодательством о бухгалтерском учете правила оформления БСО. Данная проблема очень четко отразила природу БСО: они являются бланками строго учета потому, что их "строго" учитывает сам налогоплательщик, а не кто-то в лице типографий или органов власти.

И пункт 11 Положения как раз и отражает правовую природу "строгости" БСО: автоматизированная система должна иметь защиту от несанкционированного доступа, должна идентифицировать, фиксировать и сохранять все операции с бланком документа в течение пяти лет, а также при заполнении бланка документа в выпуске документа сохранять уникальный номер и серию его бланка. Также на "строгость" именно учета БСО указывают пункты 13-19, которые регламентируют порядок их получения, хранения, использования и уничтожения.

Таким образом, у налогоплательщиков появилась возможность выбора способа изготовления БСО. Однако не стоит думать, что самостоятельное изготовление БСО является простым способом решения проблемы: налогоплательщик должен отдавать себе отчет в том, насколько серьезные технические требования предъявляет Порядок к используемой налогоплательщиком автоматизированной системе. Помимо этого на налогоплательщика в соответствии с пунктом 12 Положения возложена обязанность по представлению по требованию налоговых органов информации из автоматизированных систем о выпущенных документах.

Логическим дополнением к вышесказанному являются изменения перечня обязательных реквизитов БСО: по сравнению с прежними требованиями из состава таковых исключены два реквизита: информация об утверждении формы бланка и код формы бланка по ОКУД. Помимо указанных изменений из состава обязательных реквизитов исключен код налогоплательщика по ОКПО. Вместо указанного реквизита БСО дополняются вполне логичной информацией, которая необходима в целях идентификации налогоплательщика: в БСО обязательно указание ИНН налогоплательщика и место его государственной регистрации (подп. "в" и "г" п. 3 Положения).

Помимо этого обращает на себя внимание тот факт, что для оформления БСО при осуществлении перевозок наземным пассажирским транспортом общего пользования особенности оформления БСО отменены, что автоматически обязывает налогоплательщиков отражать в БСО все необходимые реквизиты, предусмотренные для всех налогоплательщиков (ранее список обязательных реквизитов для таких перевозчиков был гораздо меньше).

Список используемой литературы

1. Стражев В.И. Латынова О.В.«Теория бухгалтерского учета» - М. 2005г. 2. Тишкова И.Е. «Бухгалтерский учет» - М. 2009г. 3. Астахов В.П. «Теория бухгалтерского учета» - Ростов-на-Дону: 2008г. 4. Левкович О.А. Бурцева И.Н. «Бухгалтерский учет» - М. 2007г. 5. Ладутько Н.И. Борисевский П.Е. Дробышевский Н.П. Ладутько Е.Н. «Бухгалтерский учет» - М. 2007г. 6. Стражева Н.С. Стражев А.В. «Бухгалтерский учет» - М. 2007г. 7. Гиляровская Л.Т. «Бухгалтерское дело» - М: 2008г. 8. Шахбазова И.Т. «Бухгалтерский учет и аудит» - М. 2002г.