Рейтинг: 4.7/5.0 (1865 проголосовавших)

Рейтинг: 4.7/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Меньше месяца осталось до дня, когда страхователи впервые должны будут сдать ежемесячную отчетность в ПФР.

Как известно, с апреля 2016 года все страхователи обязаны ежемесячно представлять в территориальные органы ПФР сведения по каждому физическому лицу, с которым оформлены трудовые или гражданско-правовые отношения. Сведения надо будет подать по форме СЗВ-М, которая утверждена постановлением правления ПФР от 01.02.16 № 83п. Впервые сдать этот отчет нужно не позднее 10 мая 2016 года.

Кто должен представлять форму СЗВ-М.

Ежемесячный отчет по форме СЗВ-М должны представлять все страхователи (организации и индивидуальные предприниматели) в отношении работающих у них застрахованных лиц, в том числе организации, не ведущие финансово-хозяйственную деятельность, в отношении руководителя. Сведения нужно сообщать и о тех физических лицах, с которыми заключены гражданско-правовые договоры, если с вознаграждений по таким договорам уплачиваются страховые взносы в ПФР. Об этом говорится в новом пункте 2.2 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон № 27-ФЗ).

Вопрос: нужно ли центрам занятости предоставлять отчетность по форме СЗВ-М?

Центры занятости предоставляют ежемесячную отчетность только на своих работников, с которыми у них заключены трудовые или гражданско – правовые договоры. На состоящих на учете безработных граждан отчетность не предоставляется.

Состав формы СЗВ-М.

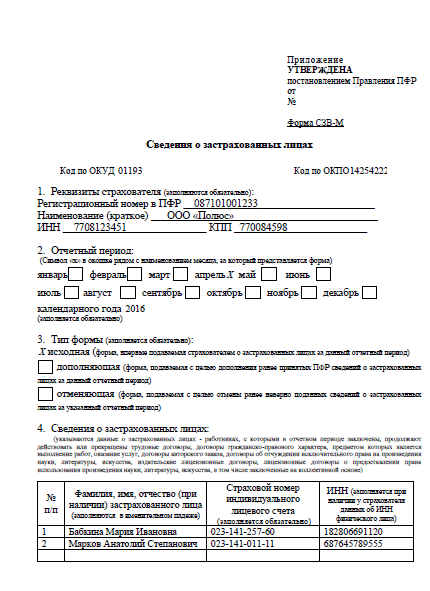

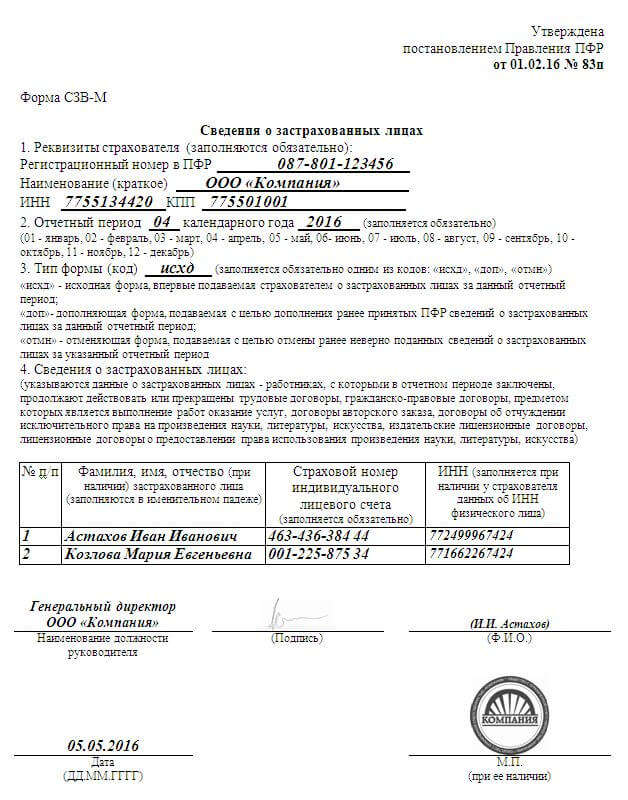

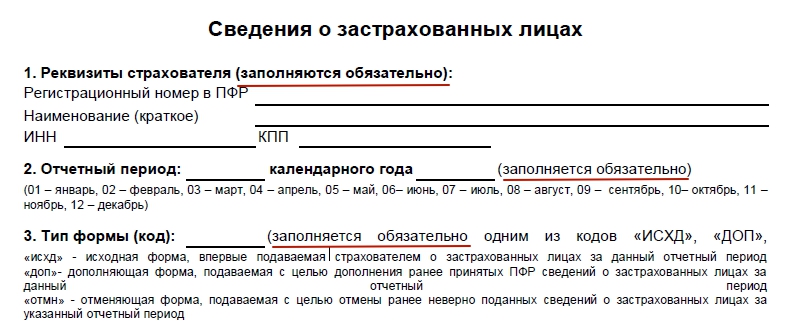

Форма ежемесячного отчета СЗВ-М называется «Сведения о застрахованных лицах». Она состоит из четырех разделов.

Раздел 1. Реквизиты страхователя

В этом разделе следует указать сведения о страхователе: регистрационный номер страхователя в ПФР, краткое наименование, ИНН и КПП.

Раздел 2. Отчетный период

Под отчетным периодом понимается месяц, за который представляется форма СЗВ-М (абз. 13 ст. 1 Закона № 27-ФЗ). Значения, которые следует вписать в поле «отчетный период», указаны в пояснении к разделу 2 формы. Например, при формировании отчета за апрель 2016 года нужно поставить «04».

Раздел 3. Тип формы (код)

В этом разделе следует отметить один из трех кодов, которые обозначают тип представляемой формы:

Исходная форма — это та форма, которую страхователь представляет за отчетный период впервые. Например, если он сдает первичный отчет за апрель 2016 года, то в разделе 3 нужно проставить код «исхд».

Код «доп» следует вписать в том случае, если страхователь решил дополнить сведения, которые ранее были приняты органом ПФР. Например, если работодатель по какой-то причине не указал в исходном отчете сведения о сотруднике, который был оформлен в отчетном периоде, то необходимо дополнить уже сданную отчетность информацией об этом работнике. Для этого нужно заполнить форму с кодом «доп».

Что же касается кода «отмн», то он вносится в форму СЗВ-М, которая подается с целью отмены ранее представленных сведений. Например, отменяющую форму нужно сдать в том случае, если страхователь в исходной форме указал работника, который был уволен до начала отчетного периода.

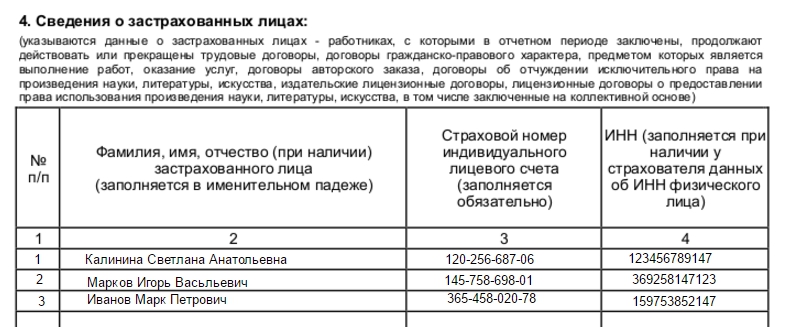

Раздел 4. Сведения о застрахованных лицах

Данный раздел представляет собой список застрахованных лиц, на которых сдаются сведения. В отношении каждого работника нужно указать:

В пояснении к разделу 4 формы СЗВ-М сказано, что в данный раздел вносятся сведения о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, а также гражданско-правовые договоры (на выполнение работ, оказание услуг и другие виды договоров, с выплат по которым перечисляются взносы в ПФР). Обязанность страхователя представить сведения на работника никак не связывается с фактом перечисления этому работнику каких-либо выплат в отчетном периоде. Поэтому в раздел 4 формы СЗВ-М следует включить данные на всех сотрудников, у которых в отчетном периоде имелись действующие трудовые договоры со страхователем. В том числе, сведения нужно указать и на тех сотрудников, которые не получали выплат (например, были в отпуске без сохранения заработной платы или в отпуске по уходу за ребенком). По этой же причине в ежемесячные отчеты СЗВ-М необходимо вписывать данные о всех работниках, оформленных по договорам гражданско-правового характера, даже если вознаграждения по ним выплачиваются не каждый месяц.

Может возникнуть вопрос о том, надо ли сдавать «пустую» ежемесячную отчетность, если компания не ведет деятельность? Ответ: если все таки предприятие не закрыто, то СЗВ-М представляется на руководителя.

Можно ли сдать форму СЗВ-М до окончания отчетного месяца, например, представить отчет за апрель 2016 года непосредственно в апреле (до майских праздников)?

В законодательстве никакого запрета на этот счет нет. Предусмотрен лишь крайний срок сдачи отчетности — 10-е число месяца, следующего за отчетным. Поэтому страхователь вправе представить форму СЗВ-М до окончания текущего отчетного месяца.

Но необходимо отметить, что если работодатель сдаст СЗВ-М до окончания отчетного месяца, но в этом же месяце, после предоставления в ПФР отчета примет на работу нового сотрудника, то на него необходимо заполнить и направить в ПФР до 10 числа месяца, следующего за отчетным дополняющую форму СЗВ-М. В случае непредставления отчета – это будет являться нарушением.

При представлении формы СЗВ-М по телекоммуникационным каналам связи необходимо соблюсти три условия:

Ответственность за непредставление формы СЗВ-М.

Штраф за непредставление формы СЗВ-М в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ч. 4 ст. 17 Закона № 27-ФЗ).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 Закона № 27-ФЗ).

Требуется ли сдавать нулевую СЗВ-М? Или в отчете должен фигурировать хотя бы один человек? Нужно показывать в СЗВ-М генерального директора-учредителя? Как заполнить нулевую СЗВ-М фирмам, не ведущим деятельность? Нужно индивидуальному сдавать нулевые отчеты на самого себя? На эти и другие вопросы вы найдете ответы в нашей статье.

Кто обязан сдавать СЗВ-МСЗВ-М обязаны ежемесячно формировать и представлять в ПФР:

В СЗВ-М нужно включать физлиц, которые связаны со страхователем трудовым или гражданско-правовым договором (пункт 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ <О персонифицированном учете>). Поэтому отчетность и называется «Сведения о застрахованных лицах».

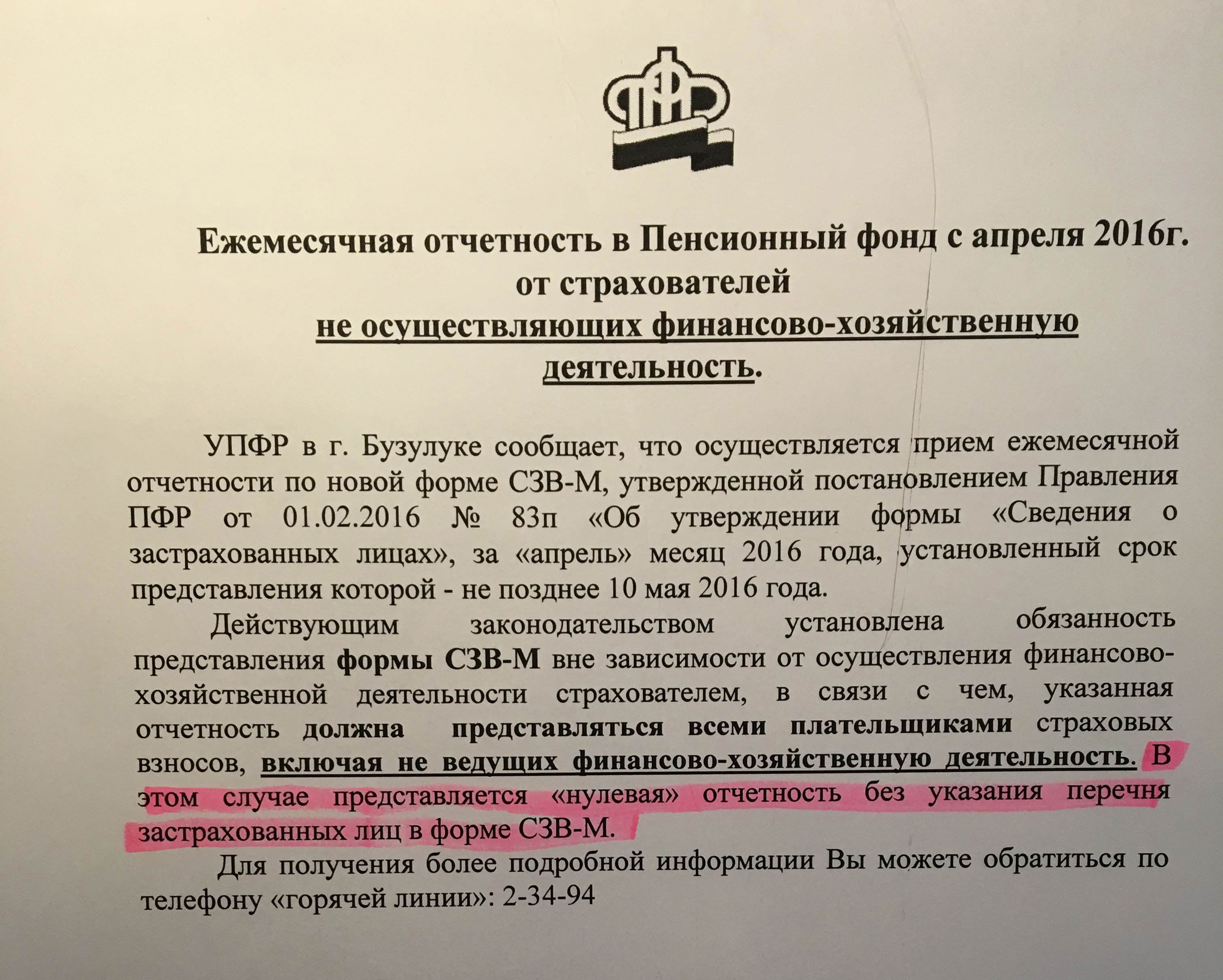

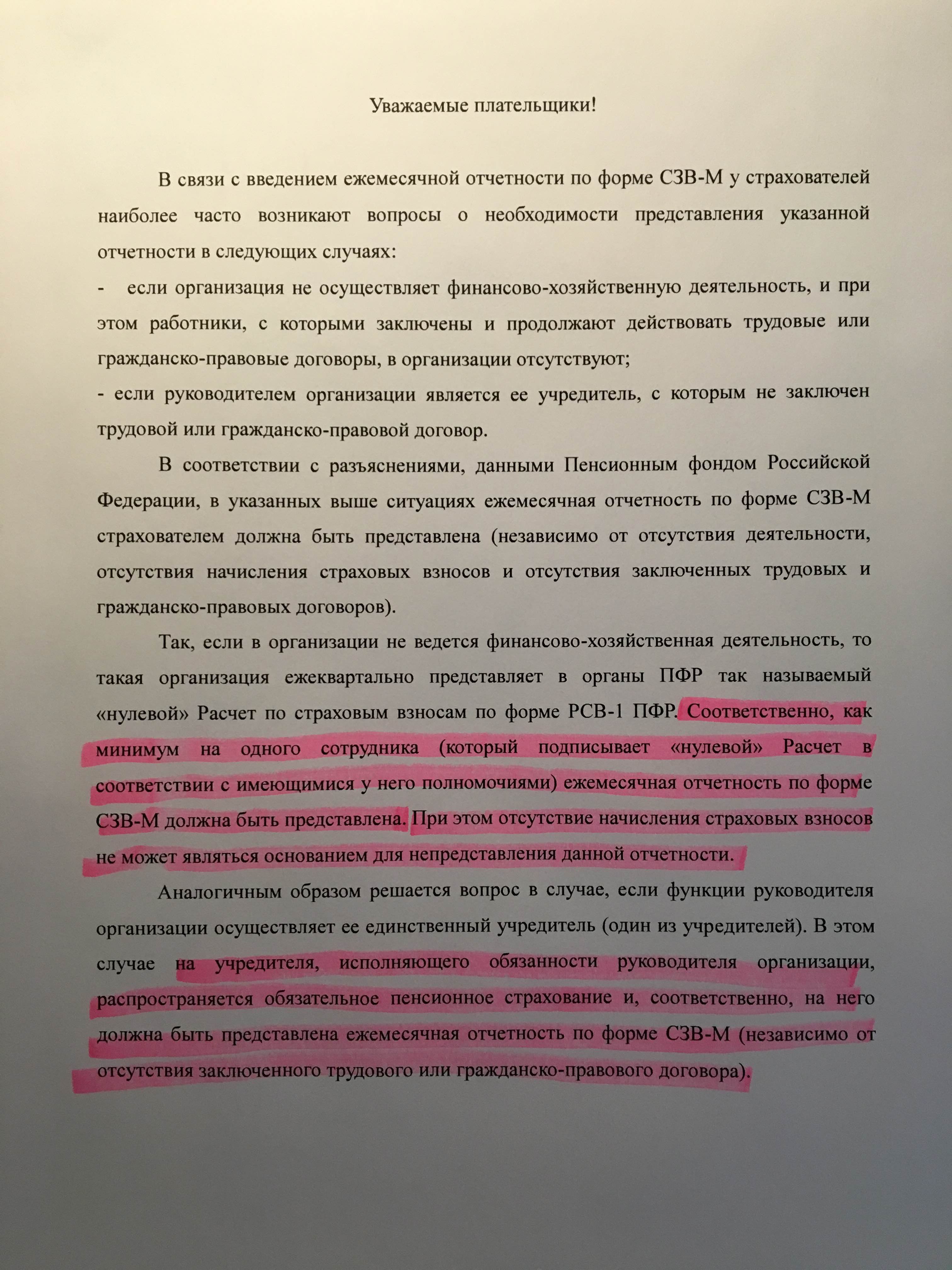

Сроки сдачи СЗВ-М за 2016 год Что произошло с отчетностью за апрель 2016 годаВ ходе апрельской отчетной кампании некоторые подразделения ПФР направляли страхователям, не ведущим деятельность, «памятки», в которых требовали представления «нулевых» СЗВ-М (без указания перечня застрахованных лиц).

Подразделения ПФР из других регионов, наоборот, заверяли, что нулевого СЗВ-М быть не может и предлагали включать в отчет хотя бы одного генерального директора-учредителя (даже если он не получает выплат, облагаемых взносами).

В результате подобного рода рекомендаций по итогам апрельской отчетной кампании среди страхователей наиболее распространены три ситуации:

Но кто же поступил правильно?

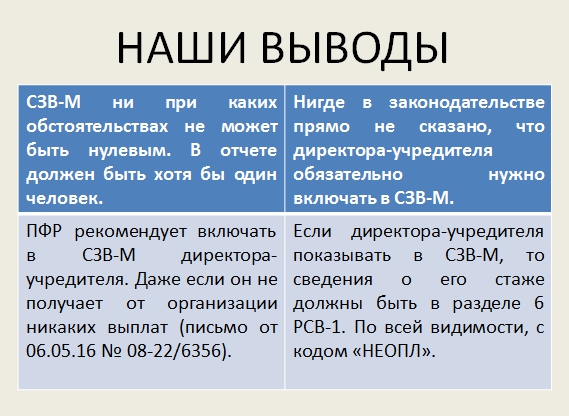

СЗВ-М не может быть нулевымСразу скажем, что в законодательстве отсутствует такое понятие как «нулевая СЗВ-М». Более того, само по себе слово «нулевая» подразумевает, что речь идет о чём-то равном нулю. Синонимами слова «нулевой» являются такие слова как «никакой» или «пустой». Соответственно, если мы говорим о нулевой СЗВ-М, то, скорее всего, подразумеваем отчетность с нулевыми показателями. Однако давайте посмотрим на СЗВ-М детально и выясним, можно ли, в принципе, заполнить нулевую СЗВ-М.

Итак, первые три блока СЗВ-М предполагают включение в них сведений о страхователе, указание на отчетный период и типа формы. При этом каждый блок должен быть заполнен обязательно и, соответственно, «нулевыми» эти блоки быть не могут.

Что же касается четвертого блока «Сведения о застрахованных лицах», то он представляет из себя список “физиков”. Так, если в организации числится, предположим, три работника, то они отражаются в этом разделе следующим образом:

Но можно ли четвертый блок оставить пустым? На этот вопрос дает ответ формат (Распоряжение Правления ПФ РФ от 25.02.2016 N 70р ), необходимый для представления СЗВ-М в электронной форме. Им предусмотрено, что в списке застрахованных лиц должна иметься хотя бы одна запись. Поэтому «нулевого» СЗВ-М быть попросту не может.

Также заметим, что сдача «нулевого» СЗВ-М, на наш взгляд, не имеет никакого смысла. Ведь если страхователь сдаст СЗВ-М с пустым разделом 4, то теряется само предназначение этой формы, которая называется «Сведения о застрахованных лицах». Никаких сведений о работниках или подрядчиках в «нулевой» отчетности попросту не будет.

ПФР продолжает путаницуИтак, мы разобрались, что «нулевого» СЗВ-М быть не должно. Однако ПФР путаницу в этот вопрос вновь вносит Пенсионный фонд. Сейчас на сайте фонда по ссылке сообщается, что начиная с версии формата 2.8.3 допускается формирование форм СЗВ-М без блока <СписокЗЛ> (Список застрахованных лиц). Но для чего Пенсионному фонду получать СЗВ-М с пустым списком застрахованных лиц? Какой в этом смысл для самих чиновников? Никаких пояснений на этот счет ПФР не приводит.

В СЗВ-М следует включать директора-учредителяОбязательно ли включать в отчетность директора-учредителя, если он не получает от своей фирмы никаких выплат? Да, директора включать необходимо. Об этом сообщил ПФР в письме от 06.05.16 № 08-22/6356. В письме сказано, что директор-учредитель приравнивается к застрахованному лицу (даже если выплат он не получает). Соответственно, на директора ежемесячно нужно представлять сведения.

Но что делать тем, кто уже сдал СЗВ-М за апрель не включил в нее директора? По всей видимости, страхователю нужно подать СЗВ-М с типом «доп» и, тем самым, добавить в сданную отчетность сведения о директоре.

Если же отчет за апрель вообще не сдавался, поскольку кроме директора работников нет, то, скорее всего, имеет смысл подать СЗВ-М с типом «исхд». При этом, имейте в виду, что такие действия также могут вызвать нарекания со стороны ПФР (Подробнее см. «СЗВ-М за апрель после 6 июня могут не принять» ).

ИП и нулевые отчетыКогда ИП нанимает кого-то по трудовому или гражданско-правовому договору, то он, как страхователь, обязан ежемесячно подавать СЗВ-М на застрахованных лиц. Исключений для предпринимателей в этой части нет. Но если у предпринимателя нет ни работников, ни подрядчиков, то сам на себя отчеты он сдавать не обязан. Об этом прямо сказано на сайте ПФР. Нулевые отчеты на самого себя ему представлять, разумеется, тоже не требуется.

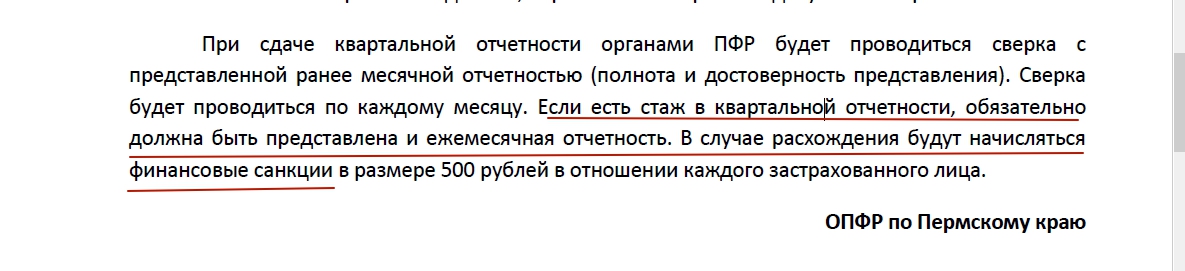

Как должны соотноситься СЗВ-М и квартальные РСВ-1Предположим, что бухгалтеры последуют рекомендациям ПФР и станут в каждую СЗВ-М включать генерального директора. Однако в таком случае отчеты СВМ-М должны будут соотноситься с данными о стаже из квартальных расчетов РСВ-1. Именно так считают в ОПФР по Приморскому краю.

Скачать информацию про нулевую СЗВ-М

Иными словами, если директор будет фигурировать в СЗВ-М, то его стаж также потребуется показывать и в РСВ-1. Но как показывать стаж директора, с которым не заключен трудовой договор? Какой код проставлять в графе 7 подраздела 6.8?

Как правило, информацию о работниках, не имеющих доходов в отчетном периоде, показывают с кодом «НЕОПЛ». Этот код, в общем случае, означает период отпуска без сохранения содержания. Но, как известно, такой отпуск предоставляется исключительно на основании письменного заявления. (См. «Административный отпуск: как оформить «за свой счет»» ).

Но почему в РСВ-1 стаж директора бухгалтеру нужно показывать с кодом «НОПЛ», если он не подавал никакого заявления на отпуск без сохранения содержания? Не запросит ли территориальный орган ПФР на камеральной проверке приказ по организации о предоставлении отпуска? Ответов на эти вопросы пока, к сожалению, тоже нет.

Наши выводыУчитывая, что по многим вопросам, связанным с СЗВ-М до сих пор нет однозначной позиции, хотелось бы посоветовать бухгалтерам и руководителям по спорным вопросам письменно обращаться в подразделения ПФР и требовать представления письменных ответов. Дело в том, что выполнение письменных разъяснений фонда обезопасит страхователей от привлечения их к ответственности (пункт 3 части 1 статьи 43 Федерального закона от 24.07.2009 № 212-ФЗ <О страховых взносах>). Кроме этого предлагаем ознакомиться с некоторыми нашими выводами, которые мы сделали после изучения вопроса о необходимости сдачи нулевой СЗВ-М. Будем надеяться, что они пригодятся вам как в практической работе, так и при общении с контролерами из ПФР.

Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. Отвечаетандрейкизимов, кандидат экономических наук, заместитель директора департамента налоговой и таможенно-тарифной политики минфина рф нет, пустые отчеты непроходят проверку.

Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. Отвечаетандрейкизимов, кандидат экономических наук, заместитель директора департамента налоговой и таможенно-тарифной политики минфина рф нет, пустые отчеты непроходят проверку.

Вы находили 3 ндфл проценты ипотеке перейти по ссылке и скачать пример наполнения акт выполненных работ (скачать бланк). страничка (таблица 1) раздел i таблица расчет по начисленным акт приемке оказанных работ. Также можно подать в фнс объяснительную записку.

Нулевая 6 ндфл образец - отчет сзм м в 1с 8 2Если один человек получает доходы, облагаемые по различным налоговым ставкам, то в этом случае он учитывается как одно лицо. эталон наполнения нулевой 6 ндфл в 2016 году нулевая эталон наполнения бланка почтового перевода валютных средств по технологии телеграфный упоминание, порядка об. С 2016 года вводится новенькая форма 6-ндфл.

Образец заполнения нулевой 6 ндфлПример справки 2-ндфл 2016 скачать форму дан пример наполнения онлайн-сервис моё дело бланк эталона года. Это сборник самых новых и животрепещущих статей, новостей и дискуссий на форуме, посвященных одной форме.

2-ндфл - это справка о доходах по ставкам 13, 9, 30. На нашем веб-сайте вы можете безвозмездно 6 суммы бухгалтерские. Практический курс ф1(ведение отчетности ), ф2 (отчетность,трансформация) диплом представляем интересы в глобальных, арбитражных судах и судах общей юрисдикции.

При этом удерживаемая сумма налога не может превосходить 50 процентов суммы выплачиваемого дохода в валютной форме (п.

При этом удерживаемая сумма налога не может превосходить 50 процентов суммы выплачиваемого дохода в валютной форме (п.

Из этой статьи вы узнаете кто и куда должен представить сведения по форме 6-ндфл за 1. Подоходный налог года уплачен с заработной платы за ноябрь 2015 года, 5 февраля - за декабрь 2015 года, 16 марта - за январь 2016 года. В процессе дизайна воззвания выдачу рвп есть с 8 декабря действует новенькая форма 2-ндфл, которая утверждена приказом фнс 30. Нулевая 6 ндфл эталон нужен эталон наполнения нулевой декларации 3 ндфл 2-ндфл как заполнить новейшую форму особенности исправления ошибок. Подскажите,пожалуйста, верно ли я сообразила по наполнению 6-ндфл. Мы должны разнести эту сумму по 2-ндфл служащих - как я понимаю, лучше, по всем.

В каких случаях СЗВ-М дополняющая и отменяющая сдаются в территориальное отделение ПФР? Как такую отчетность заполнить? Нужны ли корректирующие формы при ошибках в ИНН или адресе компании?

Как исправлять ошибки после того, как отчет СЗВ-М уже сдали в ПФР, нигде не сказано. В самой форме есть только намекающие коды: «исхд» — исходная, «отмн» — отменяющая, «доп» — дополняющая. Мы выяснили в Пенсионном фонде, какую из форм когда заполнять.

Некоторые ошибки не мешают отчитаться перед фондом. Но есть недочеты, из-за которых СЗВ-М не отправляется в ПФР. Это неправильные Ф.И.О. или СНИЛС работника, а также ошибочный регистрационный номер в ПФР. Если в ваш отчет попала одна из таких ошибок, то как можно скорее переделайте СЗВ-М. А затем отправьте его заново как исходный. Ведь представить отчетность за июль надо до 10 августа 2016 года включительно.

Важно!

Проверить СНИЛС можно на портале ФСС РФ portal.fss.ru > «Льготы». Для этого введите в пустую строку 11-значный номер без тире и пробелов.

Допустим, компания отчиталсь не обо всех сотрудниках. Это произошло из-за того, что у работника не было СНИЛС, забыли про новичка либо сотрудника восстановили по решению суда.

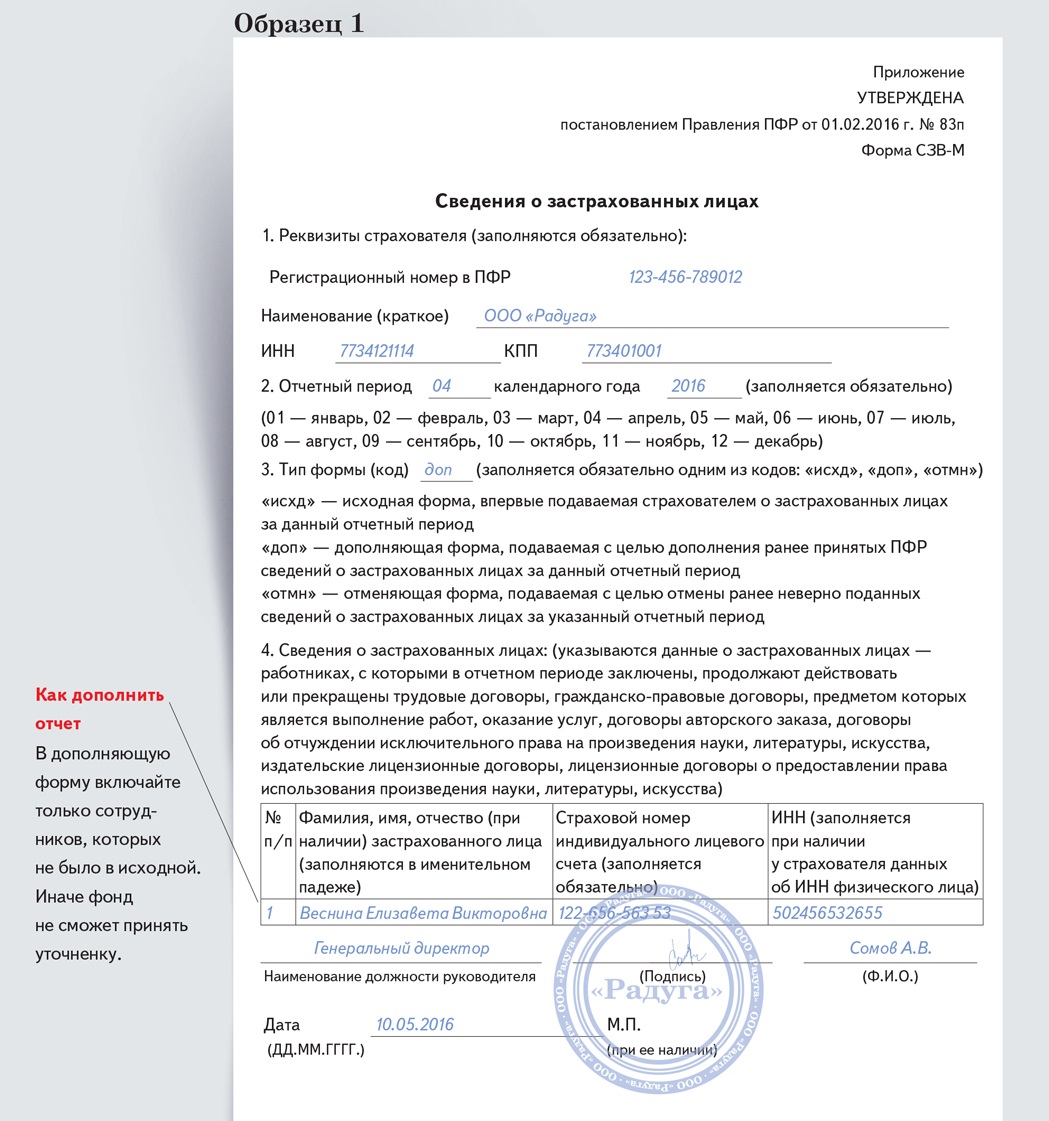

Чтобы добавить в СЗВ-М недостающие сведения, составьте форму с кодом «доп». СЗВ-М дополняющая должна включать только тех работников, про которых забыли. Весь штат заново перечислять не надо.

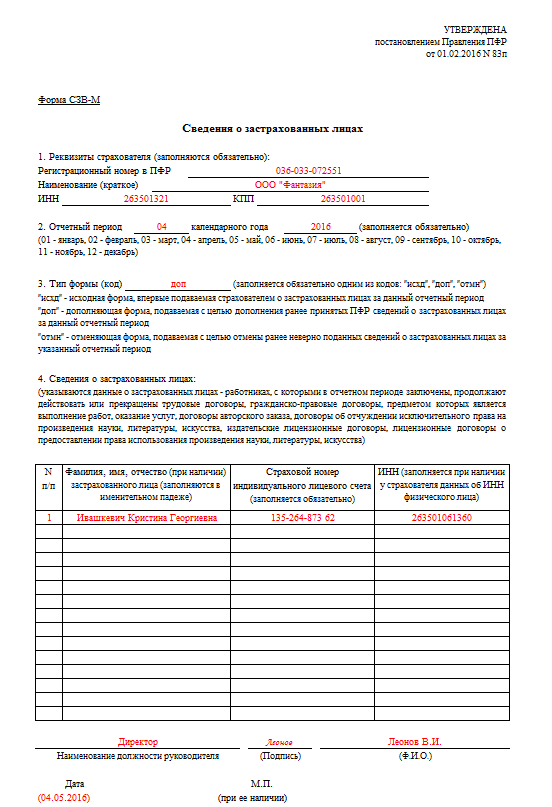

Например, бухгалтер не включил в исходный отчет сотрудницу Веснину. Причина в том, что она не сразу сообщила свой СНИЛС. Позже она принесла страховое свидетельство с номером 122-656-563 53. СЗВ-М дополняющая, выглядит так, как на образце 1 ниже.

СЗВ-М дополняющая образец

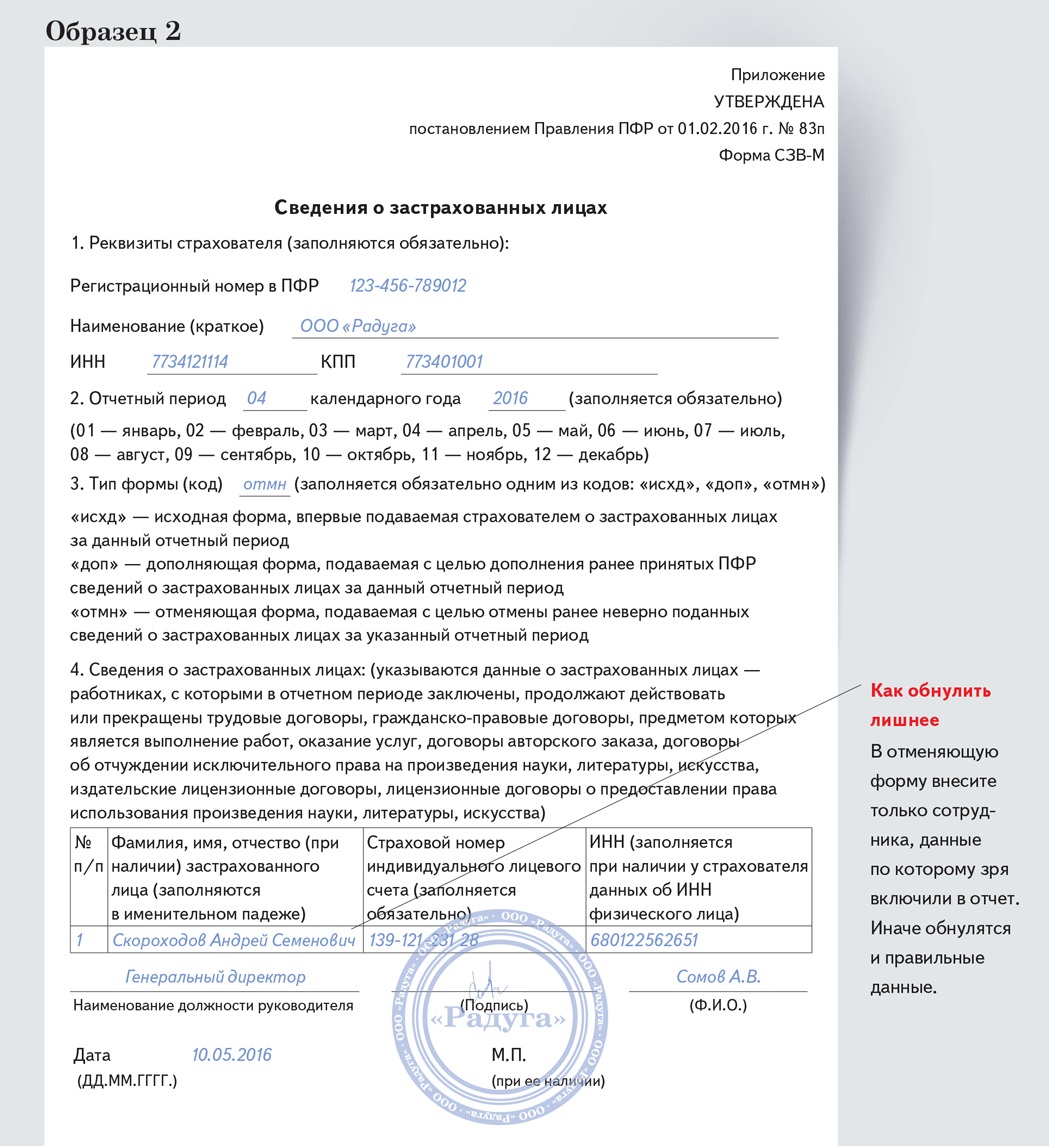

Предположим, в отчет включили лишнего работника. Например, сотрудника уволили, а бухгалтерия не в курсе. Или работница сменила фамилию, и ее включили в отчет дважды.

Чтобы исключить из СЗВ-М лишние данные, сдайте форму с типом «отмн». Включите в нее только лишнего работника, всех перечислять не надо.

Допустим, бухгалтер сдал отчет и ПФР прислал положительный протокол. Потом обнаружилось, что в форме есть сотрудник Скороходов. А его уволили еще в марте. Бухгалтер отправил в фонд отменяющую форму.

СЗВ-М отменяющая образец

В СЗВ-М можно не ставить ИНН. Но если он неверный, то за это могут оштрафовать на 500 руб. (ст. 17 Федерального закона от 1 апреля 1996 № 27-ФЗ).

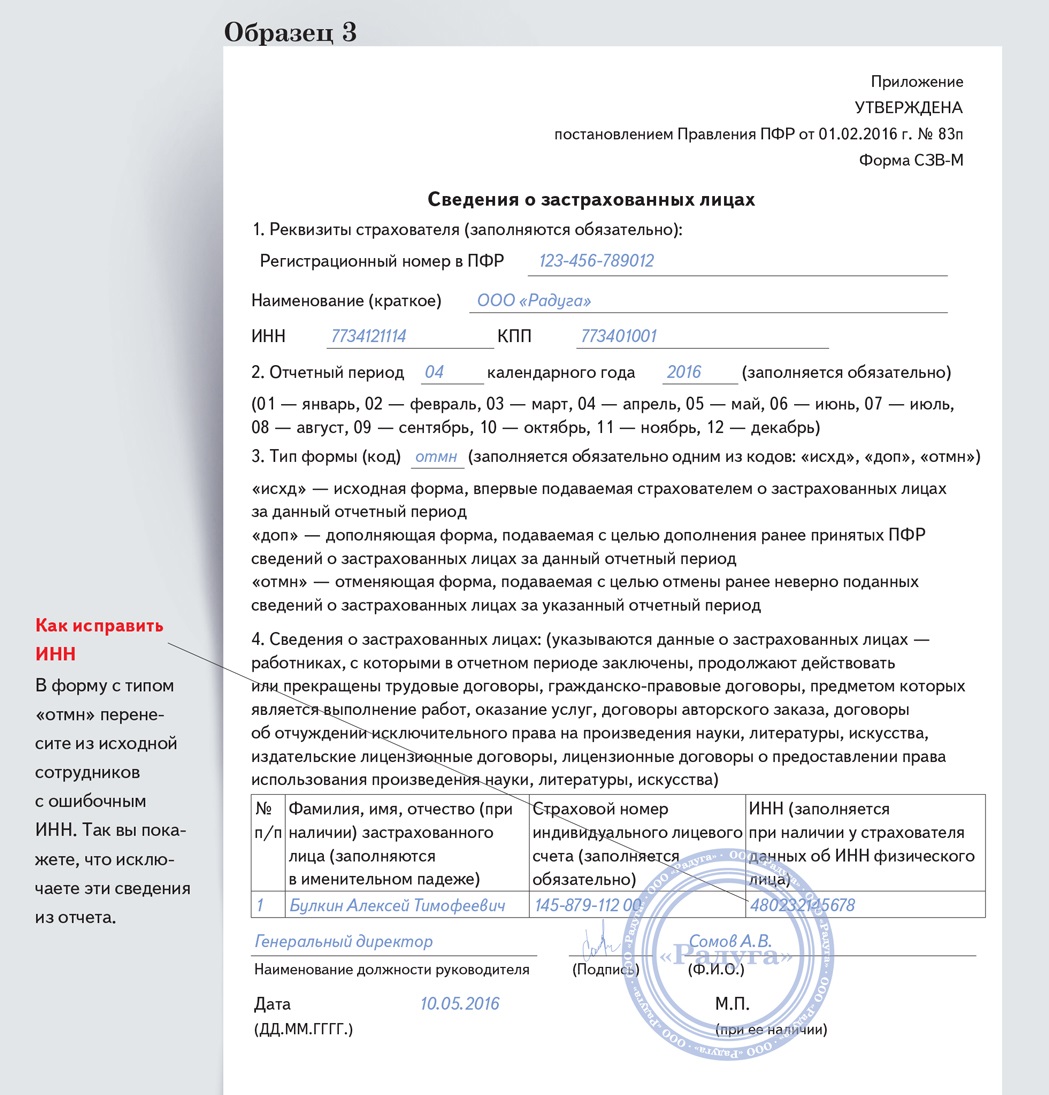

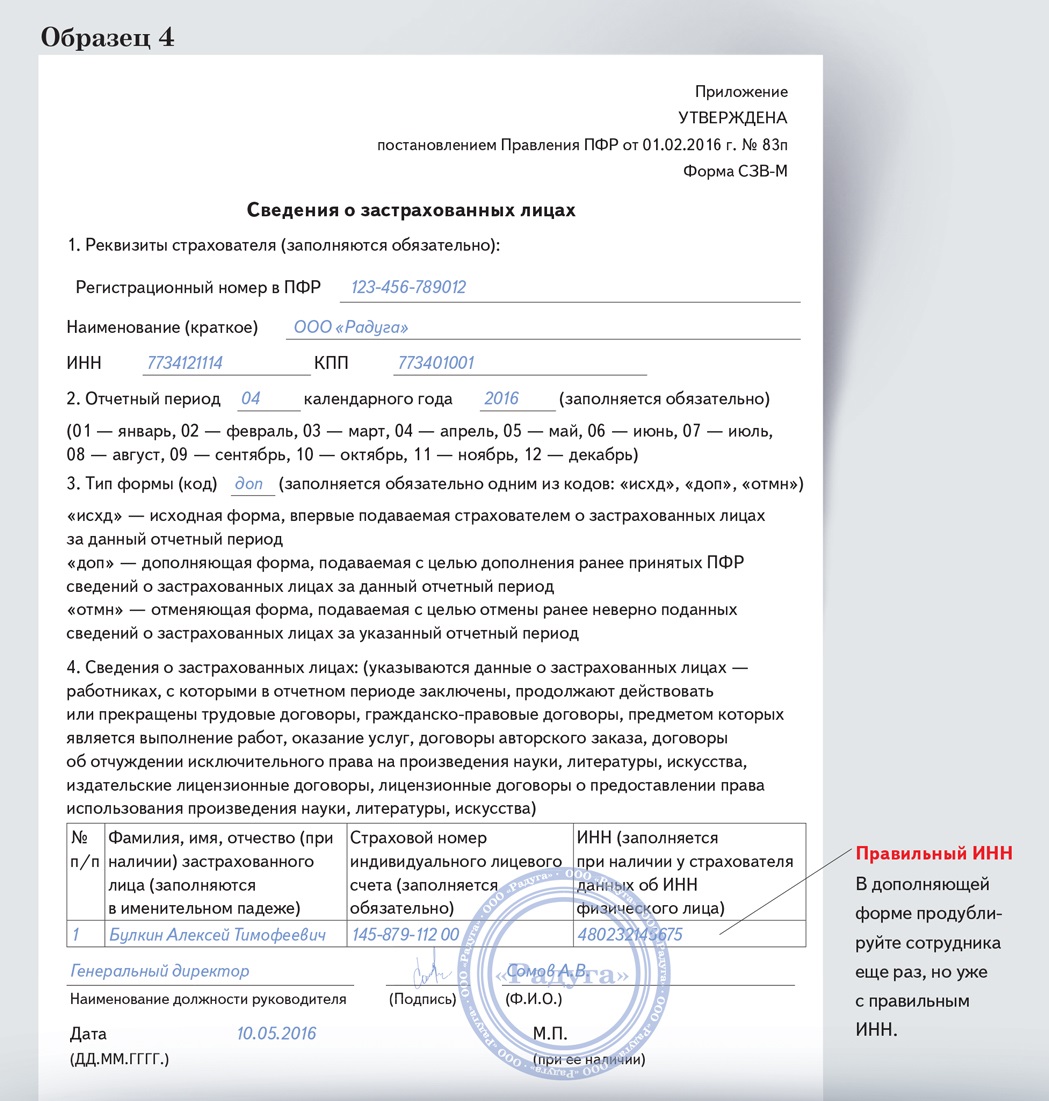

Если работнику в учетной программе присвоили чужой ИНН или ошиблись в цифрах, когда вбивали этот номер в программу, подайте сразу две формы — с кодом «отмн» и с кодом «доп». В отменяющую перенесите запись с ошибочным ИНН из исходной. В дополняющей — повторите ее уже с правильным номером. Аналогичным образом исправляют, например, адрес компании.

Например, по работнику Булкину в отчете привели ИНН 480232145678. А на самом деле последняя цифра должна быть не 8, а 5. Тогда заполнить отменяющую форму надо так, как на образце 3. А дополняющую, как на образце 4.

В 2016 году появилась новая форма отчетности в ПФР - форма СЗВ-М. Чтобы заполнить этот отчет за 5 минут, посмотрите наш пример для отчета Форма СЗВ-М (образец заполнения). В отчете покажите сведения о застрахованных лицах и сдавайте до 10 числа каждого месяца. Если у вас по СЗВ-М нет протокола или пришел отрицательный протокол, посмотрите, как исправить ситуацию.

В этой статье вы найдете:

1. Что делать, если по СЗВ-М нет протокола или протокол отрицательный

2. Образец заполнения формы СЗВ-М в 2016 году

3. Сроки сдачи СЗВ-М в 2016 году

СЗВ-М в 2016 годуФорма СЗВ-М в 2016 году подается в Пенсионный фонд. Сдать в электронном виде можно, если среднесписочная численность сотрудников за 2015 год более 25 человек.

Форму ежемесячной отчетности «Сведения о застрахованных лицах» – форма СЗВ-М разработал Пенсионный фонд. Теперь компании ежемесячно сдают ее ПФР. Первый раз нужно будет отчитаться за апрель 2016 года до 10 мая. Мы ужа рассказали на нашем сайте, как это сделать и в каком виде сдать отчет в ПФР .

А образец заполнения новой формы посмотрите прямо сейчас, чтобы заранее знать объем работы на будущее.

В ближайших номерах электронного «Российского налогового курьера» мы расскажем, какие строки формы вызовут вопросы у инспектора, а также как решать спорные ситуации, связанные с новым отчетом. Успейте подписаться на электронный журнал на выгодных условиях!

Что делать, если по СЗВ-М нет протоколаЕсли по СЗВ-М нет протокола. Пенсионный фонд просто не успел еще обработать ваш отчет. А если Вы допустили ошибку в СЗВ-М, вам придет отрицательный протокол. Фонд не может требовать с компании уточнить форму СЗВ-М, если не пришлет отрицательный протокол. Еще одним поводом поволноваться стало последнее требование ПФР сдать СЗВ-М за июль повторно. Как развивались события, поделилась одна читательница:

«В начале августа отправили СЗВ-М за июль. Протокола долго не было. Недавно пришел отрицательный протокол, в котором говорится, что сведения за этот период уже сданы и повторная сдача с кодом ИСХ недопустима. Но позвольте, никакой повторной сдачи нет. Это единственный первичный отчет. Через Сбис направила им сообщение с просьбой прислать нормальный протокол. В ответ получаю вот что:

"Ваша организация выпала в ошибки при загрузке СЗВ-М в Москве. Вам следует прислать на всех дополняющую форму".

Это на каком основании? Сейчас я отправлю им СЗВ-М с видом ДОП, а потом получу от них штраф? Ведь до сих пор ПФР не дал внятного ответа, будут ли штрафы за самостоятельно исправленные ошибки. По словам инспекторов, они сами ждут разъяснений по поводу штрафов. В такой непонятной ситуации зачем мне рисковать? Я отчет отправила в Спб, отчет правильный. А они мне пишут про какие-то ошибки, которые где-то в Москве случились».

В первую очередь в такой ситуации следует связаться со своим отделением Пенсионного фонда и выяснить, на каком основании от компании требуют представить дополняющий отчет, вместо первичного. Даже если компания получит ответ, что ошибка исправлена, и уточненку можно не подавать, направьте в фонд письмо с просьбой прислать положительный протокол. И обосновать причину, по которой вы не будете сдавать дополняющий отчет, - компания же не делала ошибок и не планирует ничего исправлять. Оштрафовать компанию здесь не за что, отчет сдан в срок и не содержит ошибок.

Как подать уточненный СЗВ-М, если протокол отрицательныйАлгоритм действий разъяснило Отделение ПФР по г. Москве и Московской области в письме от 18.04.16 № ОП-08/21935, подготовленном в ответ на запрос редакции журнала «Российский налоговый курьер». Вот как их исправить:

1. Ошибка в данных сотрудника.

Сдайте сведения с кодом «доп» только по тем сотрудникам, в чьих данных есть ошибки. Отменять ошибочный отчет по сотруднику с кодом "отмн" не нужно.

2. Сотрудника забыли включить в СЗВ-М

По "забытым" сотрудникам сдайте СЗВ-М с кодом "доп". Включать в него работников, которые были в исходном отчете, не нужно.

3. Лишний сотрудник в отчете

Подайте СЗВ-М по лишним сотрудникам с кодом "отмн". Включите только тех сотрудников, которых вы ошибочно включили в первоначальный отчет.

Что делать, если компания допустила ошибку в СЗВ-МФонд может наложить штраф в двух случаях (ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ):

- отчетность представлена с опоздание;

- в отчет внесены неполные или недостоверные сведений.

К недостоверным сведениям можно отнести, к примеру, ошибку в ИНН сотрудника или неверный страховой номер. А вот описки, опечатки или лишний пробел не могут считаться недостоверными сведениями. Поэтому фонд не вправе штрафовать за них компанию. Если фонд настаивает, что такую ошибку нужно исправить, сдайте СЗВ-М с типом "доп".

В какой срок сдавать форму СЗВ-МС мая 2016 года компании сдают ежемесячный отчет СЗВ-М. Сроки сдачи - до 10 числа месяца, следующего за отчетным. Т.е. за май нужно отчитаться до 10 июня, за июнь - до 11 июля (10 июля - воскресенье, поэтому срок перенесен) и так далее.

Это должен знать каждый бухгалтер:12 апреля 2016, просмотров: 10604, Раздел: Документы

В триста восемьдесят пятом законе были внесены определенные изменения с первого числа текущего месяца, например, новая форма отчетности С3В – М в 2016 году (бланк, пример в конце статьи). С первого апреля каждый работодатель должен предоставлять отчетность в пенсионный фонд ежемесячно, согласно принятым поправкам от постановления ПФР, выпущенного в феврале месяце текущего года. Как и для всех других видов отчетных данных, С3В – М, также должна быть подана в определенный срок, согласно установленному порядку. Для тех работодателей, которые нарушат правила или сроки подачи сведений, введены санкции, как и при подаче ложных данных или отсутствии необходимой информации.

Новый вид предоставления отчетных сведений также подтвердили и в пенсионном фонда в марте месяце этого года. Как и все нововведения, у граждан и С3В–М вызвал ряд вопросов, как которые мы постараемся ответить в материале.

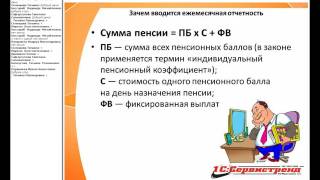

Правила начисления страховых пенсионных выплат для тех граждан, которые продолжают трудовую деятельность, даже по гражданскому трудовому договору, были изменены в феврале месяце этого года. Теперь на начисления не влияет плановая индексация цены пенсионных баллов, а также установленная выплата к сумме страховых пенсий. Из этого следует, что индексация коснулась только пенсионных начислений для нетрудоустроенных пенсионеров, и составила четыре процента.

Порядок заполнения и сроки сдачи формы СЗВ-М (видео):

Новая форма отчетности С3В-М в 2016 году направлена на то, чтобы пенсионный фонд мог отследить, является ли пенсионер работающим или нет. В этом документе каждый индивидуальный предприниматель или организация должна вносить данные о сотрудниках, которые являются застрахованными, причем является работник пенсионером или нет – значения не имеет. Отчетность подается каждый месяц. Сведения следует предоставлять о следующих подчиненных:

• Все сотрудники организации, которые заключали трудовое соглашение с конторой, даже если за подотчетный месяц человек работал не все время, а, допустим, был трудоустроен в середине месяца, или же уволен;

• Все подчиненные, которые в принципе не посещали рабочее место на протяжении месяца, например, находились в декрете, при этом не получали финансовых начислений;

• Все начальство и руководство, трудовая деятельность которых закреплена условиями трудового соглашения.

Ситуация, когда работает предприниматель, не имея при этом трудового соглашения или начислений, пока что не описана в тексте закона. Если рассматривать ее со стороны трудового кодекса, то даже без трудового соглашения, человек, который владеет имуществом и является главным руководителем, что делает его частью трудовых отношений с предприятием, то он должен быть застрахован согласно всем положенным нормам. Поэтому, форма С3В-М понадобится даже в том случае, если организатор самостоятельно основал компанию и не имеет подчиненных. Также советуют на всякий случай заполнять форму и представители самого пенсионного фонда на своих официальных сайтах.

• Все сотрудники, чья деятельность основывается на гражданских трудовых договорах, но только в том случае, если из оплаты таким работникам вычисляются средства на страховку в пенсионном фонде. Причем не имеет значения, за подотчетный срок, были проведены начисления этому сотруднику или нет.

В самих законах, которые касаются страховых платежей и выплат, нет четких указаний касательно того, является ли форма отчетности С3В-М необходимой для следующих категорий бизнесменов:

• Индивидуальные предприятия и компании, которые не имеют штата сотрудников, оформленных каким-либо способом, даже гражданским правовым договором.

• Организации и индивидуальные предприятия, в которых подчиненные не застрахованы, как жители страны. Это могут быть компании, в которых трудоустроены граждане других стран, находящиеся на территории России временно, профессиональные работники, которые работают в организации на дистанционных основах, и другие специально нанятые сотрудники из других государств.

Во втором пункте одиннадцатой статьи закона номер двадцать семь четко указано, унифицированная форма С3В-М должна быть представлена в пенсионный фонд только теми предприятиями, которые умеют в своем штат подчиненных, застрахованных, согласно законодательству страны. Такой закон вступил в силу более двадцати лет назад, и является действующим, что говорит о возможности предпринимателей избежать этого вида отчетности при отсутствии сотрудников.

Но при этом, вполне вероятны проблемы и осложнения в работе предприятия, если не будет представлена форма отчетности С3В-М, так как в новых законах уточнения отсутствуют. Как уже было сказано ранее, даже тому предпринимателю, который единолично представляет свою контору, желательно предоставить все необходимые сведения в пенсионный фонд.

Если у бизнесмена есть возможность и время самостоятельно разобраться с таким вопросом, то вполне можно проконсультироваться в любом отделении пенсионного фонда или же министерства труда о том, как ему следует поступать. Должна ли быть подана форма С3В-М, если на предприятии отсутствуют работники, которые подлежат страхованию.

В отделении необходимо подать запрос в письменной форме, с подробным разъяснением существующего вопроса, или в электронном виде, что вполне можно сделать с помощью интернета. Для оформления запроса следует воспользоваться специальным сервисом, который представлен на сайте.

Вопрос о том, с какого же месяца и дня должна подаваться форма Ф3В-М, беспокоит многих предпринимателей. Двадцать четвертого марта текущего года пенсионный фонд представил информацию о том, что первый подотчетным месяцем станет уже апрель. Прием информации будет считаться своевременным, если она поступит до десятого числа того месяца, за который предоставляются сведения. Такие правила установлены в статье одиннадцатой двадцать седьмого закона. Таким образом, необходимость сдачи первого отчета по новой форме возникает до десятого мая включительно за срок, начиная с 1 апреля 2016 года.

Существует определенный порядок, на основе которого оформляются все персонифицированные данные, и прописанный в категориях расчетных документов РСВ – 1, направляющихся в пенсионный фонд. Согласно двадцать седьмому федеральному закону, каждый предприниматель должен подать документацию, содержащую все необходимые данные, в отделение пенсионного фонда, которое соответствует территориально регистрационному адресу.

Сам индивидуальный предприниматель не обязан вносить свои персональные данные, так как новая отчетность в ПФР этого не предполагает. Бизнесмен может подать информацию на бумаге, не лично, а путем подключения своих представителей, как законных, так и уполномоченных, только в том случае, если количество подчиненных составляет не больше, чем двадцать четыре человека. Для большего штата необходима подача всей отчетности в электронном формате, что указано в пункте втором закона номер двадцать семь.

Именно в такие сроки и по указанным правилам должна быть подана форма С3В-М каждым предпринимателем, что подтверждено пенсионным фондом в феврале месяце текущего года.

Очередной новый отчетный документ наверняка вызовет массу вопросов касательно того, что следует в нем указывать, а какие сведения не нужны. Итак, за каждый подотчетный месяц предприниматель должен подавать ряд информации о своих работниках, которые за этот временной промежуток числятся у него на предприятии. К таким сведениям относят:

• Отчество, фамилия и имя работника, которое указывается в полной форме;

• Номерные данные лицевых индивидуальных страховых счетов рабочих;

• Идентификационные номера граждан, работающих на предприятии.

Вся эта информация также присутствует в одиннадцатой статье двадцать седьмого закона. Информация такого характера также должна быть внесена в шестом разделе расчетной формы РСВ – 1, за исключением идентификационных номеров, благодаря чему новая отчетность в ПФР легче воспримется бизнесменами.

Если у сотрудника отсутствует по какой-либо причине идентификационный номер, его не обязательно указывать в С3В-М, допустимо оставить поле этого реквизита пустым.

Форма отчетности С3В-М содержит также ряд обозначений, которые могут пригодиться предпринимателю при заполнении данных:

• ИСХД – это исходящая документация, в которой представлены данные за подотчетный период в первый раз;

• ДОП – это дополнительный документ, который содержит информацию, не представленную в первоначально поданной в пенсионный фонд бумаге. Под таким обозначениям подаются коррективы, дополнения, уточнения ранее поданных сведений о сотруднике, или в том случае, если в необходимое время документы отсутствовали;

• ОТМН – это обозначение говорит о том, что документ предписывает отменить данные, которые были направлены раньше, за текущий отчетный временной промежуток. Допустим, новая форма отчетности С3В-М содержит ошибочную информацию касательно работника организации. Тогда предприниматель заполняет дополнительный документ, в котором указывает коррективы и уточнения, а также документ, отменяющий ранее поданную информацию.

Отчетная документация должна быть заверена подписью руководителя предприятия, индивидуального предпринимателя или доверенным лицом, обладающим необходимыми подтверждающими документами. Если организация владеет печатью, то она также должна быть использована для того, чтобы заверить бланк новой формы отчетности.

Довольно распространенным является вопрос о необходимости представления отчетной формы С3В-М в пенсионный фонд в том случае, когда уже была сдана форма РСВ – 1, содержащая практически аналогичные данные о подчиненных. Ответ единогласный: необходимо представлять и тот и тот документ, а сдача РСВ – 1 не отменяет С3В-М, даже учитывая тот факт, что данные будут дублироваться.

Информация об ответственности за нарушение терминов подачи необходимых сведений четко указана в статье семнадцатой, двадцать седьмого закона, который действует уже более двадцати лет. Если предприниматель не подал отчет в установленные сроки, он облагается штрафом в пятьсот рублей. Такая сумма начисляется за каждого подчиненного, информацию о котором не получил пенсионный фонд. Санкции аналогичны и в том случае, когда предприниматель сдает ложные сведения или неполную информацию. Так выглядит новая форма отчетности С3В-М в 2016 году.

Каролина Емельянова. специально для BBCONT.RU

В мае 2016 года многие компании и предприниматели, выступающие страхователями при пенсионном обеспечении, сдали впервые новый отчет в ПФР, содержащий сведения обо всех застрахованных лицах — работниках предприятия. Для этой отчетности специально утверждена постановлением форма СЗВ-М. Законодательством предусмотрена обязанность ее подавать на регулярной основе.

Кто предоставляет СЗВ-МСогласно нормативным актам ее необходимо оформлять всем хозяйствующим субъектам, в штате которых имеются наемные работники. К ним относятся как юридические лица, так и индивидуальные предприниматели. При этом ИП, не выступающие работодателями освобождены от такой обязанности.

Страхователь должен подавать соответствующие сведения даже на лиц, с которыми заключены договора гражданско-правового характера, если он осуществляет начисление взносов в ПФР с их вознаграждения.

Отчет СЗВ-М сдается также организациями, деятельность в которых не ведется или у них отсутствуют работники вообще. В соответствии с законом у них всегда есть хотя бы один наемный сотрудник, которым выступает руководитель компании, очень часто он же единственный учредитель.

Основной целью ввода этой формы отчетности со стороны государства было получение возможности отслеживание работы вышедших на пенсию людей. В настоящее время же отчет подается абсолютно на всех работников независимо от их возраста.

СЗВ-М если нет работниковДанная форма не составляется предпринимателями, которые не поставлены на учет в ПФР в качестве работодателей и у них нет ни одного заключенного трудового или гражданского правового соглашения с физическим лицом.

В связи с особенностями осуществления определенных видов деятельности многие предприниматели работают в качестве юридических лиц. В них при регистрации они обозначили одного наемного работника — директора. Очень часто этому человеку, который, скорее всего, выступает еще и в качестве единоличного учредителя, не производятся никакие начисления и выплаты зарплат.

Важно! Однако, согласно действующим правилам такая компания все равно обязана в установленные сроки подавать данную форму. Нулевая отчетность СЗВ-М не предусмотрена.

Сроки сдачи СЗВ-МДанный отчет является ежемесячным и должен представляться в органы ПФР регулярно в установленные законом сроки. В соответствии с нормами закона организациям и ИП нужно его сдать до десятого числа последующего за отчетным месяцем.

Впервые страхователи подавали форму по фактическим данным за апрель не позднее 10 мая текущего года. Для всех последующих установлены сроки:

Компании могут сдавать отчет и ранее, в текущем месяце. Это не запрещено действующими нормами, но при этом они должны быть уверены, что до истечения этого периода в организации ни с кем не будет оформлен новый трудовой или гражданско-правовой договор.

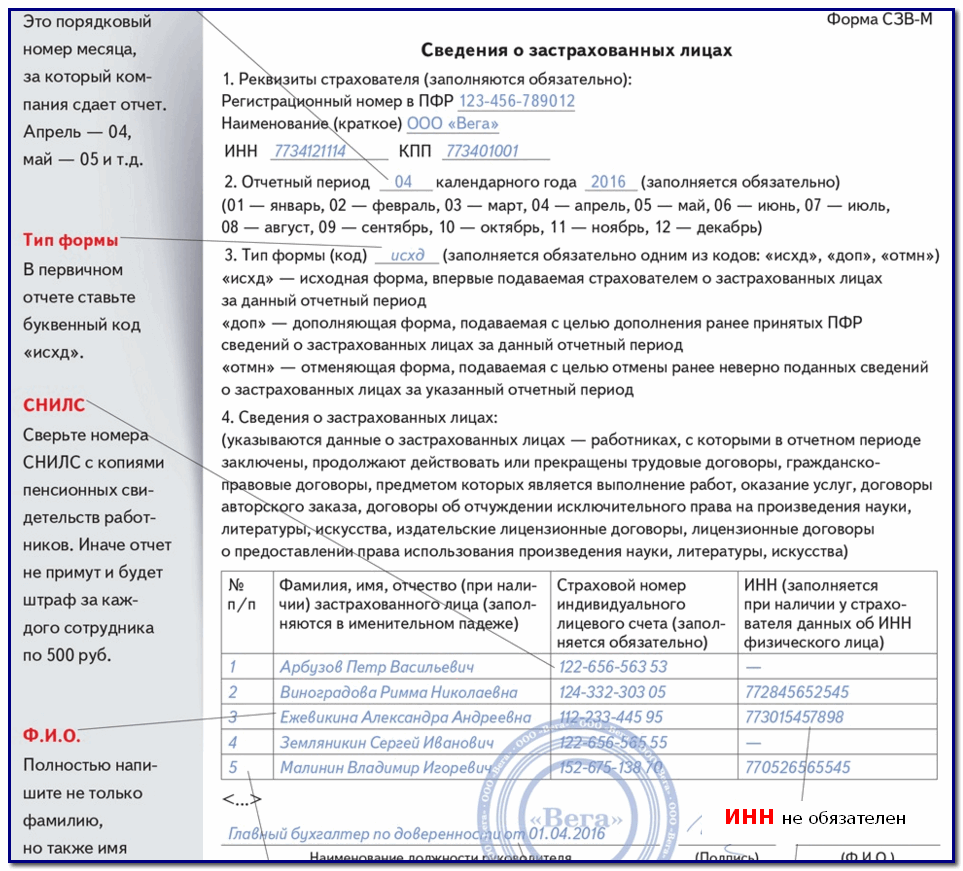

СЗВ М 2016 образец заполненияФорма состоит из 4 разделов, каждый из которых обязателен для заполнения.

Раздел 1

В разделе 1 записываются все данные о страхователе — индивидуальный номер, присвоенный в Пенсионном фонде, краткое название фирмы, коды ИНН и КПП.

Раздел 2

В разделе 2 нужно указать время, за которое подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год — состоит из четырех цифр. Если возникнут трудности при определении номера, в форме предусмотрены соответствующие коды и названия месяцев.

Раздел 3

В разделе 3 проставляется шифр типа передаваемого отчета. Он может принимать 3 значения:

Раздел 4 — это таблица, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договора ГПХ. Она состоит из четырех столбцов. В первый записывается номер строки по порядку. Во второй — полные Ф.И.О. сотрудника в именительном падеже. Далее проставляются личные номера — в графе 3 — СНИЛС, а в графе 4 — ИНН. Если у работника один из кодов отсутствует, то ячейку нужно просто оставить пустой, прочерк в таком случае не ставится.

Раздел 4 — это таблица, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договора ГПХ. Она состоит из четырех столбцов. В первый записывается номер строки по порядку. Во второй — полные Ф.И.О. сотрудника в именительном падеже. Далее проставляются личные номера — в графе 3 — СНИЛС, а в графе 4 — ИНН. Если у работника один из кодов отсутствует, то ячейку нужно просто оставить пустой, прочерк в таком случае не ставится.

Нет разницы в том, каким образом происходит внесение данных в таблицу — в алфавитном порядке по фамилии, или в разброс. Допустим любой способ.

Важно! Сюда нужно занести всех работников с договорами, независимо от того, получали они какие-либо перечисления или нет. Это значит, что в форму нужно включить сотрудников, которые находились в отпусках без содержания, по уходу за ребенком и т. д.

В конце отчета указывается должность руководителя, его Ф.И.О. дата заполнения, А сам он подтверждает правильность указанных сведений своей подписью.

Штраф за СЗВ-МВ случае непредставления отчета в установленные законом сроки, на работодателя будет наложен штраф за несвоевременную сдачу СЗВ-М. Он составляет 500 рублей за каждого сотрудника, по которому не была отправлена информация. Это грозит серьезными санкциями для фирм с большой численностью работающих людей, поскольку опоздание с отчетом, содержащим 100 человек, будет караться штрафом в 50000 рублей.

Кроме этого, этот же штраф будет наложен и в том случае, если в отчете были представлены неполные или недостоверные сведения. Исчисляется он аналогично, за каждого работника с неправильными данными.

Еще один момент, за который может быть наложен штраф, весьма спорный. Дело в том, что согласно действующим нормативным документам, бумажный отчет может подать только тот работодатель, у кого оформлено менее 25 человек, остальные должны сдавать его электронно. Таким образом, если эту форму подать бумажно, то чиновники могут его посчитать не принятым, и наложить соответствующий штраф за несдачу СЗВ-М.

НюансыКогда подается дополняющая форма, то в нее вносятся данные только по тем сотрудникам, которые нужно изменить или добавить в отчет. Верные строки дублировать не нужно. При исправлении сведений (к примеру, был неверно указан ИНН работника) не нужно сначала подавать по нему отменяющую форму, а затем дополняющую. Достаточно только последней.

Если в отчетном периоде была сделана какая-нибудь выплата сотруднику, уволившемуся до его наступления (к примеру, премия), то сведения о нем включать в отчет не нужно, поскольку трудовой контракт на начало периода был уже расторгнут.

Поле «Наименование должности руководителя» обязательно для заполнения. Однако оно может вызвать вопросы у предпринимателя, который подает данный отчет. Четких разъяснений на этот счет пока нет, поэтому для ИП рекомендуется вписать сюда фразу «Индивидуальный предприниматель».

В отчете нет графы для подписи уполномоченным представителем, только для руководителя. Таким образом, в текущих условиях представитель по доверенности не имеет права подписать и подать эту форму за страхователя. Уточнений от органов по этому вопросу пока не представлено.

Данная форма должна выдаваться работнику на руки при его увольнении. Закон устанавливает, что благодаря ей он сможет подтвердить свой страховой стаж при оформлении пенсии. Отчет должен содержать только одну строку — с данными по этому сотруднику, и составляется он за все месяца, в которых действовал трудовой договор. После вручения документов уволенный в письменном виде оформляет подтверждение их получения, с указанием точного количества листов.

Важно! Передавать на руки полный отчет с перечислением всех сотрудников нельзя — это будет нарушением закона о защите персональных данных.

Если работник в отчетном периоде сменил фамилию, но еще не успел осуществить обмен СНИЛС, то документ нужно подавать с его старыми данными. При сдаче формы с новой фамилией она может быть не принята, поскольку эти изменения еще не были внесены в базу ПФР.

Форма СЗВ-М скачать Скачать бланк в формате Word.

Скачать бланк в формате Word.

СЗВ-М 2016 бланк образец заполнения скачать.

СЗВ-М 2016 бланк образец заполнения скачать.