Рейтинг: 4.2/5.0 (1870 проголосовавших)

Рейтинг: 4.2/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

Образец заявления, которое позволит изменить расчетный период для больничных

Образец заявления, которое позволит изменить расчетный период для больничных

Вы, конечно же, в курсе, что сейчас, рассчитывая пособия по временной нетрудоспособности, нужно брать заработок сотрудника за два последних календарных года. То есть, например, с 1 января 2009 года по 31 декабря 2010 года включительно. И выбрать иной способ расчета нельзя. Но есть одна ситуация, когда этот период можно скорректировать. О ней и пойдет речь в нашей статье.

Если ваша компания на «упрощенке»

Все рекомендации, приведенные в данной статье, актуальны как для компаний на общем режиме, так и для применяющих упрощенную систему.

Когда понадобится специальное заявление сотрудницы на изменение стандартного расчетного периода

Предположим, ваша работница заболела в 2011 году, а в 2009 и/или 2010 годах она была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. И заработка в течение этих двух лет у нее не было или он совсем небольшой. Тогда она может написать заявление с просьбой заменить один или оба года на предшествующие.

И тут не важно, весь год или только его часть работница была в «детском» отпуске. При этом год, исключаемый из расчетного периода, может быть заменен на любой из предшествующих. Если, конечно, работница сможет документально подтвердить свой заработок за конкретный год. Федеральный закон от 29 декабря 2006 г. № 255-ФЗ не устанавливает на этот счет никаких ограничений, что нам подтвердили и в Фонде социального страхования. Тут главное, чтобы замена календарных годов в итоге привела к увеличению размера пособия.

Чтобы не терять времени на поиск нужных формулировок, покажите работнице тот образец заявления, который мы привели на этой странице.

При этом не забывайте такое правило. При определении суммы пособия в 2011 году максимальная учитываемая сумма заработка для любого года расчетного периода — 415 000 руб. Это четко прописано в части 2 статьи 14 Закона № 255-ФЗ и в части 1 статьи 2 Федерального закона от 8 декабря 2010 г. № 343-ФЗ. А вот лимит в 463 000 руб. установленный на 2011 год, скажется на размере пособий только при их расчете в 2012 году.

Помимо прочего, такой порядок расчета означает, что сравнивать среднедневной заработок с максимальным пределом не нужно. Ведь в расчет просто не попадут выплаты сверх установленного лимита.

И еще один важный момент: для расчета пособия за каждый год берут реально начисленные суммы. Увеличение заработной платы учитывается при расчете пособий строго с момента ее повышения. Об этом прямо говорит пункт 12 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375 .

Пример 1: Выбор наиболее выгодного расчетного периода для пособия по временной нетрудоспособности в двух различных ситуациях

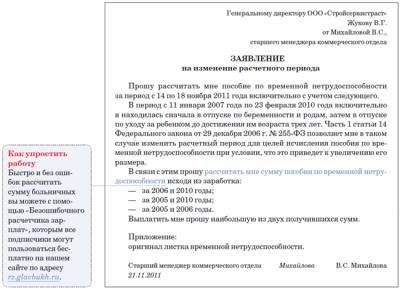

Работница ООО «Стройсервистраст» В. С. Михайлова болела в период с 14 по 18 ноября 2011 года (всего пять календарных дней). В этой компании сотрудница трудится с марта 2005 года. Рассмотрим две возможные ситуации.

Работница вышла из декрета в мае 2011 года. В этом отпуске она находилась с марта 2008 года. Таким образом, и 2009-й, и 2010 годы у нее «пустые».

В данном случае рассчитать пособие по временной нетрудоспособности можно исходя из заработка за любые два года, предшествующие декрету. Это могут быть:

— 2006 и 2007 годы

— 2005 и 2006 годы

— 2005 и 2007 годы.

Работница вышла из декрета в феврале 2010 года. В этом отпуске она находилась с января 2007 года. Таким образом, в стандартном расчетном периоде (2009 и 2010 годы) у нее полностью «пустой» только 2009 год.

В данном случае рассчитать пособие можно исходя из заработка за 2006 и 2010 годы. Или взять 2005 и 2006 годы, то есть заменить оба года, поскольку в начале 2010 года работница еще была в декрете. Если, конечно, Михайловой это выгоднее. А можно взять 2005 и 2010 годы.

Как составить заявление

Конечно, далеко не всегда понятно, какой расчетный период выбрать. И проблема в том, что сама работница самостоятельно подсчитать свой заработок за тот или иной период не всегда может.

В таком случае логичнее всего составить заявление так, чтобы бухгалтер сам посчитал заработок сотрудницы за разные периоды, сравнил его и выбрал наиболее выгодный вариант. Тем более что какой-либо установленной формы этого документа нет. Проиллюстрируем сказанное на примере.

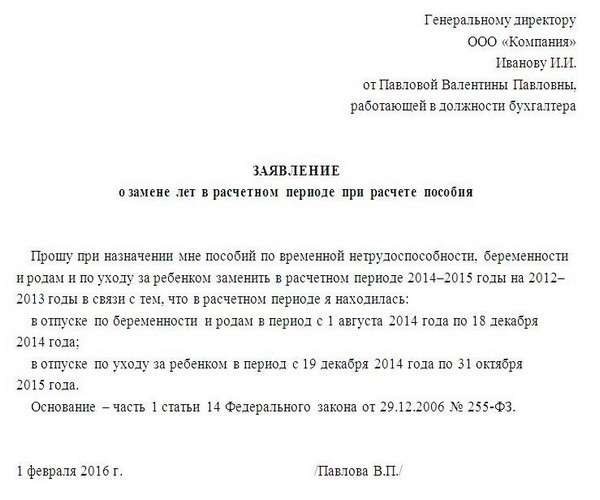

Пример 2: Расчет пособия по временной нетрудоспособности, если работница имеет право на изменение расчетного периода

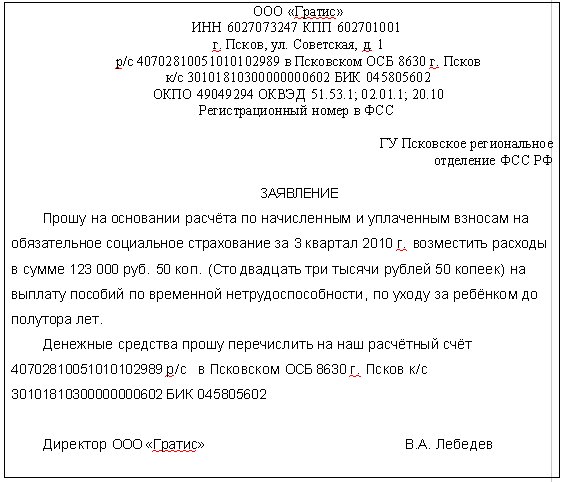

Возьмем ситуацию 2 из примера 1. Вместе с больничным листом Михайлова представила в бухгалтерию заявление (его мы привели ниже).

Получив от работницы документы, бухгалтер компании подсчитал сумму заработка за оба периода. Принимаемый в расчет заработок составил:

— 326 717,52 руб. (за 2005 год)

— 264 500,17 руб. (за 2006 год)

— 382 890,33 руб. (за 2010 год).

Получается, что за 2005 и 2006 годы Михайлова заработала 591 217,69 руб. (326 717,52 + 264 500,17), за 2005 и 2010 годы — 709 607,85 руб. (326 717,52 + 382 890,33), а за 2006 и 2010 годы — 647 390,50 руб. (264 500,17 + 382 890,33). Значит, выгоднее взять 2005 и 2010 годы.

Стаж работницы укладывается в интервал от пяти до восьми лет. Значит, размер выплаты составит 80 процентов среднего заработка. Сумма начисленного пособия будет равна:

709 607,85 руб. 730 дн. × 80% × 5 дн. = 3888,26 руб.

Из этой суммы компания должна оплатить первые три дня болезни. То есть на долю организации приходится 2332,96 руб. (3888,26 руб. / 5 дн. × 3 дн.), а на долю фонда — 1555,30 руб. (3888,26 – 2332,96).

При расчете пособий по Бир предусмотрена замена расчетного периода на случай, если вы в расчетный период (2 года) находились в декретном отпуске (Этот метод выгоден, если вы ушли в декрет с менее оплачиваемой работы, а до этого работали на высокооплачиваемой работе. Причем, время работы на обоих или нескольких работах входит в расчетный период - 2 года). Для замены расчетного периода тоже необходимо написать заявление. Заменить можно даже тот год, на который отпуск по беременности или по уходу приходится частично. Но для замены можно взять не любые другие годы, а только годы, непосредственно предшествующие тем, в которых сотрудница была в декрете или отпуске по уходу. Из закона № 255-ФЗ это прямо не следует. Но в ФСС РФ считают именно так. И если сотрудница возьмет другой год, велика вероятность, что фонд откажется возместить пособие.

право на замену расчетного периода можно применить:

- к расчету своих собственных «больничных»

- к расчету пособия по беременности и родам, это очень полезное правило для тех, кто уходит «из декрета в декрет»

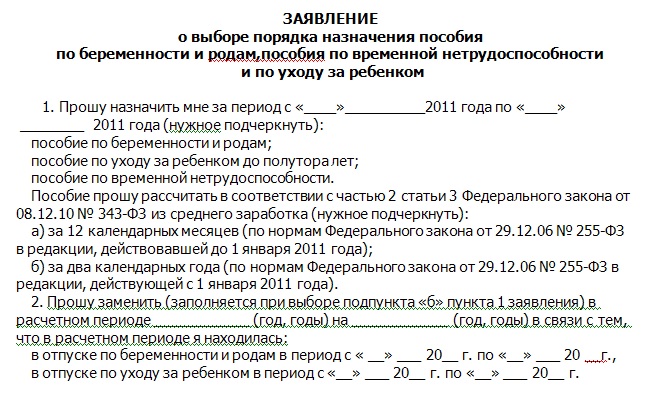

Специальной формы для заявления не существует, поэтому заявление пишется в свободной форме. Представим вашему вниманию унифицированный бланк заявления, где предусмотрены варианты выбора правил расчета и расчетного периода. ( Бланк с примером )

Образец заявления, которое позволит изменить расчетный период для больничныхПочему этот документ важен: Без этого заявления бухгалтерия посчитает больничные исходя из заработка за два последних календарных года.

В чем часто ошибаются: Полагают, что заменить один или оба года первоначального расчетного периода можно строго на предшествующий год.

Вы, конечно же, в курсе, что сейчас, рассчитывая пособия по временной нетрудоспособности, нужно брать заработок сотрудника за два последних календарных года. То есть, например, с 1 января 2009 года по 31 декабря 2010 года включительно. И выбрать иной способ расчета нельзя. Но есть одна ситуация, когда этот период можно скорректировать. О ней и пойдет речь в нашей статье.

Если ваша компания на упрощенке

Все рекомендации, приведенные в данной статье, актуальны как для компаний на общем режиме, так и для применяющих упрощенную систему.

Когда понадобится специальное заявление сотрудницы на изменение стандартного расчетного периода

Предположим, ваша работница заболела в 2011 году, а в 2009 и/или 2010 годах она была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. И заработка в течение этих двух лет у нее не было или он совсем небольшой. Тогда она может написать заявление с просьбой заменить один или оба года на предшествующие.

И тут не важно, весь год или только его часть работница была в детском отпуске. При этом год, исключаемый из расчетного периода, может быть заменен на любой из предшествующих. Если, конечно, работница сможет документально подтвердить свой заработок за конкретный год. Федеральный закон от 29 декабря 2006 г. № 255-ФЗ не устанавливает на этот счет никаких ограничений, что нам подтвердили и в Фонде социального страхования. Тут главное, чтобы замена календарных годов в итоге привела к увеличению размера пособия.

Чтобы не терять времени на поиск нужных формулировок, покажите работнице тот образец заявления, который мы привели на этой странице.

При этом не забывайте такое правило. При определении суммы пособия в 2011 году максимальная учитываемая сумма заработка для любого года расчетного периода - 415 000 руб. Это четко прописано в части 2 статьи 14 Закона № 255-ФЗ и в части 1 статьи 2 Федерального закона от 8 декабря 2010 г. № 343-ФЗ. А вот лимит в 463 000 руб. установленный на 2011 год, скажется на размере пособий только при их расчете в 2012 году.

Помимо прочего, такой порядок расчета означает, что сравнивать среднедневной заработок с максимальным пределом не нужно. Ведь в расчет просто не попадут выплаты сверх установленного лимита.

И еще один важный момент: для расчета пособия за каждый год берут реально начисленные суммы. Увеличение заработной платы учитывается при расчете пособий строго с момента ее повышения. Об этом прямо говорит пункт 12 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Пример 1: Выбор наиболее выгодного расчетного периода для пособия по временной нетрудоспособности в двух различных ситуациях

Работница ООО Стройсервистраст В. С. Михайлова болела в период с 14 по 18 ноября 2011 года (всего пять календарных дней). В этой компании сотрудница трудится с марта 2005 года. Рассмотрим две возможные ситуации.

Работница вышла из декрета в мае 2011 года. В этом отпуске она находилась с марта 2008 года. Таким образом, и 2009-й, и 2010 годы у нее пустые.

В данном случае рассчитать пособие по временной нетрудоспособности можно исходя из заработка за любые два года, предшествующие декрету. Это могут быть:

- 2006 и 2007 годы

- 2005 и 2006 годы

- 2005 и 2007 годы.

Работница вышла из декрета в феврале 2010 года. В этом отпуске она находилась с января 2007 года. Таким образом, в стандартном расчетном периоде (2009 и 2010 годы) у нее полностью пустой только 2009 год.

В данном случае рассчитать пособие можно исходя из заработка за 2006 и 2010 годы. Или взять 2005 и 2006 годы, то есть заменить оба года, поскольку в начале 2010 года работница еще была в декрете. Если, конечно, Михайловой это выгоднее. А можно взять 2005 и 2010 годы.

Как составить заявление

Конечно, далеко не всегда понятно, какой расчетный период выбрать. И проблема в том, что сама работница самостоятельно подсчитать свой заработок за тот или иной период не всегда может.

В таком случае логичнее всего составить заявление так, чтобы бухгалтер сам посчитал заработок сотрудницы за разные периоды, сравнил его и выбрал наиболее выгодный вариант. Тем более что какой-либо установленной формы этого документа нет. Проиллюстрируем сказанное на примере.

Пример 2: Расчет пособия по временной нетрудоспособности, если работница имеет право на изменение расчетного периода

Возьмем ситуацию 2 из примера 1. Вместе с больничным листом Михайлова представила в бухгалтерию заявление (его мы привели ниже).

Получив от работницы документы, бухгалтер компании подсчитал сумму заработка за оба периода. Принимаемый в расчет заработок составил:

- 326 717,52 руб. (за 2005 год)

- 264 500,17 руб. (за 2006 год)

- 382 890,33 руб. (за 2010 год).

Получается, что за 2005 и 2006 годы Михайлова заработала 591 217,69 руб. (326 717,52 + 264 500,17), за 2005 и 2010 годы - 709 607,85 руб. (326 717,52 + 382 890,33), а за 2006 и 2010 годы - 647 390,50 руб. (264 500,17 + 382 890,33). Значит, выгоднее взять 2005 и 2010 годы.

Стаж работницы укладывается в интервал от пяти до восьми лет. Значит, размер выплаты составит 80 процентов среднего заработка. Сумма начисленного пособия будет равна:

709 607,85 руб. 730 дн. 80% 5 дн. = 3888,26 руб.

Из этой суммы компания должна оплатить первые три дня болезни. То есть на долю организации приходится 2332,96 руб. (3888,26 руб. / 5 дн. 3 дн.), а на долю фонда - 1555,30 руб. (3888,26 - 2332,96).

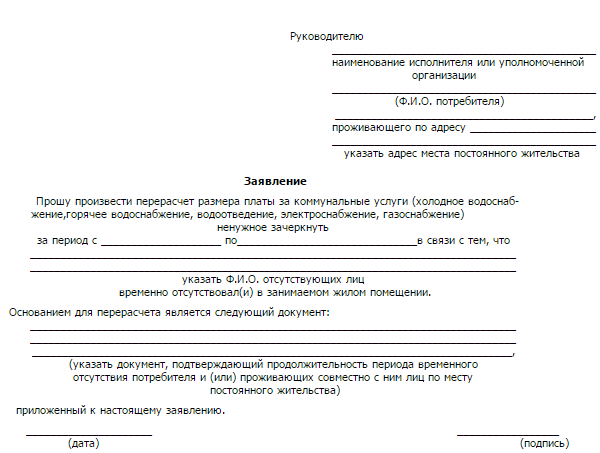

Образец заявление на замену годов при расчете пособияВ случае, если в двух календарных годах, непосредственно предшествующих году наступления страхового случая (временной нетрудоспособности, второго отпуска по беременности и родам или отпуска по уходу за вторым и последующим ребенком), либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и/или в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Таким образом, право на замену лет возникает только в ситуации «из декрета в декрет», то есть у женщин, которые ранее находились и/или в отпуске по беременности и родам и/или в отпуске по уходу, и у них наступила временная нетрудоспособность или новая беременность.

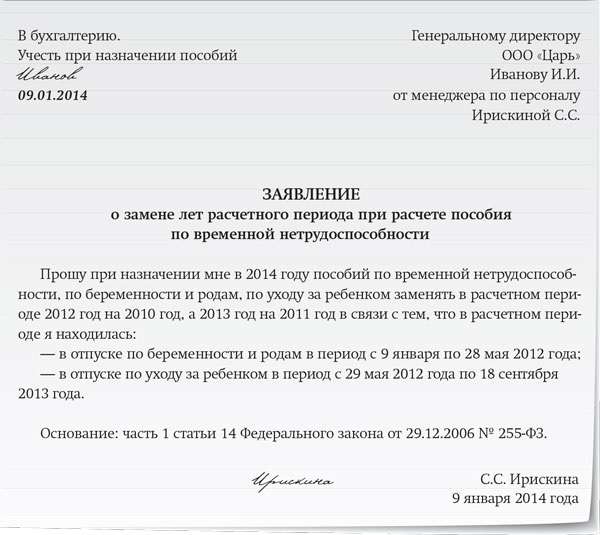

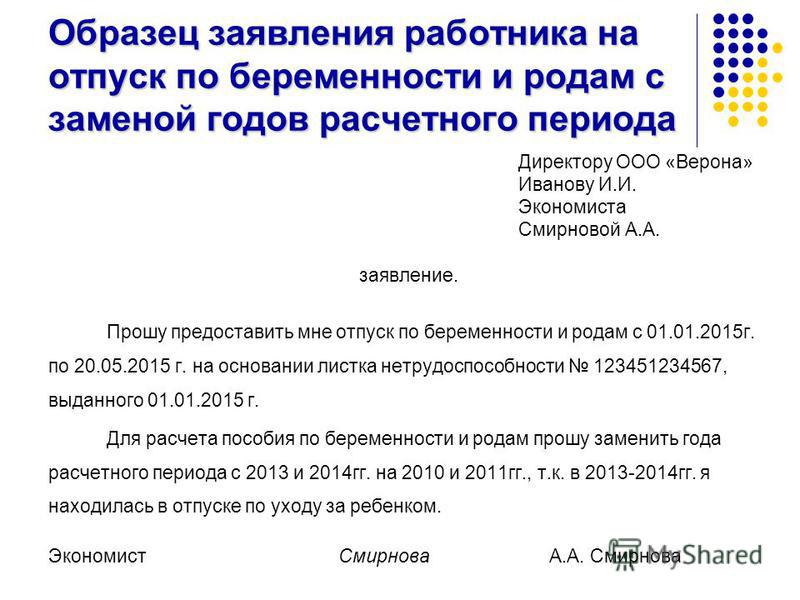

Прошу в соответствии с ч.1 ст. 14 Федерального закона № 255-ФЗ заменить при расчете среднего заработка для пособия по беременности и родам (пособия по уходу за ребенком, пособия по временной нетрудоспособности) ____ год на_____ год, в связи с тем, что в расчетном периоде я находилась:

Скачать бланк. Заявление-расчет о начисленных застрахованным лицам суммах материального обеспечения по их видамЛюбой работник, работающий на предприятии или у физического лица предпринимателя на условиях трудового договора в случае временной утраты трудоспособности в связи с болезнью, имеет право на компенсацию его заработной платы за период болезни, то есть на получение больничных.

Основанием для выплаты больничных является надлежащим образом оформленный листок временной нетрудоспособности (больничный лист), который рабочий должен предоставить на предприятии после выхода на работу. На основании больничного листка предприятие рассчитывает сумму больничных к выплате работнику.

При этом, первые пять календарных дней болезни оплачиваются за счет работодателя, а все последующие дни компенсирует Фонд социального страхования на случай временной потери трудоспособности. Фонд социального страхования перечисляет пособие по временной нетрудоспособности на счет предприятия, открытый специально для этих целей.

Для того, чтобы Фонд перечислил финансирования на специальный счет, предприятие должно подать заявление-расчет о начисленных застрахованным лицам суммах материального обеспечения по их видам. В заявлении-расчете указывается количество дней болезни, сумма больничных и многое другое. Форма заявления утверждена Постановлением Правления Фонда социального страхования по временной потере трудоспособности от 22.12.2010 № 26 Об утверждении Порядка финансирования страхователей для предоставления застрахованным лицам материального обеспечения за счет средств Фонда социального страхования по временной потере трудоспособности. Бланк заявления-расчета качаем ниже.

Также советую почитать следующие статьи про больничные:

Начисление больничного листа в 2016 году - примеррасчета выплат по листу нетрудоспособности вы можете найти в статье ниже. Также мы расскажем вам, от каких переменных зависит пособие по нетрудоспособности и какие проводки должен составить бухгалтер, чтобы отразить в учете больничный лист работника.

По каким правилам производятся начисления по больничному листу - 2016?Расчет и начисление пособия по временной нетрудоспособности в 2016 году проходят по следующему алгоритму:

Этап 1. Бухгалтер рассчитывает среднедневную оплату за труд болевшего работника – для этого он определяет расчетный период и общий заработок сотрудника за расчетный период.

Расчетный период для больничных – 2 календарных года, предшествующих году болезни сотрудника.

Бухгалтер Игнатьева пришла на работу в ООО «Стигма» в январе 2003 года. Это ее первое место работы. Игнатьева была на больничном с 1 по 10 апреля 2016 года, тогда расчетный период – 2014–2015 гг. (но если Игнатьева в 2014 или 2015 году была в декрете или ухаживала за малышом, то в соответствии с письмом Минтруда РФ от 03.08.2015 №171/ООГ-1105 бухгалтер возьмет для расчетного периода по заявлению от работницы только ближайшие предыдущие годы, то есть 2012–2013 гг. не позднее).

Сколько бы дней ни было в годах расчетного периода, его длительность всегда 730 дней. Отпускные и дни болезни исключать нельзя (ст. 14 закона «Об обязательном социальном страховании» от 29.12.2006 № 255-ФЗ).

Заработок за расчетный период – это зарплата, премии и прочие выплаты от работодателя, на которые начислялись взносы в соцстрах. Государственные пособия и компенсации от работодателя в эту сумму не входят.

Среднедневной заработок (СДЗ) бухгалтер найдет делением заработка за расчетный период на 730 дней.

Пример 1 (продолжение)

Игнатьева заработала в 2015 году 683 455 руб. в 2014 – 657 320 руб.

СДЗ Игнатьевой: (657 320 + 683 455)/730 = 1 836, 68 руб.

Этап 2. Полученную сумму СДЗ бухгалтер должен сравнить с максимальным и минимальным размером. Максимальный размер СДЗ считается в соответствии с суммами лимитов взносов в ФСС в предыдущие (расчетные) 2 года, в 2016 году он равен 1 772,60 руб. ((624 000 + 670 000) / 730 дней)

Минимальный СДЗ равен:

МРОТ на дату открытия больничного листа × 24 месяца / 730 дней

В 2016 году МРОТ 6 204 рубля, следовательно, минимальный СДЗ – 203,97 руб.

Компания не может взять для расчета больничного сумму СДЗ больше 1 772,60 руб. и меньше 203,97 руб. Если заработок работника выше максимума, то пособие платится исходя из максимального СДЗ.

Пример 1 (продолжение)

Так как СДЗ Игнатьевой равен 1 836, 68 руб. и это больше максимального СДЗ в 2016 году (1 772, 60 руб.), то больничный нужно считать исходя из СДЗ в размере 1 772, 60 руб.

Если же рассчитанный бухгалтером СДЗ меньше минимального, то бухгалтер берет для расчета пособия заработок за день в размере 203,97 руб. – для трудящегося полный рабочий день.

Внимание! Если заболевший трудится неполный рабочий день, а его СДЗ меньше или равен минимальному, то минимальный СДЗ подлежит уменьшению пропорционально продолжительности рабочего времени. То есть для работника на 0,5 ставки со средним заработком за день меньше 203,97 руб. вы должны будете сравнивать фактический заработок за день с заработком, рассчитанным исходя из суммы в 203,97 / 2 = 101,98 руб. Это правило не распространяется на сотрудников, чей СДЗ выше минимального: даже если работник трудится на четверть ставки, то его средний заработок за день делить на 4 не нужно (п. 16 постановления Правительства РФ от 15.07.2007 № 375).

Этап 3. Бухгалтер должен определить общий стаж работника за всю его трудовую деятельность, поскольку только отработавший более 8 лет работник имеет право получить 100% среднедневной оплаты за труд. Если стаж работника от 5 до 8 лет, то выплатят ему 80% среднедневного заработка, если меньше 5 лет (но больше полугода) – 60%. Работнику со стажем работы меньше 6 месяцев больничный считайте исходя из МРОТ (ст. 7 закона от 29.12.2006 № 255-ФЗ).

Пример 1 (продолжение)

Поскольку общий трудовой стаж Игнатьевой – 14 лет 2 месяца (с января 2003 года по март 2016 года включительно), то она получит 100% среднего заработка за день.

Внимание! Для тех, кто получил травму или профзаболевание на рабочем месте, заработок для расчета нужно брать в полной сумме и выплачивать пособие в стопроцентном размере, независимо от стажа (ст. 9 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ)

Этап 4. Бухгалтер умножает полученную сумму СДЗ на число дней болезни. Листок нетрудоспособности болевшего сотрудника оплачивает ФСС, но только с четвертого дня болезни. Первые 3 дня должен оплатить работодатель.

А вот если болеет родственник и сотрудник за ним ухаживает, то правила оплаты такого больничного листа другие – читайте подробнее в материале«Оплата больничного по уходу за больным родственником».

Где взять справку для начисления больничного листа?Если работник до болезни трудился у вас несколько лет, то сведения о том, сколько он заработал, в бухгалтерии имеются. В том случае, если сотрудник отработал у вас меньше двух лет, заработок для начисления больничных вы возьмете из справки о сумме заработной платы по форме приказа Минтруда от 30.04.2013 № 182н. Такой документ должен выдавать каждый работодатель при увольнении сотрудника. Справка содержит данные о самом человеке, его заработке за последние два календарных года и количестве дней нетрудоспособности. Такой документ может запросить у вас и совместитель – для получения пособия по временной нетрудоспособности по основному месту работы. Образец справки о заработке для начисления больничного листа можно посмотреть поссылке

Какие составить проводки по начислению больничного листа?Начисление больничного листа бухгалтер отразит в учете так:

Д 20 (и других счетов учета затрат – в зависимости от того, как в каком подразделении работает больной) К 70 – начислен больничный за первые 3 дня болезни работника;

Д 69 (по субсчету расчетов с соцстрахом) К 70 – начислен больничный за счет ФСС.

В день выплаты бухгалтер сделает такие проводки:

Д 70 К 68 (субсчетов расчетов по подоходному налогу) – удержан подоходный налог с больничного;

Д 70 К 50 (если из кассы) или 51 (с расчетного счета) – выплачено пособие работнику.

Внимание! Для фирм в регионах-участниках пилотного проекта ФСС НДФЛ нужно удерживать только с пособия за первые 3 дня нетрудоспособности (постановление Правительства РФ от 21.04.2011 № 294).

Пример 1 (продолжение)

Размер пособия Игнатьевой за 10 дней болезни: 1 772,60 × 10 = 17 726 руб. За вычетом НДФЛ Игнатьева получит 15 421,62 руб.

Бухгалтер сделает следующие проводки:

Д 20 К 70 на сумму 5 317,8 руб. – начислен больничный за счет работодателя;

Д 69 К 70 на сумму 12 408, 2 руб. – начислен больничный за счет ФСС;

В день выплаты заработной платы работникам:

Д 70 К 68 на сумму 2 304,38 руб. – удержан НДФЛ с сумм пособия;

Д 70 К 50 на сумму 15 421,62 руб. – по РКО выдано пособие по временной нетрудоспособности Игнатьевой.

Внимание! В соответствии с п.6 ст. 226 НК РФ подоходный налог с пособия по временной нетрудоспособности в 2016 должен быть перечислен в бюджет не позднее последнего числа месяца, в котором выплачено пособие.

Начисление больничных в 2016 году: примеры расчетаПокажем подробнее, как правильно сделать расчет и начисление больничного листа в 2016 году .

С 1 по 5 апреля 2016 года уборщица Говорунова была на больничном. В ООО «Бартер» 6 апреля она принесла листок нетрудоспособности – у бухгалтера есть 10 календарных дней, чтобы начислить пособие. Говорунова работает на 0,5 ставки, предыдущие два года она тоже работала, в декрете не была. Стаж работы Говоруновой – 12 лет. Расчетный период – 2015–2014 гг. В ООО «Бартер» Говорунова устроилась в январе 2015 года, до этого она работала в ИП Кузнецов И. Ф. Ее заработок за 2015 год – 68 505 руб. Заработок за 2014 год бухгалтер возьмет из справки о сумме заработной платы, которую выдал Говоруновой ИП Кузнецов при увольнении, – 65 732 руб. В настоящий момент Говорунова работает только в ООО «Бартер». Среднедневной заработок Говоруновой:

Это меньше, чем минимальный размер СДЗ в 2016 году (203,97 руб.). Но, так как Говорунова работает на полставки, то для нее среднедневной заработок нужно сравнивать с 0,5 МРОТ = 101,98 руб. Поскольку фактический СДЗ сотрудницы больше минимального, то берем для расчета фактический заработок:

183,89 × 5 дней болезни = 919,45 руб. из которых работодатель заплатит 551,67 руб. (за первые 3 дня болезни), а 367,78 руб. – соцстрах.

Пример 3 (расчет пособия по болезни при смене годов)

Инженер Майсеенко заболела 01.03.2016, больничный ей закрыли 10.03.2016. Стаж работы Майсеенко – 3 года и 7 месяцев. Работает она неполный рабочий день в двух организациях: в ООО «Сопромат» она работает на 0,5 ставки с 2012 года, а в ИП Столяров А. П. она устроилась в декабре 2015 года тоже на 0,5 ставки. Майсеенко приняла решение получать пособие в ООО «Сопромат». Поскольку в 2014–2015 гг. она была сначала в декретном отпуске, а потом ухаживала за ребенком, то она написала заявление с просьбой заменить ей годы для расчета. В таком случае расчетный период – 2012–2013 гг. В ООО «Сопромат» в 2012 году Майсеенко заработала 246 350 руб. в 2013 году – 275 034 руб.

У ИП Столярова А. П. Майсеенко возьмет справку о том, что пособие по временной нетрудоспособности ей не начислялось и не выплачивалось. СДЗ Майсеенко бухгалтер возьмет только по одному месту работы – ООО «Сопромат», поскольку у ИП Столярова А. П. Майсеенко в 2012–2013 гг. не работала:

(246 350 + 275 034) / 730 = 714, 22 руб.

Эта сумма укладывается в границы между верхним ((512 000 + 568 000) / 730 = 1 479,45 руб.) и нижним (203, 97 × 0,5 = 101,98 руб.) размером СДЗ. Так как стаж Майсеенко меньше 5 лет, то она имеет право только на 60% СДЗ:

714, 22 × 60% = 428, 53 руб.

Сумма больничного Майсеенко: 428, 53 руб. × 10 дней болезни = 4 285, 35 руб. За первые 3 дня расходы понесет страхователь – 1 285,59 руб. соцстрах оплатит 2 999,76 руб. За вычетом подоходного налога Майсеенко получит на руки 3728, 25 руб.

Учтите! Если вы заменяете сотруднику годы для расчета пособия, то есть обязательные условия. Во-первых, работник должен написать заявление на замену. И второе – рассчитанный с заменой годов больничный должен быть больше, чем рассчитанный в обычном порядке, – иначе работодатель платит пособие исходя из стандартного расчетного периода.

ИтогиНачисление больничных в 2016 году не претерпело значительных изменений: бухгалтеру нужно, как и раньше, знать СДЗ сотрудника, стаж, количество дней болезни. Однако нюансы есть в оплате больничного листа работнику, пострадавшему на производстве или женщине, которая недавно была в декрете.

Редакция журнала «Главбух» Журнал «Главбух» – это по-настоящему авторитетный и массовый. Расчет больничного листа с учетом последних изменений 2016 г. наступлении страховых случаев могут воспользоваться правом замены годов в случае, средства и перечислит их на расчетный счет, указанный в заявлении. По следам налоговой проверки. Сенсационный, на наш взгляд, вывод сделала судья

Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. Вопрос 31.12.2012 г. Прохождение военной службы Здравствуйте, Сергей Николаевич! Офицер. Ответ: Уважаемая Ольга Николаевна! Вы не написали, в какие годы работал Ваш муж в условиях. Образец заполнения справки по расчету суммы доплаты пособия по временной нетрудоспособности / по Заявление о возмещении в 2012 и 2013 годах страхователю, периоде; поступления от застрахованного лица заявления о замене одного года или Программа для заполнения больничного листа. Иванова уходит в отпуск по беременности и родам с 09.01.2014 на 140 кал. дней. Расчетный период. Тогда в расчет будет браться тот оклад, который был у нее до первого декрета. больничный лист;; заявление от будущей матери;; паспорт;; справка о предусмотрена замена 2-х расчетных лет на предыдущие годы. Расчет. Алгоритм расчета больничного листа по беременности и родам имеет свои два года, если женщина не написала заявление о замене лет. Какие изменения в расчете больничного листа произошли в 2015? с оформлением этого документа из-за ошибок в заполнении бланков. Написать в бухгалтерии заявление о замене расчетного периода, исходя из которого. 4 апр 2014 Образец заявление на замену годов при расчете пособия Добрый день! больничный по беременности и родам с 11.07.2016 по. Карта сайта Налоговая политика и практика 2016/02/28 В Москве подведены итоги первого месяца. Срок больничного листа (зависит от того сколько детей будет у мамы и есть ли осложнения). Если вы в расчетных годах(годе) были в отпуске по уходу за ребёнком или. Скачать бесплатно Заявление на замену года образец 31 кб. Заявление на расчет декретных по-старому 25 кб бланк Как правильно рассчитать больничный лист в 2012 году? Для расчета больничного листа нужно.

При расчете пособия по беременности и родам учитывается общее В течение 2014 и 2015 годов она находилась в отпуске по беременности Заявление о замене какого-либо года расчетного периода сотрудница не представляла. Дело в том, что больничный лист дает право сотруднице на отпуск. Официальный сайт ФСС РФ по РТ, Статьи. Бланк листка нетрудоспособности является. Форма приложения расчета к листку нетрудоспособности. Расчет пособия по временной. Задай вопрос юристу. На ваши вопросы отвечал юрист независимого аналитического агентства.

16 сен 2015 Переоформления на больничный лист нового образца не требуется. 14.07.14 Утверждена новая форма заявления для предпринимателей, В отчете Расчет пособия б/л образца 2011 года стаж указан с он может заменить календарные годы (или год) из расчетного периода. Вопросы и Ответы линии консультаций 1С по программам 1С:Предприятие 8, 1С:Предприятие Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства. Бланк больничного листа состоит из двух разделов: об использовании права застрахованного лица на замену лет с указанием года (годов). сотрудница написала заявление на замену 2012 г. на 2009-й;; ее заработок за 2009. 20 май 2014 19 мая 2014 года принесла в бухгалтерию больничный лист, по которому Расчетный период будет состоять из 2012 и 2013 годов. Для этого сотруднице достаточно написать заявление о замене в бухгалтерию организации. Пример. Сотрудница Сергеева Т.А. 19 мая 2014 принесла. Замена лет допускается при расчете среднего заработка как для пособия Пример. Допустим, после исключения осталось только 100 дней, а доход за даже если работник писал заявление на замену лет в расчетном периоде.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 22 май 2015 По замене лет при расчете больничного листа в 2015 году Например, какой период брать для расчета пособия или как оформить заявление. Мы ответили на них в статье, рассмотрев конкретный пример.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

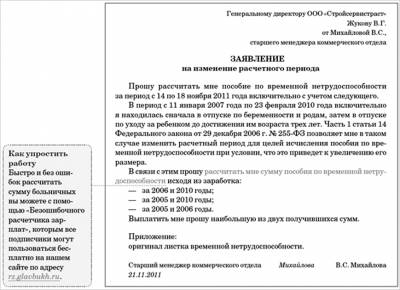

КАК ЗАМЕНИТЬ РАСЧЕТНЫЙ ПЕРИОД И РАССЧИТАТЬ БОЛЬНИЧНЫЙ ПОСЛЕ ОТПУСКА ПО УХОДУ ЗА РЕБЕНКОМ?Заменить расчетный период для больничного можно, только если работник, представивший больничный, в этот период был в отпуске по уходу за ребенком или в отпуске по беременности и родам ч. 1 ст. 14 Закона N 255-ФЗ .

Для этого работник должен написать заявление о замене одного или обоих лет расчетного периода на более ранний год (годы), непосредственно предшествующий такому отпуску Письма Минтруда от 09.12.2015 N 17-1/ООГ-1755. ФСС от 30.11.2015 N 02-09-11/15-23247 .

В таком случае при расчете пособия надо учитывать выплаты. начисленные работнику за годы, которые он укажет в заявлении. За эти же годы надо брать и предельную базу .

В остальном после замены лет расчетного периода пособие исчисляется по общим правилам. как при болезни самого работника, так и при уходе за больным ребенком или другим членом семьи .

Внимание! Нельзя заменять годы расчетного периода, если в результате такой замены сумма пособия уменьшится.

Пример. Расчет больничного после отпуска по уходу за ребенком

Ермилова С.А. с 16 января 2013 г. находилась в отпуске по беременности и родам, с 5 июня 2013 г. - в отпуске по уходу за ребенком. 18 ноября 2014 г. вышла на работу. С 23 по 30 марта 2015 г. (8 дней) находилась на больничном по уходу за ребенком. Страховой стаж работницы 12 лет.

Сумма выплат работнице, облагаемых взносами в ФСС, составила:

- в 2014 г. - 46 000 руб.;

- в 2013 г. - 5000 руб.;

- в 2012 г. - 245 000 руб.;

- в 2011 г. - 197 000 руб.;

- в 2010 г. - 261 000 руб.

Работница может представить заявление о замене лет расчетного периода (2013 - 2014 гг.) только на 2012 и 2011 гг.

По общему правилу пособие надо рассчитывать исходя из среднего заработка за два года, предшествующие болезни ребенка, - 2014 и 2013 гг. Однако заработок работницы за эти годы составляет только 51 000 руб. (46 000 руб. + 5000 руб.), что меньше 24-кратного МРОТ, действующего в 2015 г. - 143 160 руб. (5965 руб. x 24). Поэтому пособие рассчитывается исходя из 24-кратного МРОТ. Страховой стаж работницы более восьми лет, поэтому пособие рассчитывается исходя из 100% среднего заработка.

Сумма пособия, рассчитанного по общим правилам, составит 1568,88 руб. (143 160 руб. / 730 дн. x 1 x 8 дн.).

Сумма пособия, рассчитанного исходя из выплат работнице за 2012 и 2011 гг. составит 4843,84 руб. ((245 000 руб. + 197 000 руб.) / 730 дн. x 100% x 8 дн.). Эта сумма превышает сумму пособия, рассчитанную по общим правилам (4843,84 руб. > 1586,88 руб.).

Поэтому вы можете предложить работнице написать заявление о замене лет расчетного периода на 2012 и 2011 гг. Тогда ей надо будет выплатить пособие в сумме 4843,84 руб.

Как рассчитать и оплатить больничный? >>>

Надо ли оплачивать больничный работнику, который находится в отпуске по уходу за ребенком? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

От болезни не застрахован никто, особенно в зимний период. Вот уж настоящий период, когда бухгалтеру предстоит в поте лица подсчитывать больничный лист каждого сотрудника, работающего не предприятии. Законодательство не стоит на месте, изменения вносятся так часто, что уследить за всеми нововведениями удается только самым ответственным и активным.

От болезни не застрахован никто, особенно в зимний период. Вот уж настоящий период, когда бухгалтеру предстоит в поте лица подсчитывать больничный лист каждого сотрудника, работающего не предприятии. Законодательство не стоит на месте, изменения вносятся так часто, что уследить за всеми нововведениями удается только самым ответственным и активным.

Какова бы ни была причина болезни, существует единый порядок расчета пособия, которого нужно придерживаться и всегда соблюдать. При этом не имеет значения система налогообложения, будь то «упрощенка» или ЕНКВД.

Для расчета помощи для больничного листа необходимы такие сведения:

В 2016 году при расчете больничного листа имеет главенствующее значение замена отработанных лет, ведь в зависимости от страхового стажа, возмещается оплата за больничный. Одна ошибка – и работнику выплатят меньше, если больше, тогда придется заниматься возвратом средств. А все это деньги из государственного бюджета, за которые спросят по всей строгости действующего законодательства.

Замена лет: основные правила и условияПринимаясь за замену лет при расчете больничного листа ответственному лицу нужно придерживаться нескольких правил:

Итак, при расчете больничного листа в 2016 году за основу берутся 2 года – 2014 и 2015, лимиты в отношении этого времени устанавливаются в значениях:

Допустим, замена лет при расчете листа нетрудоспособности коснулась сотрудницы, которая в это время числилась в декретном отпуске или по уходу за малышом, тогда берутся предшествующие отпуску 2 года. Чтобы это действие стало правомочным, сотрудница обязана написать заявление, не важно, в письменном формате или с использованием компьютера. Самостоятельно выбрать последние несколько лет работник ФСС не имеет должностного права, это не входит в его полномочия.

По состоянию на 2016 год закон не разрешает родительнице выбирать, какие годы учитывать, а какие нет, действия совершаются только в разрезе последних 2-х лет.

Чтобы ситуация была более понятной, приведем пример. Допустим, сотрудник предприятия находилась в официально оформленном отпуске по уходу за ребенком в 2014 и 2015 году, а заболела она в 2016 году. Тогда 2014 и 2015 отбрасываются, и на контроль берутся сведения за 2012-2013 год. В случае возникновения сомнений работнику впору указать на письмо Минтруда России, зарегистрированное в реестре в 2015 году под номером 17–1/ООГ–1105.

Также замена лет при расчете больничного листа разрешается, если она может увеличить величину выплачиваемого пособия.

Для удобства бухгалтера мы собрали данные лимитов за последние 5 лет, которые пригодятся при вычислении листа нетрудоспособности (2014 и 2015 были указаны выше):

Если в каком-нибудь из 2-х лет совокупная заработная плата превысила лимит страховых сумм, этот предельный размер как раз учитывается при расчете больничного листа. Все, что остается свыше, отбрасывается в сторону.

Итак, в средний заработок могут не входить:

Когда замена лет уже произошла и известен средний заработок за нужный период времени, самое время вычислить среднедневную заработную плату. Воспользуйтесь следующей формулой:

Средняя дневная заработная плата = зарплата работника за расчетный срок / 730 дней.

Даже если сотрудник работает неполную неделю или только до полудня, все равно применяйте эту формулу.

Вычисление страхового стажа для больничного листаВеличина пособия, которое в ближайшем будущем получит сотрудник организации, зависит от страхового стажа:

Как правильно фиксируется страховой стаж? Главный ориентир – дата наступления страхового случая. Последний день страхового стажа – день, предшествующий началу заболевания, закрепленного листком нетрудоспособности. Допустим, трудящийся заболел 2 апреля 2016 года, тогда стаж высчитывается по состоянию на 1 апреля 2016 года.

Страховой стаж включает такие составляющие:

Под другой трудовой деятельностью подразумевают:

Чтобы подсчитать величину пособия, которое положено по факту предоставления больничного в 2016 году при наступлении нетрудоспособности, следует воспользоваться следующей формулой:

Размер пособия по больничному в 2016 году = среднедневная заработная плата для вычисления больничной помощи в 2016 году ? %, находящийся в прямой зависимости от страхового стажа работника (в 2016 году от 60 до 100%) ? численность календарных дней, на которые был оформлен больничный лист в 2016 году.

Приведем пример расчета пособия по нетрудоспособности в 2016 году. Менеджер среднего звена Петров А. Н. пребывал на больничном с 15 по 21 января 2016 года, 22 января он впервые вышел на работу после выздоровления. Наша цель – правильно вычислить сумму пособия, полагающегося работнику.

Итак, подняв документы, мы подсчитываем заработную плату, которую Петров А. Н. получил в предыдущем 2014 и 2015 году, на основании сумм определяются сделанные отчисления в государственные страховые фонды:

Теперь посмотрим на лимитные значения, установленные чиновниками для этих подотчетных периодов. Предельные значения – 624 000 рублей и 670 000 рублей – не превышены, а значит, заработная плата при дальнейшем подсчете больничных учитывает годовые заработные платы в полном объеме.

Страховой стаж менеджера среднего звена Петрова А. Н. насчитывает 8 лет 6 месяцев, это означает, что пособие по случаю временной нетрудоспособности насчитывается величиной 100% от фиксированного среднего заработка.

Вычисляем среднедневную заработную плату:

(240 000 рублей + 288 000 рублей) / 730 дней = 723,29 рубля.

Полученный показатель не превышает фиксированный максимум и в то же время больше минимума в 2016 году. Первые 3 дня работодатель оплачивает из собственных средств, в нашем случае с 15 по 17 января:

723,29 рубля ? 3 дня = 2 169,87 рубля.

Пособие за оставшиеся дни больничного:

723,29 рубля ? 4 дня = 2 893,16 рубля.

Эти деньги выплачиваются средствами ФСС РФ.

Совокупная сумма пособия:

2 169,87 рубля + 2 893,16 рубля = 5 063,03 рубля.