Рейтинг: 4.2/5.0 (1870 проголосовавших)

Рейтинг: 4.2/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

По итогам каждого отчетного периода организации и ИП должны сдавать определенную отчетность, которая делится на налоговую и бухгалтерскую. В разделе представлены актуальные бланки всевозможных отчетов, деклараций, форм, а также их заполненные образцы.

Бухгалтерская отчетностьВключает в себя четыре формы: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств.

Здесь вы найдете подробное построчное заполнения каждого отчета, сможете скачать актуальный на сегодня бланк и в качестве примера его заполненный образец.

Более обширна, включает различные налоговые декларации по налогам. По каждому виду налога имеется своя отчетность, которая может подаваться по итогам кварталов, года.

Здесь можно найти порядок заполнения каждой декларации, отчета формы, кроме того, можно скачать бланки налоговой отчетности и образцы их заполнения.

Здесь же находятся формы отчетов во внебюджетные фонды: ПФР, ФСС и ФФОМС.

Скачать бланки и образцы можно бесплатно в удобных для редактирования форматах word и xls.

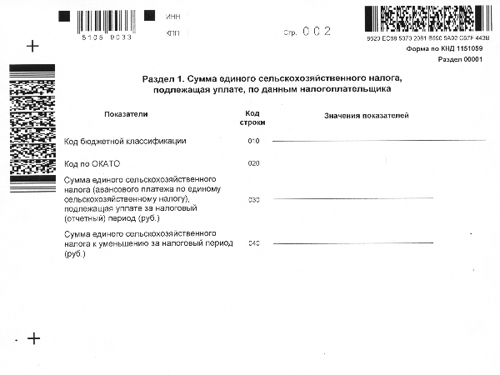

Cостав сведений, подлежащих включению в список объектов недвижимого имущества, указанных в подпунктах 1 и 2 пт 1 статьи 378.2 налогового кодекса русской федерации, в отношении которых налоговая база определяется как их кадастровая стоимость. Схемаы размещения лесосеки, не связанного с созданием лесной инфраструктуры, объекта лесной инфраструктуры, инфраструктуры и объекта. Уведомление о снятии с учета организации либо личного бизнесмена в качестве плательщика торгового сбора в налоговом органе по объекту воплощения вида предпринимательской деятельности, в отношении которого установлен торговый сбор. Сведения о доле доходов организации от воплощения деятельности по предоставлению соц услуг гражданам в общей сумме доходов организации и о численности работников в штате организации. Уведомление о участии в иностранных организациях о учреждении иностранных структур без образования юридического лица. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Сведения о доле доходов организации от воплощения образовательной и либо мед деятельности в общей сумме доходов, имеющего сертификат спеца, о численности работников в штате организации и о численности мед персонала, в штате организации. Налоговый расчет информация о суммах выплаченных иностранным организациям доходов и удержанных налогов. Справка о суммах одного общественного налога, адвокатским бюро либо юридической консультацией за адвоката, уплаченных за истекший налоговый период коллегией адвокатов. Сведения о количестве объектов аква био ресурсов, подлежащих уплате в виде единовременного взноса, подлежащих изъятию из среды их обитания в качестве разрешенного прилова, на основании разрешения на добычу вылов аква био ресурсов и суммах сбора. Упрощенные формы бухгалтерского баланса, отчета о денежных результатах, отчета о мотивированном использовании средств. Декларация по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам. Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции. Расчет - процентных отчислений от платы за фактическое загрязнение окружающей природной среды направляемых в федеральный бюджет. Формы бухгалтерского баланса и отчета о мотивированном использовании средств социально нацеленных некоммерческих организаций. Уведомление участника проекта по осуществлению исследований, сколково, разработок и коммерциализации их результатов в согласовании с федеральным законом, о использовании права на освобождение о продлении использования права на освобождение, о инноваторском центре, о отказе от освобождения от выполнения обязательств налогоплательщика.

Бланки отчеты

Группа: Пользователь

Сообщений: 5

Регистрация: 17.05.2012

Пользователь №: 19890

Спасибо сказали: 4 раз(а)

![]()

Группа: Администраторы

Сообщений: 1284

Регистрация: 04.07.2009

Пользователь №: 1

Спасибо сказали: 567 раз(а)

Спасибо сказали: 16

Группа: Пользователь

Сообщений: 5

Регистрация: 17.05.2012

Пользователь №: 19890

Спасибо сказали: 4 раз(а)

![]()

Группа: Администраторы

Сообщений: 1284

Регистрация: 04.07.2009

Пользователь №: 1

Спасибо сказали: 567 раз(а)

Спасибо сказали: 8

Группа: Пользователь

Сообщений: 5

Регистрация: 17.05.2012

Пользователь №: 19890

Спасибо сказали: 4 раз(а)

Цитата(Admin @ 08.06.2016, 19:40)

Группа: Пользователь

Сообщений: 44

Регистрация: 08.06.2013

Пользователь №: 14554

Спасибо сказали: 5 раз(а)

Группа: Модераторы

Сообщений: 739

Регистрация: 26.07.2011

Пользователь №: 978

Спасибо сказали: 189 раз(а)

Теги: Скачать бланки для командировочных удостоверений, Книга покупок форма бланк 2016 скачать бесплатно в Word Excel, Скачать документ «Оборотно, Формы и образцы документов налогового учета и бухгалтерской, Бланки отчеты

Добавлено в закладки: 0

Каждый директор компании знает о том, что в его предприятии обязательным является ведение, составление налоговой и бухгалтерской отчетностей. Разумеется, ответственность за составление пакета нужных документов возлагается на профессионалов, получивших соответствующее образование в ВУЗ-ах и накопивших опыт работы за годы практики. Однако при всем этом, желательно, чтобы руководитель в той или иной степени разбирался в финансовых вопросах, касающихся его фирмы.

Каждый директор компании знает о том, что в его предприятии обязательным является ведение, составление налоговой и бухгалтерской отчетностей. Разумеется, ответственность за составление пакета нужных документов возлагается на профессионалов, получивших соответствующее образование в ВУЗ-ах и накопивших опыт работы за годы практики. Однако при всем этом, желательно, чтобы руководитель в той или иной степени разбирался в финансовых вопросах, касающихся его фирмы.

Бухгалтерская отчетность — это документация относительно экономического и финансового состояния компании. Обычно, под бухгалтерской отчетностью подразумевают бухгалтерский баланс, а также данные о прибыли и убытке фирмы. Обозначенные документы составляются или каждый месяц, или каждый триместр, или в конце каждого года. В них содержится достоверная и полная информация касательно активов и обязательств фирмы, а также сумм так называемой чистой прибыли, налогообложения, задолженности финансово-кредитным учреждениям, акционерам и т. д.

Налоговая отчётность Налоговая отчетность опять-таки являет собой совокупность документов, отражающих результаты не только финансовой, но и хозяйственной деятельности фирмы с точки зрения соблюдения обязательств налогового характера. Говоря простыми словами, в этом типе отчетности отражаются данные обо всех исчислениях и уплатах налогов, возложенных на компанию. Так, налоговая отчетность напрямую зависит от объёмов работы предприятия, общего количества персонала, деятельности фирмы и, что самое важное, формы налогообложения, установленной на компании. Налоговая отчетность — это налоговая декларация, которая руководителями фирмы и индивидуальными предпринимателями ежегодно предоставляется в государственную налоговую службу. В эту отчетность входит также расчет платежей авансового типа, данные о численности сотрудников, иные отчеты, связанные с деятельностью фирмы/

Налоговая отчетность опять-таки являет собой совокупность документов, отражающих результаты не только финансовой, но и хозяйственной деятельности фирмы с точки зрения соблюдения обязательств налогового характера. Говоря простыми словами, в этом типе отчетности отражаются данные обо всех исчислениях и уплатах налогов, возложенных на компанию. Так, налоговая отчетность напрямую зависит от объёмов работы предприятия, общего количества персонала, деятельности фирмы и, что самое важное, формы налогообложения, установленной на компании. Налоговая отчетность — это налоговая декларация, которая руководителями фирмы и индивидуальными предпринимателями ежегодно предоставляется в государственную налоговую службу. В эту отчетность входит также расчет платежей авансового типа, данные о численности сотрудников, иные отчеты, связанные с деятельностью фирмы/

Бухгалтерская и налоговая отчетность, вернее, некоторая часть второго типа документации, ответственным лицом компании сдаются в гос. налоговую службу, данные о налогах – в ПФ (Пенсионный Фонд), Государственный Комитет Статистики и ФСС (Фонд Социального Страхования). Предполагается, что все документы должны быть составлены при учете четко установленных государственных требований. Сведения заполняются в заранее установленные бланки по налоговой и бухгалтерской отчетностей.

Утвержденные формы бухгалтерской и налоговой отчетностиСогласно приказу Минфинансов РФ утверждены следующие формы отчетности бухгалтерского типа:

бухгалтерский баланс;

бухгалтерский баланс;Кроме этих пяти форм, нередко используется утвержденное приложение к первой форме, содержащее, в частности, сведения об объектах интеллектуальной собственности предприятия, траты на освоение ресурсов окружающей среды, данные о помощи со стороны государства – т. е. все то, что является затруднительным для отражения в бухгалтерском балансе.

Что касается форм налоговой отчетности, то приказом ФНС (Федеральная налоговая служба) утверждены бланки следующих документов:

Так как различные предприятия развивают самую разнообразную деятельность, существуют также официальные бланки, к примеру, для деклараций по налогу сельскохозяйственного типа, использованию лесов и водных ресурсов, прибыли от иностранных фирм и в результате работы за пределами страны.

Какие особенности бухгалтерской и налоговой отчетности можно выделить? Хотя и документы бухгалтерской и налоговой отчетностей имеют некоторое сходство, сведение документации, обычно, не повторяют друг друга. Показатели, получающиеся в результате подсчета одинаковых параметров – например, прибыль компании без налогообложения, учитывающийся и в бухгалтерском отчете, и во время расчета для налоговой единой декларации – могут различаться. Причиной этому служит разность производимых расчетов и периодов отчета. Тем не менее директор компании, при случае возникших нестыковок, всегда может сравнить данные бухгалтерского отчета о доходах и убытках со сведениями из налоговой декларации на доход по некоторым параметрам:

Хотя и документы бухгалтерской и налоговой отчетностей имеют некоторое сходство, сведение документации, обычно, не повторяют друг друга. Показатели, получающиеся в результате подсчета одинаковых параметров – например, прибыль компании без налогообложения, учитывающийся и в бухгалтерском отчете, и во время расчета для налоговой единой декларации – могут различаться. Причиной этому служит разность производимых расчетов и периодов отчета. Тем не менее директор компании, при случае возникших нестыковок, всегда может сравнить данные бухгалтерского отчета о доходах и убытках со сведениями из налоговой декларации на доход по некоторым параметрам:

Эти показатели должны совпадать. Впрочем, имеющие расхождения сразу нельзя считать свидетельством о нарушении, их можно считать поводом получения объяснений от бухгалтера предприятия.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

![]()

Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции. Заявление о предполагаемом доходе, не производящих выплаты и вознаграждения в пользу физических лиц, для налогоплательщиков, подлежащем обложению единым соц налогом. Расчет - процентных отчислений от платы за фактическое загрязнение окружающей природной среды направляемых в федеральный бюджет. Налоговая декларация по косвенным налогам налогу на добавленную стоимость и акцизам при импорте продуктов на местность русской федерации с местности стран - членов таможенного союза. Cостав сведений, в отношении которых налоговая база определяется как их кадастровая стоимость, подлежащих включению в список объектов недвижимого имущества, указанных в подпунктах 1 и 2 пт 1 статьи 378.2 налогового кодекса русской федерации. Уведомление участника проекта по осуществлению исследований, сколково, о использовании права на освобождение о продлении использования права на освобождение, разработок и коммерциализации их результатов в согласовании с федеральным законом, о инноваторском центре, о отказе от освобождения от выполнения обязательств налогоплательщика. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Сведения о количестве объектов аква био ресурсов, подлежащих уплате в виде единовременного взноса, на основании разрешения на добычу вылов аква био ресурсов и суммах сбора, подлежащих изъятию из среды их обитания в качестве разрешенного прилова. Уведомление о участии в иностранных организациях о учреждении иностранных структур без образования юридического лица. Справка о суммах одного общественного налога, адвокатским бюро либо юридической консультацией за адвоката, уплаченных за истекший налоговый период коллегией адвокатов. Сведения о приобретенных разрешениях на добычу вылов аква био ресурсов, подлежащих уплате в виде разового и постоянных взносов, суммах сбора за добычу вылов аква био ресурсов. Упрощенные формы бухгалтерского баланса, отчета о мотивированном использовании средств, отчета о денежных результатах. Сведения о доле доходов организации от воплощения образовательной и либо мед деятельности в общей сумме доходов, о численности работников в штате организации и о численности мед персонала, в штате организации, имеющего сертификат спеца. Схемаы размещения лесосеки, инфраструктуры и объекта, объекта лесной инфраструктуры, не связанного с созданием лесной инфраструктуры. Уведомление о снятии с учета организации либо личного бизнесмена в качестве плательщика торгового сбора в налоговом органе по объекту воплощения вида предпринимательской деятельности, в отношении которого установлен торговый сбор.

Бухгалтерские бланки отчётностиБухгалтерские бланки отчётности

Группа: Пользователь

Сообщений: 6

Регистрация: 09.01.2012

Пользователь №: 14309

Спасибо сказали: 3 раз(а)

бухгалтерские бланки отчётности

Так же различают нулевую бухгалтерскую отчетность. В случае отсутствия деятельности компании, но в момент ее функционирования (до ликвидации) необходимо сдавать нулевую отчетность. Формы нулевой отчетности ни чем не отличаются от форм с цифрами. Т.е. если вы попадаете под понятие «субъект малого предпринимательства» вам разрешено воспользоваться бланками отчетности для малого бизнеса.

Состав бухгалтерской отчетности

Бухгалтерская отчетность должна состоять из:

Упрощенная отчетность для субъектов малого бизнеса состоит из:

Так же помимо бухотчетности руководители компании обязаны сдавать налоговую отчетность.

Налоговая отчетность сдается в налоговый территориальный орган ежеквартально, вне зависимости от результатов вашей деятельности, т.е. понятие нулевой отчетности тоже присутствует.

В зависимости от системы налогообложения виды сдаваемой налоговой отчетности могут отличаться.

Отчетность на системе налогообложения ОСНОКомпании на общей системе налогообложения (ОСНО) обязаны сдавать следующие формы отчетности:

ООО, являющиеся владельцами транспортных средств, обязаны начислять и уплачивать транспортный налог и сдавать декларацию по транспортному налогу. Декларация по транспортному налогу сдается по месту нахождения транспортных средств.

ООО, являющиеся владельцами земельных участков, обязаны начислять и уплачивать земельный налог и сдавать декларацию по земельному налогу. Декларация по земельному налогу сдается по местонахождению земельного участка.

В том, случае если компании не ведет хозяйственной деятельности, но еще не ликвидирована - она обязана сдавать нулевые отчеты по этим же формам.

Отчетность на системе налогообложения УСНКомпании на УСН 6% или 15% обязаны раз в год сдавать Декларацию по УСН. Срок сдачи до 30 марта года, следующего за отчетным.

Помимо отчетности, сдаваемой в налоговый орган ООО обязаны представлять ежеквартально отчетность в территориальные органы ФСС и ПФР. Даже в том случае, если у них нет сотрудников ( в этом случае подаются нулевые отчеты).

В ФСС подается форма 4-ФСС до 20 числа, месяца следующим за отчетным кварталом.

В ПФР подается форма РСВ-1 до 15 числа, 2-го месяца следующим за отчетным кварталом.

А также одновременно с этой формой подаются персонифицированные сведения в случае наличия у вас работников и начисления им заработной платы и налогов с нее.

В любом предприятии и компании должны вестись налоговые и бухгалтерские отчётности. И каждый руководитель знает об этой необходимости. Ведением всех отчётов занимаются специально обученные люди, однако, руководитель предприятия тоже должен хорошо разбираться в подобных вопросах.

Что такое бухгалтерская отчётность?Бухгалтерская отчётность представляет собой документ, который полон сведениями о предприятии. Отчётность должна включать в себя подробные сведения об экономическом и финансовом состоянии предприятия. Сдача бухгалтерских отчётностей зависит от многих факторов, поэтому, некоторые предпринимателя сдают отчётность только раз в год, а другие ежемесячно. Также, существует ежеквартальный вид сдачи бухгалтерской отчётности. При этом, в них должна быть информация обо всех активах предприятия, а также, о чистом доходе, долгах и налогах предприятия.

Что такое налоговая отчётность?

Налоговая отчётность, также, предоставляет информацию о экономической деятельности предприятия. Однако, в данном случае все подсчёты производятся, беря за основы налоговое законодательство. Налоговая отчётность, в первую очередь, должна содержать информацию о всех налогах предприятия.

Главным фактором в налоговой отчётности предприятия является то, какая форма налогообложения установлена на данном предприятии. Также, налоговая отчётность напрямую зависит от того, какой деятельностью занимается предприятие, сколько насчитывается рабочего персонала и от размера самого предприятия.

Налоговая отчетность, по другому называемая налоговой декларацией, должна ежегодно сдаваться в налоговую службу руководителями предприятий. В некоторых случаях, налоговая декларация сдаётся не ежегодно, а, например, каждый месяц.

Как заполняется и подается налоговая бухгалтерская отчётность?

Для заполнения и сдачи налоговой бухгалтерской отчётности законодательством предусмотрены некоторые правила, несоблюдение которых может караться штрафами или привлечениями к другой ответственности.

Налоговый и бухгалтерский отчёт должен обязательно сдаваться в контролирующие органы. При этом, часть информации о налогах могут быть сданы в некоторые другие организации, такие как: Пенсионный фонд, Государственный комитет и другие.

Следует соблюдать все установленные правила, касающиеся заполнения бухгалтерской отчётности. Поэтому, при заполнении бухгалтерской и налоговой отчётности, необходимо знать все формы и правила, которые касаются этого. Стоит помнить, что законодательство часто вносит изменения в действующие правила, поэтому, чтобы не ошибиться, нужно по чаще сверяться с новыми правилами.

Формы бухгалтерской отчётностиМинистерство финансов РФ ввело нормы на формы заполнения для некоторых бухгалтерских документов. К таким документам относятся:

В том случае, если в бухгалтерском или налоговом отчёте сложно отобразить некоторые сведения, используется специально утверждённая форма приложения. К таким сведениям могут относиться: количество средств, затрачиваемое на освоение природных ресурсов, сведения об оказании предприятию государственной помощи, сведения об интеллектуальной собственности организации и некоторые другие.

Формы налоговой отчётностиДля многих организаций Федеральной налоговой службой были утверждены бланки на некоторые документы. К таким документам относятся:

Форма бланка и вид заполнения будет полностью зависеть от вида деятельности, который осуществляется на данном предприятии. То есть, если индивидуальный предприниматель занимается осуществлением разных видов деятельности, то и отчётностей нужно заполнять несколько, отдельно по каждому виду деятельности.

Взаимосвязь бухгалтерской и налоговой отчётности Благодаря взаимосвязи между налоговой и бухгалтерской отчётностью, можно сравнить некоторые показатели.

Благодаря взаимосвязи между налоговой и бухгалтерской отчётностью, можно сравнить некоторые показатели.

При том, что бухгалтерский и налоговый отчёт очень похожие документ, тем не менее, они не дублируют друг друга. Некоторые данные могут совпадать идеально, но бывает и такое, что в одинаковых строках данные немного расходятся. Это происходит из-за разных периодов отчетности, а также, от разности в расчётах.

Однако, при возникновении каких-либо подозрений, руководитель предприятия имеет права сравнить бухгалтерскую и налоговую отчётность. При этом, нужно хорошо знать, какой пункт одной отчётности относится к какому пункту другой.

Обычно, показатели вышеперечисленных расчётов должны быть равны. Однако, если показатели немного отклоняются, это ещё не является нарушением и не свидетельствует о нём. Но руководителю стоит задуматься и взять объяснительную со своего бухгалтера.

Коды налогового периода и бухгалтерской отчётностиКогда заполняется бухгалтерская отчётность или налоговая отчётность, много внимания должно уделяться кодам деятельности предприятий, а также, кодам отчётного периода. Коды будут разные как для налоговой и бухгалтерской отчётности, в данном случае разница проявляется из-за различия в периодах отчётности, так и для налоговых деклараций. У каждой налоговой декларации свой код.

Все эти коды прописаны в документах Министерства финансов Российской Федерации, а также, в налоговой службе. Именно с этими документами нужно сверяться при заполнении бухгалтерской отчётности.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 17 марта 2014 г.

А.Ю. Никитин, налоговый консультант

Чем чреваты расхождения в декларациях и бухучете Как налоговики сравнивают данные деклараций и бухотчетности и доначисляют налоги на основании расхождений Формы отчетности в электронном виде можно найти: раздел «Справочная информация» системы КонсультантПлюс

Формы отчетности в электронном виде можно найти: раздел «Справочная информация» системы КонсультантПлюс

Близится крайний срок подачи годовой бухгалтерской и налоговой отчетности за 2013 г. А потом у налоговиков появится возможность сверить ваши декларации с бухучетом. Если в ходе проверок обнаружатся расхождения между показателями деклараций и данными бухгалтерского учета, то инспекторы могут вами заинтересоваться. Причем претензии могут возникнуть как при камеральной проверке, так и при выездной.

Как подготовить пояснения, запрошенные по декларации камеральщиками, и стоит ли оспаривать решение по выездной проверке, если ревизоры доначислили налоги, основываясь исключительно на расхождениях в декларациях и бухучете, мы расскажем в этой статье.

«Ваша декларация полна противоречий. »Проводя камералку, налоговики не только смотрят, согласуются ли цифры в самих декларациях, но и сопоставляют отраженные в них показатели с данными бухгалтерской отчетности. А данные деклараций по прибыли сравнивают с отчетами по НДС. Расскажем, что нужно проверить, дабы ваша декларация сразу не вызвала у проверяющих нездоровый интерес.

Внимание: ошибка в отчетности

Какой бы способ определения суммы текущего налога на прибыль вы ни избрали, показатели этих строк должны совпадат ь п. 22 ПБУ 18/02. Если есть расхождения, то, скорее всего, ошибка в бухотчетности.

Почему бухгалтерские доходы больше налоговых?

Когда налоговая выручка больше бухгалтерской — это не страшно. А вот если выручка по данным бухучета намного больше, чем налоговая, проверяющие заподозрят, что «прибыльная» база занижена. Часто такие расхождения объясняются различиями в признании доходов для целей бухгалтерского и налогового учета. Например, в бухучете доходы от долевого участия в других организациях признаются на дату вынесения общим собранием акционеров (участников) компании-эмитента решения о выплате дивидендо в пп. 12. 16 ПБУ 9/99. А для целей налогообложения дивиденды учитываются в составе внереализационных доходов только на дату их зачисления на расчетный счет компании-получател я подп. 2 п. 4 ст. 271 НК РФ.

Не занижена ли база по НДС?

Налоговики считают, что бухгалтерская выручка должна быть меньше суммы показателей выручки из деклараций по НДС (без учета самого налога и полученных авансов) за аналогичный период или равна ей. Сюда же иногда плюсуют и прочие доходы (строка 2340 отчета о финансовых результатах), ведь там тоже может сидеть база по НДС (например, поступления от аренды).

Конечно, это не всегда верно. Так, в отчете о финансовых результатах в составе прочих доходов может быть отражена вся сумма страхового возмещения, полученного от страховой компании, или же сумма превышения возмещения над суммой потерь от страхового случа я пп. 7. 18.2 ПБУ 9/99 ; п. 21.2 ПБУ 10/99. А в налоговую базу по НДС эти суммы не включаются и не отражаются в деклараци и Письмо Минфина от 18.03.2011 № 03-07-11/61.

Почему выручка в «прибыльной» декларации ? «НДС-выручке»?

Не забывайте заполнять раздел 7 декларации по НДС. Очень часто эта оплошность становится причиной расхождений, выявляемых на камералке.

Налоговики сравнят с «прибыльными» доходами выручку нетто, отраженную в декларациях по НДС за четыре квартала отчетного года (суммы, облагаемые по ставкам 0%, 10%, 18% и необлагаемые, из раздела 7 декларации). Расхождения между оборотами по этим декларациям бывают почти всегда. Например, доходы в виде курсовых и суммовых разниц, дивиденды учитываются для целей налогообложения прибыл и пп. 1, 2. 11 ст. 250 НК РФ. но не включаются в базу по НДС. А при безвозмездной передаче товаров (работ, услуг) на их стоимость начисляется НДС, но доходов, учитываемых в «прибыльной» налоговой базе, не возникае т подп. 1 п. 1 ст. 146. п. 2 ст. 154 НК РФ.

Амортизационную премию применяли, а ОС не прибавилось

Соотнести показатели этих строк напрямую, конечно же, нельзя. И как признак возможного правонарушения такое приближение довольно-таки грубовато. Ведь, помимо остаточной стоимости ОС по счету 01 «Основные средства», показатель строки 1150 формируют еще и дебетовые сальдо по счетам 08 «Вложения во внеоборотные активы» и 07 «Оборудование к установке». Тем не менее иногда такое сравнение используют при проверках. Потому что если вы списали амортизационную премию в налоговом учет е п. 9 ст. 258 НК РФ. то должны были отразить на счете 01 новые ОС, следовательно, показатель строки 1150 баланса должен увеличиться. Но это не всегда так, и причин такого расхождения может быть множество. Например, амортизационные отчисления за год оказались примерно равными стоимости вновь приобретенных ОС.

Почему налоговые расходы больше, чем бухгалтерские?

Это всегда настораживает проверяющих. Логику инспекторов можно понять: многие затраты, признаваемые в бухучете, для целей налогообложения не учитываются, поэтому больше вероятность, что бухгалтерские расходы превысят налоговые, а не наоборот. Тем не менее в отдельных отчетных периодах налоговые расходы могут превышать бухгалтерские. Например, при применении амортизационной премии по приобретенным ОС. И порядок начисления амортизации в бухгалтерском и налоговом учете может быть различным.

Куда подевались основные средства?

Такая ситуация наверняка заинтересует налоговиков. Они сверя т Письмо ФНС от 03.07.2012 № АС-5-3/815дсп@ показатели строк 010 и 030 приложения № 3 к листу 02 декларации с показателями отчета о движении денежных средств (отражены ли там поступления от продажи внеоборотных активов). Если реализации имущества не было, то проверят, какова причина выбытия основных средств и не влечет ли это обязанность по восстановлению НДС (строка 090 раздела 3 декларации по НДС).

Проверьте контрольные соотношения Подробнее о том, как проводится предпроверочный анализ компаний с целью планирования выездных проверок, мы писали в статье «Тайны отбора претендентов для выездной проверки»: 2012, № 11, с. 17

Подробнее о том, как проводится предпроверочный анализ компаний с целью планирования выездных проверок, мы писали в статье «Тайны отбора претендентов для выездной проверки»: 2012, № 11, с. 17

Часть описанных выше сравнений с некоторыми изменениями проверяется программно — после ввода деклараций в систему электронной обработки данных налоговых органов. Делается это при помощи контрольных соотношений (КС), разработанных ФНС для каждой формы налоговой отчетности. Налоговики рассекретили их относительно недавн о Письмо ФНС от 27.11.2012 № ЕД-4-3/19964@. Разумеется, есть КС и для «прибыльной» деклараци и Письмо ФНС от 03.07.2012 № АС-5-3/815дсп@. и для декларации по НДС Письмо ФНС от 19.08.2010 № ШС-38-3/459дсп@. Контрольные соотношения позволяют посмотреть глазами налоговиков как на взаимоувязку показателей внутри декларации (внутридокументные КС), так и на взаимосвязь с показателями других налоговых деклараций и бухотчетности (междокументные КС). Поэтому лишний раз проверить корректность заполнения деклараций при помощи КС не помешает.

Результат проверкиПри выявлении описанных выше расхождений в ходе камералки налоговики, скорее всего, потребуют представления пояснений или внесения изменений в деклараци ю п. 3 ст. 88 НК РФ. Они обязаны это сделать, прежде чем проводить другие контрольные мероприятия и составлять акт проверк и п. 2.7 Рекомендаций, направленных Письмом ФНС от 16.07.2013 № АС-4-2/12705. Кроме того, вас могут вызвать для дачи пояснени й подп. 4 п. 1 ст. 31 НК РФ.

Мнение читателя“ Cоотношения между декларациями и бухучетом мы проверяем вручную. Сейчас, например, у нас такая ситуация: сдали 20 января декларацию по НДС, а 23 января менеджеры сообщают, что одну отгрузку в конце декабря не принял контрагент. Пришлось выручку в части этой отгрузки сторнировать, чтобы в прибыль за год не попала, по прибыли-то позже отчитываемся. А по НДС уточненку сдавать не хотим: там экспорт и уже идет камералка. Наша инспекция в таких случаях просит давать письменные пояснени я ”.

Татьяна,

бухгалтер, г. Москва

Если вы проигнорируете требование налоговиков и пояснения не представите, это может стать одной из причин назначения выездной проверки. Об этом сказано в п. 9 Общедоступных критериев оценки рисков для налогоплательщико в приложение № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@.

Основываясь на суммах расхождений, налоговики в рамках предпроверочного анализа рассчитают предполагаемые суммы доначислений по результатам выездной проверки. По итогам камералки нарушение посчитают доказанным и начнут составлять акт. Так что пояснения нужно подготовить в любом случае, если вы не хотите сразу попасть на доначисления. А если вы видите, что в декларации действительно допущена ошибка, то в ответ на сообщение налоговиков с требованием представления пояснений лучше оперативно сдать уточненку. Такой вариант «пояснений» прямо предусмотрен законо м п. 3 ст. 88 НК РФ.

Иногда за отсутствие пояснений налоговики пытаются штрафовать по п. 1 ст. 126 НК РФ. Это, конечно, неправильно: сообщение с требованием представить пояснения — это процессуальный документ, принимаемый в рамках камеральной проверки декларации. Он даже не может обжаловаться в судебном порядке, так как не влечет возникновения у налогоплательщика каких-либо прав или обязанностей (например, по представлению документов), установленных законо м Постановления ФАС ЗСО от 10.09.2013 № А27-21708/2012 ; ФАС ВСО от 28.08.2012 № А10-355/2012 ; ФАС МО от 26.08.2013 № А40-126256/12-107-616. Значит, и неисполнение его не может служить основанием для принятия каких-либо репрессивных мер к компании. И по мнению ФНС, инспекция может наложить на руководителя компании административный штраф за неявку в налогову ю п. 5 ч. 2 ст. 28.3. ч. 1 ст. 19.4 КоАП РФ. но не за отказ от дачи пояснени й п. 2.3 Рекомендаций, направленных Письмом ФНС от 17.07.2013 № АС-4-2/12837.

Готовим поясненияПолучив сообщение с требованием о представлении пояснени й приложение № 2 к Письму ФНС от 16.07.2013 № АС-4-2/12705. вы должны в течение 5 рабочих дней, следующих за днем получения этого сообщения, пояснения представит ь пп. 2. 6 ст. 6.1. п. 3 ст. 88 НК РФ. Сделать это надо письменно. Даже если вас вызову т приложение № 1 к Приказу ФНС от 31.05.2007 № ММ-3-06/338@ для дачи пояснений в инспекцию, представьте свои аргументы в письменном виде. И не забывайте, что, хотя налоговая служба и обязывает своих подчиненных истребовать пояснения до того, как будет составлен акт проверки, ждать их до бесконечности камеральщики не станут. Поэтому, если вы получили запрос на представление пояснений незадолго до окончания камеральной проверки, лучше передайте их через канцелярию ИФНС, а не почтой. Иначе может статься, что доводы в свою защиту вы будете приводить уже в возражениях на акт проверки.

Вот образец пояснений.

ИФНС России № 20 по г. Москве

от ООО «Авто-М», ИНН 7720543286

КПП 772001001, ОГРН 1097796791459

Тел. (495) 302-24-68

Контактное лицо:

гл. бухгалтер Л.В. Шепелева

На ваше сообщение от 17.03.2014 № 1456 с требованием представить пояснения сообщаем следующее.

Расхождения между суммой показателей строк 010— 040 деклараций по НДС за I— IV кварталы 2013 г. и показателем строки 2110 отчета о финансовых результатах за 2013 г. объясняются тем, что с октября 2013 г. наша компания, наряду с продажей автотранспортных средств, стала оказывать услуги по ремонту и техническому обслуживанию автотранспорта. По этой деятельности мы перешли на уплату ЕНВД, заявление по форме № ЕНВД-1 приложение № 1 к Приказу ФНС от 11.12.2012 № ММВ-7-6/941@ подано 07.10.2013 по месту осуществления деятельности в ИФНС по г. Балашихе Московской области. Уведомление (форма № 1-3-Учет) приложение № 2 к Приказу ФНС от 11.08.2011 № ЯК-7-6/488@ о постановке на учет в качестве плательщика ЕНВД получено от налогового органа 09.10.2013.

В соответствии с п. 7 ст. 346.26 НК РФ компания ведет раздельный учет доходов и расходов по деятельности, облагаемой по общему режиму и по системе налогообложения в виде ЕНВД. В силу положений п. 4 ст. 346.26 НК РФ реализация услуг в рамках деятельности, переведенной на ЕНВД, не облагается налогом на добавленную стоимость. Поэтому выручка в сумме 1 345 423 руб. полученная за оказанные услуги по ремонту и техобслуживанию ТС, не включена в налоговую базу по НДС и не отражена в декларации по налогу на прибыль за IV квартал 2013 г.

Приложение: копия уведомления о постановке на учет в качестве плательщика ЕНВД в ИФНС по г. Балашихе Московской области — на 1 листе.

Генеральный директор ООО «Авто-М»

20 марта 2014 г.

Представлять ли с пояснениями какие-либо первичные документы или выписки из учетных регистров, решать вам. По общему правилу требовать при камеральной проверке первичные документы проверяющие не могу т п. 7 ст. 88 НК РФ. Исключение: с 1 января 2014 г. налоговики могут потребовать первичку и аналитические регистры налогового учета при проверке:

Подробно о том, какие документы могут истребовать налоговики при проведении камеральной проверки декларации по НДС «на возмещение», мы писали в статье «Камералка при НДС-возмещении»: 2012, № 12, с. 44

Однако судьи ВАС считают, что налоговики могут истребовать первичные документы, подтверждающие достоверность данных декларации, если эти данные не соответствуют сведениям, имеющимся у инспекци и Постановление Президиума ВАС от 15.03.2012 № 14951/11. В частности, такая ситуация может иметь место при расхождениях показателей бухучета и налоговой отчетности. Например, если по данным бухучета и декларации по налогу на прибыль доходы организации в 2,5 раза больше доходов, отраженных в декларациях по НДС за соответствующий период, у инспекции есть все основания истребовать первичные документы при камеральной проверк е Постановление ФАС МО от 17.06.2010 № А40-80121/08-90-407.

ВЫВОДТак что, если налоговики не только хотят пояснений, но еще и выставляют вам требование о представлении документов, подтверждающих достоверность данных декларирования, возможно, лучше дать то, что они просят, чем потом оспаривать доначисления по проверкам. Не забывайте, что налоговики всегда могут оштрафовать вас на 200 руб. за каждый не представленный по требованию докумен т п. 1 ст. 126 НК РФ. Мелочь, но неприятно, тем более что оспаривать штраф на небольшую сумму — дело неблагодарное.

С 1 января 2015 г. проверяющие смогут требовать первичку при проверке деклараций по НДС, данные которых противоречат данным отчетности, поданной контрагентами компани и п. 8.1 ст. 88 НК РФ (ред. действ. с 01.01.2015). Сейчас проверяющие могут истребовать лишь ограниченный набор первичных документов, подтверждающих НДС-вычеты, и то исключительно при камеральной проверке декларации с суммой налога к возмещени ю п. 8 ст. 88 НК РФ ; п. 25 Постановления Пленума ВАС от 30.07.2013 № 57.

Далее возможны варианты. Если налоговиков удовлетворят ваши пояснения, камеральная проверка на этом завершится. Если нет — последует составление акта с доначислениями и вам останется только готовить возражения на акт или впоследствии обжаловать вынесенное по итогам проверки решение.

Если расхождения обнаружены в ходе выездной проверкиВ принципе, проверяющие сравнивают показатели деклараций и бухучета и на выездных проверках, только выбор средств и методов контроля у них здесь гораздо шире. В частности, они могут сразу проверить свои подозрения, обратившись к первичной документации. Ведь результатом расхождений может быть как недоплата налогов в бюджет, так и просто нарушение правил учета, что, как известно, само по себе не является основанием для доначислений. Но если ревизоры при проверке найдут первичную документацию, свидетельствующую о том, что вы не включили в «прибыльную» декларацию доходы по состоявшимся сделкам или включили в НДС-вычет суммы ничем не подтвержденного входного налога, то суд, безусловно, будет на их сторон е Постановления ФАС ПО от 09.08.2012 № А55-20586/2011 ; ФАС УО от 03.04.2012 № Ф09-615/12.

Отрезанная ткань не всегда точно совпадает с выкройкой, и это допустимо. Несовпадение же показателей налоговой и бухгалтерской отчетности налоговикам не понравится

Иногда в акте отражают и непроверенные «нарушения». Так бывает, когда налоговики ограничиваются лишь сопоставлением данных декларации и регистров бухучета, не обращаясь к первичке, или проверяют первичные документы выборочно, ссылаясь на большой документооборот в компании. В таком случае есть вполне реальный шанс оспорить доначисления если не в вышестоящем налоговом органе, то хотя бы в суде. Приведем примеры судебных решений, в которых «ленивых» инспекторов компаниям удалось оставить с носом. Если вы оказались в похожей ситуации, оспаривать доначисления, конечно, стоит.

Так, в одном случае налоговики доначислили налог на прибыль на сумму расхождений между выручкой в оборотно-сальдовых ведомостях по счетам 90 «Продажи» и 91 «Прочие доходы и расходы» и величиной дохода, отраженного в «прибыльной» декларации за тот же период. Суд, установив, что в ходе проверки не исследовались первичные документы, решение инспекции отмени л Постановление ФАС МО от 24.12.2010 № КА-А40/16282-10. В другом случае арбитры сняли доначисления по налогу на прибыль, основанные на сравнении показателей «прибыльной» декларации и деклараций по НДС. В этом же деле инспекция доначислила НДС, сравнив данные деклараций, книг продаж и «обороток» по счету 90.1 за соответствующие периоды. Такой способ определения налоговых обязательств суд тоже посчитал незаконны м Постановление ФАС УО от 17.01.2013 № Ф09-13153/12.

Недостаточно найти расхождения между декларациями по прибыли и регистрами бухучета, чтобы исключить затраты из состава налоговых расходов компании как не подтвержденные документально. По мнению суда, инспекция таким образом лишила компанию возможности заявить возражения по существу доначислений и представить конкретные документы в подтверждение совершения хозяйственных операций. Организация доказала, что налоговики не истребовали первичку, подтверждающую расходы, а значит, и не могли установить действительную сумму затрат в проверяемом период е Постановление ФАС СЗО от 01.03.2013 № А66-7807/2011.

Сопоставлять показатели деклараций по НДС с данными книг покупок и книг продаж на проверке, с точки зрения ревизоров, безусловно, полезно. Но если обнаружатся расхождения, то делать выводы о занижении налоговой базы, не исследовав первичку, нельзя. Судьи поправили инспекцию: книги покупок и книги продаж — это регистры налогового учета, а не первичные документы. А поскольку первичка в ходе выездной проверки не запрашивалась и не исследовалась, о доначислениях не может быть и реч и Постановление ФАС МО от 29.11.2013 № Ф05-15210/2013.

Бывает, что расхождения в декларациях и бухучете вызваны применением разных режимов налогообложения. Например, если компания вынуждена была в середине года уйти с вмененки из-за нарушения ограничений, установленных гл. 26.3 НК РФ. В таком случае, разумеется, выручка в декларации по налогу на прибыль не может совпадать с бухгалтерской. Как ни странно, иногда это тоже вызывает непонимание у налоговико в Постановление ФАС МО от 30.01.2014 № Ф05-17536/2013.

Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Расхождения в бухучете и налоговых декларациях не так страшны, если вы можете их объяснить и сделаете это своевременно. Если компания применяет ПБУ 18/02, то по многим вопросам избежать недопонимания с налоговиками можно, максимально подробно раскрыв причины возникновения разниц в пояснениях к бухотчетност и п. 25 ПБУ 18/02. И к подготовке пояснений по декларации, если в ходе камеральной проверки они потребуются налоговикам, отнеситесь ответственно: не исключено, что это позволит избежать серьезных доначислений и штрафов.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Налоговый контроль / налоговые проверки »: 2016 г.