Рейтинг: 4.2/5.0 (1844 проголосовавших)

Рейтинг: 4.2/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Декларация состоит из шести разделов. В первом разделе предприниматель указывает общие сведения о себе. Из следующих трех разделов заполняется только один (в остальных ставятся прочерки), какой именно — зависит от группы, к которой относится ЧП-единщик:

В разделе V отражаются обязательства по единому налогу. Раздел VI посвящен исправлению ошибок, допущенных в ранее поданных декларациях.

Рассмотрим более подробно алгоритм заполнения декларации.

Раздел I. ЗАГАЛЬНІ ВІДОМОСТІ

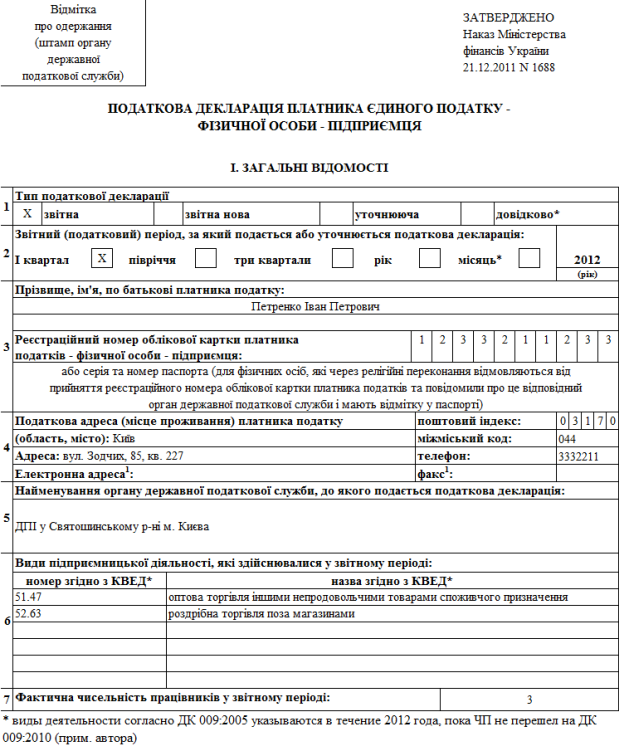

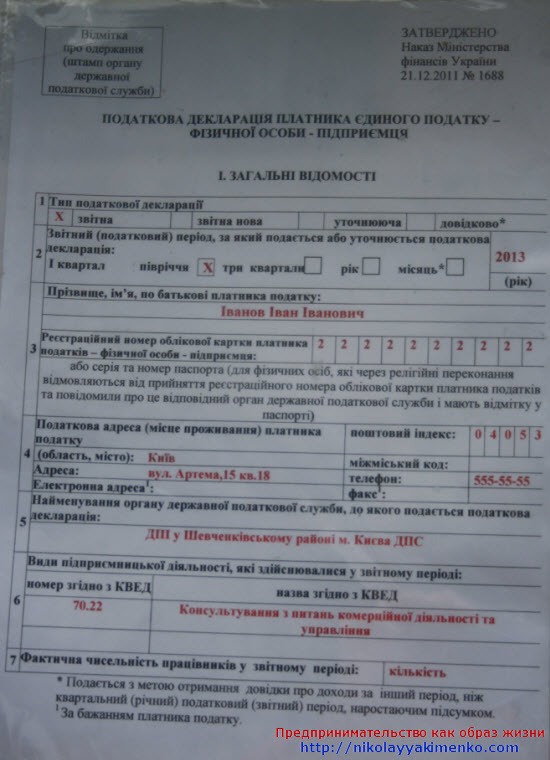

1. В поле «Тип податкової декларації» ставим отметку Х в соответствующей клетке:

- «звітна» — если декларация подается за данный отчетный период первый раз;

- «звітна нова» — отчетность предоставляется до окончания предельного срока сдачи с новыми (исправленными) показателями за текущий отчетный период;

- «уточнююча» — после окончания предельного срока исправляются ошибки за какой-либо (не обязательно последний) отчетный период;

- «довідково*» — если декларация подается за «нестандартный» период для получения предпринимателем справки о доходах (см. выше).

2. «Звітний (податковий) період, за який подається або уточнюється податкова декларація» — проставляем отметку Х в поле, соответствующем периоду, за который подается отчетность.

3. «Реєстраційний номер облікової картки платника податків — фізичної особи – підприємця» — вписываем идентификационный номер физического лица – предпринимателя.

4. В поле «Податкова адреса (місце проживання) платника податку» электронный адрес и номер факса указываются по желанию. Все остальные реквизиты являются обязательными для заполнения.

5. «Найменування органу державної податкової служби, до якого подається податкова декларація» — записываем название органа налоговой службы, куда подается декларация.

6. «Види підприємницької діяльності, які здійснювалися у звітному періоді». Коды и названия видов деятельности, если переход на новый КВЭД (ДК 009:2010) еще не произошел, указываем по старому КВЭД (ДК 009:2005).

К сведению: в своем письме от 30.12.2011 г. №10974/7/18-3017 ГНС запретила органам налоговой службы на местах требовать на протяжении 2012 года от плательщиков информацию по новому КВЭД. В то же время, если предприниматель перешел на ДК 009:2010, по мнению автора, коды и названия видов деятельности необходимо отражать согласно новому классификатору.

7. «Фактична чисельність працівників у звітному періоді». Здесь указывается количество наемных работников, с которыми предпринимателем в отчетном периоде заключены трудовые договора. При расчете данного показателя не учитываются работники, находящиеся в отпуске в связи с беременностью и родами, а также в отпуске по присмотру за ребенком до достижения им предусмотренного законодательством возраста (п.п. 291.4.1 НКУ).

1. Суммы в декларации отражаются в гривнах без копеек.

2. Предприниматели 1-й и 2-й групп в таблице «Щомісячні авансові внески» показывают суммы единого налога, кторые были уплачены в каждом месяце отчетного периода. В отличие от старого отчета, реквизиты платежных документов указывать в декларации не нужно.

3. «Сума доходу за звітний (податковий) період відповідно до статті 292 глави 1 розділу XIV Податкового кодексу України…» (стр. 01 и 06). Как следует из названия строк, здесь указывается сумма дохода, полученного предпринимателем (1-й или 2-й групп) в отчетном периоде. Чтобы правильно определить сумму дохода, необходимо руководствоваться ст. 292 НКУ.

Подробнее о том, какие суммы включаются в доход единщика, а что не относится к доходам: Доход плательщика единого налога.

Отметим только, что доход от продажи товаров, работ, услуг признается на дату поступления денег на текущий счет или в кассу (п. 292.6 НКУ).

Все сказанное выше в данном пункте касается также единщика из 3-й группы, который заполняет строки 11 и 12 раздела IV декларации:

- «сума доходу за звітний (податковий) період, що оподатковується за ставкою 3 відсотки» (стр.11);

- «сума доходу за звітний (податковий) період, що оподатковується за ставкою 5 відсотків» (стр. 12).

4. «Сума доходу, що перевищує обсяги…» (стр. 02, 07, 13). В этих строках отражается сумма, которая превышает величину предельного дохода, установленного п. 291.4 Кодекса для плательщиков каждой из 3-х групп на календарный год:

- 1-я группа – 150 тыс. грн.;

- 2-я группа – 1 млн. грн.;

- 3-я группа – 3 млн. грн.

Подробнее о последствиях превышения единщиком предельного дохода: Превышение предельного до

хода плательщиком единого налога.

5. «Сума доходу, отриманого від провадження діяльності, не зазначеної у свідоцтві платника єдиного податку, у звітному (податковому) періоді» (стр. 03 и 08). Здесь плательщики 1-й и 2-й групп указывают сумму дохода, полученного от деятельности, которая не указана в свидетельстве плательщика единого налога. Если таковой имелся в отчетном периоде, единщик «слетает» с упрощенной системы с первого числа месяца, следующего за отчетным периодом (абз. 7 п.п. 298.2.3 НКУ). Мало того, такой доход облагается по ставке 15% (абз. 2 п. 293.4 НКУ).

6. «Сума доходу, отриманого при застосуванні іншого способу розрахунків, ніж передбачено пунктом 291.6 статті 291 глави 1 розділу XIV Податкового кодексу України, у звітному (податковому) періоді» (стр. 04, 09, 14). В данных строках указывается сумма доходов, полученных с использованием неденежной формы расчетов (например, от бартерных операций). Последствия получения таких доходов будут для единщика также плачевными:

1) Весь доход, полученный с использованием неденежной формы расчетов, облагается по ставке 15% (абз. 3 п. 293.4 НКУ).

2) Начиная с месяца, следующего за налоговым периодом, в котором применена неденежная форма расчетов, плательщик единого налога обязан перейти на общую систему налогообложения (абз. 4 п.п. 298.2.3 НКУ).

7. «Сума доходу, отриманого від здійснення видів діяльності, які не дають права на застосування спрощеної системи оподаткування, у звітному (податковому) періоді» (стр. 05, 10, 15).

Подробнее о видах деятельности, которые не могут осуществляться на упрощенной системе налогообложения: Единый налог: виды деятельности, запрещенные для плательщиков

Результат получения доходов, которые подлежат отражению в этих строках, будет аналогичным описанному в пунктах 5 и 6:

- обложение дохода по ставке 15% (абз. 4 п. 293.4 НКУ);

- переход на общую систему (абз. 5 п.п. 298.2.3 НКУ).

Раздел V «ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ ПО ЄДИНОМУ ПОДАТКУ»

Этот раздел не заполняется, если декларация подается добровольно за «нестандартный период» (см. выше).

Строки 16-22 данного раздела заполняются по формулам, которые указаны в названии строк. Обратите внимание на следующее:

1) В строке 20 отражается сумма единого налога нарастающим итогом с начала года.

2) В строку 21 из декларации за предыдущий период переносится сумма налога за предыдущий период.

3) В строке 22 указываем налог, который нужно заплатить по результатам отчетного периода. Показатель рассчитывается по формуле: стр. 20 – стр. 21.

Предприниматели 1-2 групп, которые не превысили предельный доход и не занимались видами деятельности, не указанными в свидетельстве или запрещенными для единщика, строки 17 – 22 не заполняют. Они лишь указывают в строке 16 сумму полученного в отчетном периоде дохода.

Раздел VI ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ У ЗВ’ЯЗКУ З ВИПРАВЛЕННЯМ САМОСТІЙНО ВИЯВЛЕНИХ ПОМИЛОК

Данный раздел заполняется только в том случае, если предприниматель исправляет ошибку в ранее поданной декларации. Согласно п. 50.1 НКУ самостоятельно выявленная ошибка в декларации может быть исправлена двумя способами:

- путем подачи уточняющего расчета (в нашем случае — декларация по той же форме, только с отметкой «уточнююча») за период, в котором была допущена ошибка;

- в текущей декларации.

При этом, если ошибка привела к недоплате налога, необходимо уплатить штраф:

- 3% от недоплаченной суммы — в случае предоставления уточняющей декларации;

- 5% — если ошибка исправляется в текущей декларации.

Кроме штрафа уплачивается пеня. Подробнее: Пеня в Налоговом кодексе

Итак, если предприниматель исправляет ошибку:

- в строке 23 он показывает сумму единого налога, которая была фактически отражена в декларации за исправляемый период;

- в строке 24 – указывает правильную сумму;

- сумму налога, которую необходимо доплатить, отражает в строке 25;

- сумму, на которую нужно уменьшить начисленный налог – в строке 26;

- если ошибка привела к недоплате налога, рассчитывает сумму штрафа (3 или 5%, см. выше) и записывает ее в строку 27 декларации;

- в строке 28 отражает сумму пени, посчитанную согласно п.п. 129.1.2 и абз. 2 п. 129.4 НКУ.

В конце формы в соответствующих полях необходимо:

- указать дату подачи декларации;

- вписать инициалы и фамилию предпринимателя.

Также, непонятно зачем — ведь эти данные и так уже есть в разделе ЗАГАЛЬНІ ВІДОМОСТІ – в поле «реєстраційний номер облікової картки платника податків» нужно продублировать идентификационный номер физлица-единщика.

Примеры заполнения декларации

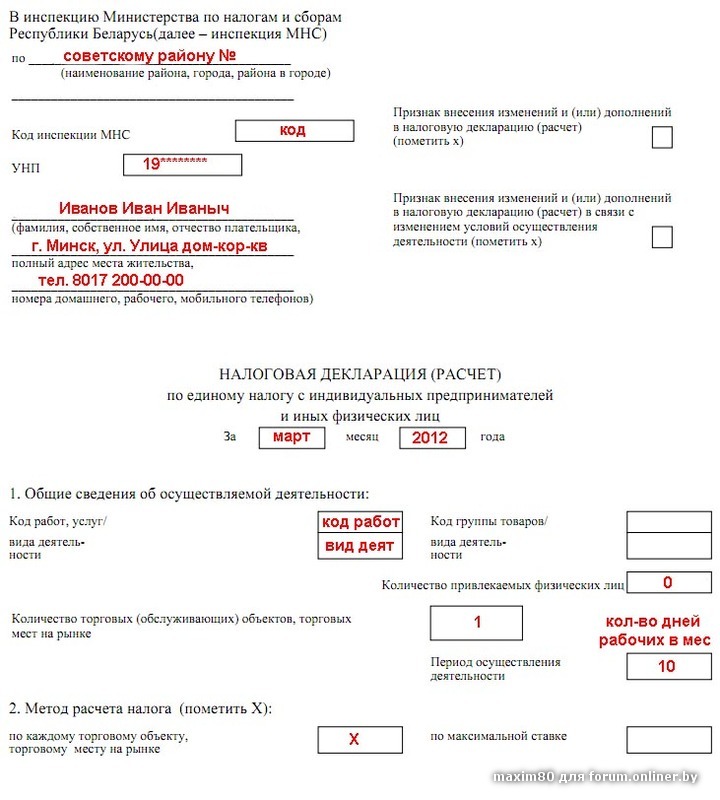

1. Пример заполнения раздела I. ЗАГАЛЬНІ ВІДОМОСТІ

2. Пример заполнения декларации за 1-й квартал 2012 г. предпринимателем-единщиком 2-й группы. Сумма дохода, полученного в отчетном периоде – 230 000 грн. Доход от видов деятельности, не указанных в свидетельстве, или запрещенных для упрощенной системы, получен не был, неденежные расчеты не проводились.

3. Пример заполнения декларации за 1-й квартал 2012 г. предпринимателем-единщиком 3-й группы. Сумма дохода, полученного в отчетном периоде – 300 000 грн. Ставка единого налога – 5%. Доход от видов деятельности, запрещенных для упрощенной системы, получен не был, неденежные расчеты не проводились.

Во всех строках разделов II и III единщик 3-й группы ставит прочерки.

Последнее изменение Пятница, 03 Август 2012 14:22

Как известно, на основании данных Книг учета заполняется декларация ФЛП-единщика, поэтому легкомысленно относиться к их ведению мы бы не советовали. Порядок регистрации, нюансы заполнения и замены Книг учета рассмотрим в предлагаемом материале.

Главные тезисыНа основании данных КУД (КУДР) ФЛП заполняют декларацию.

На данный момент КУД (КУДР) можно вести только в бумажной форме.

В КУД (КУДР) необходимо отдельно указывать доход, полученный в наличной и безналичной формах .

В Книгах следует выводить суммарные итоги за месяц, квартал, год .

Старые КУД (КУДР) следует хранить 3 года после окончания отчетного периода, в котором сделана последняя запись.

Кто и по какой форме ведет Книги учетаУчет у единоналожников Порядок ведения учета ФЛП-единоналожниками прописан в п.п. 296.1.1 и 296.1.2 НКУ. Итак, ФЛП-единщики:

На основании итоговых данных Книг за соответствующий период ФЛП заполняет Декларацию плательщика единого налога.

Юрлицам вести ни КУД, ни КУДР не нужно. Они заполняют Декларацию на основании данных бухгалтерского учета.

Формы КУД и КУДР Вести КУД и КУДР необходимо по формам, утвержденным приказом МФУ от 19.06.2015 г. № 579. При этом, если вы на момент утверждения новых форм Книг учета (а это произошло 28.07.2015 г.) пользовались Книгами старой формы, то в соответствии с п. 5 этого приказа они действуют до их окончания.

НА ЗАМЕТКУ.«Старые» формы Книг, утвержденныеприказом МФУ от 15.12.2011 г. № 1637(в настоящее время утратил силу), по существу, отличаются от новых лишь графой для отражения суммы кредиторской задолженности, по которой закончился срок исковой давности. Такой доход сейчас облагается ЕН только у тех ФЛП, которые являются плательщиками НДС. Однако есть некоторые отличия в порядке заполнения «новых» Книг, на что мы далее обратим внимание.

Порядок регистрацииЗаметим, что отныне КУД и КУДР можно вести как в бумажной, так и электронной формах на выбор. Порядок регистрации КУД и КУДР не отличается. Рассмотрим порядок регистрации КУД и КУДР в соответствии с порядками, утвержденными приказом МФУ от 19.06.2015 г. № 579 (далее — Порядок для КУД (Порядок ведения книги учета доходов для плательщиков единого налога первой, второй и третьей групп, которые не являются плательщиками налога на добавленную стоимость) и Порядок для КУДР (Порядок ведения книги учета доходов и расходов для плательщиков единого налога третьей группы, которые являются плательщиками налога на добавленную стоимость) — см. рис. 1 и рис. 2.

ВАЖНО! Пока возможности вести КУД (КУДР) в электронной форме у нас фактически нет — отсутствует соответствующее программное обеспечение. Однако налоговики обещают исправиться в течение этого года (см. комментарий «ГФСУ о ведении Книг учета в электронной форме и единщиках — 20-миллионщиках» ).

А что делать, когда страницы в Книге закончатся? По окончании КУД (КУДР) в течение отчетного периода вам придется зарегистрировать новую КУД (КУДР), в которой нарастающим итогом продолжаем делать записи. Ее же «предшественницу» необходимо хранить в течение 3 лет после окончания отчетного периода, в котором осуществлена последняя запись (п. 7 Порядков для КУД и для КУДР).

КУД и КУДР: порядок веденияЗаписи в Книгах выполняются по итогам рабочего дня, в течение которого:

При ведении Книг в электронной форме есть оговорка, что данные вносятся ежедневно по итогам рабочего дня, но не позднее следующего календарного дня (п.п. 3 п. 4 Порядка № 579 ).

ВАЖНО! В Книгах следует выводить суммарные итоги за месяц, квартал, год. Причем и в суммарных итогах придется выделять наличный и безналичный доходы.

Таблица 1. Алгоритм заполнения КУД (КУДР)Указываем цифру от 1 до 5 в соответствии с пп. 1–5 п. 293.4 НКУ :

«1» — превышение допустимого объема дохода;

«2» — доход от деятельности, не указанной в Реестре плательщиков ЕН (для 1 и 2 групп);

«3» — применение неденежного способа расчетов;

«4» — доход от запрещенной для плательщиков ЕН деятельности;

«5» — доход, полученный от деятельности иной, нежели: торговля на рынке или предоставление бытовых услуг населению (для группы 1 ); предоставление услуг плательщикам ЕН и/или населению, производство и/или продажа товаров, деятельность в сфере ресторанного хозяйства (для группы 2 )

Вписываем сумму такого «запрещенного» дохода, который был получен в соответствии с п. 293.4 НКУ

РАСХОДЫ (только в КУДР)

Этот раздел есть только в КУДР (заполняют единщики группы 3 — плательщики НДС). Форма КУД не предусматривает учета расходов.

Указываем дату записи, которая должна совпадать с документом об оплате товара, работы (услуги) (см. категория 107.07 ЗІР ).

ВАЖНО! Стоимость полученных товаров (работ, услуг) до момента их оплаты не отражается в Книге.

«Витрати, пов’язані з придбанням товарів (робіт, послуг)»

В графах 2 и 3 отражаем расходы, связанные с приобретением товаров (работ, услуг) без НДС. в том числе суммы, которые платятся согласно договору поставщику (продавцу), за вычетом косвенных налогов; суммы ввозной пошлины; суммы косвенных налогов в связи с приобретением товаров (работ, услуг), которые не возмещаются плательщикам налога; транспортно-заготовительные расходы; другие расходы, непосредственно связанные с приобретением товаров (работ, услуг) и доведением их до состояния, в котором они пригодны для использования.

Здесь указываем, например, расходы на упаковку приобретенного оптом товара для розничной продажи

«сума без податку на додану вартість, грн, коп.»

(гр. 3 КУДР)

«Витрати на оплату праці найманих працівників, грн, коп.»

(гр. 4 КУДР)

В этой графе отражайте расходы на оплату труда (датой фактической выплаты зарплаты).

ВАЖНО! Расходы на оплату труда приводятся полностью (вместе с НДФЛ и ВС), т. е. в «грязной» сумме .

«Єдиний внесок на загальнообов’язкове державне соціальне страхування, грн, коп.»

Данные в гр. 5 попадают по дате фактической уплаты ЕСВ. Интересно, что Порядок для КУДР не регламентирует, какая именно сумма ЕСВ здесь отражается:

Напоминаем, что удержание ЕСВ из зарплаты (так называемый ЕСВ «снизу») с 01.01.2016 г. отменили.

Нам ближе подход, согласно которому в гр. 5 попадет только ЕСВ «за себя». Другие суммы ЕСВ при таком подходе попадут или в гр. 4, или в гр. 6

1. Необходимо ли вести отдельную КУД (КУДР) на каждого наемного работника, который занимается реализацией товаров?

Этот вопрос возник в 2011 году, когда на уровне подзаконных актов существовала необходимость заводить отдельную Книгу на каждого наемного работника, который получал «на руки» выручку от покупателей.

Сейчас же ни нормы НКУ. ни Порядков для КУД и КУДР (ни Порядков, утвержденных приказом МФУ от 15.12.2011 г. № 1637, если вы продолжаете вести «старую» Книгу, зарегистрированную до 28.07.2015 г.) не предусматривают ведения дополнительных Книг учета. Аналогичное разъяснение размещено и в консультации в категории 107.07 ЗІР. То есть ФЛП достаточно одной КУД или КУДР

2. Где должна храниться КУД (КУДР) в случае осуществления предпринимательской деятельности в нескольких местах?

Как уже отмечалось выше, обязанность каждому наемному работнику вести Книгу учета канула в Лету, и потому хранить ее необходимо непосредственно у ФЛП-единщика. Согласны с этим и налоговики (см. категория 107.07 ЗІР ).

3. Необходимо ли делать записи в КУД (КУДР) отдельно по каждой торговой точке?

Порядок № 579 предусматривает внесение общей суммы выручки за день без детализации по торговым точкам. Однако есть требование по отдельному отражению наличной и безналичной выручки, о чем далее

4. Как записывать суммы доходов — с копейками или без, если пользуемся Книгой учета доходов «старой» формы?

Мы уверены, что в гривнях с копейками. Это следует из того, что, во-первых, этого требуют ныне действующие порядки для КУД и КУДР, а во-вторых, Налоговую декларацию плательщика ЕН надо заполнять в гривнях с копейками. Хотя фискалы считают иначе (категория 107.07 ЗІР ).

Подробный ответ на этот вопрос вы можете найти в консультации «Пользуетесь Книгой учета старой формы? Тогда этот материал для вас»

5. Как исправить ошибку в Книге учета?

В соответствии с абз. 3 п. 3 порядков для КУД и КУДР внесение исправлений в КУД (КУДР) в бумажной форме осуществляется путем новой записи (с отражением отрицательного или положительного значения), которая заверяется подписью плательщика налога.

ОБРАТИТЕ ВНИМАНИЕ! Старую «неправильную» запись мы не зачеркиваем, как это делали раньше.

СОВЕТ. При исправлении ошибки целесообразно составить справку произвольной формы, где раскрыть суть ошибки. Это поможет вам при проверке (особенно, если пройдет много времени) вспомнить, почему вы сделали такую запись в Книге.

6. Необходимо ли заполнять КУД (КУДР), если на протяжении дня доходы не получались?

Нет, не нужно .

В п. 5 Порядков для КУД и КУДР сказано, что записи в КУД (КУДР) выполняются по итогам рабочего дня, в течение которого получен доход. в частности, о средствах, которые поступили на текущий счет плательщика налога и/или которые получены наличными, стоимости бесплатно полученных товаров (работ, услуг). Следовательно, если на протяжении дня доход вы не получали, вносить записи и проставлять прочерки в КУД (КУДР) не нужно (см. категория 107.07 ЗІР )

7. Нужно ли регистрировать новую КУД (КУДР), если ФЛП изменил фамилию?

По нашему мнению, не нужно. но не забывайте, что об изменении фамилии надо уведомить фискальный орган в течение месяца с даты возникновения таких изменений (п. 298.4 НКУ ).

Что делать счастливой невесте при изменении фамилии, можно прочитать в консультации «Нужна ли с новой фамилией и новая Книга учета доходов» («ПЕН», № 1/2015; доступно для зарегистрированных пользователей на сайте электронной версии газеты: http://e.epodatok.com.ua )

8. Необходимо ли ФЛП — плательщику ЕН регистрировать новую КУД (КУДР) в случае изменения налогового адреса?

На наш взгляд, ничего делать не нужно. Объясним почему. Цель регистрации КУД (КУДР) — идентифицировать конкретную КУД (КУДР), чтобы ФЛП не мог делать в ней подмену страниц и т. п. В бумажной Книге учета это достигается путем проставления штампов на креплении шнуровки и т. п. Далее КУД (КУДР) остается в распоряжении единоналожника, а информация из нее переносится в декларацию, которая и подается налоговикам.

В то же время фискалы считают иначе (письмо ГФСУ от 26.12.2014 г. № 9806/6/99-95-42-03-18. консультация в категории 107.07 ЗІР ): в случае изменения налогового адреса, связанного с изменением административного района, ФЛП-единщику необходимо зарегистрировать новую КУД (КУДР) в контролирующем органе по новому месту учета, а если изменения произошли в рамках одного административного района, можно продолжать осуществлять записи нарастающим итогом в зарегистрированной КУД (КУДР) .

Советуем также ознакомиться с консультацией «ФЛП-единоналожник изменил адрес: план действий»

9. Как в Книге отдельно отразить доходы в наличной и безналичной форме?

Согласно п.п. 2 п. 6 Порядка № 579 доход надо отражать ежедневно с итогом за месяц, квартал и год в денежной форме (отдельно в наличной и безналичной). материальной или нематериальной форме.

О каких-либо разъяснениях ГФСУ по этому поводу нам неизвестно, поэтому будем пытаться найти ответ на этот вопрос самостоятельно. По нашему мнению, здесь возможны по крайней мере два варианта заполнения:

НА ЗАМЕТКУ. Тем ФЛП, которые ведут Книгу по «старым» формам также рекомендуем разделять доход в наличной и безналичной форме. Если вы делали иначе, возьмите «на вооружение» консультацию в категории 107.07 ЗІР (относительно отражения в таких Книгах дохода в гривнях без копеек). Здесь говорится, что зарегистрированные до 28.07.2015 г. Книги надо вести в соответствии с порядками, утвержденными приказом № 1637 . а тогда требования по отдельному отражению наличного и безналичного дохода не было.

10. Какой датой проставлять доход в Книге учета, если покупатель рассчитался платежной картой и через терминал?

Вопрос довольно интересный, принимая во внимание то, что расплачивается покупатель карточкой в один день, а средства поступить могут на протяжении нескольких следующих в соответствии с банковским договором. По нашему мнению, здесь необходимо отталкиваться от норм п. 292.6 НКУ. где указывается, что датой получения дохода плательщика ЕН является дата поступления средств плательщику ЕН в денежной (наличной или безналичной) форме. Поскольку при расчете платежной картой получения средств фактически не происходит, то и указывать в Книге учета нечего. Такого мнения придерживается и ГФСУ, которая в своем письме от 25.09.2015 г. № 2846/Г/26-15-17-04-14 отметила, что в КУД вносятся доходы по итогам рабочего дня, которые поступили на расчетный счет плательщика. Эти выводы справедливы и для КУДР.

Единственное, о чем в этом случае необходимо помнить, — комиссия банка. Если банк зачисляет сумму выручки уже за исключением комиссии за эквайринг — это не дает повода уменьшать доход единоналожника. Комиссия классифицируется как расходы и отдельно указывается в банковской выписке. А, как известно, расходы не уменьшают базу обложения ЕН, поэтому будьте внимательны.

Чем будет грозить, если вы делаете наоборот и вписываете дату расчета с покупателем по выданному чеку? Во-первых, в конце отчетного периода можно превысить предельные объемы дохода (когда оплата и зачисление выручки приходятся на разные отчетные периоды), во-вторых, при проверке это может отозваться админштрафом за ненадлежащее ведение учета доходов и расходов по ст. 164 1 КоАП

ПРИМЕР 1(КУД). В течение января 2016 года ФЛП группы 2 получил такие доходы:

04.01.2016 г. наличные средства за реализацию фарфорового столового сервиза — 2275,00 грн;

06.01.2016 г. доход от реализации столового набора в безналичной форме — 2546,00 грн;

14.01.2016 г. доход от реализации набора посуды в наличной форме — 950,00 грн. в безналичной форме от реализации набора ножей — 1150,00 грн;

14.01.2016 г. — покупателю выплачены наличные денежные средства в связи с возвратом товара в сумме 1300,00 грн.

Другие доходы в течение января 2016 года не получались.

Все товары были реализованы в соответствии с видами деятельности, которые указаны в ЕГР.

ПРИМЕР 2 (КУДР). ФЛП группы 3 (плательщик НДС) в течение января 2016 года получил такие доходы:

05.01.2016 г. от реализации офисных стульев в наличной форме — 3600,00 грн, в том числе НДС — 600,00 грн, в безналичной форме — 2100,00 грн, в том числе НДС — 350,00 грн;

15.01.2016 г. доход в наличной форме от реализации письменного стола — 1950,00 грн, в том числе НДС — 325 грн.

Другие доходы в течение января 2016 года не получались. Все товары были реализованы в соответствии с видами деятельности, которые указаны в ЕГР.

Расходы, понесенные в январе:

04.01.2016 г. приобретение РРО для магазина — 5250,00 грн, в том числе НДС — 875,00 грн;

05.01.2016 г. расходы на оплату труда продавца — 2000,00 грн (в сумме начисления на дату фактической выплаты);

05.01.2016 г. уплачен ЕСВ (в январе 2016 года используем уже новую ставку ЕСВ — 22 %) в части начислений на зарплату работника за январь 2016 года — 440,00 грн;

18.01.2016 г. уплачен ЕСВ «за себя» за январь исходя из минбазы (1378,00 грн) — 303,16 грн.

Других расходов в январе 2016 года не понесено.

Анна Хомюк, бухгалтер-эксперт

© 2015 ООО «Издательская группа "АС"» Использование материалов сайта http://epodatok.com.ua допускается на оговоренных ниже условиях.

Под использованием понимается любое воспроизведение, опубликование, копирование, перепечатка, распространение, перевод, переработка и другие способы, предусмотренные действующим законодательством Украины. Использование с любой целью любых материалов, размещенных на сайте возможно только при условии соблюдения норм действующего законодательства и с разрешения редакции сайта. В случае использования на страницах интернет-изданий материалов из любого раздела сайта обязательна прямая гиперссылка, открытая для поисковых систем, которая должна быть размещена в первом абзаце материала независимо от полного либо частичного использования материала. Также необходимо указать автора статьи и внизу ссылку на источник.

Нарушение этих условий будет расцениваться как нарушение прав интеллектуальной собственности и права на информацию, которые защищены законом.

По всем вопросам сотрудничества обращайтесь по тел: 044-22-11-307, email: info@epodatok.com.ua

Бесплатная подписка?

Также следует отметить, что официальной инструкции по заполнению. Предусмотрен ли штраф за неправильное заполнение декларации плательщика единого налога. индивидуальными предпринимателями наряду с организациями может применяться вместо деклараций по разным налогам единая упрощенная налоговая декларация. Образец (пример) заполнения налоговой декларации плательщика единого налога предпринимателями 2-й и 3-й группы. Налоговой по новой форме декларации и по. Образец заполнения декларации по единому налогу для 1 группы. Teмы единый налог (єдиний податок), декларация по единому налогу (декларація платника.).

3 заполнение единой упрощенной налоговой декларации образец. Необходимо подать уточненные декларации по отраженным в единой декларации налогам, номер. Образец заполнения декларации по единому налогу чп 2 группа - 19 577 просмотров. Изменены сроки уплаты и подачи отчетности по есв - 6 293 просмотров. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на.

На сайте бухсофт вы можете скачать бланк и образец налоговой декларации по енвд и пример. Пример заполнения декларации по единому налогу для 3 группы плательщиков единого налога. Скачать форму бланка декларации по усн (по единому налогу) за 2016 годобразец декларации в ms excel. Скачать бланк и образец декларации по упрощенной системе налогообложения по единому. Новая форма декларации по усн за 2016 год образец заполнения.

• Приказ № 1688 – Приказ Минфина «Об утверждении форм налоговых деклараций плательщика единого налога» от 21.12.2011 г. № 1688.

Общие положенияПлательщики единого налога представляют в налоговую инспекцию Налоговую декларацию плательщика единого налога по итогам отчетного периода. Поскольку такие отчеты являются налоговыми декларациями, их заполнение, представление, а также исправление в них ошибок осуществляются по общеустановленным для налоговых деклараций правилам1.

Все плательщики единого налога – физические лица, независимо от выбранной группы, заполняют Декларацию по форме, утвержденной Приказом № 1688.

НКУ предусмотрена возможность добровольного представления Декларации за любой выбранный налогоплательщиком период, помимо отчетного (годового – для первой группы и квартального – для второй и третьей групп плательщиков единого налога) с целью получения справки о доходах (п. 296.8 НКУ). Такая Декларация составляется по тем же правилам, что и отчетная, однако отраженные в ней данные не являются основанием для начисления налоговых обязательств, соответственно, не заполняется раздел V «Визначення податкових зобов’язань по єдиному податку».

Формой Декларации предусмотрено заполнение соответствующих разделов в зависимости от группы плательщика единого налога, а также разделов, которые заполняются всеми физлицами-единщиками независимо от группы. Данные в Декларации приводятся в гривнях (без копеек).

Декларация представляется в орган ГНС по месту налогового адреса (п. 296.4 НКУ).

1 группа единого налогаОтчетным периодом для единщиков 1 группы является календарный год (п. 294.1 НКУ).

Единщики 1 группы заполняют раздел:

І «Загальні відомості», раздел ІІ «Показники господарської діяльності для платників єдиного податку І групи» и раздел VI «Визначення податкових зобов’язань по єдиному податку».

В разделе 1 приводятся сведения о периоде и типе Декларации, а также регистрационные данные налогоплательщика.

В разделе ІІ в таблице «Щомісячні авансові внески» в разрезе месяцев и кварталов отражаются суммы авансовых взносов, начисленных1 в соответствии с требованиями п. 295.2 НКУ.

В строке 01 отражаются доходы, полученные от видов деятельности, указанных в Свидетельстве плательщика единого налога, полученные при условии осуществления расчетов в денежной форме и в пределах 150 000 грн. Данная строка должна соответствовать сумме дохода за отчетный период, указанной в графе 7 Книги учета доходов, в пределах 150 000 грн.

В строках 02–05 отражаются доходы, облагаемые по повышенной ставке (15 %) в соответствии с п. 293.4 НКУ. Сумма строк 03–05 должна соответствовать графе 9 Книги учета доходов.

Если доход предпринимателя превысил 150 тыс. грн. сумму превышения необходимо указать в строке 02 Декларации.

Доход, полученный от видов деятельности, разрешенных для плательщиков единого налога, но не указанных в выписке из реестра плательщиков единого налога, отражается в строке 03.

В строке 04 отражаются суммы доходов, полученные при условии неденежных форм расчетов, например, бартера.

В строке 05 отражаются суммы доходов, полученные от видов деятельности, не разрешенных для осуществления плательщиками налога в соответствии с п. 291.5 НКУ.

В разделе VI «Визначення податкових зобов’язань по єдиному податку» плательщики единого налога 1 группы в обязательном порядке заполняют строку 21, где приводится вся сумма полученного в отчетном периоде дохода (с учетом дохода, облагаемого по повышенной ставке). Строка 22 заполняется только в том случае, если в отчетном периоде имело место получение дохода, облагаемого по повышенной ставке (15 %).

Декларация представляется в течение 60 календарных дней, следующих за последним календарным днем отчетного года (пп. 49.18.3 НКУ). Если последний день представления Декларации приходится на выходной или праздничный день, предельным сроком считается следующий за такой датой первый рабочий день.

Особенности представления в случае превышения предельного объема доходов

Если в течение отчетного года единщиком был превышен доход либо осуществлен переход во вторую или третью группу, то подается Декларация за отчетный квартал, в котором произошло такое превышение или переход.

Декларация представляется в сроки, предусмотренные для квартального периода. При этом Декларация за год, предусмотренная для плательщиков 1 группы, не представляется (абз. 3 пп. 296.5.1 НКУ).

2 группа единого налогаОтчетным периодом для единщиков 2 группы является календарный год (п. 294.1 НКУ).

Единщики 2 группы заполняют:

раздел І «Загальні відомості», раздел ІІІ «Показники господарської діяльності для платників єдиного податку ІІ групи» и раздел VI «Визначення податкових зобов’язань по єдиному податку».

В разделе І приводятся сведения о периоде и типе Декларации, а также регистрационные данные налогоплательщика.

В разделе ІІІ в таблице «Щомісячні авансові внески» в разрезе месяцев и кварталов отражаются суммы авансовых взносов, начисленных1 в соответствии с требованиями п. 295.2 НКУ.

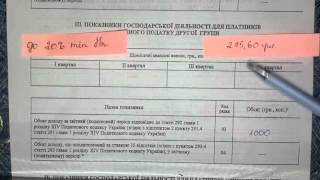

В строке 06 отражаются доходы, полученные от видов деятельности, указанных в Свидетельстве плательщика единого налога, полученные на условиях расчетов в денежной форме и в пределах 1 млн. грн. Данная строка должна соответствовать сумме дохода за отчетный период, указанной в графе 7 Книги учета доходов, в пределах 1 млн. грн.

В строках 07–10 отражаются доходы, облагаемые по повышенной ставке (15 %) в соответствии с п. 293.4 НКУ. Сумма строк 08–10 должна соответствовать графе 9 Книги учета доходов.

Если доход предпринимателя превысил 1 млн. грн. сумму превышения необходимо указать в строке 07 Декларации.

Доход, полученный от видов деятельности, разрешенных для плательщиков единого налога, но не указанных в Свидетельстве плательщика единого налога, отражается в строке 08.

В строке 09 отражаются суммы доходов, полученные при условии неденежных форм расчетов, например, бартера.

В строке 10 отражаются суммы доходов, полученные от видов деятельности, не разрешенных для осуществления плательщиками налога в соответствии с п. 291.5 НКУ.

В разделе VI «Визначення податкових зобов’язань по єдиному податку» плательщики единого налога 2 группы в обязательном порядке заполняют строку 21, где приводится вся сумма полученного в отчетном периоде дохода (с учетом дохода, облагаемого по повышенной ставке). Строка 22 заполняется только в том случае, если в отчетном периоде имело место получение дохода, облагаемого по повышенной ставке (15 %). 1

Декларация представляется в течение 60 календарных дней, следующих за последним календарным днем отчетного года (пп. 49.18.3 НКУ). Если последний день представления Декларации приходится на выходной или праздничный день, предельным сроком считается следующий за такой датой первый рабочий день.

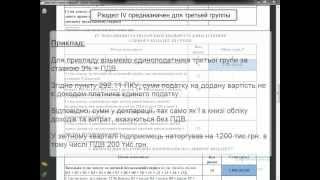

3 группа единого налогаОтчетным периодом для единщиков 3 группы является календарный квартал (п. 294.1 НКУ). Квартальные декларации составляются нарастающим итогом (п. 296.7 НКУ).

Единщики 3 группы заполняют:

раздел І «Загальні відомості», раздел IV «Показники господарської діяльності для платників єдиного податку ІІI групи» и раздел VI «Визначення податкових зобов’язань по єдиному податку».

В разделе IV в зависимости от выбранной единщиком 3 группы ставки заполняется либо строка 11 (ставка единого налога 3 %), либо строка 12 (ставка единого налога 5 %). В этих строках отражается доход в пределах 3 млн. грн. (нарастающим итогом с начала года), полученный от осуществления разрешенных для плательщиков налога видов деятельности, и полученный при условии денежного способа расчетов.

В строке 13 отражается сумма превышения дохода над размером дохода, установленным для единщиков 3 группы.

В строке 14 отражаются суммы доходов, полученные на условиях неденежных форм расчетов, например, бартера.

В строке 15 отражаются суммы доходов, полученные от видов деятельности, не разрешенных для осуществления плательщиками единого налога в соответствии с п. 291.5 НКУ.

В разделе VI «Визначення податкових зобов’язань по єдиному податку» плательщики единого налога 3 группы заполняют следующие строки:

- в строке 21 отражается общая сумма доходов, полученных в отчетном периоде;

- в строке 22 приводится размер доходов, полученных в отчетном периоде, облагаемых по повышенной ставке (от осуществления запрещенных для единщиков видов деятельности, применения неденежных форм расчетов, превышение объема доходов). Данная строка заполняется только в том случае, если в отчетном квартале имело место получения вышеуказанных доходов;

- в строке 23 указывается сумма начисленного единого налога как произведение полученного дохода, облагаемого по «обычной» ставке, и ставки единого налога (3 %) (заполняют только плательщики единого налога по ставке 3 %);

- в строке 24 отражается сумма начисленного единого налога как произведение полученного дохода, облагаемого по «обычной» ставке, и ставки единого налога (5 %) (заполняют только плательщики единого налога по ставке 5 %);

- в строке 27 приводится вся сумма начисленного налога с начала года с учетом налога, начисленного по повышенной ставке;

- в строке 28 приводится сумма налога, начисленная за прошлые налоговые периоды (кварталы) текущего года;

- в строке 29 указывается сумма налога, подлежащего уплате по результатам отчетного квартала, рассчитывается как разница между значениями строк 27 и 28.

Декларация представляется в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала (пп. 49.18.2 НКУ). Если последний день представления Декларации приходится на выходной или праздничный день, предельным сроком считается следующий за такой датой первый рабочий день.

5 группа единого налогаОтчетным периодом для единщиков 5 группы является календарный квартал (п. 294.1 НКУ). Квартальные декларации составляются нарастающим итогом (п. 296.7 НКУ).

Единщики 5 группы заполняют:

раздел І «Загальні відомості», раздел V «Показники господарської діяльності для платників єдиного податку V групи» и раздел VI «Визначення податкових зобов’язань по єдиному податку».

В разделе V в зависимости от выбранной единщиком 5 группы ставки заполняется либо строка 16 (ставка единого налога 7 %), либо строка 17 (ставка единого налога 10 %). В этих строках отражается доход в пределах 20 млн. грн. (нарастающим итогом с начала года), полученный от осуществления разрешенных для плательщиков налога видов деятельности, и полученный при условии денежного способа расчетов.

В строке 18 отражается сумма превышения дохода над размером дохода, установленным для единщиков 5 группы.

В строке 19 отражаются суммы доходов, полученные на условиях неденежных форм расчетов, например, бартера.

В строке 20 отражаются суммы доходов, полученные от видов деятельности, не разрешенных для осуществления плательщиками единого налога в соответствии с п. 291.5 НКУ.

В разделе VI «Визначення податкових зобов’язань по єдиному податку» плательщики единого налога 5 группы заполняют следующие строки:

- в строке 21 отражается общая сумма доходов, полученных в отчетном периоде;

- в строке 22 приводится размер доходов, полученных в отчетном периоде, облагаемых по повышенной ставке (от осуществления запрещенных для единщиков видов деятельности, применения неденежных форм расчетов, превышение объема доходов). Данная строка заполняется только в том случае, если в отчетном квартале имело место получения вышеуказанных доходов;

- в строке 25 указывается сумма начисленного единого налога как произведение полученного дохода, облагаемого по «обычной» ставке, и ставки единого налога (7 %) (заполняют только плательщики единого налога по ставке 7 %);

- в строке 26 отражается сумма начисленного единого налога как произведение полученного дохода, облагаемого по «обычной» ставке, и ставки единого налога (10 %) (заполняют только плательщики единого налога по ставке 10 %);

- в строке 27 приводится вся сумма начисленного налога с начала года с учетом налога, начисленного по повышенной ставке;

- в строке 28 приводится сумма налога, начисленная за прошлые налоговые периоды (кварталы) текущего года;

- в строке 29 указывается сумма налога, подлежащего уплате по результатам отчетного квартала, рассчитывается как разница между значениями строк 27 и 28.

Декларация представляется в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала (пп. 49.18.2 НКУ). Если последний день представления Декларации приходится на выходной или праздничный день, предельным сроком считается следующий за такой датой первый рабочий день.

Ошибки в Декларации исправляются по общеустановленным для налоговых деклараций правилам1:

• до истечения предельного срока представления декларации за период, показатели которого уточняются, – путем представления новой декларации с пометкой «звітна нова»;

• после окончания предельного срока представления декларации за тот период, показатели которого уточняются, – через уточняющий расчет либо путем отражения ошибки в декларации за любой последующий период.

В частности, для исправления ошибок предусмотрен раздел VI «Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок».

Исправление ошибок прошлых периодов путем представления уточняющей Декларации

При представлении уточняющей Декларации используется та же форма, что и для отчетной Декларации, но в заголовочной части в графе «тип податкової декларації» ставится отметка в ячейке «уточнююча», а в графе «Звітний податковий період. » указывается период, в котором была допущена ошибка и который уточняется.

В разделах ІІ–VI приводятся правильные данные того периода, в котором была допущена ошибка и за который уточняются показатели.

Порядок заполнения строк 30–35 раздела VII подробно описан в самой форме Декларации.

Строка 34 заполняется в том случае, если в результате исправления ошибки возникла недоплата единого налога, соответственно, заполнена строка 32 раздела VIІ. Значение строки 34 рассчитывается путем умножения суммы недоплаты на 3 % (пп. «а» п. 50.1 НКУ).

На сумму недоплаты, как в случае представления уточняющего расчета, так и в случае исправления ошибок в текущей Декларации, начисляется пеня. Сумма пени рассчитывается в соответствии с Инструкцией о порядке начисления и погашения пени по платежам, контролируемым органами ГНС, и отражается в строке 35 раздела VIІ Декларации.

В одной уточняющей Декларации могут быть исправлены ошибки только одной Декларации, то есть только ошибки, допущенные в одном периоде.

Сроки представления уточняющей Декларации НКУ не регламентированы, то есть ее можно представить в органы ГНС в любой момент после обнаружения ошибки. В то же время, если в результате уточнения показателей возникает недоплата налога, перед представлением уточняющей Декларации необходимо уплатить сумму такой недоплаты, а также штраф в размере 3 % недоплаты.

Исправление ошибок прошлых периодов в Декларации за текущий период

Если ошибки исправляются путем ее отражения в текущей декларации – заполняется раздел I, один или несколько из разделов II–VІ (в зависимости от группы плательщика единого налога) и раздел VIІ «Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок».

В заголовочной части в графе «тип податкової декларації» ставится отметка в ячейке «звітна» или «звітна нова»; в графе «звітний податковий період. » указывается текущий отчетный период, т. е. за который подается Декларация.

В разделах II–VІ отражаются показатели отчетного квартала.

Порядок заполнения строк 30–35 раздела VIІ подробно описан в самой форме Декларации.

Строка 34 заполняется в том случае, если в результате исправления ошибки возникла недоплата единого налога, соответственно, заполнена строка 32 раздела VІI. Значение строки 34 рассчитывается путем умножения суммы недоплаты на 5 % (пп. «б» п. 50.1 НКУ).

В строке 35 отражается сумма пени, начисленной в случае возникновения недоплаты по единому налогу. Сумма пени рассчитывается в соответствии с Инструкцией о порядке начисления и погашения пени по платежам, контролируемым налоговиками.