Рейтинг: 5.0/5.0 (1864 проголосовавших)

Рейтинг: 5.0/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Физические лица, получившие доходы в 2010 году, исчисление и уплата налога с которых производится в соответствии со статьей 228 Налогового Кодекса РФ, обязаны представить в налоговый орган по месту жительства в срок не позднее 30 апреля 2011 года налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) (далее - Декларация). В случаях, когда последний день представления декларации падает на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день (статья 6.1. Налогового кодекса Российской Федерации). В 2011 году 30 апреля выходной день, поэтому в 2011 году последний день для подачи деклараций – 03 мая 2011 года.

Форма Декларации за 2010 год утверждена Приказом Минфина России от 25.11.2010 № ММВ-7-3/654@, зарегистрирована в Минюсте РФ 24.12.2010 № 19383.

Заполнить налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) за 2010 год, можно в автоматизированном режиме с помощью специальной программы «Декларация 2010».

Указанную программу можно также списать на магнитный носитель в Межрайонных инспекциях ФНС России по Санкт-Петербургу или в информационном центре Управления ФНС России по Санкт-Петербургу, расположенному по адресу: Санкт-Петербург, Литейный проспект, д. 53.

В соответствии со статьями 228, 229 Налогового кодекса Российской Федерации (далее - Кодекса) Декларацию, обязаны представлять следующие налогоплательщики:

1. Физические лица - резиденты РФ, получившие доход от продажи личного имущества, находившегося в собственности менее трех лет.

2. Физические лица, получившие доход от сдачи своего имущества в аренду (в наем).

3. Физические лица, получившие доход от источников выплаты, находящихся за пределами Российской Федерации.

4. Физические лица, получившие доход в виде выигрыша выплачиваемого организаторами лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов), - исходя из сумм таких выигрышей.

5. Физические лица, получившие доходы, при получении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов.

6. Физические лица, получившие в дар недвижимое имущество, транспортные средства, акции, доли, паи и не являющиеся членами семьи и (или) близкими родственниками одаряемого физического лица в соответствии с Семейным кодексом Российской Федерации.

7. Физические лица, получившие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов.

8. Физические лица, получившие доходы от продажи имущественных прав.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 Кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных статьями 218 - 220 Кодекса.

Внимание! При представлении Декларации с нарушением срока к налогоплательщику применяется налоговая санкция в соответствии со статьей 119 Кодекса РФ.

Декларацию имеют право представить налогоплательщики, с целью получения имущественных и социальных налоговых вычетов.

Порядок заполнения Декларации

Форма Декларации состоит из титульного листа, разделов 1, 2, 3, 4, 5, 6 и листов А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И.

Титульный лист формы Декларации (далее – Титульный лист) состоит из 2-х страниц, содержит общие сведения о налогоплательщике. Декларант указывает персональные данные, номер территориального налогового органа, код ОКАТО (место жительства (пребывания) налогоплательщика), общее количество листов декларации, количество листов подтверждающих документов, прилагаемых к декларации, и дату заполнения Декларации.

Справка. Как узнать код ОКАТО.

Налогоплательщик может узнать код по ОКАТО в налоговом органе по месту учета или на сайтах ФНС России, УФНС России по Санкт-Петербургу.

В сервисе "Заполнить платежное поручение" необходимо поэтапно в интерактивном режиме ввести полный адрес, включающий все элементы (от региона до улицы, а в некоторых случаях - и номер дома). После ввода полного адреса на экране высветится строка с тремя показателями: код ИФНС, код ОКАТО, код ОКАТОМ. Значение показателя с аббревиатурой ОКАТОМ и будет значением кода ОКАТО муниципального образования, на территории которого проживает налогоплательщик.

Налогоплательщики, которые по итогам налогового периода обязаны уплатить налог в бюджет, при заполнении раздела 6 указывают ОКАТО, на территории которого осуществляется уплата (доплата) налога.

Внимание! Налогоплательщик лично подписывает каждый лист декларации. Если декларация представлена по доверенности законным представителем, то подписать каждый лист может законный представитель.

Разделы 1, 2, 3, 4, 5, 6 формы Декларации заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам (13 %, 30%, 35 %, 9 %, 15%).

Разделы 1 – 5 формы Декларации заполняются по необходимости.

В Разделе 1 формы Декларации налогоплательщиками производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 13%.

В Разделе 2 формы Декларации налогоплательщиками, не являющимися налоговыми резидентами Российской Федерации, производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 30%.

В Разделе 3 формы Декларации налогоплательщиками, являющимися налоговыми резидентами Российской Федерации, производится расчет налоговой базы и итоговой суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 35%.

В Разделе 4 формы Декларации налогоплательщиками, являющимися налоговыми резидентами Российской Федерации, производится расчет налоговой базы и итоговой суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 9%.

В Разделе 5 формы Декларации налогоплательщиками, не являющимися налоговыми резидентами Российской Федерации, производится расчет налоговой базы и итоговой суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 15%.

Раздел 6 формы Декларации, в котором отражаются суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета, заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы Декларации.

В отношении каждого из заполненных Разделов 1, 2, 3, 4, 5 формы Декларации Раздел 6 заполняется на отдельном листе.

Если по результатам расчетов в каком-либо из Разделов 1 ‑ 5 формы Декларации определились суммы, подлежащие возврату из бюджета, по налогу, который был уплачен (удержан) в различных административно-территориальных образованиях, Раздел 6 заполняется отдельно по каждому коду административно-территориального образования и коду бюджетной классификации налоговых доходов бюджетов. То есть, по каждому из заполненных Разделов 1 ‑ 5 формы Декларации может быть заполнено несколько листов Раздела 6 с различными кодами ОКАТО.

Титульный лист и Раздел 6 формы Декларации подлежат обязательному заполнению всеми налогоплательщиками, представляющими Декларацию.

Внимание! Налогоплательщик заполняет столько листов Раздела 6 сколько оснований для уплаты по разным ставкам (9%, 13%, 35%).

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И формы Декларации используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы Декларации и заполняются по необходимости.

Лист А «Доходы от источников в Российской Федерации, облагаемые налогом по ставке 13%» формы Декларации заполняется на основании справок формы 2-НДФЛ по доходам, полученным у налогового агента, а так же на основании выплат, которые были произведены физическими лицами.

На этом листе отражаются все источники дохода, которые находятся на территории Российской Федерации.

Лист Б формы Декларации (далее – Лист Б) заполняется по налогооблагаемым доходам, полученным от источников за пределами Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист В формы Декларации (далее – Лист В) заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики.

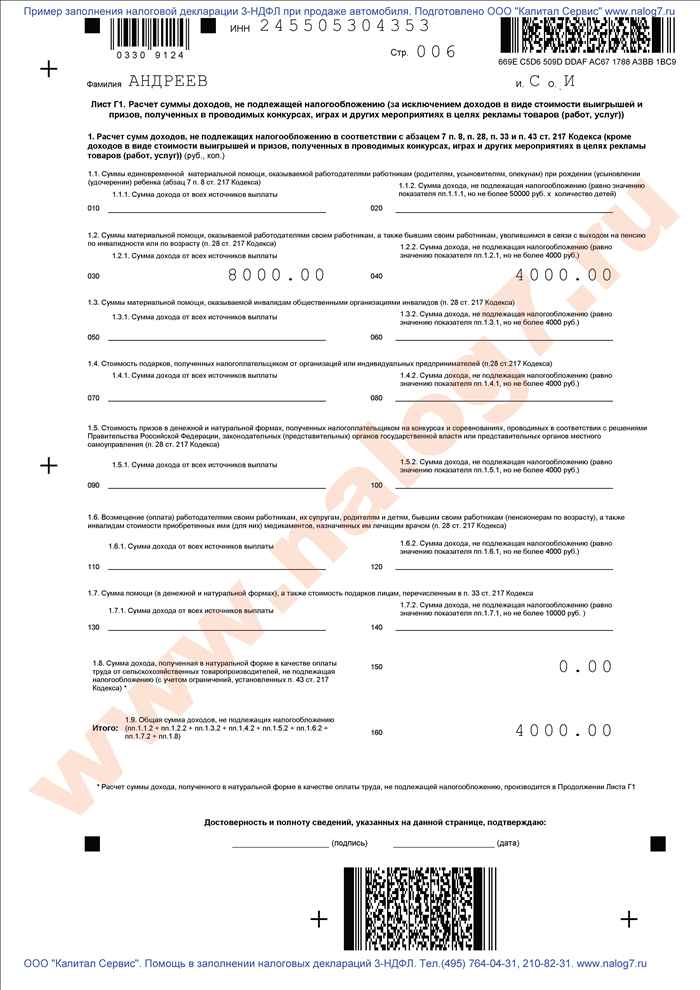

Лист Г1 формы Декларации (далее – Лист Г1) используется для расчета и отражения сумм доходов, не подлежащих налогообложению в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33 и 43 статьи 217 Кодекса (за исключением доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг).

Лист Г2 формы Декларации (далее ‑ Лист Г2) используется для расчета и отражения сумм доходов, не подлежащих налогообложению в соответствии с пунктом 28 статьи 217 Кодекса в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг).

Лист Г3 формы Декларации (далее ‑ Лист Г3) используется для расчета суммы удержанного налога с доходов, освобождаемых от налогообложения в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса.

Лист Д формы Декларации (далее – Лист Д) используется для расчета:

- профессиональных налоговых вычетов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов, установленных пунктом 3 статьи 221 Кодекса;

- профессиональных налоговых вычетов по договорам гражданско-правового характера, установленных пунктом 2 статьи 221 Кодекса;

- налоговых вычетов по доходам от продажи доли в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), установленных абзацем 2 подпункта 1 пункта 1 статьи 220 Кодекса.

Лист Е формы Декларации (далее – Лист Е) используется для расчета имущественных налоговых вычетов по доходам от продажи имущества, установленных подпунктом 1 пункта 1 статьи 220 Кодекса.

Лист Ж1 формы Декларации (далее – Лист Ж1) используется для расчета стандартных налоговых вычетов, установленных статьей 218 Кодекса.

Лист Ж2 формы Декларации (далее – Лист Ж2) используется для расчета социальных налоговых вычетов, установленных статьей 219 Кодекса.

Лист Ж3 формы Декларации (далее – Лист Ж3) используется для расчета социальных налоговых вычетов, установленных подпунктом 4 пункта 1 статьи 219 Кодекса.

Лист З формы Декларации (далее – Лист З) используется для расчета налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок.

Лист И используется для расчета имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов:

- на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- на погашение процентов по кредитам, полученным от банков, находящихся на территории Российской Федерации, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

Рассмотрим заполнение Деклараций о доходах за 2010 год налогоплательщиками - физическими лицами на конкретных примерах:

Пример 1.При получении дохода от продажи квартиры и заявлении имущественного налогового вычета на приобретение жилья

Физическое лицо - Семенов С.С. (далее - Декларант) находился на территории Российской Федерации в 2010 году более 183 календарных дней, на основании статьи 11 Кодекса является налоговым резидентом Российской Федерации, получил в 2010 году доходы:

- от Городской больницы по трудовому договору, налоговым агентом предоставлен стандартный налоговый вычет Декларанту;

- от продажи квартиры гражданке Федоровой Т.Н.

Учитывая, что в 2010 году Декларант получил доход от продажи имущества (квартиры), при получении которого налогоплательщик обязан представить декларацию в соответствии со статьями 228, 229 Кодекса, последний день подачи декларации по налогу на доходы физических лиц за 2010 год - 03.05.2011.

В то же время в декларации Декларант заявил следующие налоговые вычеты:

- имущественный налоговый вычет, предусмотренный подпунктом 2 пункта 1 статьи 220 Кодекса по приобретению квартиры в размере 2000000 рублей на основании договора купли-продажи квартиры и свидетельства о государственной регистрации права от 15.03.2010;

- имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 статьи 220 НК РФ в размере документально подтвержденных расходов, связанных с приобретением проданной квартиры в сумме 1300000 рублей.

Для подтверждения налоговых вычетов Декларант к декларации приложил документы, подтверждающие понесенные расходы.

Таким образом, Декларант обязан заполнить следующие листы декларации формы 3-НДФЛ:

1. Титульный лист (стр. 001 и стр. 002)

2. Раздел 1 (стр. 003)

3. Раздел 6 (стр.004)

4. Приложение А (13%) (стр. 05)

5. Приложение Е (стр. 006)

6. Приложение Ж1 (стр. 007)

7. Приложение И (стр.008)

Заполнение листа А

«Доходы от источников в Российской Федерации, облагаемые налогом по ставке 13%» формы Декларации

Показатели листа А заполняются на основании справок формы 2-НДФЛ по доходам, полученным у налогового агента, а так же на основании выплат, которые были произведены физическими лицами.

На этом листе отражаются источники дохода, которые находятся на территории Российской Федерации.

В нашем примере Декларант получил доходы, подлежащие налогообложению по ставке 13%.

Таким образом, Декларант заполняет лист А с доходами, облагаемыми по ставке 13%:

от Городской больницы в виде заработной платы в сумме 440000 рублей и от продажи квартиры Федоровой Т.Н. в сумме 1500000 рублей.

Заполнение листа Е

«Расчет имущественных налоговых вычетов по доходам от продажи имущества» формы Декларации

На листе Е Декларант указывает доход, полученный от продажи квартиры в размере 1500000 рублей, находившейся в собственности менее 3 лет.

Для расчета данного листа Декларант:

- заполняет пункт 1.1 подпункт 1.4.1 (код строки 070), подтверждающий полученный доход от продажи квартиры, и подпункт 1.4.2 (код строки 080); подтверждающий сумму документально подтвержденных расходов, связанных с ее приобретением в размере 1300000 рублей;

- указывает в пункте 4 (код строки 190) итоговую сумму вычетов в размере 1300000 рублей.

Заполнение листа Ж1

«Расчет стандартных налоговых вычетов» формы Декларации

Перечень категорий физических лиц, имеющих право на соответствующий стандартный налоговый вычет, установлен статьей 218 Кодекса. По этому перечню, в зависимости от категории, к которой приравнен налогоплательщик, он вправе воспользоваться стандартным налоговым вычетом (3000 руб.; 500 руб.; 400 руб.). Категория должна быть подтверждена соответствующим документом.

В соответствии со статьей 218 пунктом 1 подпунктом 3 Кодекса Декларант вправе воспользоваться стандартным налоговым вычетом в размере 400 рублей ежемесячно, при доходе, не превышающем 40000 рублей.

Для расчета стандартных налоговых вычетов данные берутся из справки формы 2-НДФЛ налогового агента, который предоставлял стандартные налоговые вычеты, пункт 4 Справки.

Для установления количества месяцев, в которых Декларант вправе воспользоваться стандартным налоговым вычетом, заполняется пункт 1:

- в подпункте 1.1 (коды строк 010-020) сумма дохода указывается нарастающим итогом.

- в подпункте 1.2 (код строки 030) указывается количество месяцев, в которых доход не превысил 40000 рублей.

В пункте 2 Декларант производит расчет стандартных налоговых вычетов.

- в подпункте 2.3 (код строки 170) указывает стандартный налоговый вычет -400 рублей (1 месяц*400 руб. в справке подпункте 4.1 код вычета 103).

- в подпункте 2.8 (код строки 220) рассчитывается итоговая сумма стандартных налоговых вычетов (400 рублей).

Заполнение листа И

«Расчет имущественного налогового вычета, установленного пп.2 п.1 ст. 220 Кодекса» формы Декларации

Лист И заполняется физическими лицами - налоговыми резидентами Российской Федерации при наличии дохода, облагаемого по ставке 13%.

При заполнении декларации в соответствии с подпунктом 2 пункта 1 статьи 220 Кодекса указываются сведения о новом строительстве либо приобретении на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, (далее-объект), по которому рассчитывается имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

Декларант приобрел квартиру на основании договора купли-продажи квартиры за 2300000 рублей, т. е. на 300000 рублей превышающих размер имущественного налогового вычета, предусмотренного действующим законодательством 2000000 рублей (статья 220 Кодекса).

В пункте 1 указываются сведения по объекту (квартире), по которой рассчитывается имущественный налоговый вычет, и произведенные Декларантом расходы.

Для этого в декларации Декларант заполняет следующие подпункты:

подпункт 1.1 (код строки 010) - наименование объекта – квартира;

подпункт 1.4 (код строки 040) - адрес нахождения квартиры: Санкт-Петербург, ул. Таврическая д. 5, кв. 255;

подпункт 1.6 (код строки 060) - дата регистрации права собственности –15.03.2010;

подпункт 1.9 (код строки 090) - доля в праве собственности - 1;

подпункт 1.10 (код строки 100) - год начала использования налогового вычета - 2010 год;

подпункт 1.11 (код строки 110) - сумма фактически произведенных расходов, направленных на приобретение квартиры, но не более 2000000 рублей.

В пункте 2 производится расчет имущественного налогового вычета по приобретению квартиры:

подпункт 2.7 (код строки 230) - размер налоговой базы, облагаемой по ставке 13%, за минусом налоговых вычетов: стандартного налогового вычета, предусмотренного подпунктом 1 пункта 3 статьи 218 Кодекса и имущественного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 220 Кодекса, составляет 639600 рублей;

подпункт 2.8 (код строки 240) – указывает сумму документально подтвержденных расходов на приобретение квартиры, принимаемую к зачету в отчетном налоговом периоде составила 639600 рублей;

подпункт 2.10 (код строки 260) указывается остаток имущественного налогового вычета, переходящий на следующий налоговый период, в сумме 1360400 рублей.

Для предоставления имущественного налогового вычета в соответствии со статьей 220 Кодекса налогоплательщик прилагает к декларации следующие документы:

1. Договор купли-продажи квартиры;

2. Свидетельство о государственной регистрации права.

3. Платежные документы, подтверждающие расходы по приобретению квартиры.

Далее заполняются Разделы 1, 6

В Разделе 1 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%», рассчитывается налоговая база по доходам, облагаемым по ставке 13%. В результате расчета - сумма налога, подлежащая возврату из бюджета составляет 57148 руб.

В Разделе 6 «Сумма налога, подлежащая уплате (доплате) в бюджет/возврату из бюджета» Декларант указывает:

- код бюджетной классификации (код строки 020)-182101 02021 01 1000 110 по ставке 13% ,

- код по ОКАТО (код строки 030)- ОКАТО место проживания физического лица,

- сумма налога, подлежащая возврату из бюджета (руб.) (код строки 050) - 57148 руб.

Пример 2. Получение дохода от продажи транспортного средства и заявление социального налогового вычета

Физическое лицо - Иванов И.И. (далее - Декларант) находился на территории Российской Федерации в 2010 году более 183 календарных дней, на основании статьи 11 Кодекса является налоговым резидентом Российской Федерации, получил в 2010 году следующие доходы:

- от образовательного учреждения (школа) по трудовому договору, налоговым агентом предоставлен стандартный налоговый вычет Декларанту;

- от продажи транспортного средства, срок владения которым менее 3-лет, гражданину Иванову С.С.

Учитывая, что в 2010 году Декларант получил доход от продажи транспортного средства, подлежащий обязательному декларированию в соответствии со статьями 228, 229 Кодекса, последний день представления декларации по налогу на доходы физических лиц за 2010 год - 03.05.2011.

В то же время в декларации Декларант заявил следующие налоговые вычеты:

1. Социальные налоговые вычеты:

- предусмотренные подпунктом 2 пункта 1 статьи 219 Кодекса за свое обучение в СПбГУ в сумме 50000 рублей. Документы, подтверждающие статус образовательного учреждения (в частности, копию лицензии), платежные документы, подтверждающие фактические расходы за обучение, а также договор об оказании платных образовательных услуг, Декларант представил.

- предусмотренные подпунктом 3 пункта 1 статьи 219 Кодекса на лечение в сумме 70000 рублей. Платежные документы, справку медицинского учреждения с кодом услуги «1» со ссылкой на наличие у медицинского учреждения соответствующей лицензии с указанием его реквизитов; договор об оказании платных медицинских услуг, если заключался, Декларант представил.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 статьи 220 Кодекса от продажи транспортного средства гражданину Иванову С.С. в установленном размере - 250000 рублей.

Таким образом, Декларант обязан заполнить следующие листы декларации формы 3-НДФЛ:

1. Титульный лист (стр. 001 и стр. 002)

2. Раздел 1 (стр. 003)

3. Раздел 6 (стр.004)

4. Приложение А (13%) (стр. 05)

5. Приложение Е (стр. 006)

6. Приложение Ж1 (стр. 007)

7. Приложение Ж2 (стр.008)

Заполнение листа А

«Доходы от источников в Российской Федерации, облагаемые налогом по ставке 13 %» формы Декларации

Показатели листа А заполняются на основании справок формы 2-НДФЛ по доходам, полученным у налогового агента, а также на основании выплат, которые были произведены физическими лицами.

На этом листе отражаются источники дохода, которые находятся на территории Российской Федерации.

В нашем примере Декларант получил доходы, подлежащие налогообложению по ставке 13%.

Таким образом, Декларант заполняет лист А с доходами, облагаемыми по ставке 13%:

от образовательного учреждения (школы) в виде заработной платы в сумме 400000 рублей и от продажи транспортного средства Иванову С.С. в сумме 300000 рублей.

Заполнение листа Е

«Расчет имущественных налоговых вычетов по доходам от продажи имущества» формы Декларации

На листе Е Декларант указывает доход, полученный от продажи транспортного средства в размере 300000 рублей, находившегося в собственности менее 3 лет.

Для расчета данного листа Декларант:

- заполняет пункт 2.

В подпункте 2.1.1 пункта 2 (код строки 110), указывает полученный доход от продажи транспортного средства, в подпункте 2.1.2 (код строки 120) - сумму имущественного налогового вычета в размере 250000 рублей, в пункте 4 (строка 190) указывает итоговую сумму вычетов в размере 250000 рублей.

Заполнение листа Ж1

«Расчет стандартных налоговых вычетов» формы Декларации

Перечень категорий физических лиц, имеющих право на соответствующий стандартный налоговый вычет, установлен статьей 218 Кодекса. По этому перечню, в зависимости от категории, к которой приравнен налогоплательщик, он вправе воспользоваться стандартным налоговым вычетом (3000 руб.; 500 руб.; 400 руб.). Категория должна быть подтверждена соответствующим документом.

В соответствии со статьей 218 пунктом 1 подпунктом 3 Кодекса Декларант вправе воспользоваться стандартным налоговым вычетом в размере 400 рублей ежемесячно, при доходе, не превышающем 40000 рублей.

Для расчета стандартных налоговых вычетов данные берутся из справки формы 2-НДФЛ налогового агента, который представлял стандартные налоговые вычеты, пункт 4 Справки.

Для установления количества месяцев, в которых Декларант вправе воспользоваться стандартным налоговым вычетом, заполняется пункт 1:

- в подпункте 1.1 (коды строк 010-120) сумма дохода указывается нарастающим итогом.

- в подпункте 1.2 (код строки 130) указывается количество месяцев, в которых доход не превысил 40000 рублей.

В пункте 2 Декларант производит расчет стандартных налоговых вычетов.

в подпункте 2.3 (код строки 170) указывает стандартный налоговый вычет -400 рублей (1 месяц*400 руб. в справке подпункт 4.1 код вычета 103).

в подпункте 2.8 (код строки 220) рассчитывается итоговая сумма стандартных налоговых вычетов (400 рублей).

Заполнение листа Ж2

«Расчет социальных налоговых вычетов» формы Декларации

В пункте 2 «Расчет социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса» (120000руб.) Декларант:

- в подпункте 2.1 (код строки 050) указывает сумму 50000 рублей уплаченную за свое обучение;

- в подпункте 2.2 (код строки 060) указывает сумму 70000 рублей уплаченную за лечение;

- в подпункте 2.7 (код строки 110) указывает итоговую сумму пункта 2, 120000 рублей (50000+70000). Значение данного показателя не должно превышать 120000 руб.

В пункте 3 указывает итоговую сумму социальных налоговых вычетов 120000 рублей.

Все заявленные суммы подтверждены документально.

Далее заполняются Разделы 1, 6

В Разделе 1 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%», рассчитывается налоговая база по доходам, облагаемым по ставке 13%. В результате расчета - сумма налога, подлежащая возврату из бюджета составляет 9100 руб.

В Разделе 6 «Сумма налога, подлежащая уплате (доплате) в бюджет/возврату из бюджета» Декларант указывает:

-код бюджетной классификации (код строки 020)- 182 1 01 02021 01 1000 110 по ставке 13%.

-код по ОКАТО (код строки 030) - ОКАТО по месту проживания физического лица.

- сумма налога, подлежащая возврату из бюджета (руб.) (код строки 050) - 9100 руб.

3-НДФЛ при продаже автомобиляподается в налоговую инспекцию большинством людей, расстающихся со своим транспортным средством. Заполняя 3-НДФЛ при продаже автомобиля. следует учесть ряд особенностей. В первую очередь это наличие документов о расходах и возможность получить право на налоговый вычет.

Как заполнить 3-НДФЛ при продаже автомобиляВ случае с отчуждением машины есть несколько вариантов определить размер подоходного налога с продажи автомобиля. В зависимости от каждого из них существует свой образец заполнения 3-НДФЛпри продаже автомобиля. Например, если человек владел машиной больше 3 лет, то налог при ее продаже он не платит. Такое правило действует независимо от цены, по которой она была передана покупателю. Соответственно, форма 3-НДФЛ в данном случае не требуется.

Если лицо может документально подтвердить свои затраты на приобретение автомобиля, то базой для налогообложения будет разница между его покупной и продажной ценой. Если цена продажи меньше суммы, которая была выплачена за автомобиль при покупке, то налога на доходы не возникает. В этом случае, правда, подавать 3-НДФЛ придется, но расходы будут иметь значение для заполнения соответствующих разделов декларации.

Отчуждая машину, можно применить налоговый вычет. Его сумма на сегодняшний день составляет 250 000 руб. Это та часть стоимости автомобиля, на которую можно уменьшить базу для налогообложения. Данная схема применяется тогда, когда затраты на приобретение машины нельзя подтвердить документально либо они минимальны.

Пример заполнения 3-НДФЛ при продаже автомобиляЕсли требуется заполнить и подать в налоговую инспекцию декларацию 3-НДФЛ при продаже автомобиля, сделать это нужно до 30 апреля года, следующего за годом, в котором транспортное средство было отчуждено. Независимо от того, какой способ определения суммы налога на совершенную операцию вы используете, образец 3-НДФЛ при продаже автомобиля может стать хорошим подспорьем для того, чтобы быстро и верно заполнить декларацию. Бланк состоит из пяти страниц.

Декларацию можно заполнить как скачав соответствующую форму, так и в режиме онлайн на сайте ФНС России. Достаточно воспользоваться простыми подсказками и ввести всю необходимую информацию в специальные поля. Программа самостоятельно сформирует декларацию, которую останется только распечатать и подписать.

Особенности заполнения постранично:

В начале каждого листа указывается фамилия подающего декларацию, а в его конце — подпись с расшифровкой инициалов. К форме 3-НДФЛ могут быть приложены документы, подтверждающие понесенные расходы (общее количество листов указывается на титульном листе декларации).

Понятно, что не каждый человек сможет сразу разобраться в порядке заполнения декларации 3-НДФЛ, особенно если он продает машину впервые. Вот почему желательно иметь под рукой заполненный образец 3-НДФЛ при продаже автомобиля. Четкие инструкции по заполнению декларации можно найти в приказе ФНС РФ от 24.12.2014 № ММВ-7-11/671@ (ред. от 25.11.2015). Там же приведены подробные ответы на вопросы относительно того, как заполнить 3-НДФЛ при продаже машины.

Каков подоходный налог при продаже машиныНа сегодняшний день для такой операции действует общая ставка налога в 13%. Она исчисляется как разница между продажной ценой и подтвержденными расходами на приобретение автомобиля. Например, если машина была приобретена за 200 000, а продана за 300 000 руб. то налог составит 13 000 руб. (100 000 × 13%).

Часто бывает, что затраты на приобретение машины подтвердить не удается либо их не было вообще: машина, например, была подарена или перешла по наследству. В этом случае базу для налогообложения составляет вся продажная стоимость. Однако отчаиваться не стоит. Для продажи машины законодательством предусмотрен налоговый вычет в размере 250 000 руб. Если же машина будет продана, допустим, за 220 000 руб. то платить ничего не придется, поскольку вырученные деньги полностью перекрываются установленным законодательством налоговым вычетом.

ПримерЧеловеку подарили машину. Он отъездил на ней меньше 3 лет и решил продать, чтобы купить более современную. Стороны ударили по рукам и подписали договор купли-продажи личного транспорта на сумму 500 000 руб. С учетом налогового вычета НДФЛ при продаже автомобиля в данном случаебудет исчислятьсяисходяиз суммы 250 000 руб. Таким образом, продавец заплатит в казну 32 500 руб. (250 000 × 13%).

Указанная в примере сумма должна быть уплачена до 15 июля года, следующего за годом продажи. В противном случае стоит ждать серьезных штрафных санкций.

ДалРөРәРҫ РҪРө РІСҒРөРіРҙР° РұРёР·РҪРөСҒ РҳРҹ СҒСӮР°РҪРҫРІРёСӮСҒСҸ СғСҒРҝРөСҲРҪСӢРј. Р‘СӢРІР°СҺСӮ СҒРёСӮСғР°СҶРёРё, РәРҫРіРҙР° РҙРөР»Рҫ РҝСҖРҫРіРҫСҖР°РөСӮ, РҪРөСӮ РҝСҖРёРұСӢли РІ РҪалРҫРіРҫРІРҫРј РҝРөСҖРёРҫРҙРө или РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РҝСҖРёРҫСҒСӮР°РҪРҫРІР»РөРҪР° РҝРҫ РәР°РәРҫР№-лиРұРҫ РҝСҖРёСҮРёРҪРө, Р° Р·РҪР°СҮРёСӮ Рё РҙРҫС…РҫРҙ РҪРө РҝРҫР»СғСҮалСҒСҸ.

РқРҫ РІ РӨРқРЎ РҙРөРәлаСҖР°СҶРёСҺ РҝРҫРҙР°СӮСҢ РҝСҖРёРҙРөСӮСҒСҸ РІ Р»СҺРұРҫРј СҒР»СғСҮР°Рө, РІ РҪРөзавиСҒРёРјРҫСҒСӮРё РҫСӮ РҪалиСҮРёСҸ или РҫСӮСҒСғСӮСҒСӮРІРёСҸ РҝСҖРёРұСӢли, СҮСӮРҫ РҫРұлагаРөСӮСҒСҸ РҪалРҫРіРҫРј РҝРҫ СҒСӮавРәРө 13%.

РҡР°Рә РҫСӮСҮРёСӮР°СӮСҢСҒСҸ, РәРҫРіРҙР° РҫРұСҖР°СӮРёСӮСҢСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫРјСғ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҺ СҒ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪРҪСӢРјРё СҒРҝСҖавРәами РІ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ?

Р§СӮРҫ РҝРҫРҪРёРјР°СҺСӮ РҝРҫРҙ В«РҪСғР»РөРІРҫР№В» РҙРөРәлаСҖР°СҶРёР№ РҝРҫ РҪалРҫРіСғ РҪР° РҙРҫС…РҫРҙСӢ физиСҮРөСҒРәРҫРіРҫ лиСҶР° Рё РІ СҮРөРј РҫСӮлиСҮРёРө СӮР°РәРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҫСӮ РҝСҖРёРІСӢСҮРҪРҫРіРҫ РҫСӮСҮРөСӮР° 3-РқР”РӨРӣ?

Р’СҒРө ли РҙРҫлжРҪСӢ СҒРҙаваСӮСҢ РөРіРҫ или РөСҒСӮСҢ РәР°СӮРөРіРҫСҖРёРё лиСҶ, СҮСӮРҫ РҫСҒРІРҫРұРҫР¶РҙР°СҺСӮСҒСҸ РҫСӮ СӮР°РәРҫРіРҫ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР°? РҡР°Рә СҖазРҫРұСҖР°СӮСҢСҒСҸ СҒ Р·Р°РҝРҫР»РҪРөРҪРёРөРј РұлаРҪРәРҫРІ Рё РҝСҖРөРҙСҒСӮавлСҸРөСӮ ли СҚСӮРҫ РәР°РәСғСҺ-лиРұРҫ СҒР»РҫР¶РҪРҫСҒСӮСҢ?

Р§СӮРҫ СҚСӮРҫ СӮР°РәРҫРө?РқалРҫРіРҫРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ 3-РқР”РӨРӣ вҖ“ СҚСӮРҫ РҙРҫРәСғРјРөРҪСӮ, РәРҫСӮРҫСҖСӢР№ РҝРҫРҙР°РөСӮСҒСҸ РІ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСӢРө СҒСӮСҖСғРәСӮСғСҖСӢ, СҮСӮРҫРұСӢ РҫСӮСҮРёСӮР°СӮСҢСҒСҸ РҝРҫ СҒРІРҫРөР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё Рё РҝРҫР»СғСҮРөРҪРҪРҫР№ РҝСҖРёРұСӢли, Р° СӮР°РәР¶Рө РҝСҖРё Р·Р°СҸРІР»РөРҪРёРё Рҫ РҪалРҫРіРҫРІРҫРј РІСӢСҮРөСӮРө.

Р’ РҪРөзавиСҒРёРјРҫСҒСӮРё РҫСӮ СӮРҫРіРҫ, РІРөРҙРөСӮ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ фиРҪР°РҪСҒРҫРІРҫ-С…РҫР·СҸР№СҒСӮРІРөРҪРҪСғСҺ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ или РҪРөСӮ, Р·Р°РәР»СҺСҮРөРҪ РҙРҫРіРҫРІРҫСҖ или РҪРөСӮ, РҫРҪ РҙРҫлжРөРҪ РҝСҖРөРҙСҒСӮавиСӮСҢ РҫСӮСҮРөСӮ РІ РқалРҫРіРҫРІСғСҺ РёРҪСҒРҝРөРәСҶРёСҺ.

Р•СҒли РҝСҖРёРұСӢли Сғ РҝлаСӮРөР»СҢСүРёРәР° РҪалРҫРіР° РҪРө РұСӢР»Рҫ, РҙРІРёР¶РөРҪРёСҸ РҙРөРҪРөРі РҝРҫ СҖР°СҒСҮРөСӮРҪСӢРј СҒСҮРөСӮам РҪРө зафиРәСҒРёСҖРҫРІР°РҪРҫ, РҪалРҫРіРҫРІРҫР№ РұазСӢ РҪРөСӮ, лиСҶРҫ РұСғРҙРөСӮ РіРҫСӮРҫРІРёСӮСҢ РҪСғР»РөРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ.

РһРұСҖР°СӮРёСӮРө РІРҪРёРјР°РҪРёРө, СҮСӮРҫ РҝРҫРҪСҸСӮРёРө В«РҪСғР»РөРІР°СҸВ» РІСҒСӮСҖРөСҮР°РөСӮСҒСҸ СӮРҫР»СҢРәРҫ РІ РҫРұРёС…РҫРҙРө РіСҖажРҙР°РҪ, — РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө РөРіРҫ РҪРөСӮ Рё РҝСҖРё РҫС„РҫСҖРјР»РөРҪРёРё РҙРҫРәСғРјРөРҪСӮР°СҶРёРё СҒСӮРҫРёСӮ РҫРҝРёСҖР°СӮСҢСҒСҸ РҪР° РҪРҫСҖРјР°СӮРёРІРҪСӢРө Р°РәСӮСӢ, РІ РәРҫСӮРҫСҖСӢС… РҫРіРҫРІРҫСҖРөРҪСӢ РҝСҖавила Р·Р°РҝРҫР»РҪРөРҪРёСҸ Рё РҝРҫРҙР°СҮРё РҫРұСӢСҮРҪРҫР№ РҙРөРәлаСҖР°СҶРёРё.

РҳСӮР°Рә, РҪСғР»РөРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ РҝРҫ С„РҫСҖРјРө 3-РқР”РӨРӣ вҖ“ РҙРҫРәСғРјРөРҪСӮ, РіРҙРө РҫСӮРҫРұСҖажРөРҪР° РёРҪС„РҫСҖРјР°СҶРёСҸ Рҫ СӮРҫРј, СҮСӮРҫ РҙРҫС…РҫРҙР° Сғ лиСҶР° РҪРө РұСӢР»Рҫ.

РӯСӮРҫ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРҫРҙСӮРІРөСҖРҙРёСӮСҢ СӮРҫСӮ фаРәСӮ, СҮСӮРҫ РҪалРҫРі РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸРј Рё РіСҖажРҙР°РҪам РҪРө СҒ СҮРөРіРҫ СғРҝлаСҮРёРІР°СӮСҢ, РҝРҫСҒРәРҫР»СҢРәСғ РҪРөСӮ РҝСҖРёРұСӢли.

РҹРҫРҙР°СӮСҢ СӮР°РәРҫР№ РҙРҫРәСғРјРөРҪСӮ РҪРөРҫРұС…РҫРҙРёРјРҫ РІ СҖРөРіРёРҫРҪалСҢРҪРҫРө РҫСӮРҙРөР»РөРҪРёРө РӨРқРЎ Р РӨ, РіРҙРө РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҪахРҫРҙРёСӮСҒСҸ РҪР° СғСҮРөСӮРө.

РҡСӮРҫ РҫСӮСҮРёСӮСӢРІР°РөСӮСҒСҸРқалРҫРіРҫРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ РҙРҫлжРҪСӢ РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СӮР°РәРёРө РәР°СӮРөРіРҫСҖРёРё лиСҶ (СҒРҫглаСҒРҪРҫ СҒСӮ. 229 РқРҡ ):

Р•СҒли РҝлаСӮРөР»СҢСүРёРә РҪалРҫРіР° СҖР°РұРҫСӮР°РөСӮ РҪР° РҫРұСүРөР№ СҒРёСҒСӮРөРјРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, СӮРҫ РҝРҫРҙР°СҮР° РҪСғР»РөРІРҫРіРҫ РҫСӮСҮРөСӮР° РҙР»СҸ РҪРөРіРҫ СҸРІР»СҸРөСӮСҒСҸ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№.

РҹРҫР»РҪСӢР№ РҝРөСҖРөСҮРөРҪСҢ лиСҶ, СҮСӮРҫ РҫРұСҸР·СғСҺСӮСҒСҸ РҝСҖРөРҙСҒСӮавиСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ РІ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ, СҒРҫРҙРөСҖжиСӮСҒСҸ РІ СҒСӮ. 227. 227.1. 228 РқРҡ .

РЈСҒР»РҫРІРёРө РҙР»СҸ РҝРҫРҙР°СҮРё — РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ РҙРҫлжРөРҪ РёРјРөСӮСҢ РҙРҫС…РҫРҙ, СҮСӮРҫ РҫРұлагаРөСӮСҒСҸ РҪалРҫРіРҫРј РҪР° РҙРҫС…РҫРҙСӢ физиСҮРөСҒРәРҫРіРҫ лиСҶР° РҝРҫ СҒСӮавРәРө 13%;

Р•СҒли РІ РәРҫРҪСҶРө РҪалРҫРіРҫРІРҫРіРҫ РҝРөСҖРёРҫРҙР° (РіРҫРҙР°) РҪРө РҫРұСҖазРҫвалаСҒСҢ СҒСғРјРјР°, СҮСӮРҫ РҝРҫРҙР»РөжиСӮ СғРҝлаСӮРө РІ РІРёРҙСғ РҫСӮСҒСғСӮСҒСӮРІРёСҸ РҙРҫС…РҫРҙР° РІРҫРҫРұСүРө, РҝлаСӮРөР»СҢСүРёРә РҪРө РҫСҒРІРҫРұРҫР¶РҙР°РөСӮСҒСҸ РҫСӮ РҝРҫРҙРіРҫСӮРҫРІРәРё РҫСӮСҮРөСӮР° Рё РөРіРҫ РҝСҖРөРҙСҒСӮавлРөРҪРёСҸ РҙРҫлжРҪРҫСҒСӮРҪРҫРјСғ лиСҶСғ.

Р’ РәР°РәРёРө СҒСҖРҫРәРёРқСғР»РөРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ РҝРҫ С„РҫСҖРјРө 3-РқР”РӨРӣ РҝРҫРҙР°РөСӮСҒСҸ РҝлаСӮРөР»СҢСүРёРәРҫРј РҪалРҫРіР° РҫРҙРёРҪ СҖаз РІ РіРҫРҙСғ РҙРҫ 30 Р°РҝСҖРөР»СҸ РҝРҫСҒР»Рө РҫРәРҫРҪСҮР°РҪРёСҸ РҫСӮСҮРөСӮРҪРҫРіРҫ РҝРөСҖРёРҫРҙР° (СҒРҫглаСҒРҪРҫ СҒСӮ. 229 Рҝ. 1 РқРҡ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё ).

Р•СҒли РҝСҖРөРҙРҝСҖРёСҸСӮРёРө Р·Р°РәСҖСӢРІР°РөСӮСҒСҸ, РҫСӮСҮРөСӮ РҪСғР¶РҪРҫ РҝРҫРҙР°СӮСҢ РҙажРө Р·Р° РҪРөРҝРҫР»РҪСӢР№ РіРҫРҙ. РӯСӮРё РҝСҖавила СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸСҺСӮСҒСҸ Рё РҙР»СҸ СӮРөС…, РәСӮРҫ РҪРө РёРјРөР» РҝСҖРёРұСӢли Рё РҫРұСҸР·СғРөСӮСҒСҸ РҝСҖРөРҙСҒСӮавиСӮСҢ РІ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ РҪСғР»РөРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ.

Р—Р° РҪР°СҖСғСҲРөРҪРёРө СҒСҖРҫРәРҫРІ РҝРҫРҙР°СҮРё РҫСӮСҮРөСӮР° РҝлаСӮРөР»СҢСүРёРәСғ РҪР°СҮРёСҒР»СҸРөСӮСҒСҸ СҲСӮСҖаф РІ СҖазмРөСҖРө РҫСӮ 1 000 СҖСғРұ. РҙРҫ 30% РҫСӮ СҒСғРјРјСӢ, СҮСӮРҫ РҝРҫРҙР»РөжиСӮ РҝРөСҖРөСҮРёСҒР»РөРҪРёСҺ РІ РұСҺРҙР¶РөСӮ.

Р—Р° РҪРөСҒРІРҫРөРІСҖРөРјРөРҪРҪРҫРө РҝСҖРөРҙСҒСӮавлРөРҪРёРө РҪСғР»РөРІРҫРіРҫ РҫСӮСҮРөСӮР° 3-РқР”РӨРӣ СҲСӮСҖафРҪСӢРө СҒР°РҪРәСҶРёРё РҪРө РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪСӢ. РЎСғРҙ РІ СӮР°РәРҫРј СҒР»СғСҮР°Рө СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҪР° Р·Р°СүРёСӮСғ лиСҶР°, СҮСӮРҫ РҪРө РёРјРөР»Рҫ РҝСҖРёРұСӢли, РҫРұлагаРөРјРҫРіРҫ РҪалРҫРіРҫРј (РқР”РӨРӣ).

РЎСғРҙРөРұРҪСӢР№ РҫСҖРіР°РҪ РјРҫР¶РөСӮ РҫСӮРәазаСӮСҢ РҳРӨРқРЎ РІ РҝСҖРёРІР»РөСҮРөРҪРёРё РҳРҹ Рә РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮРё СҒРҫглаСҒРҪРҫ Рҝ. 1 СҒСӮ. 119 РқРҡ. РҝРҫСҒРәРҫР»СҢРәСғ РІ РҫСӮСҮРөСӮРҪРҫРј РҝРөСҖРёРҫРҙРө РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ РҪРө РІРөР» РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ или РҪРө РёРјРөР» РҙРҫС…РҫРҙРҫРІ РҫСӮ РөРө РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ.

Р•СҒли РёРҪСҒРҝРөРәСӮРҫСҖ РҫРұРҪР°СҖСғжил РҫСҲРёРұРәРё или РҪРөСӮРҫСҮРҪРҫСҒСӮРё РІ СҒРҫСҒСӮавлРөРҪРҪРҫР№ РҙРөРәлаСҖР°СҶРёРё Рё РҪР°РҝСҖавил РөРө РҙР»СҸ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРё, РҝлаСӮРөР»СҢСүРёРә РҪалРҫРіР° РҫРұСҸР·Р°РҪ РҝРҫРҙР°СӮСҢ РҫРұРҪРҫРІР»РөРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РІ СӮРөСҮРөРҪРёРө 3 РјРөСҒСҸСҶРөРІ.

Р•СҒли Сғ РІР°СҒ РІРҫР·РҪРёРәли СҒР»РҫР¶РҪРҫСҒСӮРё СҒ Р·Р°РҝРҫР»РҪРөРҪРёРөРј РҪСғР»РөРІРҫР№ РҙРөРәлаСҖР°СҶРёРё 3-РқР”РӨРӣ, СҒСӮРҫРёСӮ РҙРөР№СҒСӮРІРҫРІР°СӮСҢ РҝРҫ СҮРөСӮРәРёРј РёРҪСҒСӮСҖСғРәСҶРёСҸРј Рё РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ СҖРөРәРҫРјРөРҪРҙР°СҶРёР№.

РқР° СҒамРҫРј РҙРөР»Рө СҒ СӮР°РәРёРј РІРёРҙРҫРј РҫСӮСҮРөСӮРҪРҫСҒСӮРё Р»РөРіСҮРө СҖазРҫРұСҖР°СӮСҢСҒСҸ, СҮРөРј РІ СӮРөС… СҒР»СғСҮР°СҸС…, РәРҫРіРҙР° РҳРҹ РёРјРөРөСӮ РҙРҫС…РҫРҙ, РҝРҫСҒРәРҫР»СҢРәСғ РјРҪРҫРіРёРө РҝРҫР»СҸ РјРҫР¶РҪРҫ РҝСҖРҫРҝСғСҒСӮРёСӮСҢ Рё РҫСҒСӮавиСӮСҢ РҪРөР·Р°РҝРҫР»РҪРөРҪРҪСӢРјРё.

РЎРҫСҒСӮав РҙРҫРәСғРјРөРҪСӮаБлаРҪРәРё РҪСғР»РөРІРҫР№ РҙРөРәлаСҖР°СҶРёРё РҪРө РҫСӮлиСҮР°СҺСӮСҒСҸ РҫСӮ РҫРұСӢСҮРҪРҫР№ (РҝСҖРё СҒРҙР°СҮРө РҫСӮСҮРөСӮР° РҝРҫ РҝСҖРёРұСӢли). РқРҫ РІРҫСӮ С„РҫСҖРјСғ РҙРҫРәСғРјРөРҪСӮР° СҒСӮРҫРёСӮ РІСӢРұСҖР°СӮСҢ РІ завиСҒРёРјРҫСҒСӮРё РҫСӮ СӮРҫРіРҫ, РәР°РәР°СҸ СҒРёСҒСӮРөРјР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҝлаСӮРөР»СҢСүРёРәРҫРј РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ.

РқалРҫРіРҫРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ РҝРҫ РқР”РӨРӣ РұСғРҙРөСӮ СҒРҫРҙРөСҖжаСӮСҢ СӮР°РәРёРө РұлаРҪРәРё:

РһСҒСӮалСҢРҪСӢРө лиСҒСӮСӢ Р·Р°РҝРҫР»РҪСҸСҺСӮСҒСҸ Рё РҝРҫРҙР°СҺСӮСҒСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј РІ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ, РөСҒли РөСҒСӮСҢ РҝСҖРёРұСӢР»СҢ, Р·Р°СӮСҖР°СӮСӢ, СғРұСӢСӮРҫРә или СҒСҖРөРҙСҒСӮРІР°, СҮСӮРҫ РҝРҫРҙР»РөжаСӮ РҫСӮРҫРұСҖажРөРҪРёСҺ РІ РІСӢСҲРөРҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢС… СҖазРҙРөлах Рё СҒСӮСҖР°РҪРёСҶах.

РҳРҪСҒСӮСҖСғРәСҶРёСҸ РҝРҫ Р·Р°РҝРҫР»РҪРөРҪРёСҺР”РҫРәСғРјРөРҪСӮ СҒСӮРҫРёСӮ Р·Р°РҝРҫР»РҪРёСӮСҢ РҝРөСҮР°СӮРҪСӢРјРё РұСғРәвами (РөСҒли РІСӢ РҝРёСҲРөСӮРө РҫСӮ СҖСғРәРё). Р”РҫРҝСғСҒРәР°РөСӮСҒСҸ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҮРөСҖРҪРҫРіРҫ, СҒРёРҪРөРіРҫ или фиРҫР»РөСӮРҫРІРҫРіРҫ СҮРөСҖРҪила.

Р’ СӮРөС… РҝСғРҪРәСӮах, РіРҙРө РҪРө РҪСғР¶РҪРҫ РІРҝРёСҒСӢРІР°СӮСҢ РёРҪС„РҫСҖРјР°СҶРёСҺ или РөСҒСӮСҢ лиСҲРҪРёРө РәР»РөСӮРәРё РҙР»СҸ РҝСҖРҫСҒСӮавлРөРҪРёСҸ Р·РҪР°СҮРөРҪРёР№, СҒСӮавСҸСӮ РҝСҖРҫСҮРөСҖРәРё.

Рҡ РҝСҖРёРјРөСҖСғ, РөСҒли РҪСғР¶РҪРҫ СғРәазаСӮСҢ РҙРөСҒСҸСӮРёР·РҪР°СҮРҪСӢР№ РҪРҫРјРөСҖ РҳРқРқ, Р° РІ РҝРҫР»СҸС… РөСҒСӮСҢ 12 Р·РҪР°РәРҫРјРөСҒСӮ, СӮРҫ РҪСғР¶РҪРҫ РұСғРҙРөСӮ РҝРҫРәазаСӮРөли РІРҝРёСҒР°СӮСҢ СӮР°РәРёРј РҫРұСҖазРҫРј: 776686754—.

РҹСҖРё РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РҙР»СҸ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҙРөРәлаСҖР°СҶРёРё РёРҪС„РҫСҖРјР°СҶРёСҸ РұСғРҙРөСӮ РҫСӮРҫРұСҖажаСӮСҢСҒСҸ авСӮРҫРјР°СӮРёСҮРөСҒРәРё. Вам РҝСҖРёРҙРөСӮСҒСҸ СӮРҫР»СҢРәРҫ СғРәазаСӮСҢ Р·Р°РҝСҖР°СҲРёРІР°РөРјСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ.

Р—Р°РҝРҫР»РҪРёРІ РұлаРҪРәРё, РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРј РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»РөРј СҒСӮавиСӮСҒСҸ РҝРҫРҙРҝРёСҒСҢ РҝРҫРҙ РҝСғРҪРәСӮРҫРј Рҫ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРё РҙРҫСҒСӮРҫРІРөСҖРҪРҫСҒСӮРё Рё РҝРҫР»РҪРҫСӮРө СҒРІРөРҙРөРҪРёР№.

РҹРҫРҙРҝРёСҒРё РҙРҫлжРҪСӢ РұСӢСӮСҢ РҪР° СӮРёСӮСғР»СҢРҪРҫРј Рё РІСҒРөС… РҫСҒСӮалСҢРҪСӢС… лиСҒСӮах, РІ РәРҫСӮРҫСҖСӢС… РІРҝРёСҒСӢвалаСҒСҢ РёРҪС„РҫСҖРјР°СҶРёСҸ. РҹСҖРё РҪалиСҮРёРё РҝРөСҮР°СӮРё Сғ РҳРҹ, РҫРҪ РөРө СҒСӮавиСӮ СӮРҫР»СҢРәРҫ РҪР° СӮРёСӮСғР»СҢРҪРҫР№ СҒСӮСҖР°РҪРёСҶРө СҖСҸРҙРҫРј СҒ РҝРҫРҙРҝРёСҒСҢСҺ.

РһРұСҖазРөСҶ Р·Р°РҝРҫР»РҪРөРҪРёСҸРҹСҖРҫСҶРөРҙСғСҖР° Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҪРө СҒР»РҫР¶РҪР°СҸ, РҝРҫСҒРәРҫР»СҢРәСғ РҪРө РҝСҖРёРҙРөСӮСҒСҸ РҝСҖРҫРІРҫРҙРёСӮСҢ СҖР°СҒСҮРөСӮРҫРІ СҒСғРјРј или РҫРҝСҖРөРҙРөлиСӮСҢ, РІ РәР°РәСғСҺ РіСҖафСғ Р·Р°РҝРёСҒР°СӮСҢ РҫРҝСҖРөРҙРөР»РөРҪРҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ, РІРөРҙСҢ СҒСғРјРјСӢ РІРҫРҫРұСүРө РҪРө РҪСғР¶РҪРҫ РұСғРҙРөСӮ СғРәазСӢРІР°СӮСҢ.

ГлавРҪРҫРө вҖ“ РІРҝРёСҒР°СӮСҢ РҙР°РҪРҪСӢРө Рҫ РҝлаСӮРөР»СҢСүРёРәРө РҪалРҫРіР°, Р° РІ РҫСҒСӮалСҢРҪСӢС… РҝСғРҪРәСӮах РҝСҖРҫСҒСӮавиСӮСҢ РҝСҖРҫСҮРөСҖРәРё.В Р’СҒРө РұлаРҪРәРё РҫСҒСӮР°РҪСғСӮСҒСҸ РҝСғСҒСӮСӢРјРё, РәСҖРҫРјРө РҝРөСҖРІСӢС… РҙРІСғС… СҒСӮСҖР°РҪРёСҶ.

РўР°РәРёРө лиСҒСӮСӢ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢ РҙР»СҸ Р·Р°РҝРҫР»РҪРөРҪРёСҸ Р»СҺРұРҫР№ РәР°СӮРөРіРҫСҖРёРё РіСҖажРҙР°РҪ Рё РҳРҹ. Р’ РҪРёС… СғРәазСӢРІР°СҺСӮ:

Глава С„РөСҖРјРөСҖСҒРәРҫРіРҫ С…РҫР·СҸР№СҒСӮРІР°

РЎ Р·Р°РҝРҫР»РҪРөРҪРҪСӢРј РұлаРҪРәРҫРј СҒСӮРҫРёСӮ РҝСҖРөРҙСҒСӮавиСӮСҢ РІ РҪалРҫРіРҫРІСғСҺ СҒСӮСҖСғРәСӮСғСҖСғ СҒРҫРҝСғСӮСҒСӮРІСғСҺСүРёРө РҙРҫРәСғРјРөРҪСӮСӢ (СғРҙРҫСҒСӮРҫРІРөСҖРөРҪРёРө лиСҮРҪРҫСҒСӮРё, СҒРҝСҖавРәСғ 2-РқР”РӨРӣ. РҳРқРқ Рё СӮ. Рҙ.).

РҹСҖРё СғСҒР»РҫРІРёРё, СҮСӮРҫ РёРҪСҒРҝРөРәСӮРҫСҖ РҫРұРҪР°СҖСғжиСӮ РҪРөСӮРҫСҮРҪРҫСҒСӮРё РІ РҝРҫРҙР°РҪРҪРҫРј РҫСӮСҮРөСӮРө, РҫРҪ РёРјРөРөСӮ РҝСҖавРҫ РІСӢР·РІР°СӮСҢ РҝлаСӮРөР»СҢСүРёРәР° РҙР»СҸ РҝРҫР»СғСҮРөРҪРёСҸ СҖазСҠСҸСҒРҪРөРҪРёР№ РҙРөСӮалРөР№, или РҫСӮРҝСҖавиСӮСҢ РҝРёСҒСҢРјРөРҪРҪРҫРө СғРІРөРҙРҫРјР»РөРҪРёРө СҒ СӮСҖРөРұРҫРІР°РҪРёРөРј РҙРҫРҪРөСҒСӮРё РҪРөРҫРұС…РҫРҙРёРјСӢРө СҒРҝСҖавРәРё.

РҹРҫСҒР»Рө РІРҪРөСҒРөРҪРёСҸ РІСҒРөС… СғРәазаРҪРҪСӢС… РҙР°РҪРҪСӢР№, РІ РҙРҫРәСғРјРөРҪСӮРө РҫСҒСӮР°РҪСғСӮСҒСҸ РҝСғСҒСӮСӢРјРё 1-Р№, 6-Р№ СҖазРҙРөР»СӢ, Р° СӮР°РәР¶Рө лиСҒСӮСӢ Рҗ, Р’, Р“1, Р–1.

Р’ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли РҝлаСӮРөР»СҢСүРёРә РҪахРҫРҙРёСӮСҒСҸ РҪР° Р•РқР’Р” вҖ“ СҒРҝРөСҶиалСҢРҪРҫРј СғРҝСҖРҫСүРөРҪРҪРҫРј РҪалРҫРіРҫРІРҫРј СҖРөжимРө, РҪРөРәРҫСӮРҫСҖСӢРө РІРёРҙСӢ РҪалРҫРіРҫРІ РҫРҪ РҪРө РҙРҫлжРөРҪ СғРҝлаСҮРёРІР°СӮСҢ.

РқРө РҝРөСҖРөСҮРёСҒР»СҸРөСӮ СҒСғРјРјСӢ РқДС, РқР”РӨРӣ Рё РҪалРҫРіРё РҪР° РёРјСғСүРөСҒСӮРІРөРҪРҪСӢРө РҫРұСҠРөРәСӮСӢ (СҒРҫглаСҒРҪРҫ СҒСӮ. 346.26 Рҝ. 4 РқРҡ ).В РқРө РҫРұСҸР·СғРөСӮСҒСҸ РҳРҹ РІ СӮР°РәРҫРј СҒР»СғСҮР°Рө Рё РҝРҫРҙаваСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ.

РқРҫ СҒСӮРҫРёСӮ СғСҮРөСҒСӮСҢ, СҮСӮРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ вҖ“ СҚСӮРҫ физиСҮРөСҒРәРҫРө лиСҶРҫ, Сғ РәРҫСӮРҫСҖРҫРіРҫ РјРҫР¶РөСӮ РҝРҫСҸРІРёСӮСҢСҒСҸ РҝСҖРёРұСӢР»СҢ, СҮСӮРҫ РҪРө СҒРІСҸР·Р°РҪР° СҒ РІРөРҙРөРҪРёРөРј РұРёР·РҪРөСҒР° (РҝСҖРҫРҙажа РҪРөРҙвижимРҫСҒСӮРё Рё СӮ. Рҙ.). Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө РҫСӮСҮРёСӮР°СӮСҢСҒСҸ РІ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ РҝСҖРёРҙРөСӮСҒСҸ.

Р•СҒли РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ, СҖР°РұРҫСӮР°СҺСүРёР№ РҪР° Р•РқР’Р”, РҝРҫРҙР°РөСӮ РҙРөРәлаСҖР°СҶРёСҺ РҙР»СҸ РҝРҫР»СғСҮРөРҪРёСҸ РІСӢСҮРөСӮР°, РҙРҫС…РҫРҙСӢ РҫСӮ РҳРҹ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҫСӮСҖажаСӮСҢ РҪРө РҪСғР¶РҪРҫ.

РҹСҖРё СғСҒР»РҫРІРёРё, СҮСӮРҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә, СҮСӮРҫ РҝРҫР»СғСҮРёР» РІ РҫСӮСҮРөСӮРҪРҫРј РҝРөСҖРёРҫРҙРө СӮРҫР»СҢРәРҫ РҝСҖРёРұСӢР»СҢ, СҮСӮРҫ РҫРұлагаРөСӮСҒСҸ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РөРҙРёРҪСӢРј РҪалРҫРіРҫРј РҪР° РІРјРөРҪРөРҪРҪСӢР№ РҙРҫС…РҫРҙ, РҝСҖРөРҙСҒСӮавлСҸСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ 3-РқР”РӨРӣ РҫРҪ РҪРө РұСғРҙРөСӮ.

Р•СҒли РёРјРөСҺСӮСҒСҸ Рё РҙСҖСғРіРёРө РҙРҫС…РҫРҙСӢ, СӮРҫ СӮРҫРіРҙР° РҝРҫРҙР°РөСӮСҒСҸ РҫСӮСҮРөСӮ Рё РҝРҫ РҪалРҫРіСғ РҪР° РҙРҫС…РҫРҙ физиСҮРөСҒРәРҫРіРҫ лиСҶР°.В РһСҒРҫРұРөРҪРҪРҫСҒСӮСҢ Р•РқР’Р” РІ СӮРҫРј, СҮСӮРҫ РҝРөСҖРөСҮРёСҒР»РөРҪРёРө СҒСҖРөРҙСҒСӮРІ РҪалРҫРіР° СҒ РІРјРөРҪРөРҪРҪСӢС… РҙРҫС…РҫРҙРҫРІ РҫСҒРІРҫРұРҫР¶РҙР°РөСӮ РёРҪСҒРҝРөРәСӮРҫСҖР° Рё РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸ РҫСӮ РҝСҖРҫРІРөРҙРөРҪРёСҸ СҖР°СҒСҮРөСӮРҫРІ РҝСҖРёРұСӢли Рё СҖР°СҒСӮСҖР°СӮ.

Рҡ РҝСҖРёРјРөСҖСғ, РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ РҝРҫР»СғСҮРёР» РҝСҖРёРұСӢР»СҢ РІ СҖРөР·СғР»СҢСӮР°СӮРө СҖРҫР·РҪРёСҮРҪРҫРіРҫ СӮРёРҝР° СӮРҫСҖРіРҫвли (РҝРҫ Р•РқР’Р”). РҹРҫР»СғСҮРөРҪРҫ СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІРҫ Рҫ РҝРөСҖРөСҮРёСҒР»РөРҪРёРё СҒСғРјРјСӢ РҪалРҫРіР°.

РҡР°Рә Р·Р°РҝРҫР»РҪРёСӮСҢ 3-РқР”РӨРӣ РҝРөРҪСҒРёРҫРҪРөСҖСғ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РўР°РәРҫР№ РҙРҫРәСғРјРөРҪСӮ СҒСӮР°РҪРөСӮ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРөРј РҝСҖава РҪРө РҝРҫРҙаваСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ, или РҝРҫРҙР°СӮСҢ РҪСғР»РөРІРҫР№ РҫСӮСҮРөСӮ РҝРҫ С„РҫСҖРјРө 3-РқР”РӨРӣ.

РқСғР»РөРІСӢРө РҙРөРәлаСҖР°СҶРёРё РҝСҖРөРҙСҒСӮавлСҸСҺСӮСҒСҸ РІ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСғСҺ РёРҪСҒСӮР°РҪСҶРёСҺ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝСҖавилами, СҮСӮРҫ РҝСҖРёРјРөРҪСҸСҺСӮСҒСҸ РҙР»СҸ РҝРҫРҙРіРҫСӮРҫРІРәРё РҫРұСӢСҮРҪРҫР№ РҙРөРәлаСҖР°СҶРёРё.

Р•РҙРёРҪСҒСӮРІРөРҪРҪРҫРө РҫСӮлиСҮРёРө вҖ“ РҪРө РҪСғР¶РҪРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ СҒСғРјРјСӢ РҪалРҫРіР°. РҹРҫРјРёРјРҫ СӮРҫРіРҫ, СӮР°РәРҫР№ РҫСӮСҮРөСӮ РјРҫР¶РҪРҫ СҒРҙР°СӮСҢ РұСӢСҒСӮСҖРөРө, РҝРҫСҒРәРҫР»СҢРәСғ РІ РқалРҫРіРҫРІРҫР№ РёРҪСҒРҝРөРәСҶРёРё РөСҒСӮСҢ СҒРҝРөСҶиалСҢРҪСӢР№ СҒРҫСӮСҖСғРҙРҪРёРә, РәРҫСӮРҫСҖСӢР№ РҝСҖРёРјРөСӮ РҪСғР»РөРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ.

РӣРёСҶР°, РәРҫСӮРҫСҖСӢРө Р·Р°СҖРөРіРёСҒСӮСҖРёСҖРҫРІР°РҪСӢ РІ СҒСӮР°СӮСғСҒРө РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»РөР№, СҮР°СҒСӮРҫ СҒСӮалРәРёРІР°СҺСӮСҒСҸ СҒ СӮР°РәРёРј РҙРҫРәСғРјРөРҪСӮРҫРј, РәР°Рә РҪСғР»РөРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ. Рҳ СҚСӮРҫ СҒРҫРІСҒРөРј РҪРө Р·РҪР°СҮРёСӮ, СҮСӮРҫ РҝРҫРҙР°СҮР° СӮР°РәРҫРіРҫ РҫСӮСҮРөСӮР° вҖ“ СҚСӮРҫ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢР№ РҝРҫРІРҫРҙ РҙР»СҸ РҝСҖРҫРІРөРҙРөРҪРёСҸ РҝСҖРҫРІРөСҖРҫРә.

РҹСҖРөРҙСҒСӮавиСӮРөР»СҢ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪРҫРіРҫ РҫСҖРіР°РҪР° Р°РҙРөРәРІР°СӮРҪРҫ РҫСӮРҪРҫСҒСҸСӮСҒСҸ Рә СӮР°РәРҫРјСғ РІРёРҙСғ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё

3-РқР”РӨРӣ РҪСғР»РөРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ вҖ“ СҚСӮРҫ РҙРҫРәСғРјРөРҪСӮ, Р·Р°РҝРҫР»РҪРёСӮСҢ РәРҫСӮРҫСҖСӢР№ РҪРө СҒРҫСҒСӮавиСӮ СӮСҖСғРҙР°.

Р’СӢ СҒРјРҫР¶РөСӮРө Рё СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, РҝСҖРёСҮРөРј РІ РәРҫСҖРҫСӮРәРёР№ СҒСҖРҫРә, РҝРҫРҙРіРҫСӮРҫРІРёСӮСҢ РұлаРҪРәРё Рё РҫСӮРҪРөСҒСӮРё РёС… РІ РқалРҫРіРҫРІСғСҺ РёРҪСҒРҝРөРәСҶРёСҺ.