Рейтинг: 4.1/5.0 (1862 проголосовавших)

Рейтинг: 4.1/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

2 июня в Минюсте России зарегистрирован приказ Минфина России от 30 марта 2015 г. № 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указания по их применению " (далее – Приказ № 52н), который заменит приказ Минфина России от 15 декабря 2010 г. № 173н (далее – Приказ № 173н). Новый документ будет применяться при формировании учетной политики, начиная с января 2015 года (п. 6 Приказа № 52н). В связи с этим сразу возникает вопрос: должны ли организации госсектора переделывать все первичные документы и регистры учета в соответствии с новыми правилами? Приказ № 52н такого требования не содержит. Поэтому каждая организация госсектора должна самостоятельно принять решение о дате начала применения новых форм. Безусловно, эта дата должна быть согласована с вышестоящей организацией и утверждена локальным нормативным актом организации.

2 июня в Минюсте России зарегистрирован приказ Минфина России от 30 марта 2015 г. № 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указания по их применению " (далее – Приказ № 52н), который заменит приказ Минфина России от 15 декабря 2010 г. № 173н (далее – Приказ № 173н). Новый документ будет применяться при формировании учетной политики, начиная с января 2015 года (п. 6 Приказа № 52н). В связи с этим сразу возникает вопрос: должны ли организации госсектора переделывать все первичные документы и регистры учета в соответствии с новыми правилами? Приказ № 52н такого требования не содержит. Поэтому каждая организация госсектора должна самостоятельно принять решение о дате начала применения новых форм. Безусловно, эта дата должна быть согласована с вышестоящей организацией и утверждена локальным нормативным актом организации.

Первичные учетные документы

С вступлением в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете " (далее – Закон № 402-ФЗ) экономические субъекты (за исключением организаций государственного сектора, кредитных организаций и Банка России) не обязаны применять унифицированные формы первичных учетных документов. Однако в организациях госсектора до сегодняшнего дня обязательно должны применяться унифицированные формы, требования об оформлении которых предусмотрены приложениями к приказу Минфина России от 15 декабря 2010 г. № 173н. При этом перечень 1 Приложения № 1 к Приказу № 173н содержит формы документов класса 03 "Унифицированная система первичной учетной документации " ОКУД (далее – класс 03), которые были утверждены постановлениями Госкомстата более 10 лет назад, и на сегодняшний день уже не в полной мере отвечают потребностям оформления и формирования необходимой информации о фактах хозяйственной жизни организаций госсектора.

С введением в действие Приказа № 52н существенно сокращается перечень форм документов класса 03 "Унифицированная система первичной учетной документации" ОКУД. Из всего перечня этих документов остается лишь "первичка" по учету кассовых операций:

Журнал регистрации приходных и расходных кассовых ордеров (форма 0310003)

Это обусловлено тем, что после вступления в силу норм Закона № 402-ФЗ обязательными к применению продолжают оставаться формы первичных учетных документов, установленные уполномоченными органами, в данном случае – Банком России (информация Минфина России от 4 декабря 2012 г. № ПЗ-10/2012 ).

Кроме того, к документам класса 03 добавился еще один, оформляемый при ведении кассовых операций, – Книга учета принятых и выданных кассиром денежных средств (форма 0310005). Она применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям. Порядок применения этой формы установлен п. 4.5 указания Банка России от 11 марта 2014 г. № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства ".

Книга учета принятых и выданных кассиром денежных средств (форма 0310005)

Класс 04 "Унифицированная система банковской документации" ОКУД, представленный ранее двумя формами – Платежным поручением (форма 0401060) и Объявлением на взнос наличными (форма 0402001) – дополнен Инкассовым поручением (форма 0401071).

Некоторые документы, исключенные из класса 03, претерпели определенные изменения и адаптированы для использования организациями госсектора. С вступлением в силу Приказа № 52н они включены в класс 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД (далее – класс 05) (таблица 1).

Таблица 1. Сравнительный анализ изменений в документах, относившихся к классу 03 и включенных в класс 05 ОКУД

Новая форма будет применяться не только для расчета зарплаты, но и стипендий, пособий, а также выплат на основе договоров и контрактов с гражданами. Содержит больше граф, предусматривающих детализацию начислений и удержаний. Установлено, что рассчитанные по документу суммы следует выдавать либо наличными деньгами по платежной ведомости (ф.0504403), либо безналичными перечислениями – по документам, установленными банками.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств

Изменилось внутреннее содержание граф и строк Акта, в Акте появилось поле для отметки бухгалтерии об отражении операции в учете.

В рамках формирования учетной политики учреждение вправе установить порядок применения Акта (ф. 0504103) при модернизации нематериальных активов.

Акт о списании объекта основных средств (кроме автотранспортных средств)

Акт о списании объектов нефинансовых активов (кроме транспортных средств)

Акт оформляется на один или несколько объектов по одной группе имущества (недвижимое, особо ценное движимое, иное). Вместо трех разделов форма содержит один, включающий сведения об объектах, в числе которых необходимо будет отразить дату ввода в эксплуатацию, а также балансовую (восстановительную) стоимость имущества. В этом же разделе отражается отметка бухгалтерии о списании.

В Акте следует отразить сведения о согласовании списания объектов (если списание таких объектов необходимо согласовывать с уполномоченным органом). В специальном блоке отражаются результаты выбытия (мероприятия по выбытию и их результаты).

Акт о списании автотранспортных средств

Акт о списании транспортного средства

Акт применяется при оформлении списания одного объекта (транспортного средства). Сокращено количество разделов Акта – не требуется отражать в Акте сведения о принятии к учету демонтированных основных деталей и узлов, а также сведения о затратах, связанных со списанием автотранспортного средства с учета, и о поступлении материальных ценностей от списания. При этом расширен перечень граф со сведениями о транспортном средстве и его технических характеристиках и состоянии.

Результаты выбытия (мероприятия по выбытию и их результаты), а также отметка бухгалтерии отражаются в специальных блоках.

Накладная на внутреннее перемещение объектов основных средств

Накладная на внутреннее перемещение объектов нефинансовых активов

Новая форма применяется для оформления перемещения не только основных средств, но и других нефинансовых активов, в том числе нематериальных активов, готовой продукции из одного структурного подразделения в другое, от одного материально ответственного лица другому.

Акт о приемке материалов

Акт о приемке материалов (материальных ценностей)

Акт претерпел незначительные изменения в размещении граф и строк с информацией. Добавлен блок для отражения бухгалтерской записи для приема в учете.

Новая форма предусматривает отражение корреспонденций счетов по учету движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами, а также отметку бухгалтерии в специальном блоке.

Накладная на отпуск материалов на сторону

Накладная на отпуск материалов (материальных ценностей) на сторону

Форма предусматривает отражение корреспонденций счетов по учету отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям)-получателям, организациям, осуществляющим перевозку, а также отметку бухгалтерии в специальном блоке. Главный бухгалтер после вступления в силу Приказа № 52н не будет подписывать эту форму.

Сразу три унифицированные формы Актов о приеме-передаче объекта основных средств (ф. 0306001), здания (сооружения) (ф. 0306030), групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031), утвержденные к применению Приказом № 173н. заменены единым документом – Актом о приеме-передаче объектов нефинансовых активов (форма 0504101). Эта форма составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества, при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями). Кроме того, она применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов. Исходя из Методических указаний по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (Приложение № 5 к Приказу № 52н), применение Акта (форма 0504101) не является обязательным при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов, а определяется в рамках учетной политики учреждения.

Некоторые унифицированные формы, применяемые в соответствии с Приказом № 173н, также утверждены к использованию Приказом № 52н, однако в их наименование и (или) внутреннее содержание внесены более или менее существенные изменения (таблица 2).

Таблица 2. Сравнительный анализ изменений в иных первичных документах

В класс 05 также включены:

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206), предназначенная для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей (отраженного на счете 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)");

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207), который составляется при поступлении материальных ценностей (в том числе основных средств, материальных запасов), в том числе от сторонних организаций (учреждений) и служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения. В документе отражаются сведения о наименовании товара, его количестве, стоимости. При обнаружении количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых товаров сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов должна будет составить Акт приемки материалов (материальных ценностей) (ф. 0504220). На его основании контрагенту будет предъявляться претензия.

Кроме того, Авансовый отчет (форма 0504049), до настоящего времени являвшийся бухгалтерским регистром, отнесен в разряд первичных документов с присвоением нового кода – 0504505.

Ну и, наконец, исключенные из применения формы.

В первую очередь, это путевые листы для всех видов автомобилей (унифицированные формы 0304002, 0345001, 0345002, 0345004, 0345005, 0345007). Однако это не означает, что учреждение не может применять эти формы, – они просто перестают быть обязательными к применению. Исходя из условий своей деятельности, учреждение вправе продолжить применять прежние формы путевых листов либо самостоятельно разработать новые, которые должны содержать обязательные реквизиты (п. 7 Инструкции. утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н).

Также с вступлением в силу Приказа № 52н не применяются: Табель учета рабочего времени (форма 0301008); Платежная ведомость (форма 0301011); Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма 0306033);Акт приемки-передачи кассовых выплат и поступлений при реорганизации участников бюджетного процесса (форма 0531728);Справка о финансировании и кассовых выплатах (форма 0531811).

В перечень бухгалтерских регистров тоже внесены изменения, пусть и не такие многочисленные.

Помимо Авансового отчета (форма 0504049), "перекочевавшего" в разряд первичных документов, из числа бухгалтерских регистров исключены два документа: Сводный реестр поступлений и выбытий (форма 0531455);Ведомость учета невыясненных платежей (форма 0531456).

Отдельные формы регистров, применяемые ранее, утверждены к использованию и Приказом № 52н с некоторыми изменениями в наименованиях и внутреннем содержании (таблица 3).

Таблица 3. Соответствие учетных регистров, утвержденных Приказом № 173н, новым учетным регистрам (Приказу № 52н)

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

by admin · 25.07.2015

Чаще всего о необходимости тех или иных документов организации задумываются к началу года: какие заявления взять с работников, как составить приказы (распоряжения), утвердить регламенты и согласовать документы. Давайте поговорим о формах первичных учетных документов по учету труда и его оплаты.

Унифицированные формы для ведения кадрового делопроизводства были утверждены Постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление N 1).

Согласно п. 2 документа их применение носило обязательный характер. Но с 01.01.2013 вступил в силу Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ). В нем не содержатся требования о необходимости составления первичных учетных документов по унифицированным формам.

Теперь согласно ч. 4 ст. 9 Закона N 402-ФЗ формы первичных учетных документов, применяемых организацией (за исключением организаций государственного сектора), должен определять руководитель организации.

Возможность самостоятельной разработки форм первичных учетных документов подтвердил Роструд в Письмах от 14.02.2013 N ПГ/1487-6-1, от 23.01.2013 N ПГ/10659-6-1, от 09.01.2013 N 2-ТЗ. Однако запрета на использование унифицированных форм в Законе N 402-ФЗ не содержится, поэтому их по-прежнему можно применять.

Таким образом, организация может принять одно из следующих решений в отношении использования учетных кадровых форм:

— продолжать использовать унифицированные формы, не внося в них ничего нового;

— отказаться от их использования, заменив вновь разработанными;

— продолжать использовать унифицированные формы, внеся в них изменения и/или дополнения, отражающие специфику работы организации и взаимоотношений с персоналом.

Организация использует унифицированные формыВот уже два года формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

…без измененийДаже если руководитель решил, что организация продолжит использовать унифицированные формы, утвержденные Постановлением N 1, необходимо издать приказ об утверждении форм первичных учетных документов.

Срок издания приказа законодательно не установлен. Однако следует помнить, что согласно п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, формы первичных учетных документов утверждаются руководителем совместно с учетной политикой организации. А делается это в конце года. Альбом первичных учетных документов лучше всего оформить приложением к учетной политике. Если первичные учетные документы не были утверждены вместе с учетной политикой либо новая учетная политика на следующий год не утверждалась, то альбом первичных учетных форм можно утвердить путем внесения изменений в действующую учетную политику (в силу п. 10 ПБУ 1/2008).

…с изменениями и/или дополнениямиВнесение изменений и/или дополнений в унифицированные формы производится по правилам, установленным Постановлением Госкомстата России от 24.03.1999 N 20 «Об утверждении Порядка применения унифицированных форм первичной учетной документации» (далее — Постановление N 20). Согласно документу, если организация решила продолжить использовать унифицированные формы, внеся в них некоторые изменения, данные изменения должны быть закреплены приказом.

Сроки внесения изменений и/или дополнений Постановлением N 20 не установлены, поэтому полагаем, что дата этого приказа может быть любой, и не обязательно должна приходиться на конец года (см. также п. 10 ПБУ 1/2008, где указаны случаи, когда может производиться изменение учетной политики).

Организация решила разработать собственные унифицированные формы Не допустить ошибокОтметим, на что необходимо обратить внимание кадровикам, чтобы не допустить ошибок в связи с разработкой собственных унифицированных форм.

1. Само по себе Использование первичных учетных кадровых документов обязательно, их состав остается прежним, послабления касаются только форм.

Отсутствие кадровых документов может повлечь риск привлечения организации и ее должностных лиц к ответственности, предусмотренной ст. 5.27 КоАП РФ. Обращаем внимание, что с 01.01.2015 размеры штрафов по данной статье значительно увеличены.

Кроме того, отсутствие первичных учетных кадровых документов может повлечь налоговые риски, в частности непризнание расходов на оплату труда затратами при исчислении налога на прибыль, и, как следствие, доначисление налога, начисление пени, а также привлечение к налоговой ответственности в виде штрафа согласно НК РФ.

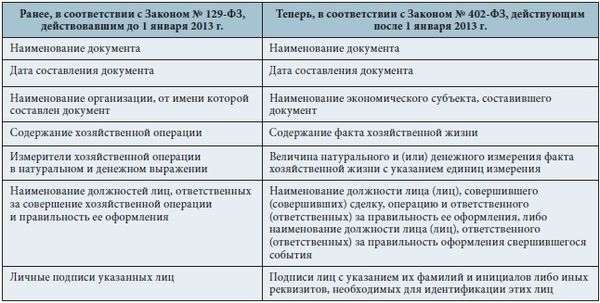

2. При разработке собственных форм следует учитывать, что первичный учетный документ должен содержать Обязательные реквизиты. перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ:

1) наименование документа;

2) дату составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события;

7) подписи лиц, предусмотренных п. 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Нарушение требований к форме кадровых документов может также повлечь риск признания их не соответствующими действующему законодательству и привлечению к ответственности.

3. Согласно Информации Минфина России б/д N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» Остаются обязательными к применению формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на основании таких законов.

Так, рассматривая вопрос об оформлении первичных документов при направлении работника в служебную командировку, Минтруд России в Письме от 14.02.2013 N 14-2-291 отметил, что соответствующие документы (в частности, командировочное удостоверение) должны быть составлены по формам, утвержденным Постановлением N 1.

Роструд в Письме от 04.03.2013 N 164-6-1 также разъяснил, что при оформлении командировочного удостоверения следует использовать унифицированную форму N Т-10 и руководствоваться Указаниями по ее заполнению, утвержденными Постановлением N 1.

При разъяснении вопроса учета рабочего времени в случае работы сотрудников по сменному графику Министерство труда и социальной защиты РФ (п. 3 Письма от 24.05.2013 N 14-1-1061) отметило, что ч. 4 ст. 91 ТК РФ установлена обязанность работодателя по ведению учета отработанного работниками времени. Для этого предусмотрены унифицированные формы табеля учета рабочего времени N N Т-12 и Т-13, утвержденные Постановлением N 1.

Таким образом, по мнению государственных органов, при оформлении некоторых кадровых документов работодателю необходимо продолжить использование унифицированных форм, в частности, в отношении командировочного удостоверения, табеля учета рабочего времени.

4. При самостоятельной разработке учетных форм необходимо учитывать иные нормативные правовые акты. содержащие требования к учетным кадровым формам. Рассмотрим, что следует принять во внимание при разработке формы личной карточки работника.

Пример 3. При разработке организацией собственной формы личной карточки следует учитывать, что требования о применении разд. II унифицированной формы N Т-2 для ведения воинского учета установлены п. 27 Положения о воинском учете, утвержденного Постановлением Правительства РФ от 27.11.2006 N 719.

Кроме того, наряду с обязательными реквизитами, указанными в ч. 2 ст. 9 Закона N 402-ФЗ, личная карточка должна содержать графы, в которые необходимо вносить сведения о выполняемой работе, переводе на другую постоянную работу и увольнении (п. 12 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей <1>, утвержденных Постановлением Правительства РФ от 16.04.2003 N 225 «О трудовых книжках»). Таким образом, при самостоятельной разработке формы личной карточки необходимо сохранить разд. II в соответствии с Постановлением N 1 и предусмотреть графы в соответствии с требованиями Правил ведения и хранения трудовых книжек.

5. Возможность самостоятельной разработки учетных кадровых документов касается только унифицированных форм. утвержденных Постановлением N 1, и не распространяется на кадровые документы, формы которых определяются иными нормативными правовыми актами.

Пример 4. Форма книги учета движения трудовых книжек и вкладышей в них не является унифицированной формой, утвержденной Постановлением N 1. Форма указанной книги была утверждена Постановлением Минтруда России от 10.10.2003 N 69 «Об утверждении Инструкции по заполнению трудовых книжек». Таким образом, изменения в использовании унифицированных форм не касаются формы трудовой книжки.

Разрабатываем учетные формыЕсли организация решила разрабатывать свои учетные формы (причем не только в части кадровых документов, но и для бухгалтерского учета в целом), то весь процесс займет некоторый период времени и потребует согласования различных отделов — финансового, бухгалтерии, отдела кадров, юридического, службы безопасности. Для слаженной работы всех этих отделов лучше создать специальную рабочую группу и установить порядок и сроки ее работы над учетными формами.

По результатам рассмотрения проекта названного альбома необходимо издать приказ об утверждении разработанных форм в составе учетной политики.

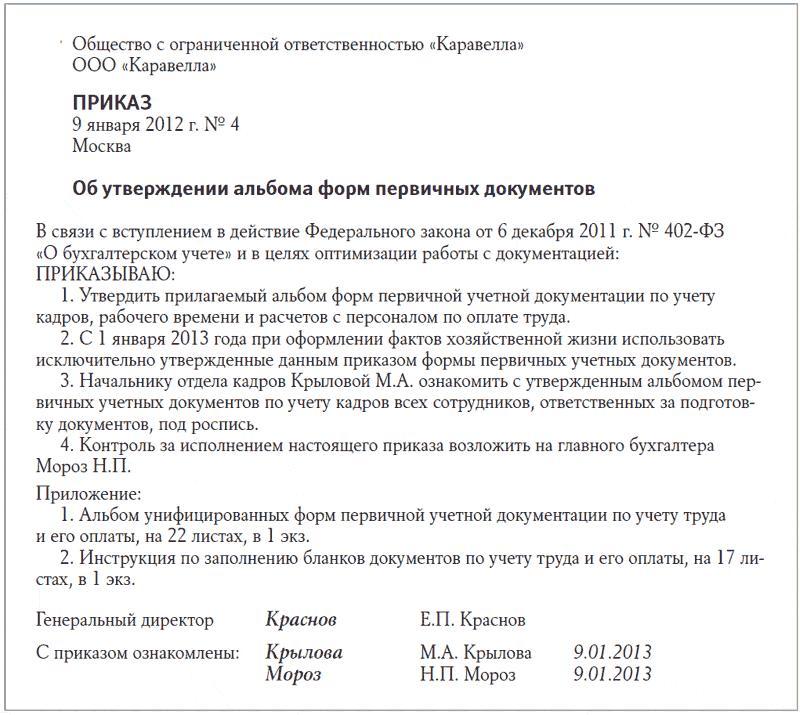

Альбом форм первичных учетных документов ООО «Открытый мир»

Первичная учетная форма N 5 «Штатное расписание»

Общество с ограниченной ответственностью «Открытый мир»

Штатное расписание от ____________ N _____

Генеральный директор ___________________________

(И. О. Фамилия, подпись)

Начальник отдела кадров ___________________________

(И. О. Фамилия, подпись)

Учетная политика и большинство первичных учетных документов касаются работников бухгалтерии, поэтому заботы по ее разработке и утверждению ложатся на их плечи; отдел кадров же больше волнуют формы, касающиеся кадровых вопросов. Если в течение года (не обязательно в момент утверждения учетной политики) будет принято решение их поменять, это можно будет сделать путем внесения изменений и/или дополнений в действующую учетную политику (п. 10 ПБУ 1/2008).

Смотрите также:

Первичная документация в бухгалтерии

Приветствую вас, уважаемые читатели, на моем блоге!

Обычно, я просматриваю рабочую почту каждый день, но на этой неделе не срослось, и писем накопилось немало. Сегодня решила разобрать и тема новой статьи пришла сама собой. Будем говорить о первичной документации, ведь это основа регистров и важная часть работы бухгалтера.

Во время учебы эта тема была не самой важной, да и тяжело осваивать ее в теории, но поступив на работу, пришлось наверстывать упущенное. Давайте заранее разберем все нюансы, чтобы избежать трудностей в будущем. В предыдущей теме мы разобрали бухгалтерские регистры, я знаю, немного сложновато, но после сегодняшней статьи станет немного проще.

Чтобы уверенно ориентироваться в плоскости первичной документации мы рассмотрим:

Основная цель – научиться отличать первичный документ от остальной массы не менее важных бумаг, запомнить их реквизиты и виды. Обещаю, будет интересно, приступим!

Как правильно работать с первичной бухгалтерской документациейДля начинающих, неопытных бухгалтеров и предпринимателей хочется объяснить принципы работы с первичной бухгалтерской документацией.

Документы, с которыми вы будете работать, делятся на две группы:

Как работать с поступающими документами?1. Определите: является ли данный документ бухгалтерским?

Документ, принимаемый к учету должен содержать существенную для отражения в учете информацию, т. е. нести в себе информацию о каком-либо совершенном хозяйственном событии.

Например, кассовый чек «говорит» об оплате кому-либо (расход денег), накладная — о перемещении ТМЦ (приход-расход) и т. д. А вот, например, заявление сотрудника с просьбой выдать аванс без визы руководителя к работе принимать нельзя.

Не являются бухгалтерскими документами всякие записки, черновики, газетные вырезки и прочее. А так же документы, составленные с нарушением установленных для них правил.

2. Определите: относиться этот документ к вашей организации или нет?

Документ, проще говоря, должен иметь отношение к данному предприятию, т. е. в нем должны быть реквизиты именно вашей организации, либо они должны быть выписаны на вашего сотрудника.

Бывает, что по разным причинам, вам приносят документы, не относящиеся к данной организации. Это возможно просто ошибка. А может быть и так, что сотрудник осознано, стремится списать с себя подотчетные суммы.

Возможно еще, что документы по закупу ТМЦ (работ, услуг) сознательно выписываются на данное предприятие с целью получить дополнительные суммы на вычет по налогам.

В случае, если несоответствие между вашим видом деятельности и сутью документа бросается в глаза, то лучше этот документ не брать к учету.

Еще один момент — возможно контрагент не имеет оснований выписывать в ваш адрес, данный документ, т. е. у вас нет с ними договорных отношений.

Например, энергоснабжающая организация выставила вам счет, не разобравшись, что потребляемую вами электроэнергию оплачивает другая организация, например, арендодатель.

3. Проверьте реквизиты.

Контрагент несет ответственность за правильность своих реквизитов сам. Сейчас многие предприятия используют компьютерные программы и поэтому ошибок в своих реквизитах, как правило, не допускают, хотя и такое бывает. А вот ваши реквизиты стоит перепроверить — в них зачастую могут быть ошибки.

Отдельно надо сказать про рукописные документы — кроме того, что в них бывают ошибки, так же бывает, что документ поддельный, т. е. например, выписаны от имени несуществующего предприятия.

Существует или нет такое предприятие, можно перепроверить через реестр налогоплательщиков на сайте Налогового комитета РК.

Подписи в документе должны быть подлинными, т. е. именно тех людей кому они принадлежат, и эти люди должны иметь право подписывать такие документы. В документах не допускается факсимильная подпись.

Печатей в одной организации может быть несколько. Проверьте, та ли печать стоит на данном документе. Например, на счет-фактуре не должна стоять печать с надписью «Отдел кадров».

Еще бывает, что документ по ошибке выписан на схожую по названию организацию. Во всех таких случаях надо обратиться в эту организацию и потребовать переделать документ.

4. Было ли фактически совершено событие, отраженное в документе?

Возможно, поставщик не поставлял вам эти ТМЦ или не оказывал вам этих услуг. Или возможно контрагент выставил счет на больший чем нужно объем, цену и соответственно сумму.

Например, на ваш склад не привозили указанный в счете товар. Ваши специалисты этот документ должны акцептовать (подтвердить). В данном примере это должен подтвердить завсклад, своей подписью о получении товара.

А цену, объем, и условия закупа надо сравнить с условиями договора. Либо это должен подтвердить экономист — маркетолог или снабженец.

5. Определите: к какому периоду относиться документ.

Периоды могут быть:

От этого зависит, нужно ли принимать этот документ к учету. Да бывает и такое, что, например, приносят Счет-фактуру за прошедший период — на ваше усмотрение принимать его к учету или нет.

В целом, конечно, вы обязаны принять документ к учету, но если примите, это вызовет необходимость корректировать отчеты в т. ч. и налоговые.

Однако если отчеты прошедшего периода текущего года (прошлый квартал, прошлый месяц) исправить не составит труда, то отчеты прошлого года откорректировать бывает весьма затруднительно. Выбор за вами;

Возможно этот документ уже был (есть) у вас. Тогда либо это дубликат (копия), либо этот документ от вас забирали для чего-либо и теперь вернули. Будьте осторожны — не проводите один документ дважды. Это создаст двойные обороты, т. е. необоснованно увеличит те или иные суммы.

6. Определите: к какому разделу учета относиться документ.

Как работать с поступающими документами

Существует регламентация документов по разделам учета. Это можно прочитать в любом учебнике бухучета. Например, Выписка банка — это документ раздела «Банк», так же называется и регистр, куда вы подошьете этот документ.

Это просто. А вот с документами относящимся к приходу ТМЦ дело обстоит сложнее.

Определите, чем для вашей компании является поступившее ТМЦ: материалом, товаром, основным средством, нематериальным активом или услугой/работой (да и такое бывает)?

Материал — это то, что используется в работе и при этом расходуется, т. е. заканчивается. Например, это бумага, бензин, цемент и прочее. Материал изменяет свою форму: был цемент — стало бетонное изделие.

Товар в отличие от материала не используется в работе, оно приобретается для дальнейшей реализации, т. е. для продажи. Это единственное его отличие. А на практике товаром может быть и бумага, и бензин, и цемент — смотря, чем мы торгуем.

Справочник товаров в программе «1С» называется «Номенклатура».

Основное средство — это некое орудие труда, используемое в работе, которое в отличие от материала не меняет своей физической формы. Т. е. не заканчивается и не расходуется.

Например, это стол, компьютер, автомобиль и т. д. И через несколько лет эксплуатации они останутся столом, компьютером и автомобилем. Только в процессе эксплуатации происходит амортизация (износ) ОС.

В программе «1С» ОС называются фиксированными активами.

Бывает так же, на что некую услугу (работу) выписывают документ, будто бы вам продали товар. Например, СТО заменило масло в двигателе вашего автомобиля, а счет-фактуре вместо «замена масла» пишут «моторное масло такое-то, такое-то количество, по такой то цене».

Задайте себе вопрос: а мы получали фактически это товар на руки? Нет. Тогда — это услуга (работа) и приходовать этот документ нужно соответствующим образом.

7. В какой регистр (журнал) вы подошьете этот документ?

Определите это сразу, и желательно сразу же после обработки подшейте документ на свое место. Бывает правда, что документ пока нельзя «убрать» — он еще требует какой-то доработки или выяснения каких-то обстоятельств. Желательно завести отдельную папку для таких бумаг или отдельный лоток.

Одна из самых плохих недостатков которое могут быть у бухгалтера — это лень. Документ отложенный «на потом», может вызвать массу неприятностей.

Поэтому лучше документы обрабатывать по возможности сразу после получения. Документы, отложенные по объективным причинам, надо дорабатывать сразу же как представляется такая возможность.

8. Определите: будут ли в дальнейшем какие-либо события связанные с этим документом?

Некоторые документы могут в будущем повлечь какие-либо последствия. Например, Уведомление налогового комитета может вызвать в будущем неприятные последствия: арест счета и т. д. Поэтому с такими документами нужно заняться незамедлительно, отложив все прочие дела.

Бывают так же документы, которые могут иметь неприятные последствия после вашего подтверждения их правильности. Например, Акт сверки с указанием вашей кредиторской задолженности — это может быть основанием для подачи иска в суд против вашей компании.

Поэтому если не уверены, лучше оставьте подобные документы на усмотрение руководителя. Иные документы могут потребовать получения других документов.

Например, накладные на приход товара без счет-фактуры. Возможно, так установлено, что ваш контрагент позже выставит вам общую счет-фактуру за определенный период или объем товара.

В таком случае эти накладные надо собирать и сразу же после окончания периода или получения оговоренного объема напомнить поставщику об счет-фактуре.

Здесь же надо упомянуть о следующем: бухгалтер должен держать на контроле своевременное получение необходимых документов.

Документы, об ожидаемом поступлении которых вы знаете, надо требовать от контрагента или ответственного сотрудника в случае не получения в установленные сроки.

Первичные документы в бухгалтерском учетеОснованием для записей в регистрах бухгалтерского учета являются первичные документы .

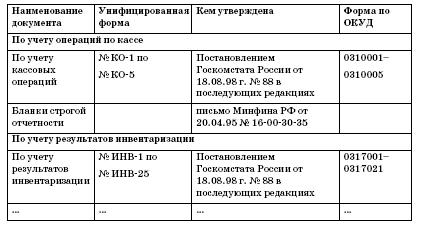

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34 н (в ред. от 26.03.2007 № 26н)

При необходимости в типовой бланк могут быть включены дополнительные строки, графы, но все реквизиты, предусмотренные утвержденной формой, должны быть сохранены. Вносимые изменения должны быть оформлены соответствующим приказом (распоряжением).

Не подлежат изменению только бланки документов по учету кассовых операций согласно Порядку применения унифицированных форм первичной учетной документации, утвержденному Постановлением Госкомстата России от 24.03.1999 № 20.

В формах, утвержденных Госкомстатом России, предусмотрены зоны кодирования информации, которые заполняются в соответствии с общероссийскими классификаторами.

Коды, по которым нет ссылок на общероссийские классификаторы (например, графы с названием «Вид операции»), предназначены для обобщения и систематизации информации при обработке данных средствами вычислительной техники и проставляются по системе кодирования, принятой в организации.

Кроме того, к учету принимаются самостоятельно разработанные малым предприятием формы, содержащие соответствующие обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете».

Самостоятельно разрабатывать можно только те документы, которые не содержатся в альбомах унифицированных форм.

Реквизиты первичных учетных документовК обязательным реквизитам первичных учетных документов относятся:

Своевременное и качественное оформление первичных учетных документов, их передача в бухгалтерию в установленные сроки для отражения в учете, а также достоверность содержащихся в них данных обеспечиваются лицами, составившими и подписавшими эти документы.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером.Вместо руководителя и главного бухгалтера в первичных документах могут расписываться другие должностные лица, но их перечень должен быть утвержден руководителем организации и согласован с главным бухгалтером.

Первичный документ — это письменное свидетельство совершения хозяйственной операции (оплаты товара, выдачи наличных денег под отчет и т.п.) и должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Виды документовВсе первичные документы можно разделить на следующие группы:

Организационно-распорядительные документы — это приказы, распоряжения, указания, доверенности и т.д. Эти документы разрешают проведение тех или иных хозяйственных операций.

К оправдательным документам относятся накладные, требования, приходные ордера, акты приемки и т.п. Эти документы отражают факт проведения хозяйственной операции и информация, содержащаяся в них, заносится в учетные регистры.

Некоторые документы являются одновременно и разрешительными, и оправдательными. К ним относятся, например, расходный кассовый ордер, платежная ведомость и т.д.

График документооборота в организации

График документооборота в организации

Для правильного ведения первичного учета разрабатывается и утверждается график документооборота, в котором определяются порядок и сроки движения первичных документов внутри предприятия, поступление их в бухгалтерию.

Первичные документы, поступающие в бухгалтерию (бухгалтеру) должны быть проверены:

После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается отметка, чтобы исключить возможность его двойного использования (например, проставляется дата записи в учетный регистр).

Учетные регистры — это специально приспособленные листы бумаги для регистрации и группировки учетных данных. Ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

По внешнему виду учетные регистры представляют собой:

По видам производимых записей регистры делятся на:

По степени детализации информации, содержащейся в учетных регистрах, они бывают:

Записи в первичных документах должны производиться средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Для сдачи в архив документы подбираются в хронологическом порядке, комплектуются, переплетаются и подшиваются в папки. Сдача документов в архив сопровождается справкой.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Исправление ошибок в первичных документах и учетных регистрах. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» не допускается внесение исправлений в кассовые и банковские документы.

В остальные первичные учетные документы исправления могут вноситься только по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Тот реквизит первичного документа, который подлежит исправлению, зачеркивается четкой, но тонкой чертой, таким образом, чтобы было видно первоначальное значение (содержание) исправляемого реквизита. Рядом от руки делается отметка «Исправленному верить», и исправление заверяется подписью лица, внесшего исправление, с указанием фамилии и инициалов.

Сроки хранения первичных учетных документовВ соответствии со ст. 17 Федерального закона «О бухгалтерском учете» организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых согласно правилам организации государственного архивного дела, но не менее пяти лет.

Восстановление первичных документов

Восстановление первичных документов

Законодательство о бухгалтерском учете не содержит четко установленных правил, которые регламентируют порядок восстановления первичных документов в случае их утраты.

В ряде нормативных актов определены только сроки хранения первичных учетных документов. Законодательством не установлено, что должна сделать организация в случае утраты документов по не зависящим от нее причинам. В Письме УМНС России по г. Москве от 13.09.2002 № 26-12/43411 руководителю организации рекомендуется в случае пропажи или гибели первичных документов:

Но не всегда можно получить дубликаты всех утраченных документов, например, при наличии большого числа контрагентов, в силу отсутствия поставщиков (покупателей) по ранее известным адресам либо по причине отсутствия таких контактов. Таким образом, по объективным причинам организация не сможет восстановить все утраченные первичные документы.

Практический вопрос: что делать в этом случае? Следует ли ставить налоговый орган в известность?По мнению ряда специалистов, ставить налоговую инспекцию в известность необязательно, тем более что это не поможет избежать возможной ответственности, а отсутствие первичных документов может грозить штрафом в соответствии со ст. 120 НК РФ.

В данном случае налогоплательщик может выбрать три варианта действий:

Могут изыматься только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми органами и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Письмом Минфина РСФСР от 26.07.1991 №16/176 утверждена Инструкция о порядке изъятия должностным лицом государственной налоговой инспекции документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов от налогообложения, у предприятий, учреждений, организаций и граждан.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Федеральный закон «О бухгалтерском учете» Статья 9. Первичные учетные документыГлавный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Советую посмотреть запись вебинара для начинающих предпринимателей и бухгалтеров на котором были рассмотрены такие вопросы: