Рейтинг: 5.0/5.0 (1860 проголосовавших)

Рейтинг: 5.0/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

"УТВЕРЖДАЮ" Руководитель "_________________________" ______________/____________ "___"____________ ____ г.

об использовании служебного и личного автотранспорта

сотрудниками в служебных целях

Настоящее Положение об использовании служебного и личного автотранспорта сотрудниками "__________" в служебных целях (далее - "Положение") разработано в целях эффективного использования автотранспортных средств, принадлежащих Организации "______" (далее - "Организация"), и определяет права, обязанности Организации, сотрудников Организации, а также порядок предоставления, использования и эксплуатации сотрудниками Организации автотранспортных средств Организации (далее - "автомобиль").

1. ОБЩИЕ ПОЛОЖЕНИЯ

Предоставляемый сотруднику Организации, а также используемый сотрудником Организации под управлением водителя Организации автомобиль является собственностью Организации.

Автомобиль предоставляется сотрудникам Организации, принятым на работу в Организацию и занимающим должность, предполагающую предоставление служебного автомобиля или выполняющим работу, связанную с частыми служебными поездками.

Сотрудники Организации, которым автомобиль не предоставляется, вправе в служебных целях по согласованию с руководителем своего подразделения и Транспортной службой Организации использовать автомобиль под управлением водителя Организации.

2. ДОПУСК СОТРУДНИКА ОРГАНИЗАЦИИ К УПРАВЛЕНИЮ АВТОМОБИЛЕМ

Общим условием допуска сотрудника Организации к управлению автомобилем является наличие у сотрудника:

- водительского удостоверения категории, соответствующей типу автомобиля;

- стажа вождения автомобиля не менее __ лет;

- действующей медицинской справки установленного образца.

При выполнении сотрудником Организации общего условия допуска к управлению автомобилем Организация выдает сотруднику Путевой лист, оформляемый Транспортной службой Организации по установленному образцу.

Организация вправе в любое время изменять и дополнять общее условие допуска сотрудника Организации к управлению автомобилем, а также вводить иные специальные условия допуска сотрудника к управлению автомобилем.

3. ПРАВА И ОБЯЗАННОСТИ СОТРУДНИКА ПРИ УПРАВЛЕНИИ,

ИСПОЛЬЗОВАНИИ И ЭКСПЛУАТАЦИИ АВТОМОБИЛЯ ОРГАНИЗАЦИИ

Каждый служебный автомобиль Организации соответствующим приказом руководителя закрепляется за сотрудником, назначаемым Ответственным за эксплуатацию автомобиля.

Ответственный за эксплуатацию автомобиля обязан:

- использовать предоставленный автомобиль только по прямому производственному назначению;

- соблюдать установленные заводом-изготовителем автомобиля Правила и нормы технической эксплуатации автомобиля;

- не эксплуатировать автомобиль в неисправном состоянии;

- незамедлительно по выявлении каких-либо неисправностей в работе автомобиля прекращать его эксплуатацию с одновременным уведомлением об этом Транспортной службы Организации;

- не приступать к управлению автомобилем в случаях, когда по состоянию здоровья сотрудник не был бы допущен медицинским специалистом к управлению автомобилем;

- своевременно обращаться в Транспортную службу Организации в целях получения Путевого листа и/или доверенности, продления срока действия или получения нового свидетельства о регистрации и иных документов на автомобиль;

- своевременно обновлять и в кратчайшие сроки сообщать в Транспортную службу об изменении своих личных водительских документов: водительского удостоверения и медицинской справки;

- содержать автомобиль в надлежащем порядке и чистоте;

- оставлять автомобиль только на специально отведенных для стоянки/парковки автомобилей безопасных местах;

- соблюдать периодичность предоставления автомобиля на техническое обслуживание;

- строго соблюдать правила дорожного движения, включая скоростной режим.

По представлению начальников подразделений сотрудники, выполняющие общие условия допуска к управлению автомобилем и не входящие в число оформленных приказом ответственных за эксплуатацию автомобилей, могут быть допущены (привлечены) к управлению автомобилями Организации на кратковременной основе. На время действия Путевого листа, выданного такому сотруднику, на него в полной мере возлагаются все обязанности Ответственного за эксплуатацию автомобиля.

В случае если предоставленный сотруднику автомобиль не заводится, потерял возможность передвигаться своим ходом или его передвижение может привести к дальнейшим поломкам и повреждениям, сотрудник Организации вправе воспользоваться услугами эвакуационной службы "__________", позвонив по тел. _____________ и назвав номер своей карточки на эвакуацию, номер автомобиля и свое местонахождение. По приезде эвакуатора сотрудник Организации обязан сопровождать перевозимый автомобиль к месту ремонта.

Сотрудник Организации обязан строго соблюдать установленный в Организации порядок оформления отчетных документов и предоставления документов по использованию, управлению и эксплуатации автомобиля, утвержденный в Организации.

Сотрудник Организации, эксплуатирующий автомобиль, несет ответственность, предусмотренную действующим законодательством, настоящим Положением и иными внутренними документами, действующими в Организации.

Сотрудник Организации, которому предоставляется автомобиль, вправе использовать его в пределах г. _________. Выезд за границы __________________ разрешается на основании соответствующего приказа руководителя Организации и оформляется соответствующими командировочными документами согласно порядку, установленному в Организации.

Внесение каких-либо изменений в конструкцию или комплектацию предоставленного автомобиля, включая затемнение стекол, запрещено. По согласованию с Транспортной службой сотрудник, которому предоставлен автомобиль, вправе за свой счет оборудовать данный автомобиль любой автомобильной звуковоспроизводящей аппаратурой и акустическими системами по своему усмотрению. Ремонт установленной на автомобиле по усмотрению сотрудника Организации автомобильной звуковоспроизводящей аппаратуры и акустических систем производится сотрудником Организации самостоятельно и за собственный счет. Перед списанием автомобиля дополнительное оборудование, полностью приобретенное за счет сотрудника Организации, возвращается сотруднику, осуществившему такое приобретение.

В целях безопасности управления, использования и эксплуатации автомобиля категорически запрещается:

- осуществлять перевозку пассажиров, не являющихся сотрудниками Организации (за исключением гостей Организации);

- осуществлять перевозку грузов, не принадлежащих Организации;

- осуществлять буксировку транспортных средств, не принадлежащих Организации, с помощью автомобиля Организации.

Запрещается управление, использование и эксплуатация автомобиля сотрудниками Организации во время своего очередного и дополнительного отпусков или периода временной нетрудоспособности. На время отпуска сотрудника Организации предоставленный ему автомобиль передается в распоряжение руководителя Транспортной службы Организации.

Запрещается использование автомобиля как сотрудником, так и водителем Организации для поездок в аэропорты и на вокзалы при отъезде в отпуск и возвращении из него.

4. ИСПОЛЬЗОВАНИЕ ЛИЧНОГО ТРАНСПОРТНОГО СРЕДСТВА СОТРУДНИКАМИ

ОРГАНИЗАЦИИ ДЛЯ СЛУЖЕБНЫХ ПОЕЗДОК

Сотрудники, использующие личные (находящиеся в пользовании по доверенности) автомобили для служебных поездок, вправе заключить договор с Организацией. Для заключения договора сотрудник обязан предоставить письменное заявление, согласованное руководителем соответствующего подразделения. Договор заключается сроком на один год.

Согласно договору Организация компенсирует сотруднику расходы на топливо в размере не более __________ литров в месяц и затраты на добровольное страхование транспортного средства в размере не более ______ рублей на весь период действия договора. Страхование личных автомобилей сотрудников в соответствии с Законом РФ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" не подлежит компенсации со стороны Организации.

Суммы, выплаченные Организацией сотруднику в счет компенсации использования им личного транспортного средства в служебных целях, включаются в совокупный доход сотрудника Организации и подлежат обложению подоходным налогом по ставкам, предусмотренным действующим законодательством.

5. ЭКСПЛУАТАЦИЯ И ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ АВТОМОБИЛЕЙ

При использовании автомобилей Организации Организация осуществляет следующие расходы:

- проведение технического обслуживания и ремонта автомобиля;

- безналичная оплата ___ литров бензина в месяц (вне зависимости от марки автомобиля) по системе "________";

- оплата мойки автомобиля не более _ раза в месяц;

- оплата химчистки салона автомобиля не более _ раза в год;

- оплата парковки автомобиля у офисов клиентов Организации;

- безналичная оплата эвакуации автомобиля эвакуационной службой "_______" (в случае, если предоставленный сотруднику автомобиль не заводится, потерял возможность передвигаться своим ходом или его передвижение может привести к дальнейшим поломкам и повреждениям).

В целях планомерного и целевого использования бюджетных средств Организация устанавливает следующие минимальные внутренние нормативные сроки службы (пробеги) для следующих запасных частей автомобилей, принадлежащих Организации:

- аккумуляторные батареи - __ года с момента установки на автомобиль;

- диски колесные - каждые ___ км пробега с начала эксплуатации;

- шины автомобильные (всесезонные) - каждые _______ км пробега с момента начала эксплуатации;

- шины автомобильные (сезонные) - каждые _____ км пробега автомобиля, но не менее ___ лет с момента ввода в эксплуатацию;

- щетки стеклоочистителя (в сборе) - _________ год с момента установки на автомобиль;

- аптечки автомобильные первой медицинской помощи - ___ раз в год;

- огнетушители автомобильные - по истечении срока годности;

- знаки аварийные - ____ раз в ___ года.

В случае досрочного приобретения Организацией запасных частей к автомобилю из перечисленных выше Ответственный за эксплуатацию данного автомобиля оплачивает долю стоимости приобретаемых запасных частей пропорционально сроку/пробегу, оставшемуся до окончания минимального срока/пробега, в соответствии с порядком, действующим в Организации.

Организация не компенсирует сотруднику любые виды штрафов, связанные с невыполнением или ненадлежащим выполнением сотрудником своих обязательств в соответствии с действующим законодательством, настоящим Положением и другими внутренними документами Организации. Организация не возмещает сотруднику никакие расходы, связанные с эксплуатацией автомобиля, если они не оформлены товарным и кассовым чеком и/или другими документами строгой финансовой отчетности.

Перечисленные нормативы и ограничения могут быть изменены вплоть до полного снятия применительно к конкретному сотруднику (группе сотрудников) или конкретному автомобилю (группе автомобилей) распоряжением руководства Организации.

6. СТРАХОВАНИЕ АВТОМОБИЛЕЙ

Автомобили, принадлежащие Организации, застрахованы в соответствии с Законом РФ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" и дополнительно, в порядке добровольного страхования, по рискам: "угон (кража)", "ущерб" и "гражданская ответственность" (в размере _________ рублей в год).

В случае наступления одного из следующих страховых случаев в отношении автомобиля, предоставленного сотруднику Организации, сотрудник лично обязан:

В случае угона (кражи) автомобиля:

- незамедлительно сообщить в органы милиции по месту угона (кражи) автомобиля;

- незамедлительно сообщить об угоне (краже) автомобиля руководителю Транспортной службы Организации;

- получить в органах милиции справку (установленного образца) о факте угона (кражи) автомобиля, а также копию постановления о возбуждении уголовного дела по факту угона (кражи) автомобиля.

При причинении ущерба автомобилю или наступлении гражданской ответственности в случае дорожно-транспортного происшествия сотрудник, находившийся за рулем автомобиля, обязан:

- незамедлительно вызвать на место дорожно-транспортного происшествия представителя ГАИ для составления акта дорожно-транспортного происшествия и выполнить другие обязанности в соответствии с Законом РФ "Об обязательном страховании гражданской ответственности владельцев транспортных средств";

- незамедлительно поставить в известность руководство Транспортной службы Организации и обслуживающего Организацию страхового агента;

- получить в органах ГАИ справку установленного образца о дорожно-транспортном происшествии.

7. ПОРЯДОК ВОЗМЕЩЕНИЯ КОМПАНИЕЙ СОТРУДНИКУ РАСХОДОВ ПО

Ответственному за эксплуатацию автомобиля Организация производит возмещение расходов, указанных в разд. 5 настоящего Положения, на основании документов, подтверждающих произведенные расходы, в соответствии с порядком, установленным в Организации.

Документы, подтверждающие расходы сотрудника Организации на эксплуатацию автомобиля, принимаются от сотрудника Организации Транспортной службой Организации ежедневно в рабочие часы, а отчет о приобретении горючего (бензина) по системе "___________" и произведенных мойках автомобиля - вместе с заполненным Путевым листом в течение первых __________ рабочих дней месяца, следующего за отчетным.

При непредставлении сотрудником своевременного отчета или при нарушении оговоренных правил оформления отчетов вся сумма эксплуатационных расходов на автомобиль за отчетный месяц зачисляется сотруднику в совокупный доход с последующим удержанием подоходного налога из заработной платы. При превышении установленного лимита горючего стоимость избыточного топлива удерживается из заработной платы сотрудника полностью.

Транспортная служба Организации обязана до __ числа месяца, следующего за отчетным, одновременно с отчетом об использованном горючем (бензине), включающим в себя комплект документов от "________", "Отчет об использовании автомобильного моторного топлива", оформленные Путевые листы, а также список сотрудников Организации, допустивших превышение установленного лимита топлива, передавать в бухгалтерию Организации.

8. ОТВЕТСТВЕННОСТЬ СОТРУДНИКА ОРГАНИЗАЦИИ ЗА НАРУШЕНИЕ

НАСТОЯЩЕГО ПОЛОЖЕНИЯ, ПОРЯДКА И ПРАВИЛ ИСПОЛЬЗОВАНИЯ,

УПРАВЛЕНИЯ И ЭКСПЛУАТАЦИИ АВТОМОБИЛЯ,

УСТАНОВЛЕННЫХ В ОРГАНИЗАЦИИ

Сотрудник, ответственный за эксплуатацию автомобиля, обязан компенсировать Организации за счет собственных средств ущерб, возникший в результате:

- умышленного причинения вреда автомобилю, иному транспортному средству или третьим лицам;

- угона (кражи) автомобиля вместе с документами на него (в этом случае страховое возмещение не выплачивается);

- управления автомобилем в состоянии алкогольного (наркотического, токсического) опьянения;

- управления автомобилем лицом, не имеющим Путевого листа и/или доверенности на право управления автомобилем;

- использования автомобиля, не прошедшего технический осмотр;

- перевозки взрывоопасных и легковоспламеняющихся предметов и материалов;

- использования автомобиля для учебных, спортивных и/или других подобных целей;

- непредставления поврежденного автомобиля эксперту страховой организации для оценки стоимости ущерба до сдачи автомобиля в ремонт;

- нарушения сотрудником при наступлении страхового случая порядка действий, установленных нормативными документами общего назначения, настоящим Положением и иными внутренними документами, действующими в Организации.

Сотрудник, управлявший автомобилем Организации и виновный в причинении ущерба Организации, обязан из личных средств выплатить разницу между реальной величиной ущерба и суммой страхового возмещения.

"УТВЕРЖДАЮ"

Руководитель

"_________________________"

______________/____________

"___"_________ ____ г.

ПОЛОЖЕНИЕ

об использовании служебного и личного автотранспорта

сотрудниками в служебных целях

Настоящее Положение об использовании служебного и личного автотранспорта сотрудниками "__________" в служебных целях (далее - "Положение") разработано в целях эффективного использования автотранспортных средств, принадлежащих Организации "______" (далее - "Организация"), и определяет права, обязанности Организации, сотрудников Организации, а также порядок предоставления, использования и эксплуатации сотрудниками Организации автотранспортных средств Организации (далее - "автомобиль").

1. ОБЩИЕ ПОЛОЖЕНИЯ

Предоставляемый сотруднику Организации, а также используемый сотрудником Организации под управлением водителя Организации автомобиль является собственностью Организации.

Автомобиль предоставляется сотрудникам Организации, принятым на работу в Организацию и занимающим должность, предполагающую предоставление служебного автомобиля или выполняющим работу, связанную с частыми служебными поездками.

Сотрудники Организации, которым автомобиль не предоставляется, вправе в служебных целях по согласованию с руководителем своего подразделения и Транспортной службой Организации использовать автомобиль под управлением водителя Организации.

2. ДОПУСК СОТРУДНИКА ОРГАНИЗАЦИИ К УПРАВЛЕНИЮ АВТОМОБИЛЕМ

Общим условием допуска сотрудника Организации к управлению автомобилем является наличие у сотрудника:

- водительского удостоверения категории, соответствующей типу автомобиля;

- стажа вождения автомобиля не менее __ лет;

- действующей медицинской справки установленного образца.

При выполнении сотрудником Организации общего условия допуска к управлению автомобилем Организация выдает сотруднику Путевой лист, оформляемый Транспортной службой Организации по установленному образцу.

Организация вправе в любое время изменять и дополнять общее условие допуска сотрудника Организации к управлению автомобилем, а также вводить иные специальные условия допуска сотрудника к управлению автомобилем.

3. ПРАВА И ОБЯЗАННОСТИ СОТРУДНИКА ПРИ УПРАВЛЕНИИ, ИСПОЛЬЗОВАНИИ И ЭКСПЛУАТАЦИИ АВТОМОБИЛЯ ОРГАНИЗАЦИИ

Каждый служебный автомобиль Организации соответствующим приказом руководителя закрепляется за сотрудником, назначаемым Ответственным за эксплуатацию автомобиля.

Ответственный за эксплуатацию автомобиля обязан:

- использовать предоставленный автомобиль только по прямому производственному назначению;

- соблюдать установленные заводом-изготовителем автомобиля Правила и нормы технической эксплуатации автомобиля;

- не эксплуатировать автомобиль в неисправном состоянии;

- незамедлительно, по выявлении каких-либо неисправностей в работе автомобиля, прекращать его эксплуатацию с одновременным уведомлением об этом Транспортной службы Организации;

- не приступать к управлению автомобилем в случаях, когда по состоянию здоровья сотрудник не был бы допущен медицинским специалистом к управлению автомобилем;

- своевременно обращаться в Транспортную службу Организации в целях получения Путевого листа и/или доверенности, продления срока действия или получения нового свидетельства о регистрации и иных документов на автомобиль;

- своевременно обновлять и в кратчайшие сроки сообщать в Транспортную службу об изменении своих личных водительских документов: водительского удостоверения и медицинской справки;

- содержать автомобиль в надлежащем порядке и чистоте;

- оставлять автомобиль только на специально отведенных для стоянки/парковки автомобилей безопасных местах;

- соблюдать периодичность предоставления автомобиля на техническое обслуживание;

- строго соблюдать правила дорожного движения, включая скоростной режим.

По представлению начальников подразделений сотрудники, выполняющие общие условия допуска к управлению автомобилем и не входящие в число оформленных приказом ответственных за эксплуатацию автомобилей, могут быть допущены (привлечены) к управлению автомобилями Организации на кратковременной основе. На время действия Путевого листа, выданного такому сотруднику, на него в полной мере возлагаются все обязанности Ответственного за эксплуатацию автомобиля.

В случае если предоставленный сотруднику автомобиль не заводится, потерял возможность передвигаться своим ходом или его передвижение может привести к дальнейшим поломкам и повреждениям сотрудник Организации вправе воспользоваться услугами эвакуационной службы "__________", позвонив по тел. _____________ и назвав номер своей карточки на эвакуацию, номер автомобиля и свое местонахождение. По приезде эвакуатора сотрудник Организации обязан сопровождать перевозимый автомобиль к месту ремонта.

Сотрудник Организации обязан строго соблюдать установленный в Организации порядок оформления отчетных документов и предоставления документов по использованию, управлению и эксплуатации автомобиля, утвержденный в Организации.

Сотрудник Организации, эксплуатирующий автомобиль, несет ответственность, предусмотренную действующим законодательством, настоящим Положением и иными внутренними документами, действующими в Организации.

Сотрудник Организации, которому предоставляется автомобиль, вправе использовать его в пределах г. _________. Выезд за границы __________________ разрешается на основании соответствующего приказа руководителя Организации и оформляется соответствующими командировочными документами согласно порядку, установленному в Организации.

Внесение каких-либо изменений в конструкцию или комплектацию предоставленного автомобиля, включая затемнение стекол, запрещено. По согласованию с транспортной службой сотрудник, которому предоставлен автомобиль, вправе за свой счет оборудовать данный автомобиль любой автомобильной звуковоспроизводящей аппаратурой и акустическими системами по своему усмотрению. Ремонт установленной на автомобиле по усмотрению сотрудника Организации автомобильной звуковоспроизводящей аппаратуры и акустических систем производится сотрудником Организации самостоятельно и за собственный счет. Перед списанием автомобиля дополнительное оборудование, полностью приобретенное за счет сотрудника Организации, возвращается сотруднику, осуществившему такое приобретение.

В целях безопасности управления, использования и эксплуатации автомобиля категорически запрещается:

- осуществлять перевозку пассажиров, не являющихся сотрудниками Организации (за исключением гостей Организации);

- осуществлять перевозку грузов, не принадлежащих Организации;

- осуществлять буксировку транспортных средств, не принадлежащих Организации, с помощью автомобиля Организации.

Запрещается управление, использование и эксплуатация автомобиля сотрудниками Организации во время свонго очередного и дополнительного отпусков или периода временной нетрудоспособности. На время отпуска сотрудника Организации предоставленный ему автомобиль передается в распоряжение руководителя Транспортной службы Организации.

Запрещается использование автомобиля как сотрудником, так и водителем Организации для поездок в аэропорты и на вокзалы при отъезде в отпуск и возвращении из него.

4. ИСПОЛЬЗОВАНИЕ ЛИЧНОГО ТРАНСПОРТНОГО СРЕДСТВА СОТРУДНИКАМИ

ОРГАНИЗАЦИИ ДЛЯ СЛУЖЕБНЫХ ПОЕЗДОК

Сотрудники, использующие личные (находящиеся в пользовании по доверенности) автомобили для служебных поездок вправе заключить договор с Организацией. Для заключения договора сотрудник обязан предоставить письменное заявление, согласованное руководителем соответствующего подразделения. Договор заключается сроком на один год.

Согласно договору Организация компенсирует сотруднику расходы на топливо в размере не более __________ л в месяц и затраты на добровольное страхование транспортного средства в размере не более ______ долларов США на весь период действия договора. Страхование личных автомобилей сотрудников в соответствии с Законом РФ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" не подлежит компенсации со стороны Организации.

Суммы, выплаченные Организацией сотруднику в счет компенсации использования им личного транспортного средства в служебных целях, включаются в совокупный доход сотрудника Организации и подлежат обложению подоходным налогом по ставкам, предусмотренным действующим законодательством.

5. ЭКСПЛУАТАЦИЯ И ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ АВТОМОБИЛЕЙ

При использовании автомобилей Организации Организация осуществляет следующие расходы:

- проведение технического обслуживания и ремонта автомобиля;

- безналичная оплата ___ литров бензина в месяц (вне зависимости от марки автомобиля) по системе "________";

- оплата мойки автомобиля не более _ раза в месяц;

- оплата химчистки салона автомобиля не более _ раза в год;

- оплата парковки автомобиля у офисов клиентов Организации;

- безналичная оплата эвакуации автомобиля эвакуационной службой "_______" (в случае, если предоставленный сотруднику автомобиль не заводится, потерял возможность передвигаться своим ходом или его передвижение может привести к дальнейшим поломкам и повреждениям).

В целях планомерного и целевого использования бюджетных средств Организации Организация устанавливает следующие минимальные внутренние нормативные сроки службы (пробеги) для следующих запасных частей автомобилей, принадлежащих Организации:

- аккумуляторные батареи - __ года с момента установки на автомобиль;

- диски колесные - каждые ___ км. пробега с начала эксплуатации;

- шины автомобильные (всесезонные) - каждые _______ км. пробега с момента начала эксплуатации;

- шины автомобильные (сезонные) - каждые _____ км. пробега автомобиля, но не менее ___ лет с момента ввода в эксплуатацию;

- щетки стеклоочистителя (в сборе) - _________ год с момента установки на автомобиль;

- аптечки автомобильные первой медицинской помощи - ___ раз в год;

- огнетушители автомобильные - по истечении срока годности;

- знаки аварийные - ____ раз в ___ года.

В случае досрочного приобретения Организацией запасных частей к автомобилю из перечисленных выше, Ответственный за эксплуатацию данного автомобиля оплачивает долю стоимости приобретаемых запасных частей пропорционально сроку/пробегу, оставшемуся до окончания минимального срока/пробега, в соответствии с порядком, действующим в Организации.

Организация не компенсирует сотруднику любые виды штрафов, связанные с невыполнением или ненадлежащим выполнением сотрудником своих обязательств в соответствии с действующим законодательством, настоящим Положением и другими внутренними документами Организации. Организация не возмещает сотруднику никакие расходы, связанные с эксплуатацией автомобиля, в случае, если они не оформлены товарным и кассовым чеком и/или другими документами строгой финансовой отчетности.

Перечисленные нормативы и ограничения могут быть изменены, вплоть до полного снятия, применительно к конкретному сотруднику (группе сотрудников) или конкретному автомобилю (группе автомобилей) распоряжением руководства Организации.

6. СТРАХОВАНИЕ АВТОМОБИЛЕЙ

Автомобили, принадлежащие Организации, застрахованы в соответствии с Законом РФ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" и дополнительно, в порядке добровольного страхования, по рискам: "угон (кража)", "ущерб" и "гражданская ответственность" (в размере _________ долларов в год).

В случае наступления одного из следующих страховых случаев в отношении автомобиля, предоставленного сотруднику Организации, сотрудник лично обязан:

В случае угона (кражи) автомобиля:

- незамедлительно сообщить в органы милиции по месту угона (кражи) автомобиля;

- незамедлительно сообщить об угоне (краже) автомобиля руководителю Транспортной службы Организации;

- получить в органах милиции справку (установленного образца) о факте угона (кражи) автомобиля, а также копию постановления о возбуждении уголовного дела по факту угона (кражи) автомобиля.

В случае причинения ущерба автомобилю или наступления гражданской ответственности:

- в случае дорожно-транспортного происшествия сотрудник, находившийся за рулем автомобиля, обязан незамедлительно вызвать на место дорожно-транспортного происшествия представителя ГАИ для составления акта дорожно-транспортного происшествия и выполнить другие обязанности в соответствии с Законом РФ "Об обязательном страховании гражданской ответственности владельцев транспортных средств";

- незамедлительно поставить в известность руководство Транспортной службы Организации и обслуживающего Организацию страхового агента;

- получить в органах ГАИ справку установленного образца о дорожно-транспортном происшествии.

7. ПОРЯДОК ВОЗМЕЩЕНИЯ КОМПАНИЕЙ СОТРУДНИКУ РАСХОДОВ ПО

ЭКСПЛУАТАЦИИ АВТОМОБИЛЯ

Ответственному за эксплуатацию автомобиля Организация производит возмещение расходов, указанных в разд. 5 настоящего Положения, на основании документов, подтверждающих произведенные расходы, в соответствии с порядком, установленным в Организации.

Документы, подтверждающие расходы сотрудника Организации на эксплуатацию автомобиля, принимаются от сотрудника Организации Транспортной службой Организации ежедневно в рабочие часы, а отчет о приобретении горючего (бензина) по системе "___________" и произведенных мойках автомобиля - вместе с заполненным Путевым листом в течение первых __________ рабочих дней месяца, следующего за отчетным.

При непредставлении сотрудником своевременного отчета или при нарушении оговоренных правил оформления отчетов, вся сумма эксплуатационных расходов на автомобиль за отчетный месяц зачисляется сотруднику в совокупный доход с последующим удержанием подоходного налога из заработной платы. При превышении установленного лимита горючего стоимость избыточного топлива удерживается из заработной платы сотрудника полностью.

Транспортная служба Организации обязана до __ числа месяца, следующего за отчетным, одновременно с отчетом об использованном горючем (бензине), включающим в себя: комплект документов от "______________________", "Отчет об использовании автомобильного моторного топлива", оформленные Путевые листы, передавать в бухгалтерию Организации список сотрудников Организации, допустивших превышение установленного лимита топлива.

8. ОТВЕТСТВЕННОСТЬ СОТРУДНИКА ОРГАНИЗАЦИИ ЗА НАРУШЕНИЕ НАСТОЯЩЕГО ПОЛОЖЕНИЯ, ПОРЯДКА И ПРАВИЛ ИСПОЛЬЗОВАНИЯ, УПРАВЛЕНИЯ И ЭКСПЛУАТАЦИИ АВТОМОБИЛЯ, УСТАНОВЛЕННЫХ В ОРГАНИЗАЦИИ

Сотрудник, ответственный за эксплуатацию автомобиля, обязан компенсировать Организации за счет собственных средств ущерб, возникший в результате:

- умышленного причинения вреда автомобилю, иному транспортному средству или третьим лицам;

- угона (кражи) автомобиля вместе с документами на него (в этом случае страховое возмещение не выплачивается);

- управления автомобилем в состоянии алкогольного (наркотического, токсического) опьянения;

- управления автомобилем лицом, не имеющим Путевого листа и/или доверенности на право управления автомобилем;

- использования автомобиля, не прошедшего технический осмотр;

- перевозки взрывоопасных и легковоспламеняющихся предметов и материалов;

- использования автомобиля для учебных, спортивных и/или других подобных целей;

- непредставления поврежденного автомобиля эксперту страховой организации для оценки стоимости ущерба до сдачи автомобиля в ремонт;

- нарушения сотрудником при наступлении страхового случая порядка действий, установленных нормативными документами общего назначения, настоящим Положением и иными внутренними документами, действующими в Организации.

Сотрудник, управлявший автомобилем Организации и виновный в причинении ущерба Организации, обязан из личных средств выплатить разницу между реальной величиной ущерба и суммой страхового возмещения.

Работа некоторых сотрудников автономных учреждений связана со служебными поездками. Статьей 188 Трудового кодекса РФ установлена обязанность работодателя компенсировать работнику затраты, понесенные последним при использовании личного имущества, в том числе автомобиля. В каком размере следует выплатить данную компенсацию? Как отразить ее в бухгалтерском и налоговом учете? На эти и другие вопросы мы дадим ответы в статье.

Как было сказано выше, Трудовой кодекс налагает на работодателя обязанность компенсировать расходы, понесенные работником. Статьей 188 ТК РФ предусмотрено, что размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. На практике всегда возникает вопрос, как оформить данную выплату и из чего следует исходить, чтобы определить сумму компенсации.

Документы – основания для выплаты компенсации

Порядок и условия выплаты компенсации за использование личного транспорта в служебных целях установлены п. 2 Приказа Минфина РФ от 04.02.2000 № 16н «Об изменении предельных норм компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок» (далее – Приказ Минфина РФ № 16н). В нем указано, что данная денежная выплата работникам в учреждениях и организациях, финансируемых из средств бюджетов всех уровней, производится в соответствии с порядком и условиями, предусмотренными п. 1 – 6 ,8 и 9 Письма Минфина РФ от 21.07.1992 № 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок» (далее – Письмо Минфина РФ № 57). Согласно п. 4 письма для получения компенсации работник должен представить в бухгалтерию учреждения копию технического паспорта личного автомобиля, заверенную в установленном порядке. Об иных документах в данном письме не говорится. Однако поскольку нормы ст. 188 ТК РФ предусматривают компенсацию за использование принадлежащего работнику имущества, считаем необходимым представлять документы, подтверждающие право собственности на автомобиль. Аналогичное мнение было высказано Минфином в Письме от 18.03.2010 № 03‑03‑06/1/150 .

Следовательно, для обоснования расходов по выплате денежной компенсации за использование личного автомобиля в служебных целях нужны:

– технический паспорт на легковой автомобиль и свидетельство о регистрации транспортного средства (для удостоверения права собственности на автомобиль);

– соглашение между работником и организацией, заключенное к трудовому договору;

– приказ руководителя о выплате компенсации;

– должностная инструкция работника, подтверждающая разъездной характер работы и его производственную необходимость.

Следует обратить внимание на разъяснения, приведенные в письмах Минфина РФ № 57 ,от 16.05.2005 № 03‑03‑01‑02/140. Чиновники указывают:

1) в размерах компенсации, установленных законодательством согласно ст. 188 ТК РФ. уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт). Дополнительно данные затраты на автомобиль не могут быть учтены в составе расходов;

2) компенсация выплачивается один раз в месяц и не зависит от количества календарных дней в месяце;

3) за время отсутствия работника на рабочем месте (отпуск, командировка, временная нетрудоспособность и др.), когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Путевой лист: выдавать или нет?

Согласно позиции, изложенной УФНС по г. Москве в письмах от 04.03.2011 № 16‑15/020447@, от 22.02.2007 № 20‑12/016776. от 20.09.2005 № 20‑12/66690. сотруднику следует вести учет служебных поездок в путевых листах, которые являются подтверждением фактического использования автомобиля в служебных целях и обоснованности расходов сотрудника. Путевые листы должны составляться по формам, утвержденным Постановлением Госкомстата РФ от 28.11.1997 № 78. и ежемесячно представляться в бухгалтерию организации. Такого мнения придерживаются и чиновники финансового ведомства (Письмо Минфина РФ от 13.04.2007 № 14‑05‑07/6 ).

Типовая межотраслевая форма 3 «Путевой лист легкового автомобиля», утвержденная Постановлением Госкомстата РФ № 78 по согласованию с Минфином, Минэкономики, Минтрансом, входит в состав комплекта унифицированных форм первичной учетной документации по учету работ в автомобильном транспорте, распространяется на юридических лиц всех форм собственности, осуществляющих деятельность по эксплуатации автотранспортных средств (грузовых, легковых, в том числе служебных автомобилей, специализированных и такси), и носит обязательный характер.

В соответствии с Приказом Минфина РФ № 173н [1] типовая межотраслевая форма 3 «Путевой лист легкового автомобиля» подлежит применению всеми государственными (муниципальными) учреждениями. Согласно ОК 011‑93. Общероссийской классификатор управленческой документации (ОКУД) данной форме присвоен номер 0345001.

Однако анализируя постановления арбитражных судов, отметим, что данное требование, выдвигаемое Минфином и ФНС, необоснованно. Согласно Указаниям по применению и заполнению формы 3 «Путевой лист легкового автомобиля», приведенным в вышеназванном постановлении Госкомстата, она является первичным документом по учету работы легкового автотранспорта организации и основанием для начисления заработной платы водителю.

Таким образом, выписывать путевой лист работнику, использующему личный автотранспорт в служебных целях и не состоящему в должности водителя данной организации, последняя не обязана, поскольку путевые листы применяются организациями в целях учета работы принадлежащего им автотранспорта и не предназначены для учета поездок работников на личных автомобилях, даже если эти поездки осуществляются в служебных целях (постановления ФАС СКО от 18.06.2009 № А53-14011/2008‑С5–14 ,ФАС ЦО от 25.05.2009 № А62-5333/2008 ).

Размер выплаты: нормирован или нет?

По правилам ст. 188 ТК РФ размер выплаты компенсации утверждается по соглашению сторон между работником и учреждением. Из этого следует, что трудовым законодательством нормы не устанавливаются. Однако если выплата в автономном учреждении осуществляется за счет субсидий, выделяемых из бюджета, не следует забывать о положениях Приказа Минфина РФ № 16н .Пунктом 1 данного приказа предусмотрены следующие нормы:

Отметим, работодатели при выплате компенсации за использование личного автотранспорта не обязаны исходить из приведенных сумм. Приказ Минфина РФ № 16н регламентирует только нормативы при выплате компенсации за счет средств бюджета.

Автономные учреждения наряду с выполнением государственного (муниципального) задания, финансируемого за счет субсидий, выделяемых из бюджетов РФ, могут заниматься деятельностью, приносящей доход, облагаемой налогом на прибыль. Это дает им право в части расходов, связанных с такой деятельностью, воспользоваться Постановлением Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией». В нем установлены нормы выплаты компенсации для организаций, в пределах которых данные расходы включаются в состав расходов по налогу на прибыль (1 200 руб. – для авто с объемом двигателя до 2 л и 1 500 руб. – для авто с объемом двигателя свыше 2 л).

Однако Минфин в одном из своих разъяснений, приведенных в Письме от 15.10.2008 № 03‑03‑07/24. указал, что нормирование расходов в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов применяется не при выплате такой компенсации работнику, а только в целях определения налоговой базы по налогу на прибыль организации-работодателя. Таким образом, автономное учреждение за счет средств, полученных от приносящей доход деятельности, может платить и больше, но суммы превышения над вышеприведенными нормами в этом случае учесть при расчете налога на прибыль будет невозможно.

В качестве справочного материала приведем Нормы компенсации за использование личных легковых автомобилей в служебных целях. утвержденные Постановлением Правительства РФ от 20.06.1992 № 414. В указанном акте законодатель приводит нормы для включения данных выплат в себестоимость продукции (работ, услуг).

* Пунктом 1 Постановления Правительства № 414 разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, применять указанные нормы с повышением до 10% в зависимости от условий эксплуатации легковых автомобилей.

Как отразить в бухгалтерском учете?

Учет расчетов по выплате компенсации за использование личного автомобиля в служебных целях ведется на счете 302 12 «Расчеты по прочим выплатам» (п. 256 Инструкции № 157н [1] ).

Сумма начисленной компенсации в автономном учреждении отражается следующей бухгалтерской записью (п. 132Инструкции № 183н [2] ):

Дебет счетов 0 401 20 212 «Расходы по прочим выплатам», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (0 109 60 212, 0 109 70 212, 0 109 80 212, 0 109 90 212)

Выдача начисленной суммы из кассы учреждения оформляется записью (п. 88 Инструкции № 183н ):

Страховые взносы. Начислять или нет?

Разъяснения по данному вопросу приведены в Письме ФСС РФ от 17.11.2011 № 14‑03‑11/08‑13985. Согласно положениям ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Пунктом 1 ст. 7 Закона о страховых взносах [3] определено, что объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц, в частности в рамках трудовых отношений. Аналогичные нормы действуют в отношений страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ст. 20.1 Федерального закона № 125‑ФЗ [4] ).

Таким образом, база для начисления страховых взносов определяется плательщиком (учреждением) как сумма выплат и иных вознаграждений, предусмотренных вышеприведенной статьей, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением необлагаемых сумм, указанных в ст. 9 Закона о страховых взносах и ст. 20.2 Федерального закона № 125‑ФЗ .

В соответствии с пп. 2 п. 1 ст. 9 Закона о страховых взносах и пп. 2 п. 1 ст. 20.2 Федерального закона № 125‑ФЗ страховые взносы не начисляются на все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных законом норм), связанных, в частности, с исполнением физическим лицом трудовых обязанностей.

Следовательно, сумма компенсации, выплачиваемая сотруднику организации за использование личного автомобиля, не подлежит обложению страховыми взносами как на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, так и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, если использование данного имущества связано с исполнением трудовых обязанностей (разъездной характер работы, служебные цели и другие) в размере, определяемом соглашением между организацией и таким сотрудником.

При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием упомянутого имущества для целей трудовой деятельности. Аналогичные разъяснения приведены в письмах Минздравсоцразвития РФ от 26.05.2010 № 1343‑19 ,от 05.08.2010 № 2538‑19 .

Следует ли удержать НДФЛ с компенсации?

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных законом норм), связанных с исполнением налогоплательщиком трудовых обязанностей.

Поскольку гл. 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в интересах работодателя и не предусматривает порядок их установления, для целей применения п. 3 ст. 217 НК РФ следует руководствоваться положениями Трудового кодекса. Как уже было отмечено выше, ст. 188 ТК РФ установлено, что размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Таким образом, освобождению от обложения НДФЛ в силу п. 3 ст. 217 НК РФ подлежат суммы компенсационных выплат, включая возмещение расходов, в связи с использованием личного имущества работника в интересах работодателя в соответствии с соглашением сторон трудового договора. При этом должны иметься документы, подтверждающие принадлежность используемого имущества налогоплательщику, а также расчеты компенсаций и документы, удостоверяющие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также подтверждающие суммы произведенных в этой связи расходов (письма ФНС РФ от 27.01.2010 № МН-17-3/15@ ,Минфина РФ от 23.12.2009 № 03‑04‑07‑01/387. от 01.12.2011 № 03‑04‑06/6-328 ).

Как учесть расходы при исчислении налога на прибыль?

Вопросы обложения налогом на прибыль компенсации за использование личного автотранспорта в служебных целях рассмотрены в письмах Минфина РФ от 09.08.2011 № 03‑03‑06/1/465. от 15.10.2010 № 03‑03‑06/1/649 .

На основании п. 1 ст. 252 НК РФ расходами для целей налогообложения прибыли признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Следовательно, расходы в виде выплаты работникам компенсации за использование личного транспорта могут быть учтены в целях исчисления налога на прибыль только в тех случаях, когда работа связана с постоянными служебными разъездами в соответствии с должностными обязанностями и в пределах законодательно установленных норм.

Следует также обратить внимание на то, что компенсация должна начисляться только в случае, если работник, которому выплачивается компенсация, является собственником автомобиля (Письмо Минфина РФ от 18.03.2010 № 03‑03‑06/1/150 ).

На основании пп. 4 п. 7 ст. 272 НК РФ (при использовании метода начисления) расходы в виде компенсации за использование для служебных поездок личных легковых автомобилей признаются для целей налогообложения прибыли на дату перечисления денежных средств с расчетного счета (выплаты из кассы) организации. Аналогично такие расходы признаются и при использовании кассового метода (п. 2 ст. 273 НК РФ ).

Согласно пп. 11 п. 1 ст. 264 НК РФ в целях налогообложения прибыли расходы на компенсацию за использование для служебных поездок личных автомобилей причисляются к расходам на содержание служебного автотранспорта и включаются в состав прочих расходов, связанных с производством и (или) реализацией, в пределах норм, установленных Правительством РФ. Как уже было отмечено, такие нормы утверждены Постановлением Правительства РФ № 92.

Вместе с тем следует отметить, что Минфин в Письме от 26.05.2009 № 03‑03‑07/13 указал, что с владельцами транспортных средств, используемых для служебных целей, могут быть заключены договоры гражданско-правового характера (например, договор аренды транспортного средства без экипажа), по которым расходы, связанные с использованием личного автотранспорта, могут быть учтены в полном объеме как для целей налогообложения прибыли организаций, так и в бухгалтерском учете автономного учреждения. Аналогичный вывод следует из Письма от 22.12.2011 № 03‑03‑06/1/844 .

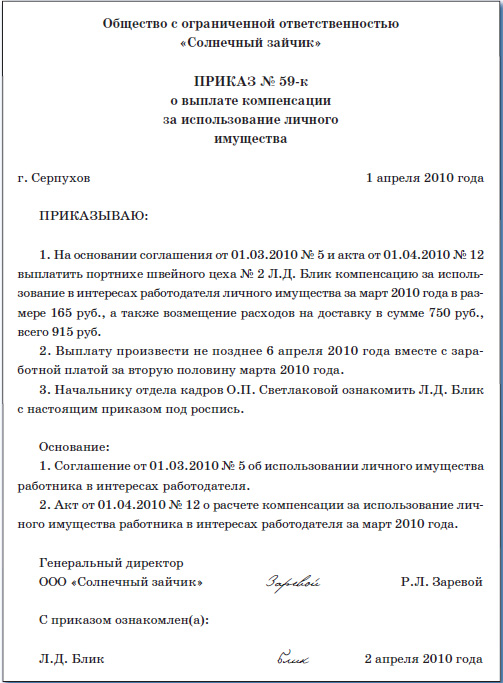

В соглашении к трудовому договору В. В. Ивановой указано, что для исполнения трудовых обязанностей она использует личный легковой автомобиль. Сотрудница представила документы, подтверждающие право владения автомобилем. Согласно приказу руководителя автономного учреждения компенсация выплачивается с 01.02.2012 в размере 4 200 руб. за счет средств от приносящей доход деятельности и подлежит включению в состав прямых затрат по учреждению при формировании себестоимости платных услуг. С 01.02.2012 по 16.02.2012 В. В. Иванова была в отпуске.

В соответствии с п. 6 Письма Минфина РФ № 57 в феврале компенсация за использование личного автомобиля (ВАЗ) будет выплачена без учета времени нахождения В. В. Ивановой в отпуске. В феврале 2012 года – 29 календарных дней, для расчета учитывается период с 17‑го по 29 февраля. Сумма выплаты составит 1 882,76 руб. ((4 200 руб. / 29 дн.) x 13 дн.).

Бухгалтер автономного учреждения сделает следующие учетные записи:

Обратите внимание, что в рассматриваемом примере при исчислении налога на прибыль бухгалтер вправе учесть в расходах только 1 200 руб.

1. Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

2. Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного само-управления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

3. Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

4. Федеральный закон от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

5. Федеральный закон от 24.07.1998 № 125‑ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

редактор журнала «Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности»